兩部門發重磅利好,儲能產業增長邏輯明確,機構建議關注這三條投資主线

今日上午,電力儲能板塊震蕩拉升,盤中多股漲停,截至午盤,板塊有所回落,神馳機電、天永智能漲停,海泰新能、領湃科技、昇輝科技均漲超11%。

消息層面上,2月27日,國家發展改革委、能源局日前發布加強電網調峰儲能和智能化調度能力建設的指導意見,文件提到,探索推動儲電、儲熱、儲冷、儲氫等多類型新型儲能技術協調發展和優化配置。

意見還提出,到2027年,電力系統調節能力顯著提升,抽水蓄能電站投運規模達到8000萬千瓦以上,需求側響應能力達到最大負荷的5%以上,保障新型儲能市場化發展的政策體系基本建成。

行業前景廣闊,產業發展再提速

隨着“雙碳”目標的提出,新能源電力的快速發展帶動了儲能的規模化增長。

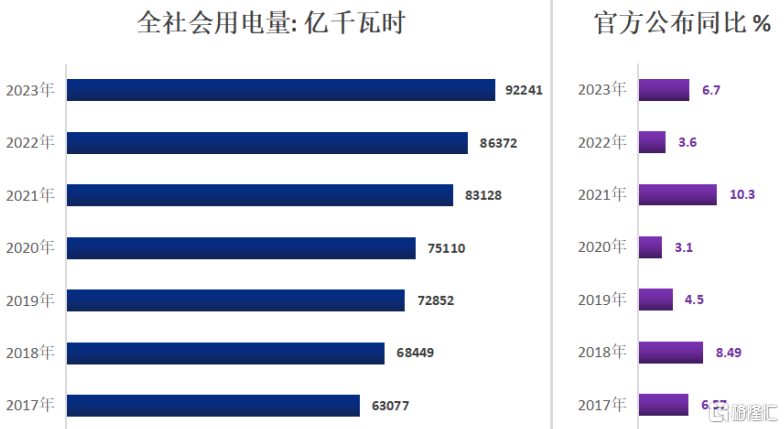

從需求層面來看,全社會整體用電量還在持續增長。據官方最新數據顯示,中國2023年全社會用電量是92241億千瓦時,同比增長6.7%,創歷史新高。其中,第一、第二、第三產業用電量以及城鄉居民生活用電均創歷史新高。

在居民電力需求不斷上升與電力需求波動增大的新形勢下,儲能市場將會迎來更大的發展機遇。

近年來,我國新型儲能產業快速發展。2023年,我國新型儲能裝機規模再創新高,全年新增裝機規模超過45GWh,是2022年裝機水平的三倍。

據此前中電聯最新發布的《2023-2024年度全國電力供需形勢分析預測報告》預測,到2024年底,全國發電裝機容量預計達到32.5億千瓦,同比增12%左右,新能源發電裝機將再次超過2億千瓦。

隨着儲能產業發展再次提速,A股公司在儲能領域紛紛加大布局力度。

據不完全統計,2024年以來,超10家A股公司發布與儲能相關的公告,涉及儲能項目採購、投建儲能項目、設立儲能產業股權基金等。其中,3家公司跨界進入儲能賽道,意圖培育新的增長點。

政策利好頗多

政策層面來看,據中關村儲能產業技術聯盟梳理,2023年我國共發布653項儲能直接和間接相關政策,其中國家層面政策60項,廣東、浙江、山東和江蘇發布政策數量較多。27個省區市發布儲能裝機目標,總規模達84GW。

值得注意的是,近年來,新型儲能獲得的實質性政策利好頗多。根據此前發布的《“十四五”新型儲能發展實施方案》,到2025年,新型儲能由商業化初期步入規模化發展階段,具備大規模商業化應用條件,其中電化學儲能技術性能進一步提升,系統成本降低30%以上;到2030年,新型儲能全面市場化發展。

與此同時,歐美國家也在針對儲能產業進行政策扶持。目前,美國主要通過市場化的手段來推動儲能的規模化發展,而歐盟各國則紛紛頒布了多樣化的扶持政策推動用戶側儲能的普及。

對於儲能行業,首創證券認爲,新能源的大量接入將持續促進儲能等調節性電源需求。同時儲能系統價格延續下降趨勢,當前2小時儲能系統報價較去年同期下降近50%,對需求形成進一步刺激。預計2024年,儲能領域政策及標准體系將進一步完善。

展望2024年,甬興證券預計中國儲能裝機仍保持一定增速。邏輯在於:

1)中國政府高瞻遠矚,將持續推進建設新型能源體系;

2)隨着風電光伏發電的增加,電網將面臨波動性增大的風險;

3)儲能作爲關鍵技術,對於電力系統的靈活性和穩定性有重要作用。

該機構表示持續看好2024年儲能板塊投資機會,建議關注三條主线:中國工商業+美國出口鏈+歐洲再復蘇。

中國工商業的邏輯在於該細分賽道增速預計較高,美國出口鏈的核心邏輯在於美聯儲降息預期,歐洲再復蘇的邏輯在於清潔能源是歐洲的核心產業,若經濟復蘇將帶動行業復蘇。

標題:兩部門發重磅利好,儲能產業增長邏輯明確,機構建議關注這三條投資主线

地址:https://www.iknowplus.com/post/84859.html