生豬轉機或在下半年

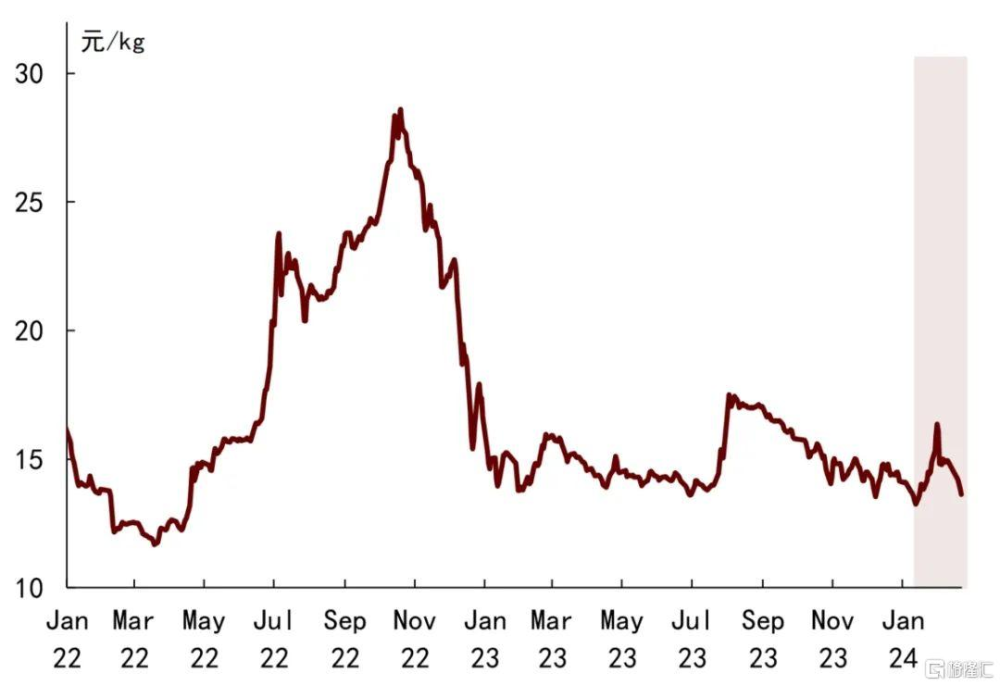

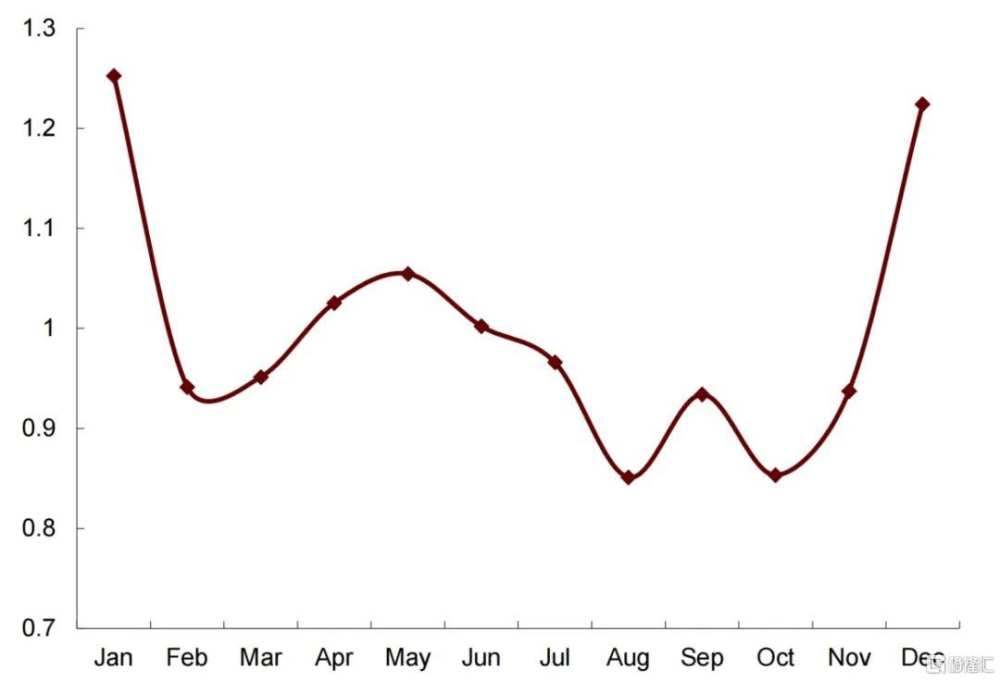

進入2024年,我國生豬價格先揚後抑,1月上旬豬價快速“發力”,據卓創資訊監測數據,截至1月31日,生豬現貨價格拉升至16.36元/kg,較1月初的14.08元/kg漲幅達到16.2%。以春節假期爲關鍵時間節點,節後生豬價格又大幅回調,截至2月21日,生豬現貨價格再度下探至13.62元/kg,跌幅16.7%。我們在12月24日發布的生豬年度展望報告中提示,旺季支撐下春節前生豬價格或存上行預期,但供大於需的基本面形勢並未發生逆轉,價格上行高度有限。同時,我們認爲節後在消費走弱後,供給壓力將再度佔據上風,豬價大概率回歸下行通道。目前來看,年初價格走勢已經兌現預期(詳見《生豬:2024破而後立,價格先抑後揚》),向後看,市場關注本輪下跌趨勢何時見底,同時新年伊始,隨着下遊復工復產不斷推進,2024年生豬價格能否柳暗花明、養殖利潤能否扭虧爲盈等話題也是投資市場討論的核心問題。

圖表:生豬價格走勢(日度)

資料來源:卓創資訊,中金公司研究部

節前供需雙旺,短线走強;節後供強需弱,快速回落

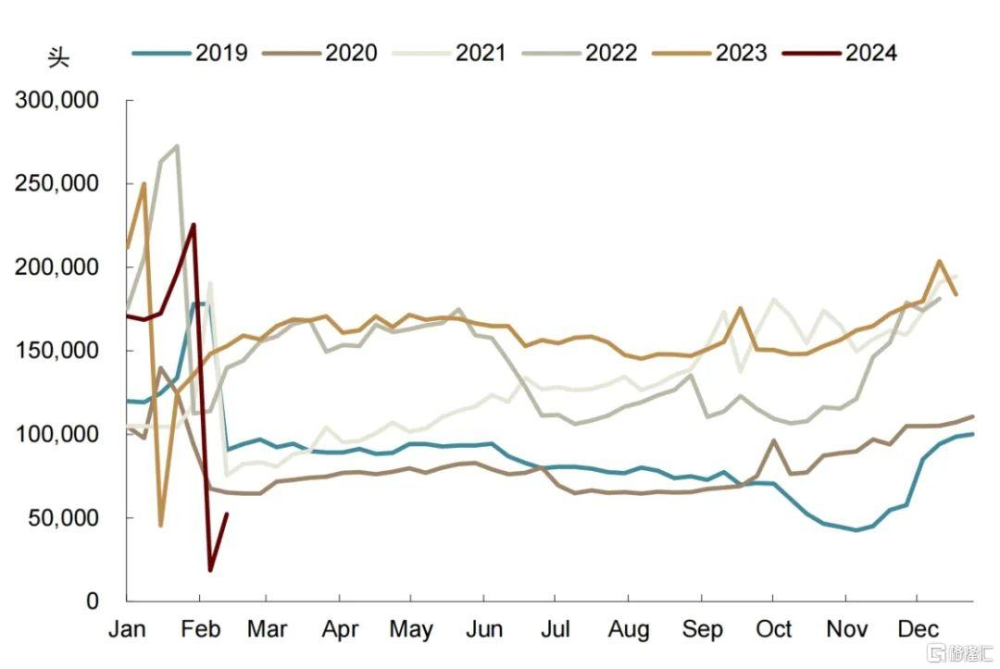

年前隨着需求季節性走強疊加不利天氣,供需雙旺格局帶動短线小陽春。1)節前消費需求季節性走強,餐飲和居民備貨需求相對旺盛。春節前是傳統旺季,不論是居民制備年貨,還是餐飲企業爲長假消費提前儲備,都帶來了節前的旺盛需求。根據卓創資訊的樣本數據,2024年1月12日的國內白條豬周度鮮銷量約爲16.9萬頭,到2月2日這一數字則大幅上漲至22.5萬頭,春節前3周鮮銷量上漲33.7%。屠宰企業开工率也隨之上行,據湧溢咨詢數據,重點屠宰企業开工率在1月下旬开始穩步上升,1月全國平均开工率達到61.7%,爲2021年10月以來最高水平。2)此前北方疫病使得生豬產能小範圍受損,疊加不利天氣增加調運難度,造成局部供給收縮。春節前全國多省市雨雪、凍雨天氣反季節出現,加之春運對交通運力帶來的佔用,生豬調運效率出現下降、調運成本呈現上升,其中北方漲幅更大,帶動全國豬價衝高。根據湧溢咨詢周度檢測數據顯示,2024年1月12日當周,華北地區商品豬出欄平均價爲14.16元/公斤,高於全國13.69元/公斤的全國均價。

圖表:我國白條豬鮮銷量(周度)

資料來源:卓創資訊,中金公司研究部

圖表:外三元生豬屠宰量(日度)

資料來源:卓創資訊,中金公司研究部

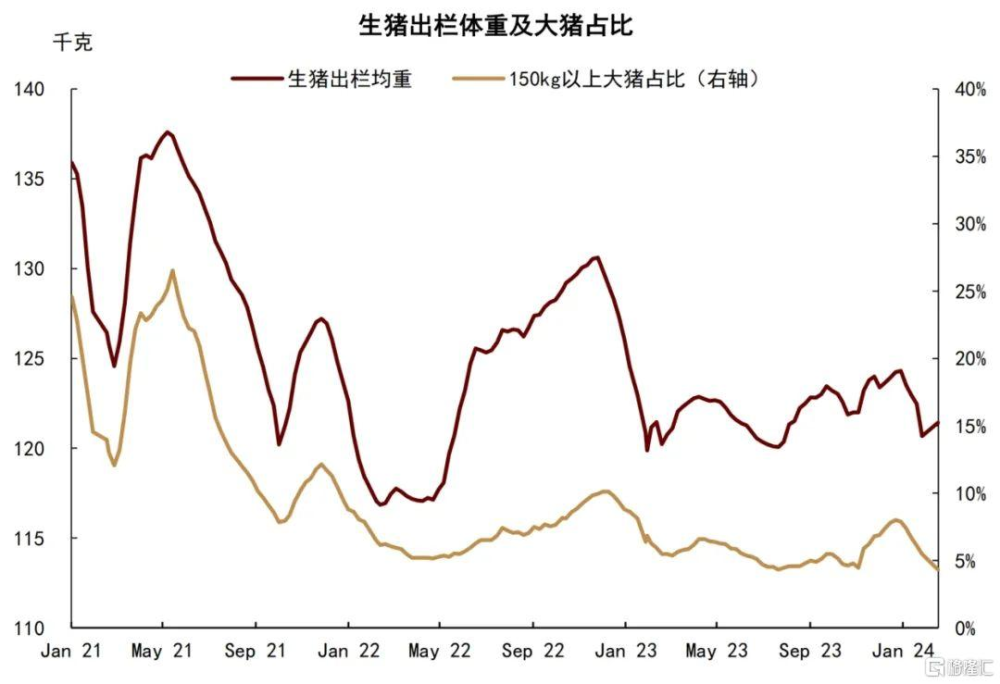

春節後,季節性需求轉弱,消費將進入傳統淡季,但供給壓力不減,豬價如期回調。截至2月21日,生豬現貨價格已下探至13.62元/kg,較年前高點已跌深達16.7%。這符合我們在2月4日發布的農桑時錄中的國內生豬雖然短期旺季上漲兌現但上半年維持偏空思路的觀點(詳見《農桑時錄(19):節前機會與節後預期》)。1)節後供給逐漸恢復,但短期降溫天氣對供給放量帶來一定擾動。年後南北主流規模豬企恢復开工,存量豬源需要出清,特別是一些集團豬企由於假期出欄進度受限,存在一定出欄壓力。伴隨屠宰企業恢復开工,生豬出欄量穩步提升,供給壓力延續。值得注意的是,節後全國大部地區仍然受到寒潮天氣影響,這在一定程度上延緩了豬價的下行,但隨着天氣擾動消散,供給逐步放量,豬價或進入快速下跌通道。2)年後生豬需求支撐不足,消費進入傳統淡季。春節後是我國肉制品消費需求的傳統淡季,通過提取白條鮮銷量季節因子,我們看到,以春節作爲時間節點,節後下降幅度可達25%。而豬肉的凍品庫存較往年同期也明顯偏高,在此基礎上隨着屠宰提高以及市場消費能力有限,將帶來更大的累庫壓力。此外,值得注意的是,據華儲網2月19日發布的消息,2月23日出庫1.4萬噸凍豬肉,同時收儲3萬噸[1]。我們認爲,這次調節對當前豬價存在一定程度情緒面上的提振,但不改供給過剩的基本面,我們對於上半年豬價仍然維持偏空判斷。

圖表:生豬出欄均重及大豬佔比

資料來源:湧益咨詢,中金公司研究部

圖表:豬肉消費季節性因子

資料來源:卓創資訊,中金公司研究部

圖表:豬肉凍品庫容率

資料來源:湧益咨詢,中金公司研究部

我們認爲,1H24豬價大概率維持偏弱態勢,2H24豬價重心或不斷擡升,進入新一輪趨勢性上漲行情。但產能端波幅有限,或制約豬價上行高度。此外,我們預計,飼料價格降幅或有所放緩,養殖利潤大概率進入微利期。

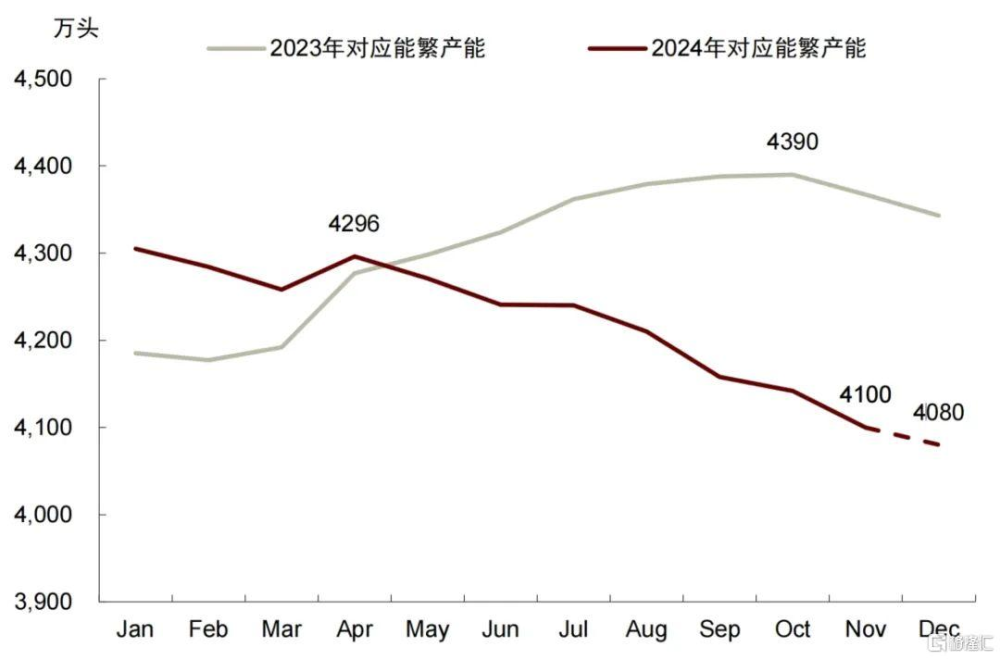

通過測算,我們預計2024年全年對應的能繁母豬產能區間大致在4088-4305萬頭,按季度來看,24Q1-Q4對應能繁母豬產能分別爲:4282萬頭、4269萬頭、4202萬頭、4112萬頭(預估)。

能繁母豬存欄量是監測未來市場生豬總供給的先行指標,約領先10個月左右。按照10個月領先周期推算,2024年1-12月市場理論生豬出欄量基本是由2023年3月-2024年2月能繁母豬存欄量確定,判斷能繁母豬的存欄區間能大致初窺明年全年的供給形勢。從已公布數據看,2022年12月以來,我國能繁母豬產能开啓去化進程,存欄量連續四個季度下行,但整體去化絕對量上相對偏慢。截至目前,農業農村部公布2023年12月能繁母豬存欄量爲4142萬頭,較2022年12月高點下降248萬頭,累計降幅5.65%。

對於2024年1- 2月的能繁母豬存欄,我們預計大方向上或會延續去化態勢,但如何判斷去化節奏或成爲影響4Q24生豬價格的關鍵。從市場機構的樣本數據來看,1月湧益、卓創(166家企業樣本)和鋼聯能繁母豬存欄量環比分別下滑-1.14%、-0.2%和-0.56%,我們以去化0.8%的速度作爲假設,預計1月能繁母豬存欄量約在4108萬頭左右。由於2月是春節期間,因此產能去化速度或受假期影響,且隨着產能趨近合理线附近,我們預計2月去化速度或環比放緩,以去化0.5%的速度進行假設,2月能繁母豬存欄量或下行至4088萬頭。

基於此,我們可以得到2024年全年對應的能繁母豬產能情況,區間或在4088-4305萬頭(月均4216 萬頭),按季度來看,24Q1-Q4對應能繁母豬產能分別爲:4282萬頭、4269萬頭、4202萬頭、4112萬頭(預估)。作爲對比,2023年產能區間在4177-4390萬頭(月均4307萬頭),23Q1-Q4對應能繁母豬產能分別爲:4185萬頭、4300萬頭、4367萬頭、4366萬頭,同比變化2.3%、-0.72%、-3.7%、-5.93%。從理論產能來看,2023年全年去產能效果將在2024年顯現,2024年月均能繁母豬產能存欄量較2023年下降2.11%,但產能總體仍維持偏好水平。具體來看,24Q1產能壓力仍強於去年同期,且考慮到春節後的消費淡季與生豬出欄量增加“兩碰頭”的情況,供給壓力或持續壓制價格,24Q2對應產能同比轉負,但仍高於合理產能线4.12%,供給量仍偏大,因此價格表現或延續弱勢,按照我們推算,24Q3後產能去化影響或逐步顯現,價格或出現趨勢性上行。

圖表:能繁母豬產能對應情況(滯後10個月)

資料來源:農業農村部,中金公司研究部

圖表:能繁母豬產能與價格的關系

資料來源:農業農村部,卓創資訊,中金公司研究部

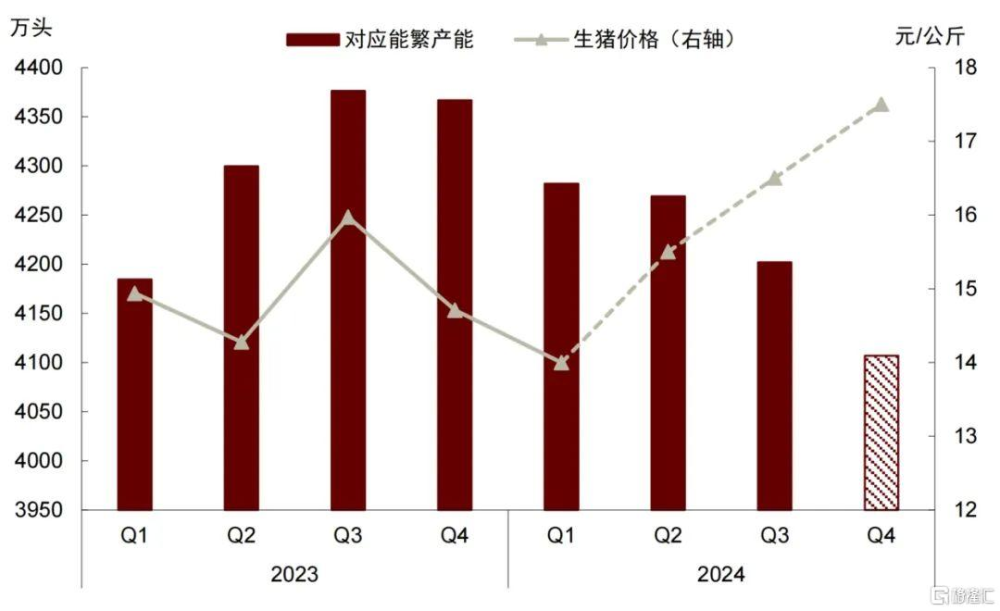

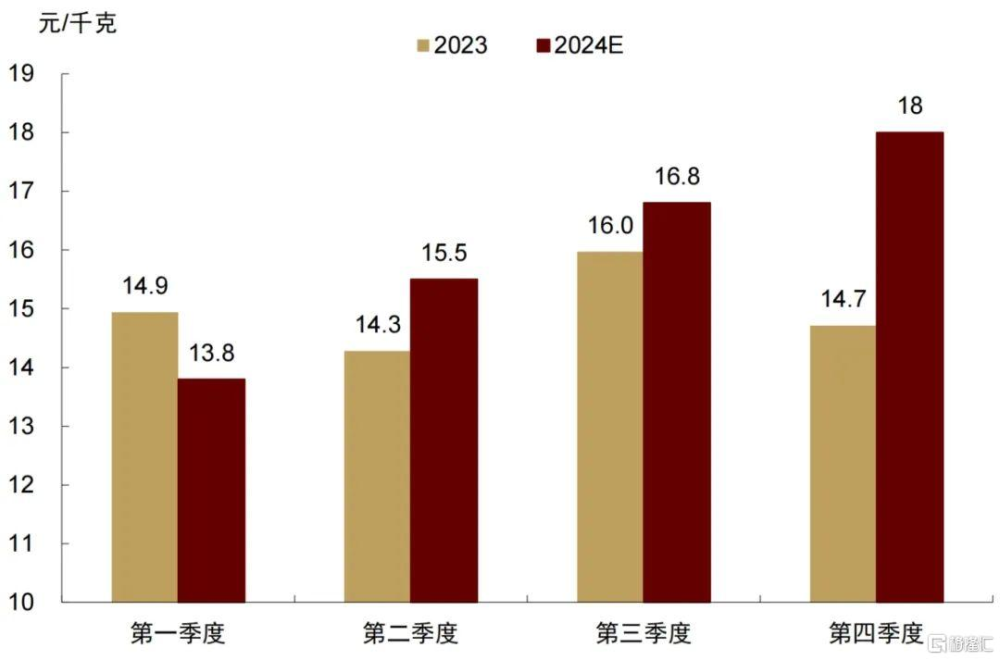

通過測算,我們預計2024年全年價格區間或在12.5-19.5元/kg。按季度來看,2024年Q1-Q4的季度均價分別爲:13.8元/kg、15.5元/kg、16.8元/kg、18元/kg

基於對能繁產能區間的判斷,我們認爲,2024年供需矛盾或並不突出,但價格中樞或大概率高於2023年,且價格波幅強於去年,但在總體產能偏高的制約下,豬價上漲空間或有限。2023年全年對應的能繁母豬產能區間在4177-4390萬頭,價格區間13.5-17.5元/千克(卓創日度數據),按照上文計算,2024年全年能繁母豬產能區間在4088-4305萬頭,產能波動在5-5.5%左右。通過2000年以來豬周期的歷史回測,在不考慮壓欄、二次育肥等擾動下,我們大致可以得到一個理想假設,即能繁母豬去化10%,對應價格上漲90%左右。基於此,我們測算得出,2024年生豬價格低點仍大概率在一季度,且低於去年同期,價格或回落至12.5元/kg附近,根據量價關系,在不考慮階段性壓欄下,理論價格高點或在四季度上漲至19.5元/kg附近(壓欄與二次育肥情況可能引發階段性的供給溢價,一般來看或在1.5-2元/kg)。分季度來看,上文我們測算2024年全年價格區間或在12.5-19.5元/kg。從產能與價格對應關系,並結合2023年實際季度均價,我們估計2024年Q1-Q4的季度均價分別爲,13.8元/kg、15.5元/kg、16.8元/kg、18元/kg。

圖表:2024年季度生豬價格預測

資料來源:卓創資訊,中金公司研究部

我們預計,隨着豬價在2H24逐步回升,企業養殖利潤或得到有效修復,但全年來看行業盈利空間有限

2023年生豬飼料價格已明顯回落,但今年降幅或明顯放緩。截至2月7日,生豬飼料平均價爲3.23元/kg,較2023年高點3.69元/kg下降12.46%,較2022年高點下降17.6%,主要得益於國際大豆與國內玉米價格的快速回落。對於2024年國內豆粕價格,我們認爲全球大豆仍處於累庫周期,盡管巴西天氣擾動猶在,產量預期有所下調,但阿根廷新季大豆種植情況良好,產量或大概率從去年減產影響中恢復。隨着南美大豆豐產上市,我們預計國內豆粕整體供應充裕,不會出現明顯的結構性矛盾,價格延續弱勢。但需要注意,當前市場已經計入南美豐產預期,CBOT大豆價格顯著回落,同時考慮國際大豆種植成本因素,我們預計國際大豆價格下跌幅度或有限,這將制約國內豆粕價格的下行空間(詳見《農產品:美豆:還有多少下跌空間?》)。我們認爲,2024年全年國內飼料價格下降空間或逐步減小,降幅或顯著小於去年。

基於以上分析,養殖企業通過降低飼料成本,帶動養殖成本下行的空間較爲有限。據鋼聯和湧益調研數據,當前國內外購仔豬育肥的養殖成本在15.5元/kg附近(125kg出欄),向後看,養殖成本或維持在14.5-15.5元/kg附近,結合上文我們對全年生豬價格的預測,我們預計今年下半年養殖利潤或得到有效修復,但考慮到1H24企業仍處於虧損周期,全年來看行業或大概率進入微利期。

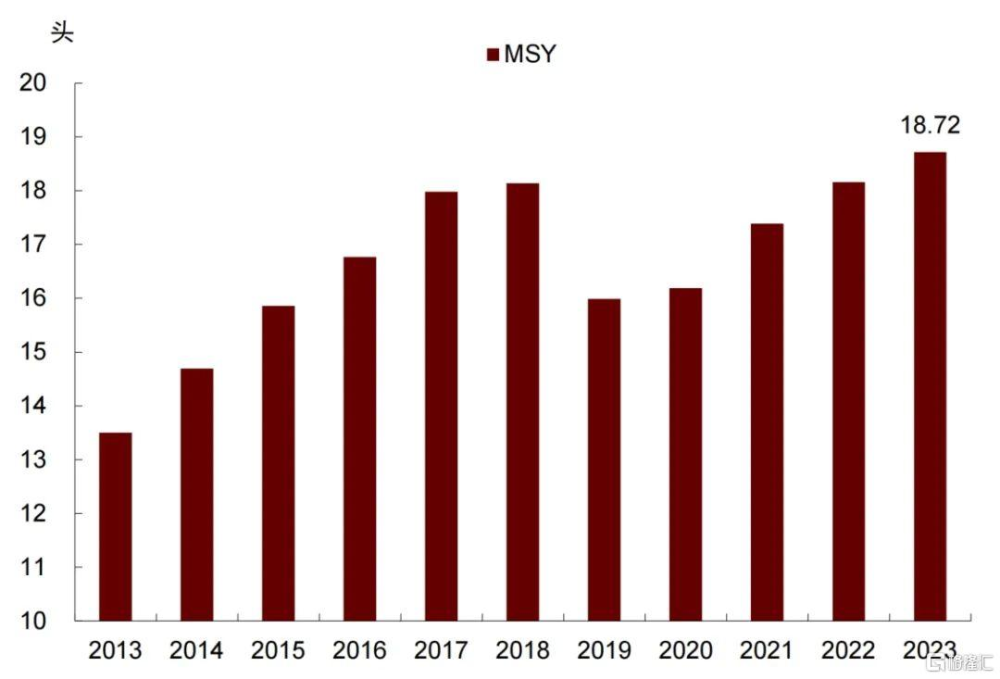

風險提示:1)關注政策端產能調控方案的落地情況。隨着我國生豬行業規模化程度的不斷加深及育肥豬成活率的逐步提高,MSY指標顯著提升,湧益咨詢調研數據顯示,截至2023年,MSY已達18.72。我們認爲,我國豬肉需求量或將維持在5500萬至5600萬噸之間,從中長期供給來看,豬肉供給=能繁母豬*MSY*出欄均重,因此未來我國生豬產能或存在進一步完善和優化的空間,2024年中央一號文件也提到“促進畜牧業穩定發展,優化調整生豬產能,完善生豬產能調控實施方案,適度放寬調控綠色區間下限”[2]。2)關注生豬疫病引發的產能被動去化風險。

圖表:MSY變化情況

注:本文摘自中金公司2024年2月24日已經發布的《生豬:轉機或在下半年》;分析師 陳雷 SAC 執業證書編號:S0080524020004、龐雨辰 SAC 執證證書編號:S0080122080153、郭朝輝 SAC 執業證書編號:S0080513070006 SFC CE Ref:BBU524

標題:生豬轉機或在下半年

地址:https://www.iknowplus.com/post/83938.html