港股能否延續“春節攻勢”?

摘要

在春節假期开盤的短短三個交易日裏,雖然內無南向資金馳援,外有美債利率和美股擾動,但港股市場仍然能夠實現強勁上漲。那么,這一“逆勢”強勁表現是因爲什么特別因素出現了變化?以及更重要的是,這一反彈行情能否延續?

首先,與春節假期消費密切相關的板塊是上漲主力,例如紡織與服裝、酒店與餐飲、傳媒、以及食品零售等漲幅都超過8%。其次,對後續更多利好政策出台的預期、包括進一步降息的期待可能是另一個因素。第三,目前仍然較高的風險溢價以及低迷的估值不僅使得港股能夠抵御一定的外部擾動,而且在一定的積極催化劑下也爲市場反彈提供了可能。

不過,當前的反彈也依然存在一定變數:1)美聯儲降息預期降溫推動美債利率上行,後續可能依然存在變數和擾動;2)EPFR監測的數據顯示,海外主動型基金尚未出現回流;3)春節期間從表面上較爲強勁的消費修復也存在一定結構性差異和量增價減的情形。當前反彈行情能夠持續的核心依然是對症且強力的財政政策。

往前看,2月MLF和LPR是否調降、3月初兩會的政策信號、2月22日FOMC會議紀要均是值得關注的重點窗口。在當前市場環境下,中金研究建議投資者短期關注“政策托底預期”帶來的反彈機會,但中期看除非財政和地產有實質且大規模政策兌現,高分紅和“啞鈴”配置策略仍將有效。

正文

港股能否延續“春節攻勢”?

市場走勢回顧

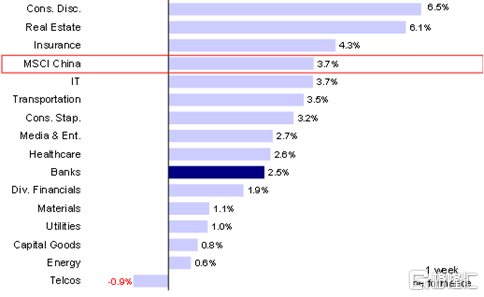

在春節假期开盤的短短三個交易日裏,雖然有美債利率上行帶來的擾動,港股市場依然強勁的表現出乎多數投資者的意料。主要指數中,恆生科技指數領漲6.9%,恆生國企、恆生指數和MSCI中國指數也分別上漲4.8%、3.8%和3.7%。板塊方面,可選消費和房地產板塊上周分別上漲6.5%和6.1%,電信板塊表現落後,下跌0.9%。

圖表:MSCI中國指數上周上漲3.7%,可選消費和房地產板塊領漲

資料來源:FactSet,中金公司研究部

市場前景展望

雖然內無南向資金馳援,外有美債利率和美股擾動,但港股市場仍然能夠實現強勁上漲,的確有些意外,畢竟港股向來對國內外各種擾動都高度敏感。那么,這一“逆勢”強勁表現是因爲什么特別因素出現了變化?以及更重要的是,這一反彈行情能否延續?

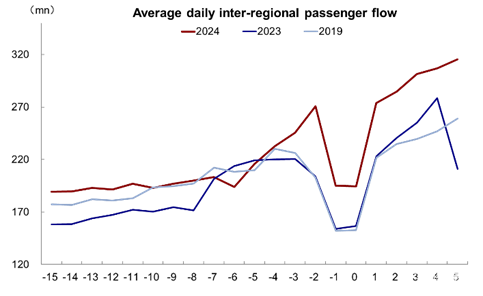

首先,通過觀察市場反彈的驅動力後,不難發現,與春節假期消費密切相關的板塊是上漲主力,例如紡織與服裝、酒店與餐飲、傳媒、以及食品零售等漲幅都超過8%。旅遊、餐飲和票房等服務消費行業均在春節假期中表現強勁。據交運部統計,除夕至大年初六民航日均旅客量216萬人次,較2019同期提升20%;票價上,除夕至大年初六國內/國際平均票價分別較2019同期提升20%/8%。餐飲方面,美團統計春節假期前5天,全國多人堂食套餐訂單量較2023年同期增長161%。電影消費亦十分火熱,截至2月17日,2024春節檔全國總票房突破80億元人民幣,創中國影史春節檔票房新高。

圖表:預計今年春運出行量創出歷史新高

資料來源:交通運輸部,中金公司研究部

注:“0”代表大年初一

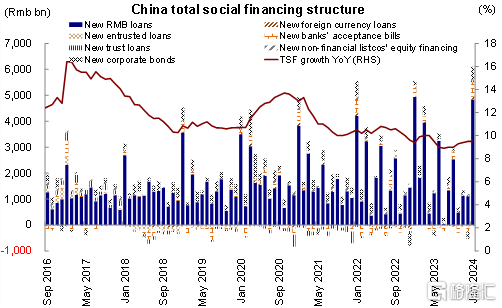

其次,對後續更多利好政策出台的預期、包括進一步降息的期待可能是另一個因素。春節前潘行長降准時的暗示[1]以及1月通脹數據進一步走低都使得市場對節後可能降息的預期升溫(MLF和LPR分別在2月18日和2月20日)。進一步降息存在必要性,相比降准可以有效降低實際融資成本。上個月降息意外缺席一定程度上直接導致了市場的拋售,因此投資者對即將到來的潛在降息抱有很高的期望。如果預期能否兌現,中金研究認爲市場當前的反彈行情仍將存在一定動力。另外,監管層面的一些積極變化也催生了樂觀的市場情緒。

第三,正如中金研究多次指出的,目前仍然較高的風險溢價以及低迷的估值不僅使得港股能夠抵御一定的外部擾動,而且在一定的積極催化劑下也爲市場反彈提供了可能(《市場跌到哪兒了?》)。

圖表:1月金融數據表現好於預期

資料來源:FactSet,中金公司研究部

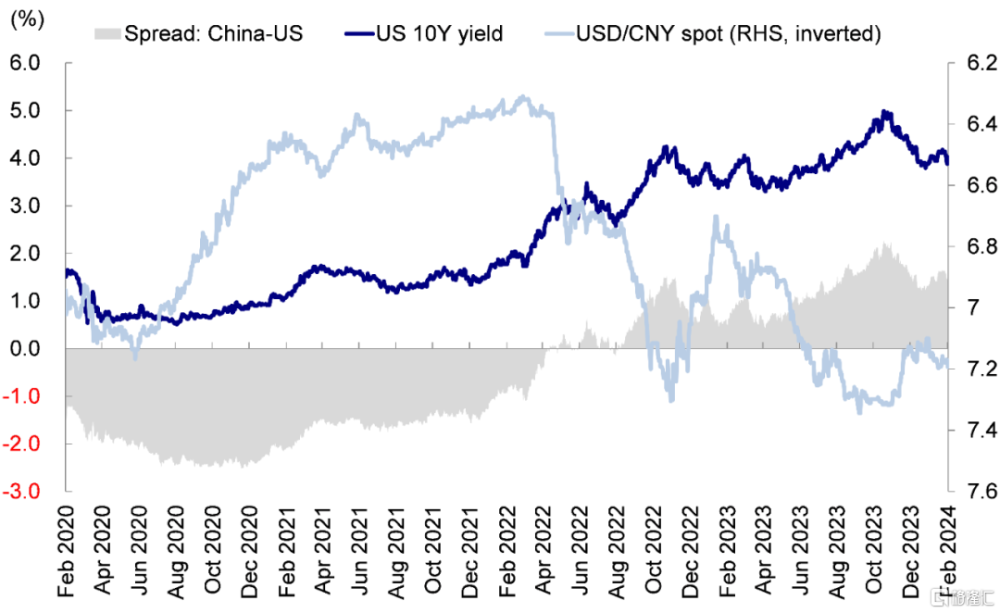

不過,當前的反彈也依然存在一定變數:1)美聯儲降息預期降溫推動美債利率上行,後續可能依然存在變數和擾動;2)EPFR監測的數據顯示,海外主動型基金(觀察海外資金實際動向更准確的指標)尚未出現回流;3)春節期間從表面上較爲強勁的消費修復也存在一定結構性差異和量增價減的情形,例如人均旅遊消費,人均免稅消費金額均較去年同期有不同程度下滑,日常消費中四线以下地區消費同比增速最快,不同地區間人均旅遊支出也存在明顯差異等等。更何況,服務消費只佔到整體經濟的20%。因此,後續整體增長的修復依然需要更多切實證據和政策支持。中金研究依然認爲,當前反彈行情能夠持續的核心依然是對症且強力的財政政策,這也是有效解決作爲中國增長短期所面臨主要挑战的信用收縮問題的關鍵所在。

圖表:降息路徑不確定性猶存,10年期美債利率依然在4%左右徘徊

資料來源:Bloomberg,中金公司研究部

圖表:1月中國CPI同比創2009年以來最低值

資料來源:Bloomberg,中金公司研究部

圖表:海外主動型基金過去33周連續流出海外中資股市場

資料來源:EPFR,Wind,中金公司研究部

往前看,2月MLF和LPR是否調降、3月初兩會的政策信號、2月22日FOMC會議紀要均是值得關注的重點窗口(《2月市場有何期待?》)。在當前市場環境下,中金研究建議投資者短期關注“政策托底預期”帶來的反彈機會,但中期看除非財政和地產有實質且大規模政策兌現,高分紅和“啞鈴”配置策略仍將有效(《新宏觀形勢下的高分紅投資價值》)。

具體來看,支撐中金研究上述觀點的主要邏輯和上周需要關注的變化主要包括:

1) 美國1月CPI大幅超預期。具體來看,1月CPI環比增長0.31%,市場一致預期爲增長0.2%;同比增長3.09%,市場一致預期爲增長2.9%。核心CPI環比增長0.39%,市場一致預期爲增長0.3%;同比增長3.86%,市場一致預期爲增長3.7%。本次超預期的差異主要在:1)整體通脹中對能源和食品價格低估;2)核心通脹中房租不降反升,其他服務型價格如醫療、酒店和機票價格也普遍較高。本次數據全面超預期給美聯儲和市場更多理由相信3月降息太早。

2) 1月美國零售大幅低於預期。1月零售環比回落0.8%,低於預期的-0.2%和前值0.6%;除機動車外的零售環比回落0.6%,低於預期的0.2%和前值0.4%。如果看12-1月兩個月核心消費的平均增速依然爲正,但1月超預期降溫有助於對衝通脹超預期的壓力。

3) MSCI於2月13日公布了其所有指數的2024年2月季度指數審議結果。具體來看,MSCI中國指數納入5只成分股。其中,港股納入1只,爲巨子生物。A股新納入4只,分別爲美的集團、三星醫療、招商公路和華大智造。與此同時,MSCI中國指數剔除66只成分股。其中,剔除14只港股(包括中國軟件國際、光大環境和三生制藥)、48只A股(包括順絡電子、上海石化、華西證券)和4只中概股(分別爲歡聚、大全新能源、微博和陸金所控股)。調整後,MSCI中國指數成份股數量從765只減少至704只(A股519只,權重17.2%;港股168只,權重73.5%;中概股14只,權重9.0%;B股3只,權重0.3%)。

4) 恆生指數公司2月16日公布了2023年4季度調整結果,恆生國企指數新增中國聯通,剔除中升集團控股;恆生科技指數新增同程旅行,剔除萬國數據;恆生綜合指數成分股由518只減少至 514 只,新增山高控股、世茂集團和瑞浦蘭鈞等25只股票,剔除粵豐環保、極兔速遞和鍋圈食品等29只股票。

配置建議

政策托底有望推動市場短期反彈,投資者可以採取“撿便宜”策略。不過,在更多利好性政策兌現前,中金研究認爲當前環境下整體啞鈴型配置策略仍行之有效。穩定現金流板塊(高分紅比例,如電信、公用事業和能源)、高端科技升級板塊(科技硬件、半導體)和中端優勢行業出海板塊(工程機械、汽車與零部件、新能源與光伏、部分品牌消費等)將是核心關注的三條主线。

重點關注事件

2月18日和2月20日分別公布中國MLF和LPR利率;3月初召开全國兩會。

注:本文摘自中金研究2024年2月18日已經發布的《港股能否延續“春節攻勢”》,分析師:劉剛 S0080512030003;吳薇 S0080122060053;張巍瀚 S0080524010002;王牧遙 S0080123060036

標題:港股能否延續“春節攻勢”?

地址:https://www.iknowplus.com/post/81900.html