中銀宏觀1月金融數據點評:信貸开門紅效應顯著

摘要

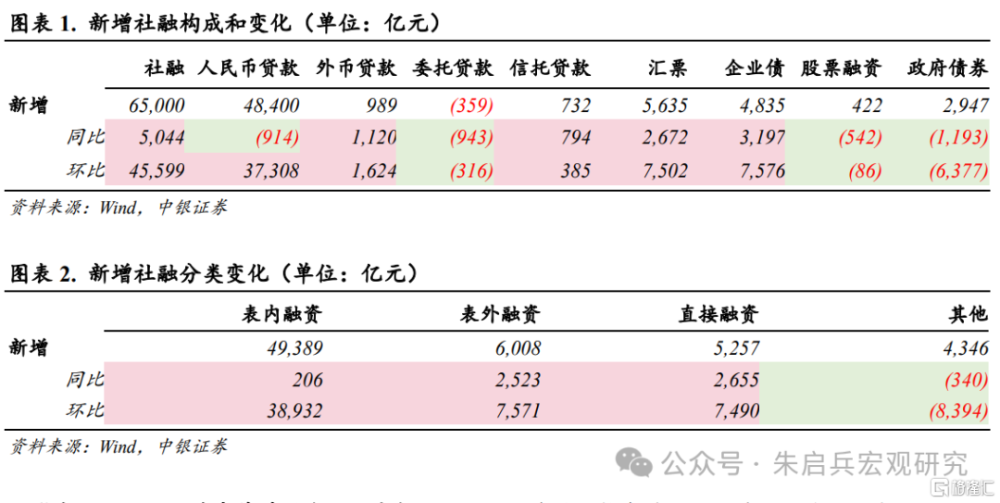

事件:1月份社會融資規模增量爲6.5萬億元,比上年同期多5044億元,高於市場預期。1月社融存量同比增長9.5%,較上月不變。

1月新增社融高於市場預期,整體來看政策發力下信貸需求持續旺盛,中銀國際證券認爲後期關注點主要包括:1. 去年12月以來政策多次強調平滑信貸波動,受春節假期和1月开門紅效應透支影響,2月信貸可能有所回落,政策導向下累計增量的指示意義可能更強,1-2月合計的貸款讀數或有平滑的跡象,後續需結合一季度總體新增信貸情況進行觀察;2. 1月M1增速大幅回升,既有低基數影響,也有加快增發國債資金撥付使用、PSL流動性投放等因素的推動,後續還需關注M1增速回升的持續性。

企業債及匯票貢獻主要同比增量。1月社融各分項中,表內融資同比多增206億元,表外融資同比多增2523億元,直接融資同比多增2655億元,整體开門紅效應偏強,在去年高基數的基礎上仍實現同比多增。1月社融口徑人民幣貸款新增48400億元,同比少增914億元,實現信貸开門紅。1月企業債發行4835億元,同比多增3197億元,貢獻主要增量,低利率環境下,企業債券發行意愿有所改善。1月表外票據新增5635億元,同比多增2672億元,主要由於年初企業开票訴求旺盛,表內票據規模壓降下表外票據需求提升。1月政府債券新增2947億元,同比少增1193億元,一季度加快增發國債資金撥付使用疊加信貸开門紅效應,政府債前置發力訴求較低。

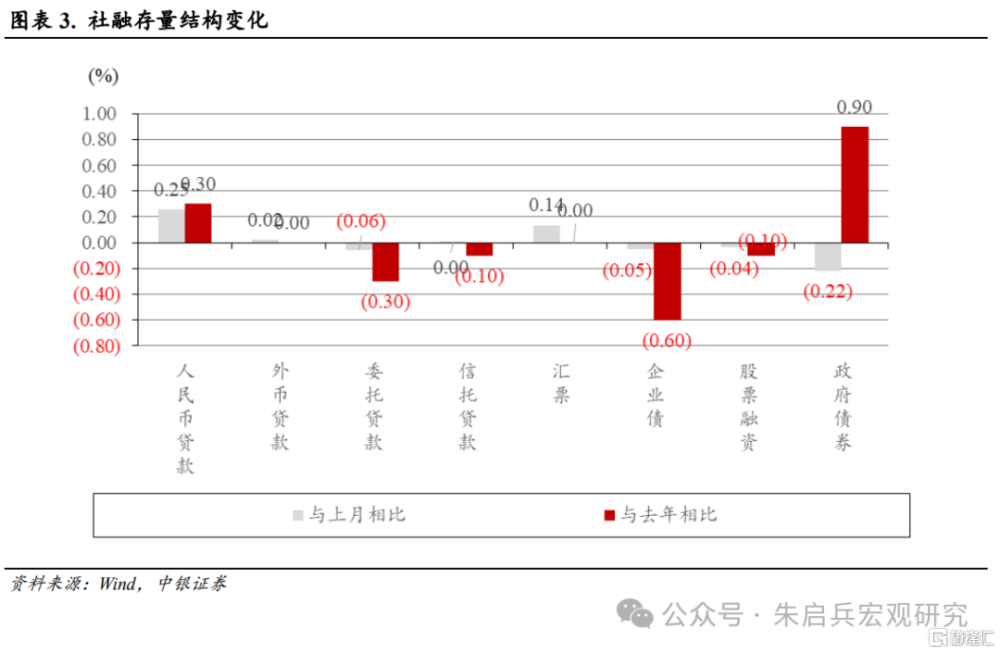

信貸實現开門紅,政府債前置發力訴求較低。從社融存量結構來看,2024年1月與上月相比,人民幣貸款佔比上升0.25%,政府債券佔比下降0.22%。與去年同期相比,人民幣貸款和政府債券佔比分別上升0.30%和0.90%,企業債券佔比下降0.60%。2024年1月信貸开門紅下,政府債券前置發力訴求較低,人民幣貸款佔比提升。

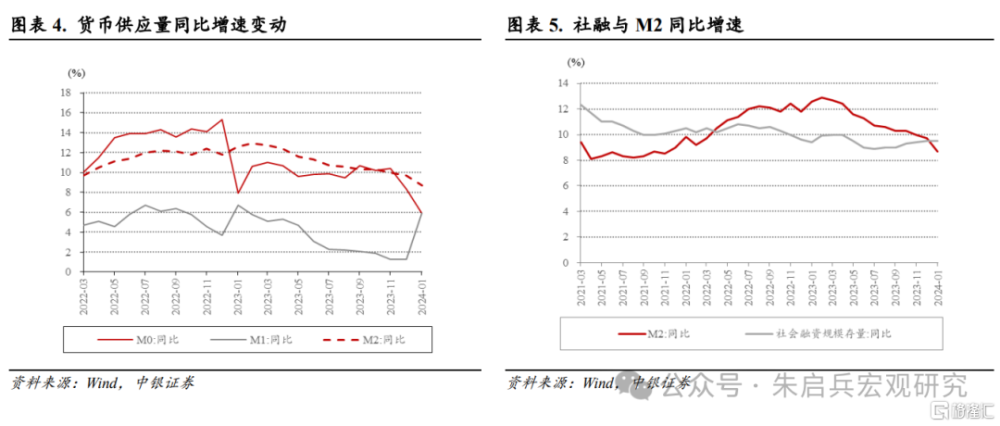

M2持續下降,M1同比回升。1月M2同比增長8.70%,較上月下降1.0個百分點;M1同比增長5.90%,較上月上升4.6個百分點;M0同比增長5.90%,較上月下降2.4個百分點。1月M2-M1剪刀差收窄至2.8%,其中M2同比增速下滑,受春節錯位因素影響,去年1月居民存款高基數影響下今年1月居民存款同比大幅少增,是M2增速下滑的主要原因;其次,M1同比增速大幅提升,反映出增發國債資金回流、房企融資協調機制、PSL流動性投放等政策推動下,企業資金活化程度明顯改善。

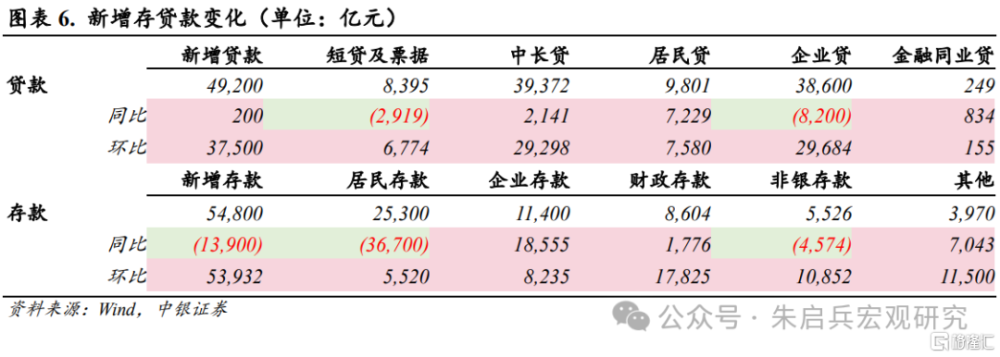

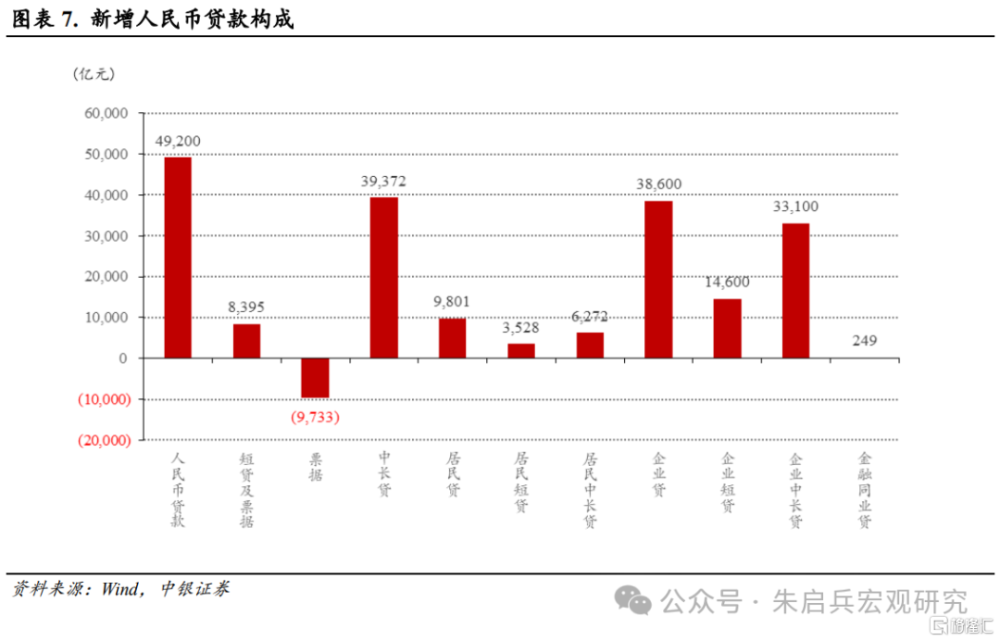

居民貸中長貸修復,企業貸結構改善。1月新增貸款4.92萬億元,同比多增200億元,高於市場預期。其中居民貸新增9801億元,同比多增7229億元,企業貸新增38600億元,同比少增8200億元。1月信貸達歷史峰值,居民中長貸大幅改善,企業貸結構改善:企業部門方面,企業中長貸新增33100億元、短貸新增14600億元、票據減少9733億元。企業部門中長期貸款同比少增1900億元,在去年高基數的基礎上僅呈現小幅同比少增,政策逐漸發力顯效,年初短貸旺季下企業短貸大幅增長,同時在信貸平滑的訴求下,企業票據大幅壓縮,同比少增5606億元。

居民部門中長貸新增6272億元、短貸新增3528億元。居民短貸同比多增3187億元,處於季節性較高水平,居民中長貸同比多增4041億元,年初以來穩地產政策頻出,居民中長貸後期仍有支撐。

財政支出仍需加速。1月人民幣存款新增5.48萬億元,同比少增13900億元,其中居民存款新增25300億元,同比少增36700億元,企業存款新增11400億元,同比多增18555億元,財政存款新增8604億元,同比多增1776億元,非銀存款新增5526億元,同比少增4574億元。1月春節錯位效應影響下,居民存款呈現同比大幅少增,其次財政存款高於季節性,次月春節月份財政支出將加碼,或將帶動M2增速向上修復。

風險提示:經濟下行壓力加大;流動性超預期收緊;地產復蘇不及預期。

注:本文來自中銀國際證券2024年2月18日發布的《【中銀宏觀:1月金融數據點評】信貸开門紅效應顯著》,分析師:朱啓兵 孫德基

標題:中銀宏觀1月金融數據點評:信貸开門紅效應顯著

地址:https://www.iknowplus.com/post/81899.html