假期二三事之美國銀行業出了什么“幺蛾子”?

今年什么能夠迫使美聯儲提前“松口”?比起讓市場屢次“失望”的通脹和失業數據,金融風險可能是重要的突破口。今年年初美國銀行業就給美聯儲來了個“壓力測試”——紐約社區銀行(NYCB)的業績暴雷和評級下調,股價腰斬。

不過從市場和政策的反應來講,這次衝擊的“強度”明顯不夠的。標普 500 依舊執着地站上5000,而首次降息預期的預期“一拖再拖”。我們測算紐約社區銀行當前涉險貸款規模約爲59億美元(約佔整體貸款規模的7%),這種區域性、局部性的風險暴露確實難以撼動美聯儲的定力,而隨着“軟着陸+貨幣寬松”的主流觀點越來越“根深蒂固”,股市 buy the dip的行爲也愈發突出。

美國銀行業的幺蛾子在哪?這次確實有點不一樣。與去年硅谷銀行(SVB)事件不同,這次紐約社區銀行的壓力來源主是商業地產的問題,這其中既有一般性的困境,例如疫情後遠程辦公的興起、辦公樓空置率居高不下,也有其自身特殊的區域性、業務性的問題,例如紐約地區對於公寓租金的限制。

綜合而言,由於規模可控、區域有限,且從歷史上看商業地產對於實體經濟的溢出影響不大,這次紐約社區銀行“壓力測試”的力度確實仍欠火候:

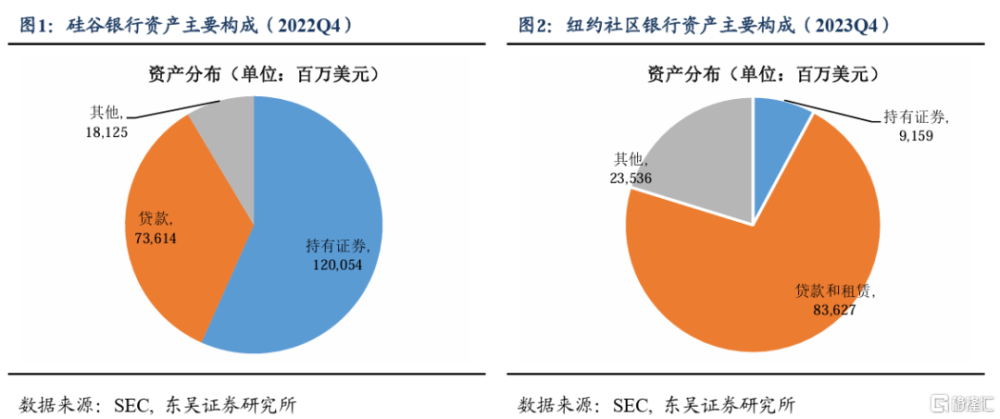

問題矛頭指向的是商業地產。硅谷銀行和紐約社區銀行都是規模較大的區域性銀行,資產規模分別達2118億(2022年)和1163億美元。不過兩者的業務和資產構成的差異加大,前者手中持有大量的證券資產,而後者的業務重心則在商業地產相關的貸款和租賃。

2023 年 3 月硅谷銀行的問題主要來自於投資國債帶來的巨額損失,以及對於存款保險的疏忽(只有約10%的存款受保護)。相較而言,紐約社區銀行證券投資規模不大,而且被保險的存款佔比也達67%。根據最新的預披露信息,其主要的問題在於因商業地產而導致的信貸損失准備以及爲滿足更加嚴格的監管(因爲資產規模超過1000億美元)而大幅削減分紅、增加同業融資。

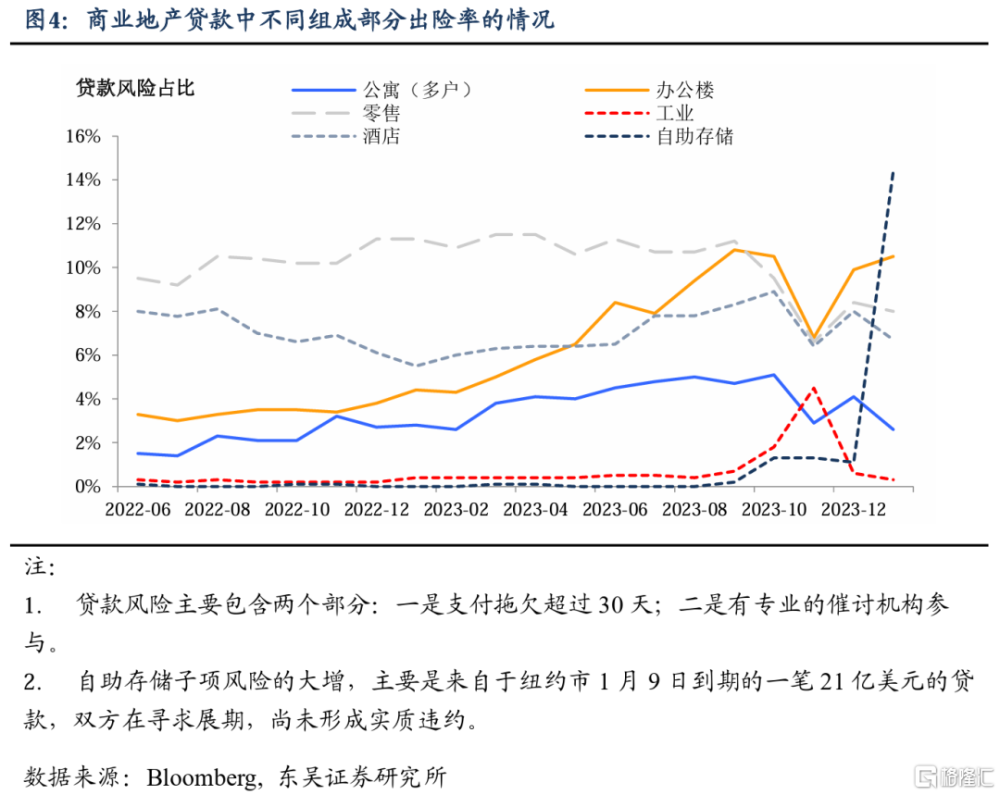

第四季度,紐約社區銀行信貸損失准備達5.5億美元、大超預期,其中1.85 億的壞账核銷來自於辦公樓和公寓貸款,不過區別在於前者的問題具有一般性,而後者則更多反映了紐銀的“地方特色”。

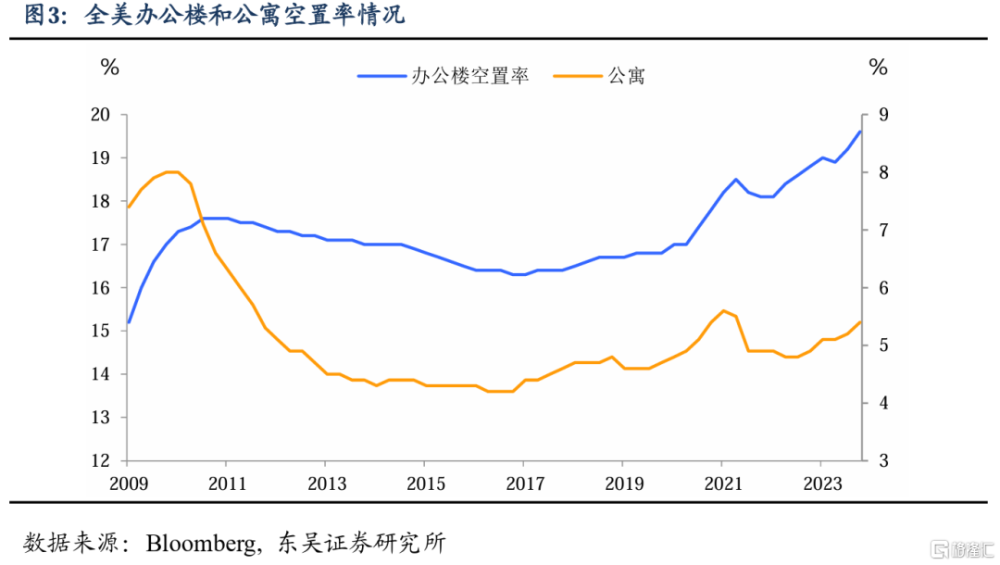

“辦公樓”問題具有普遍性,不過體量不大且多集中在“尾部”。疫情後遠程辦公等興起,全美辦公樓的空置率出現明顯上升、超過2008年金融危機時期,同時在商業地產相關貸款中,辦公樓的出險率也是居高不下。不過從體量和分布而言,這個問題可能不大。

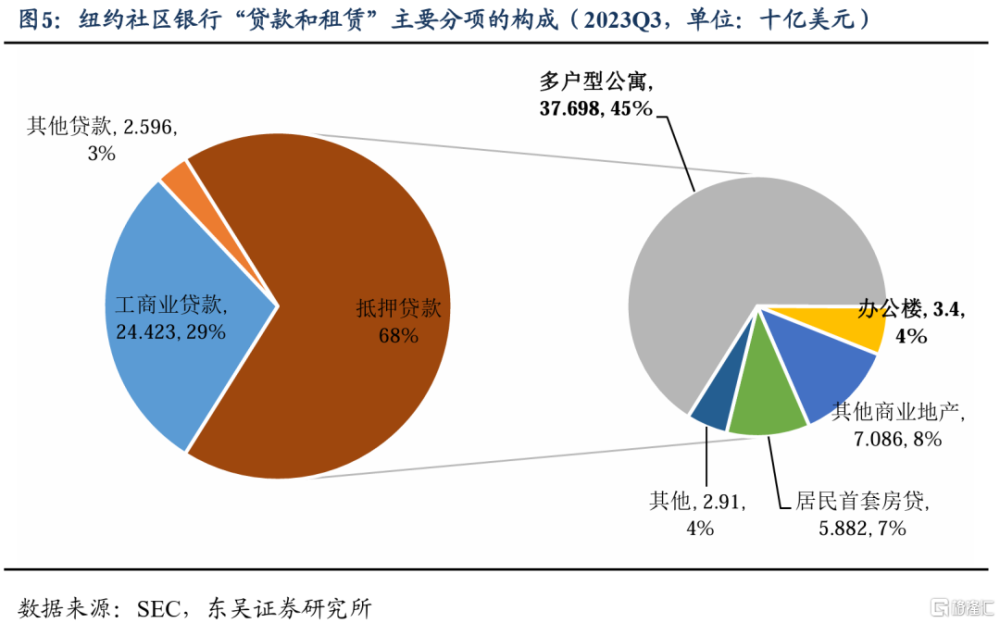

從紐約社區銀行自身來看,截至 2023Q3,其持有的辦公樓相關貸款的規模約爲34億美元,佔整體“貸款和租賃”資產的4%、總資產的3%。

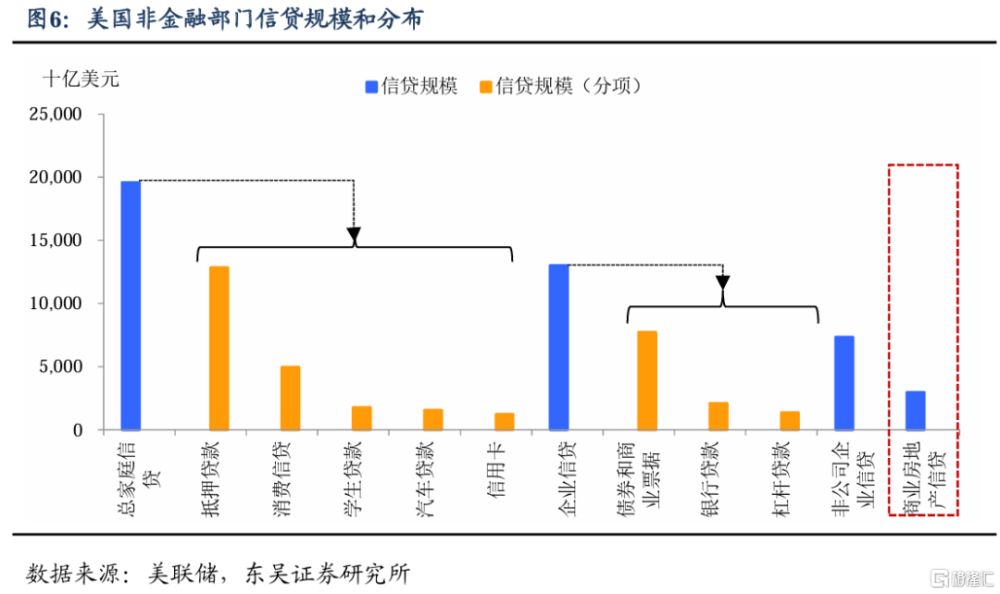

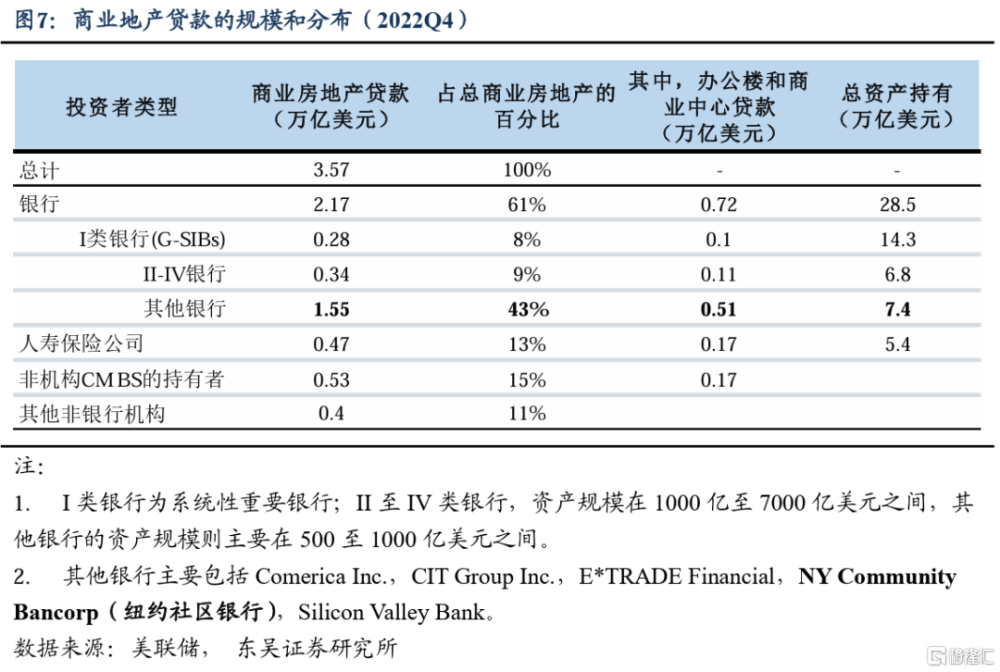

從全美市場來看,根據美聯儲的數據,2023年第二季度美國商業地產相關信貸在3萬億美元左右,在所有非金融機構信貸佔比約7.4%,大部分集中在資產規模在500億美元至1000億美元的小銀行手中,其中銀行持有的辦公樓和商業中心相關貸款約爲7100億美元,小銀行持有約 5100 億元(佔總資產的6.9%)。

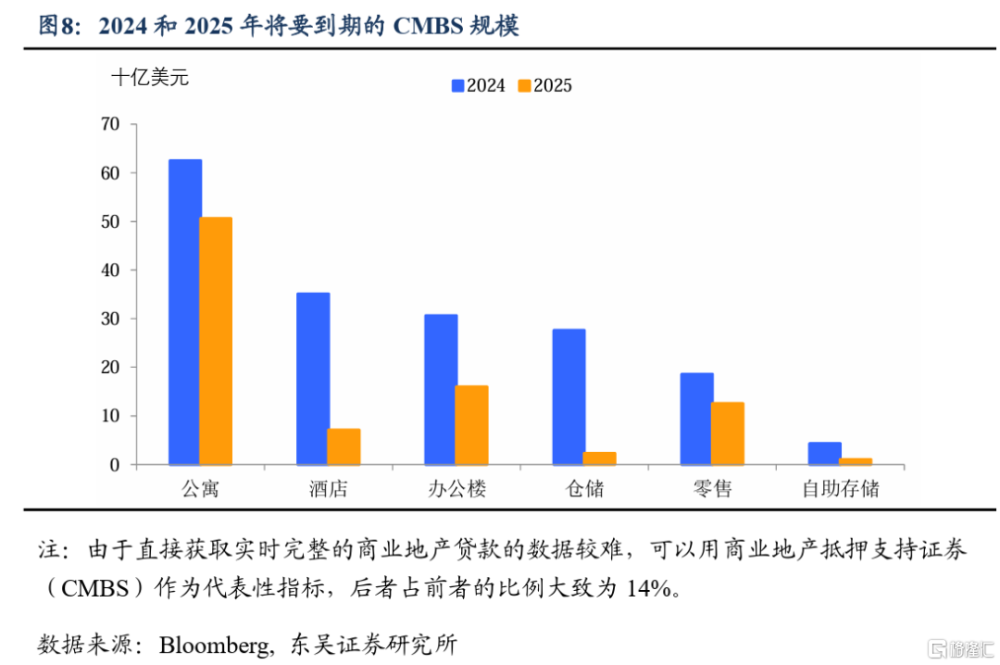

從到期規模上看,以CMS口徑作爲代表,2024年辦樓相關貸款的到期規模略超300億美元(與2023年10 月IMF的測算基本一致)。

不僅是美國的問題,可能更是全球的問題,根據MSCI的數據,2023年上半年美國中心商業區辦公樓的貸款中國際型銀行佔比25%,區域和本地的銀行則佔17%。無獨有偶,今年初日本青空銀行(Aozora Bank)也預告2023年財年可能迎來近15年首次虧損,主要來自於對美國商業辦公樓的投資。

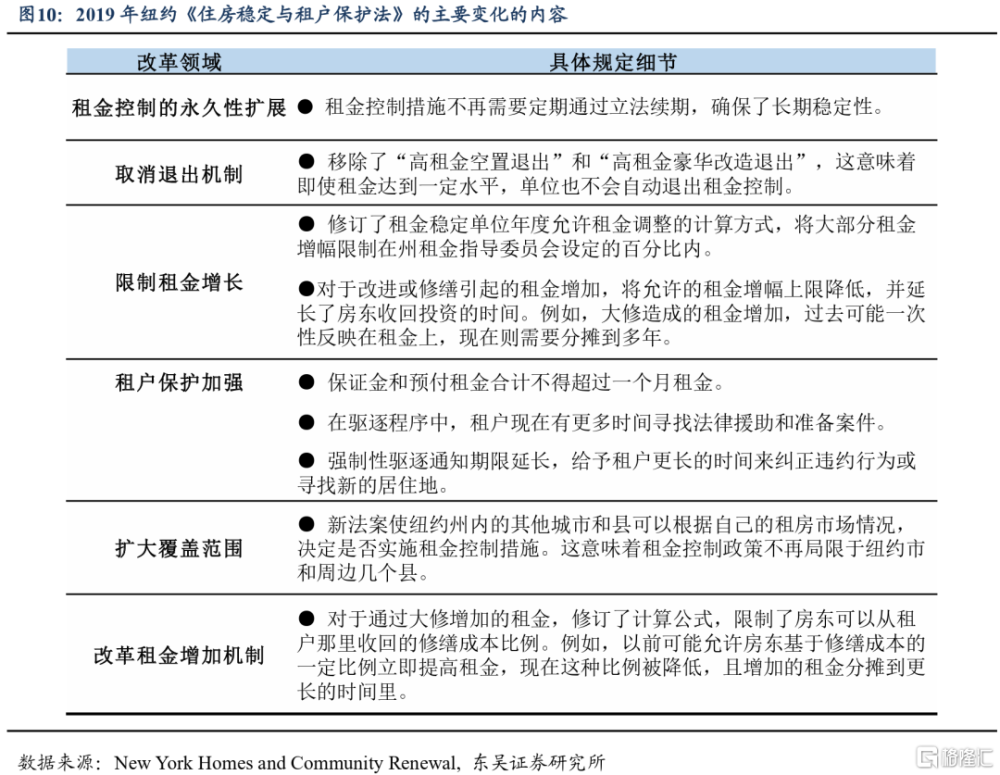

對於紐約社區銀行而言,具有濃厚地方色彩的“多戶型公寓”問題可能更加頭疼。Moody在下調紐銀評級的報告中明確表示該銀行業務高度集中於紐約地區的多戶型公寓,“歷史上表現得很好,但是這一輪周期可能不同”,一方面,高利率和高通脹使得再融資風險和維護成本明顯上升;另一方面,可能更重要的是紐約州政府2019年頒布的租金管理相關法令(《住房穩定與租戶保護法》),這使得房東難以大幅提高租金, 導致相關資產估值大幅縮水。

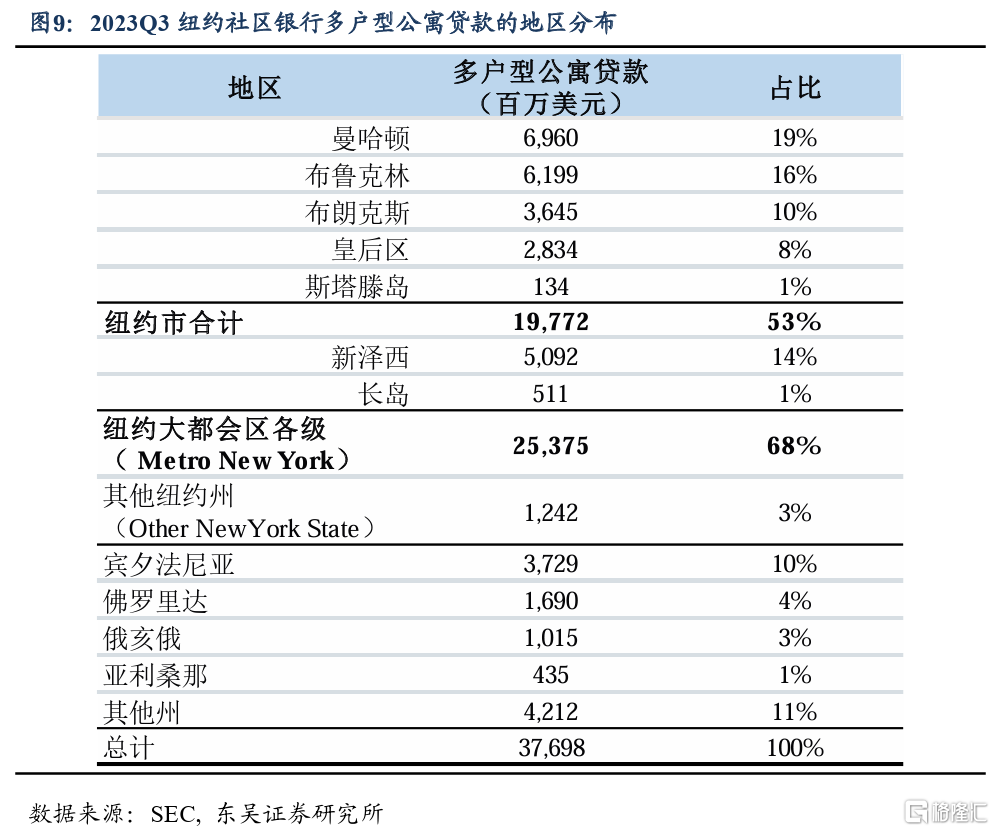

紐約社區銀行是全美第二大多戶型公寓貸款人(multi-family portfolio lender),尤其在紐約地區處於領先地位(圖 9),根據華爾街日報的數 據,其中針對紐約市政府劃定的租金穩定公寓(rent-stabilized apartments)的貸款體量約 180 億美元,約爲 2023Q4 總貸款規模的 21.5%。

2019 年新法案頒布之前,租金穩定公寓是投資機構的“香餑餑”。房東可以在達到一定的租金/空置或者維修等條件後將公寓移出政府的“租金穩定名單”,進而可以按照市場水平來收取租金,資產估值水平也會 大幅提升。

2019 年新法案頒布後,“退出”途徑被取消、租金水平被嚴格控制,必須遵守租金指導委員會的指導,2023 年紐約該類型的公寓租金最大漲幅僅爲3%。自法案頒布以來,相關公寓的售價平均跌幅約爲34%。根據紐約社區銀行的口徑,當前約14%的相關貸款(約25億美元)面臨 一定的違約風險。

因此我們大致可以測算紐約社區銀行當前面臨風險的貸款規模約爲 59 億美元(辦公樓相關的34億+租金穩定公寓相關的25億),約佔其整體貸款規模的7%。這對於單個銀行而言風險確實不算小,但是對於整體金融體系而言也的確影響有限,尤其是考慮了紐約地區的特殊性之後。

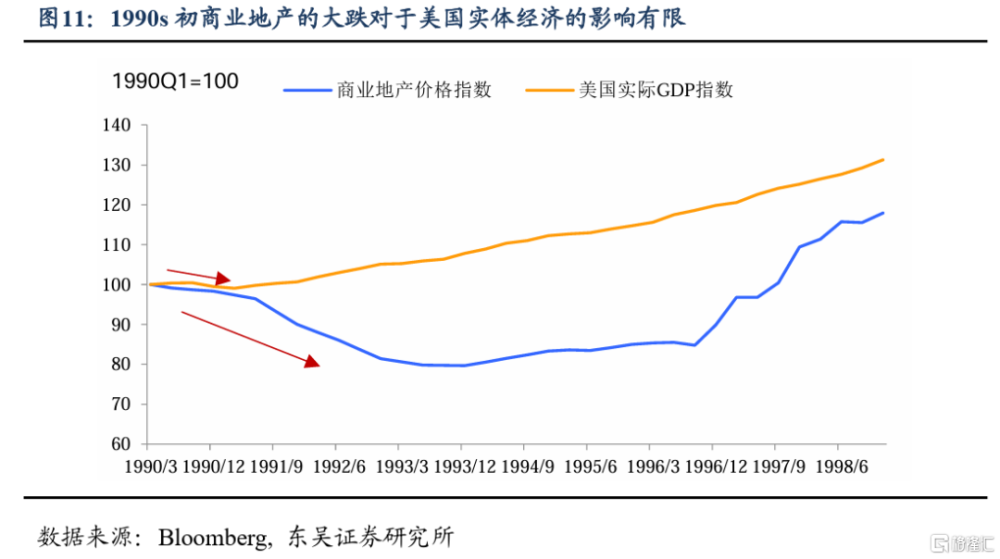

除此之外,值得注意的是美國歷史上也很少出現商業地產帶來“大問題” 的情況。一個很重要的原因是商業地產對於消費的外溢效應可能比較有限。典型的可參考1990s初——1989年至1993年商業地產價格最大跌 幅超過20%,而美國經濟經歷了史上最弱的衰退(1991年美國實際GDP 僅下跌0.1%)。

當然,紐約銀行事件的影響不大,與當前的宏觀和市場環境也密不可分。從假期的情況來看,基本面和市場的心態發生了明顯的變化。2024年以來美國市場最大的一點變化就是心態更好了,去年往往會帶來市場調整的“好數據”,今年似乎成了市場穩步上升的“壓艙石”,主要體現在三個方面:

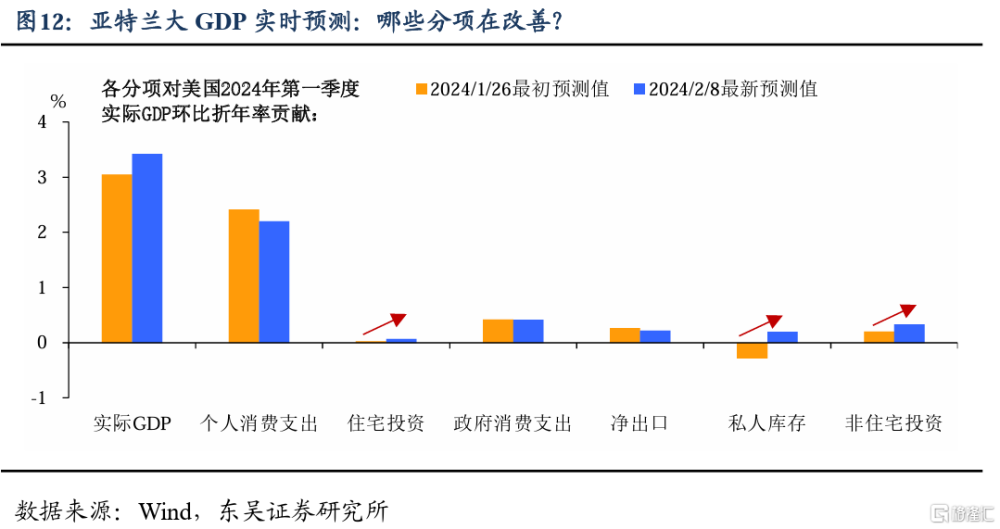

第一,經濟似乎確實比預期的要好。我們在之前的報告裏說過一般而言,由於季節性和氣候等因素,美國經濟在第一季度容易出現“鬼故事”,不過今年經濟狀況在往更加積極的方向轉變,雖然1月零售數據出現波折(背後有商品價格超預期下跌以及氣候等因素的幹擾),但私人固定資產投資和私人庫存的表現依舊展現出韌性(圖12)。

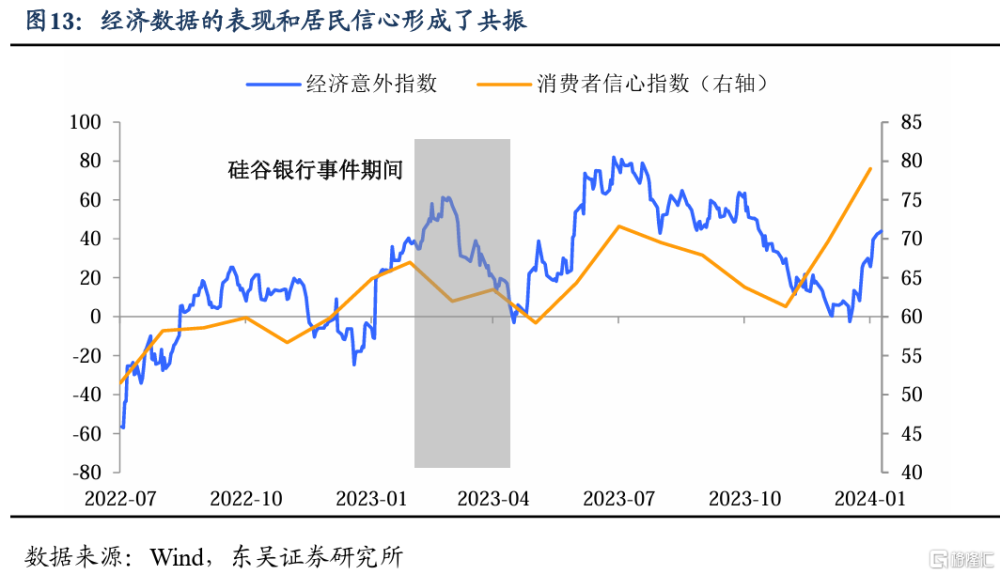

第二,“軟着陸”的心態更加深入人心。如圖13所示,與2023年3月不同的是,當前居民的信心和經濟數據形成了“共振”,疊加對美聯儲降息的“堅信”,成爲市場底氣的重要來源。

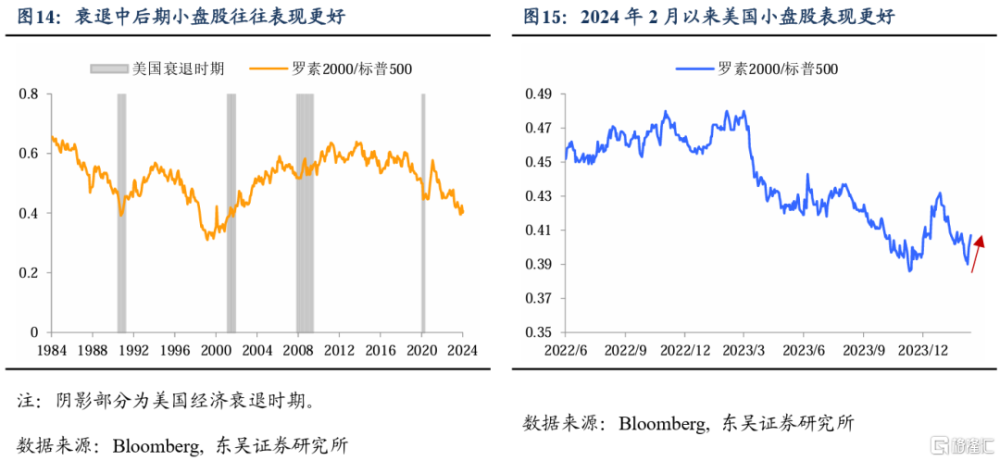

第三,小盤股开始出現超額收益,股市上漲的“廣度”出現改善。如圖14和15所示,這往往是經濟逐步走出衰退或者軟着陸時期的重要市場表現,中小企業會展現出更強的彈性。除此之外,與此前指數上漲主要靠大型科技公司不同,尤其是1月底以來更多二、三梯隊的股票也开始追趕、上漲。

風險提示:經濟超預期韌性導致美聯儲重回加息,美國中小銀行風險超預期暴露,拖累全球市場和經濟;美國經濟超預期陷入衰退,美聯儲意外提前大幅降息;地緣政治緊張,金融制裁頻發,導致金融風險意外暴露。

注:本文來自東吳證券發布的《假期二三事之美國銀行業出了什么“幺蛾子”?》,報告分析師:邵翔、陶川

標題:假期二三事之美國銀行業出了什么“幺蛾子”?

地址:https://www.iknowplus.com/post/81463.html