興證策略:2023年“百大牛股”畫像

前言:牛股的誕生,可謂“時來天地皆同力”,是市場大勢、風格輪動和資金偏好等因素共同作用的產物。因此,回顧過往牛股的成長歷程,也將使我們更好地“破譯”未來牛股的“基因密碼”。興業證券將梳理2023年度漲幅排名前百的個股,包括誕生背景、個股特徵及機構資金偏好情況等,爲2023年的“百大牛股”畫像,以供投資者參考。

一、2023年回顧:市場風格呈現明顯的“啞鈴型”特徵

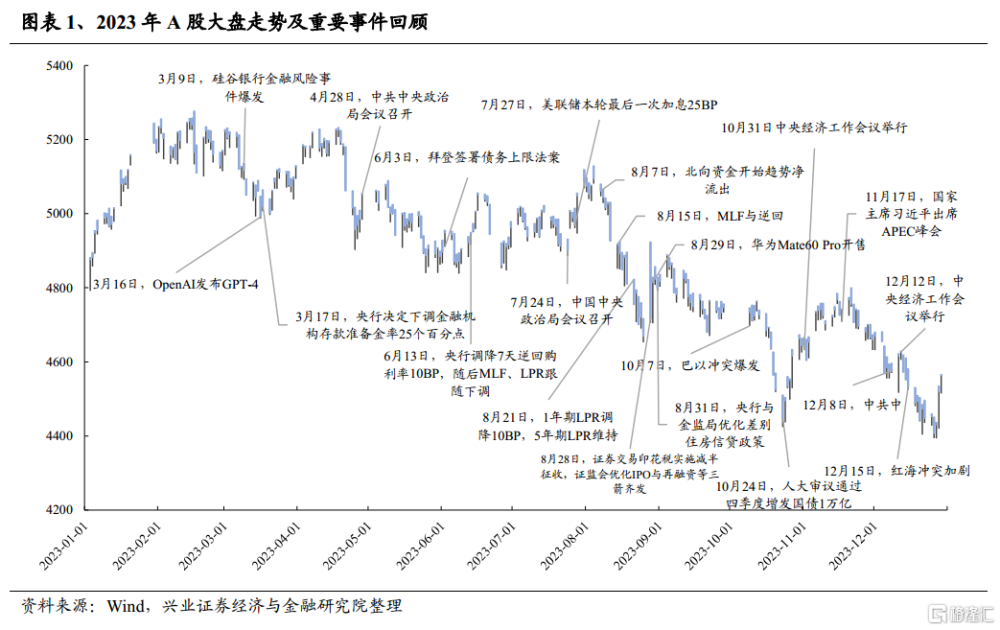

2023年,A股在1-4月上漲後震蕩回落。2023年,萬得全A下跌5.19%。1-4月間,在外資快速流入、SVB銀行倒閉使美債利率下行、AI產業事件催化等共同作用下,核心資產、TMT和“中特估”先後演繹,帶動A股上漲。然而,進入5月後,國內疫後修復動能減弱,經濟恢復呈現“波浪式發展、曲折式前進”的特徵。市場對政策可能缺席懷有擔憂,且美債利率超預期上行,市場持續震蕩。而行至11月,市場增量資金不足與經濟恢復再度放緩進一步使得市場對於政策利好反應逐漸鈍化,情緒處於低位、A股繼續調整。

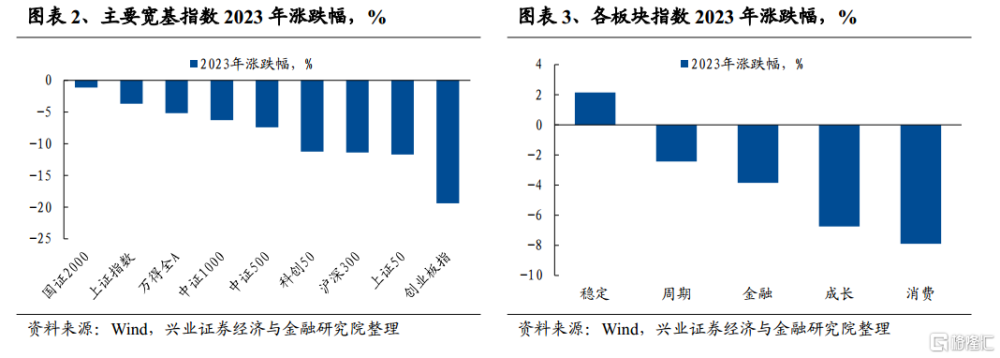

2023年主要寬基指數遭遇回撤,其中上證指數與國證2000相對表現較好,穩定風格逆勢上漲。寬基指數方面,國證2000、上證指數、萬得全A回撤幅度相對較小,分別下跌-1.16%、-3.70%、-5.19%,而創業板指、上證50、滬深300回落較多,分別下跌-19.41%、-11.73%、-11.38%。風格指數方面,穩定板塊逆勢上漲,成長、消費板塊承壓明顯。穩定板塊上漲2.14%,成長、消費板塊表現較差,分別下跌-6.75%與-7.90%。

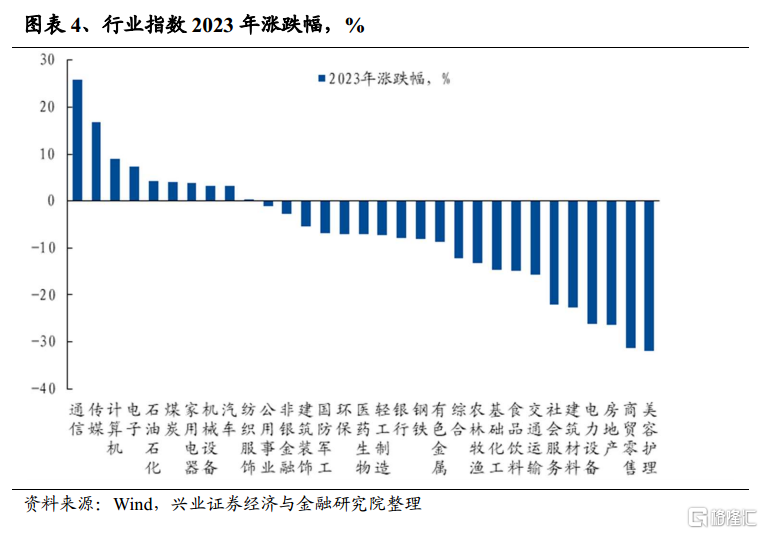

行業層面,TMT漲幅居前,而美容護理、商貿零售和房地產跌幅較大。通信、傳媒、計算機漲幅居前,分別上漲25.75%、16.80%、8.97%%,而美容護理、商貿零售和房地產跌幅較大,分別下跌-32.03%、-31.30%、-26.39%。

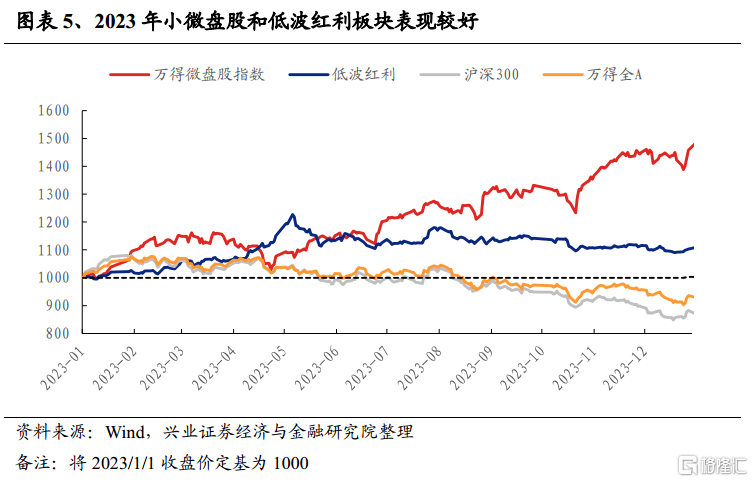

盡管A股整體表現欠佳,但小微盤股和低波紅利板塊表現突出,市場風格呈現出明顯的“啞鈴型”特徵。面對高景氣行業減少、賺錢效應欠佳、資金存量博弈,同時外部風險持續擾動的市場,投資者在進行資產配置時,進入到“啞鈴型”的狀態:一邊是高彈性、或有邊際變化的主題性機會乃至小盤股微盤股;另一邊是回歸安全與底线思維,追求高股息、確定性強的紅利資產。

二、2023年度“百大牛股”畫像

2.1 2023年度“百大牛股”的選取

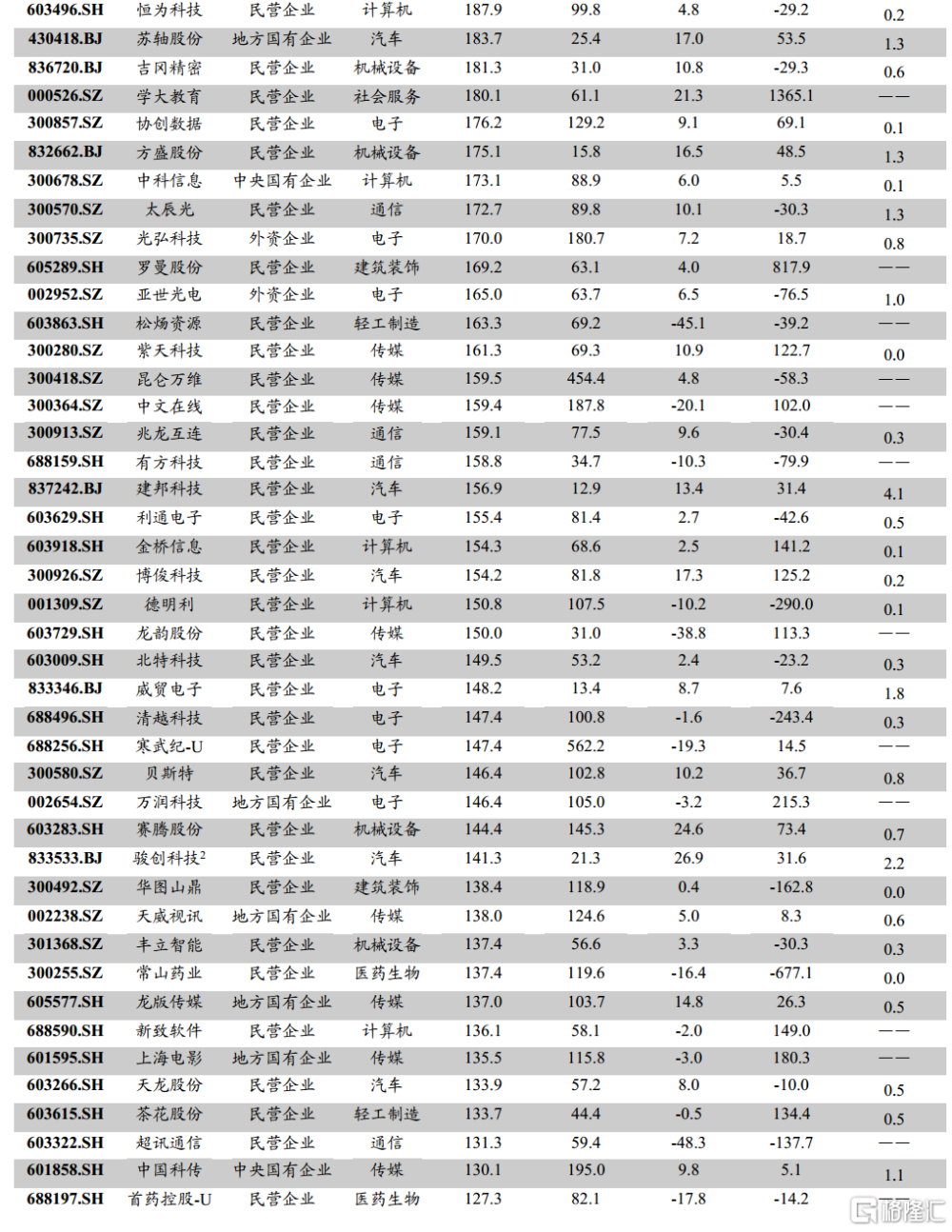

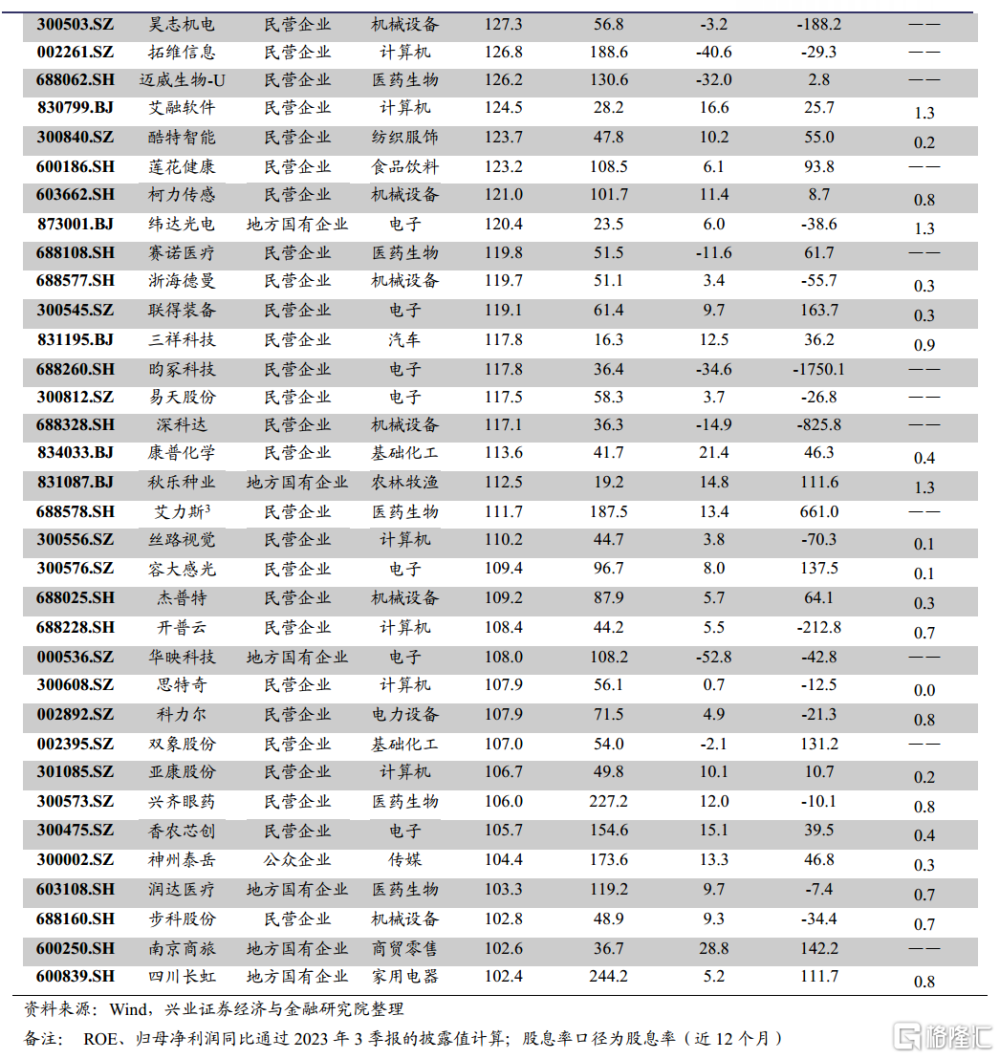

在甄選2023年度“百大牛股”時,興業證券不僅考慮收益率本身,也考慮它們給投資者帶來的“賺錢效應”。因此,興業證券選擇外資機構、公募基金持有的個股和保險機構的重倉股 ,並剔除帶有ST標識的股票和2023年內上市的次新股,再對其余上市公司的2023.1.1-2023.12.31區間漲幅進行排名。甄選出2023年度漲幅排名前100的個股,即2023年度的“百大牛股”。

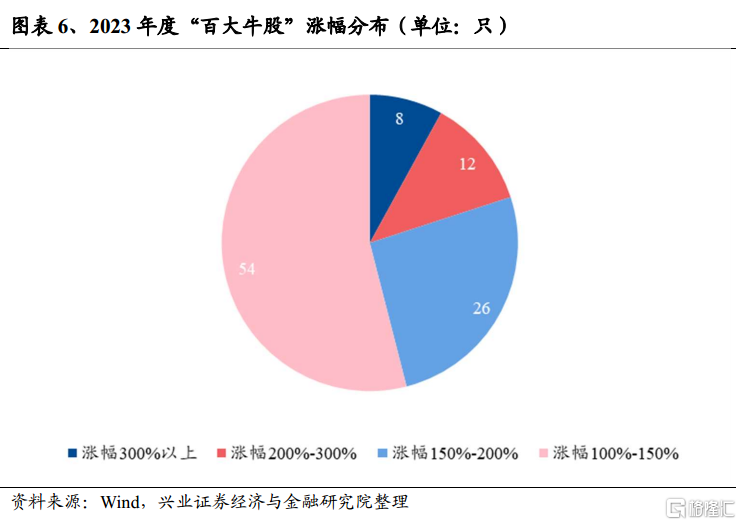

聯特科技漲幅領銜“百大牛股”,而“百大牛股”的年收益率門檻超過102%。在“百大牛股”中,漲幅最高的個股是來自通信板塊的聯特科技,年度漲幅達到397.95%,跑贏萬得全A403.14個百分點;而“百大牛股”的“守門員”爲家用電器板塊的四川長虹,年度漲幅達到102.36%,跑贏萬得全A 107.55個百分點。“百大牛股”中,除了聯特科技外,還有7只個股的年度漲幅在300%以上,分別是聖龍股份、捷榮技術、高新發展、中航電測、新諾威、中際旭創和鴻博股份。超過半數的個股(54只)漲幅在100-150%之間。

2.2 “百大牛股”畫像

興業證券進一步從市值分布、大類板塊分布、上市板分布、機構配置及個股特徵方面來刻畫“百大牛股”的特徵,並得到以下結論——1)市值風格方面:“百大牛股”多數屬於中小市值風格。2)行業大類分布方面:“百大牛股”中,有半數來自TMT板塊。3)上市板分布方面:中,“雙創”貢獻的“百大牛股”成分股數量超過一半,北交所佔比顯著增加。4)機構配置方面:在“百大牛股”中,機構增配比例居前的個股主要來自制造業和TMT板塊。5)個股特徵方面:2019年以來,無論是盈利能力還是業績增速,“百大牛股”對A股整體的領先優勢都在逐步縮小。盈利能力方面,2023年“百大牛股”甚至已經落後於A股整體;業績增速方面,“百大牛股”對A股整體的領先幅度在2019-2023年先擴大後縮小,2023年雖然仍然保持領先,但已經降至五年來最低水平。

2.2.1市值風格:“百大牛股”多數屬於中小市值

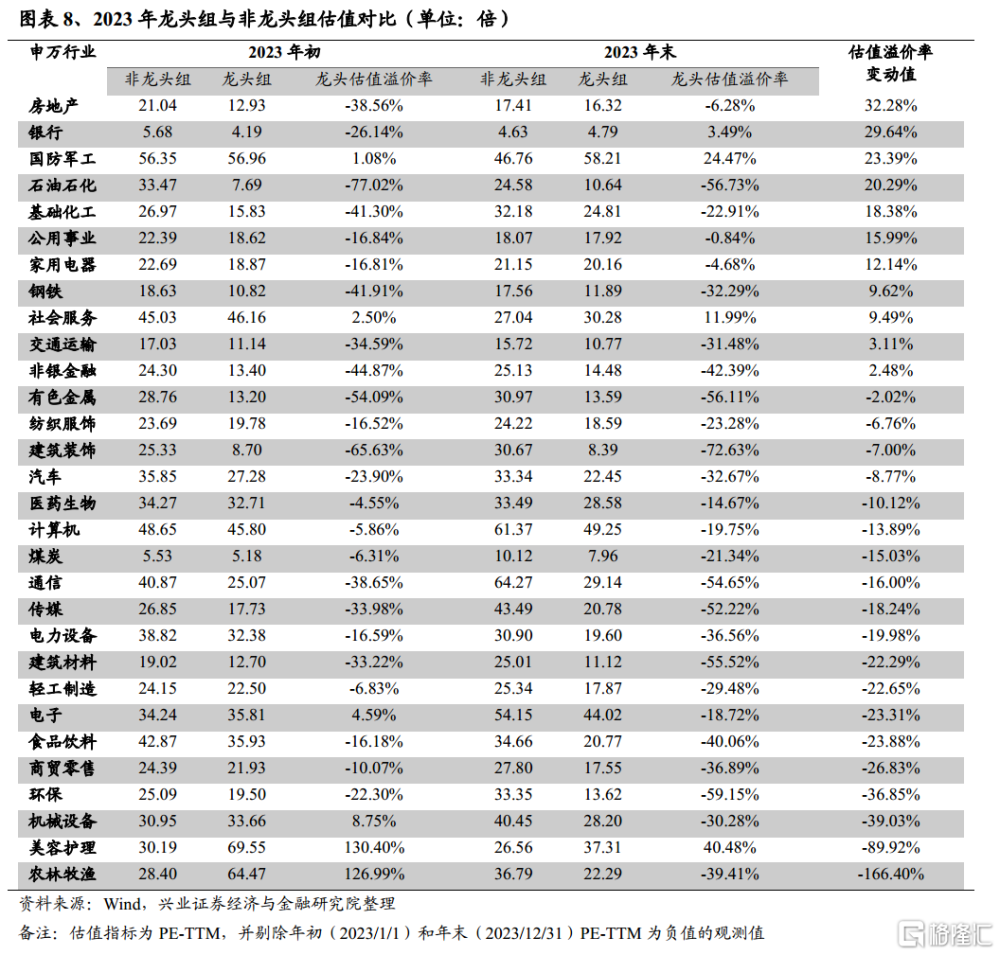

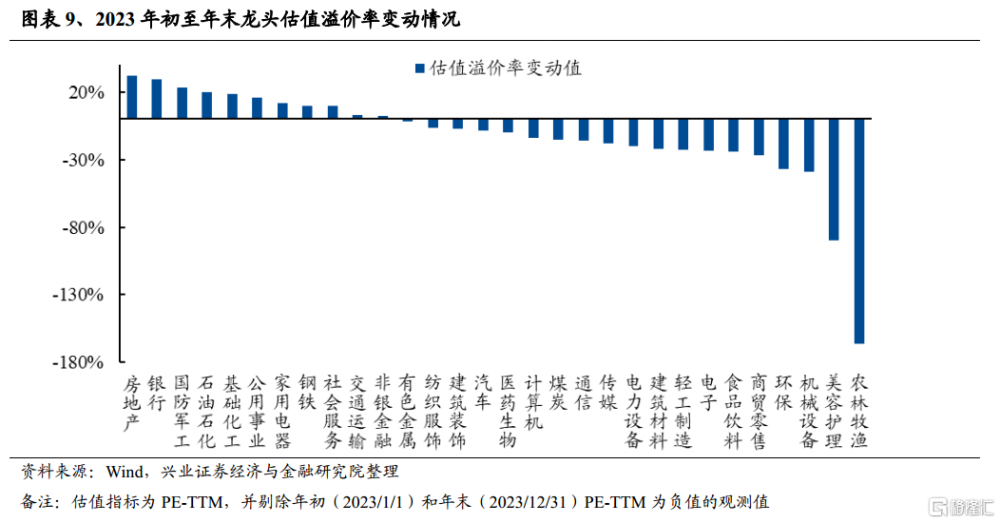

2023年,過半行業出現龍頭估值溢價下降現象。1)將各行業板塊中的個股根據市值分層,市值前20%的個股爲“龍頭”組,市值後80%的個股爲“非龍頭”組;2)分別計算2023年初和2023年末時“龍頭”組和“非龍頭”組的市盈率中位數之差,再計算差值對“非龍頭組”市盈率中位數的比值,來衡量龍頭估值溢價率;3)以年末的龍頭估值溢價率減去年初的龍頭估值溢價率,來度量2023年度的龍頭估值溢價變動率情況。在申萬30個一級行業中(剔除綜合),11個行業龍頭估值溢價提升,19個行業龍頭估值溢價下滑。深入到各行業來看,房地產、銀行和國防軍工板塊龍頭估值溢價提升最顯著,農林牧漁、美容護理和機械設備板塊龍頭估值溢價率下降幅度最大。

在“百大牛股”中,近半數個股在2023年初市值排名在行業後20%,而從這些市值排名靠後的個股所在的行業來看,大部分行業龍頭估值溢價下滑。通過計算“百大牛股”2023年初在中信一級板塊中的市值分位數,僅有4只市值排名在行業前20%。而市值排名在行業後20%的則高達48只,分別來自電子、計算機、汽車、機械設備、通信等16個板塊。結合上文對龍頭估值溢價變動情況的計算可知,16個板塊中,有13個板塊的龍頭估值溢價在2023年均有所下降,如電子、機械設備、通信等。多只在年初市值排名靠後的個股,最終進入“百大牛股”榜單,並且被機構關注甚至重倉,一定程度上體現了2023年市場中小盤甚至微盤股風格走強的特徵。

2.2.2行業大類分布:TMT貢獻了一半的“百大牛股”

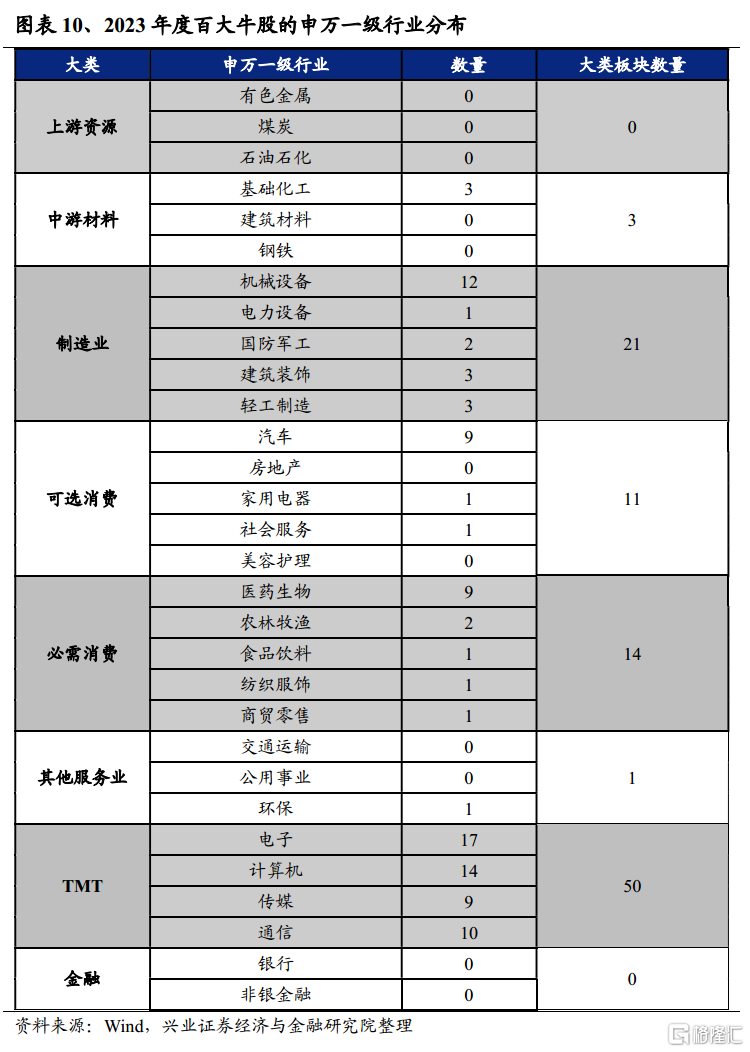

在“百大牛股”中,來自TMT的個股數量佔比達50%。將申萬行業重新劃分爲上遊資源品、中遊材料、中遊制造、可選消費、必需消費、其他服務業、TMT和金融八大板塊 ,並統計分布於各大類板塊的“百大牛股”成分股數量。可以發現,TMT板塊貢獻了50%的“百大牛股”,而中遊制造(21%)和必需消費(14%)分列二、三位。

AI產業熱潮催化下,TMT成爲“百大牛股”的主要誕生地。在TMT板塊中,“百大牛股”在電子、計算機、通信和傳媒的數量佔比分別爲17%、14%、10%和9%。2022年底 OpenAI發布ChatGPT,成爲本輪AI革命的奇點事件。海內外AI產業趨勢加速共振,疊加數字經濟相關政策催化,TMT板塊成爲2023年市場的重要主线,並走出了多只高漲幅個股。

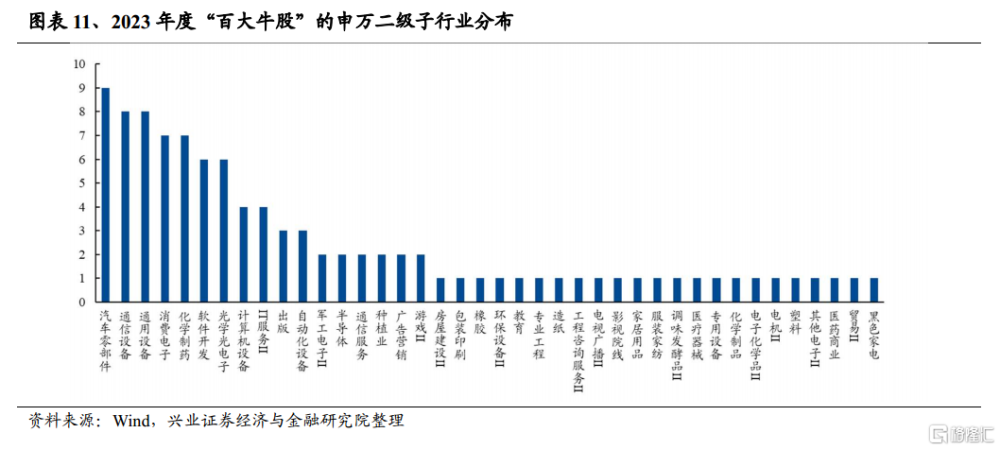

細分到二級子行業來看,屬於TMT大類的通信設備、消費電子、軟件开發、光學光電子、計算機設備和IT服務Ⅱ;屬於中遊制造大類的通用設備;屬於消費大類的汽車零部件和化學制藥;“百大牛股”成分股出現的頻率均較高。

1) TMT大類:通信設備、消費電子、軟件开發、光學光電子、計算機設備和IT服務Ⅱ分別出現了8%、7%、6%、6%、4%和4%的“百大牛股”成分股。TMT板塊普遍受益於AI產業熱潮。分行業來看“百大牛股”成分股:基礎硬件和設備制造方面,通信設備中的個股(8%)主要受光模塊及其配套光器件行業的需求高增催化上漲;計算機設備中的個股受益於算力大發展需求(4%);光學光電子板塊則有顯示模組、電子紙等新興業務的支撐(6%)。軟件和服務方面,信創、數據要素和AI應用等產業熱點催化軟件开發(6%)和IT服務Ⅱ(4%)走出部分“百大牛股”。而在消費電子(7%)中, “百大牛股”成分股主要來自華爲產業鏈和智能駕駛產業鏈。

2) 中遊制造:通用設備出現了8%的“百大牛股”。大部分通用設備板塊的“百大牛股”成分股涉足人形機器人產業鏈,當前正處於從“0”到“1”的導入期,政策支持(如工信部等七部門發文支持機器人產業)及海內外產業熱點(如特斯拉明確人形機器人量產進度等)對行情構成持續催化。

3) 消費大類:2023年新能源汽車銷量增速仍處於高位,又有智能駕駛等產業趨勢催化,汽車零部件湧現出較多只“百大牛股”成分股(9%)。化學制藥板塊出現了7%的“百大牛股”成分股。國際會議如ESMO、ASH會議等密集披露臨牀數據,國產創新藥多款重磅品種有望獲批上市,有效提振板塊情緒,並使創新藥有顯著進展的相關個股直接受益。

2.2.3板塊分布:“雙創”貢獻的“百大牛股”成分股超過半數

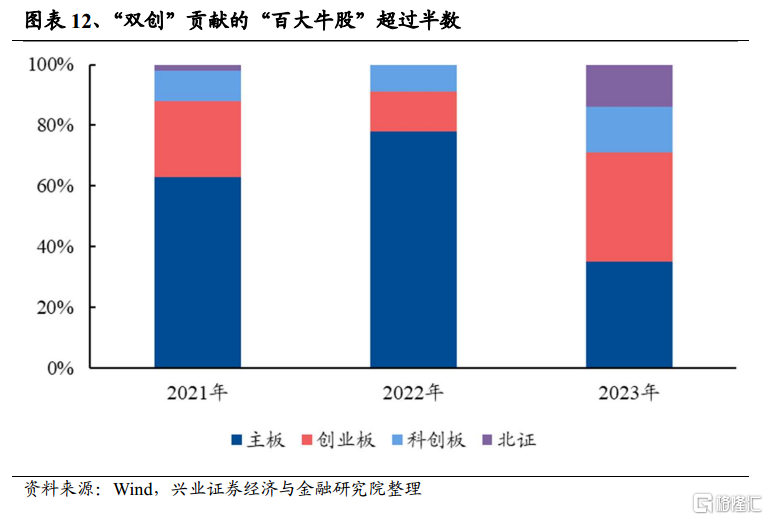

從上市板來看,在“百大牛股”中,“雙創”板塊貢獻的數量過半,而來自北交所的“百大牛股”也顯著增加。分上市板來看,分布在創業板/主板/科創板/北證的“百大牛股”分別有36/35/15/14只。而對比2021-2023年的“百大牛股”上市板分布情況,一方面,來自創業板和科創板的“百大牛股”成分股數量從2021年的35只上升到2023年的51只;另一方面,受政策面利好持續加碼影響,如《關於高質量建設北京證券交易所的意見》、優化轉板上市流程等,分布在北交所的“百大牛股”成分股數量從2021年的2只提升到2023年的14只,顯著增加。

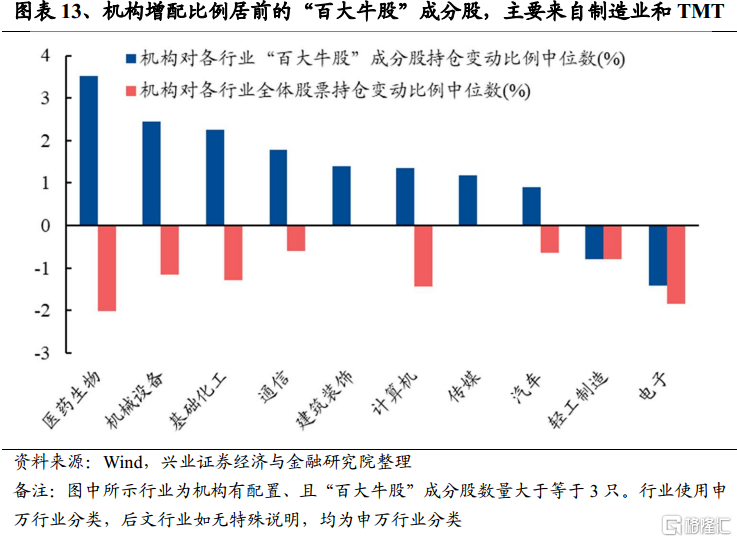

2.2.4機構配置特徵:機構增配比例居前的“百大牛股”成分股,主要來自制造業和TMT板塊

從機構資金偏好來看,機構投資者對“百大牛股”增配比例普遍高於A股整體,機構話語權仍在增強。計算2022年末和2023Q3末機構對A股整體各只股票的持股比例 (不含一般法人),並算出變動值,再求出變動值的中位數,可知2022-2023Q3期間,機構對A股整體的持股比例變動值中位數爲-1.26%,而機構對“百大牛股”持股比例的變動值中位數達到1.02%,顯著高於A股整體,一定程度上體現了機構話語權的增強。

機構增配比例居前的“百大牛股”成分股,主要來自制造業和TMT板塊。剔除掉“百大牛股”數量不足3只的行業後,計算機構對位於各行業的“百大牛股”成分股持倉變動比例的中位數,並計算機構對各行業全體股票持倉變動比例的中位數。可知在機構有配置、且“百大牛股”成分股數量大於等於3只的10個行業中,機構對“百大牛股”成分股的持股變動比例中位數均高於機構對行業全體股票的持股變動比例中位數。其中醫藥生物、機械設備和基礎化工“百大牛股”成分股的增配比例中位數分列前三,分別爲3.52%、2.45%和2.25%。而TMT大類的通信、計算機和傳媒的增配比例也分別達到1.79%、1.35%和1.19%。在“百大牛股”中,即使機構對來自電子行業的個股的持倉比例中位數有所下滑(-1.42%),但下行幅度仍然小於A股整體(-1.84%)。由此可知,在“百大牛股”中,機構對制造業和TMT板塊內的個股的增配比例顯著較高。

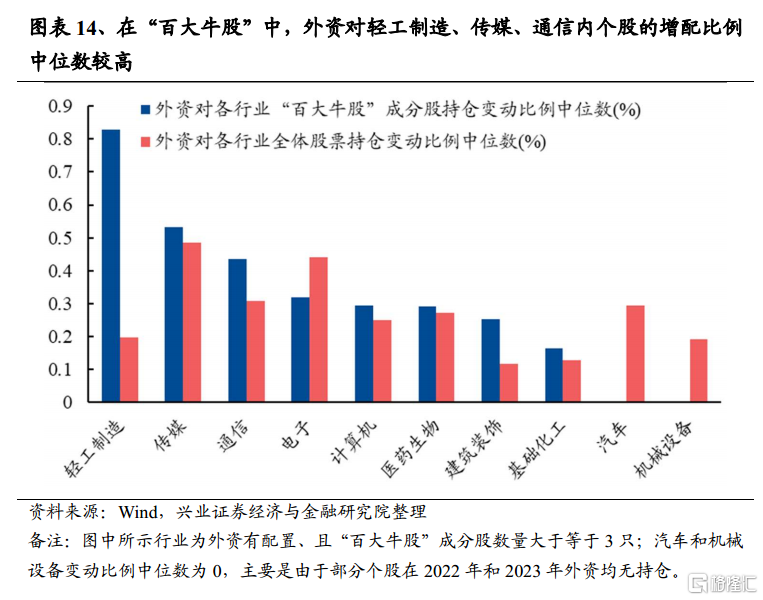

在“百大牛股”中,外資或更偏好輕工制造、傳媒和通信行業的個股。2022年末至2023年末,外資對A股整體的持股比例變動值中位數爲0.20%,而外資對“百大牛股”持股比例的變動值中位數達到0.29%,外資對“百大牛股”增配比例普遍高於A股整體。而深入到各個行業來看,可知在外資有配置、且“百大牛股”成分股數量大於等於3的10個行業中,有7個行業,外資對“百大牛股”成分股的持股變動比例中位數高於外資對行業全體股票的持股變動比例中位數。在“百大牛股”中,外資對輕工制造、傳媒、通信內個股的增配比例中位數較高,分別爲0.83%、0.53%和0.43%。

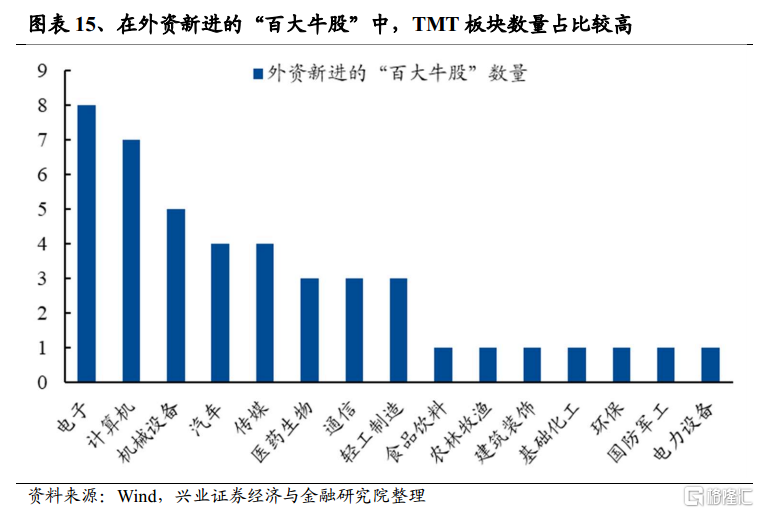

對比2022年末與2023年末的持倉亦可知,在“百大牛股”中,外資在2023年新進多只個股,TMT板塊中外資新進個股的數量較多。在“百大牛股”中,2022年底外資持倉比例爲0且2023年外資持倉比例增加的個股數量達到44只,接近半數。其中,電子、計算機和機械設備的外資新進個股數量分別爲8只、7只和5只,而同屬於TMT板塊的傳媒和通信也分別有4只和3只新進個股。由此可知,在外資新進的“百大牛股”中,TMT板塊數量佔比較高。

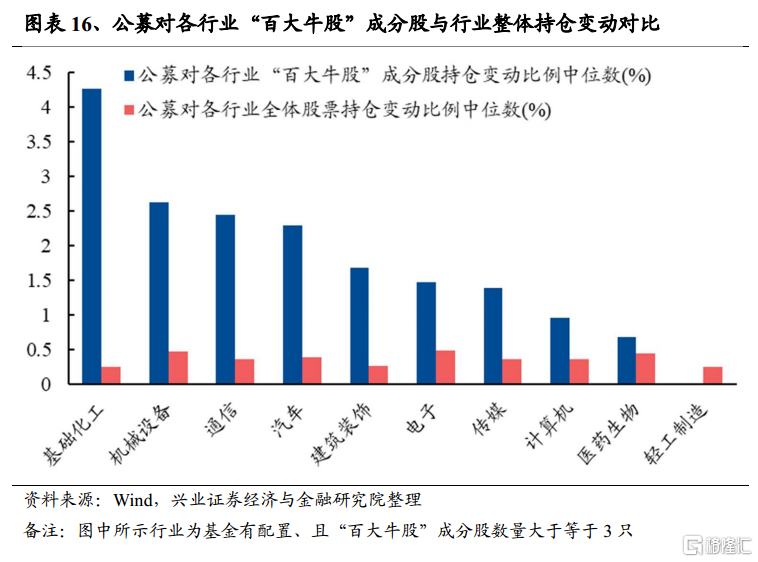

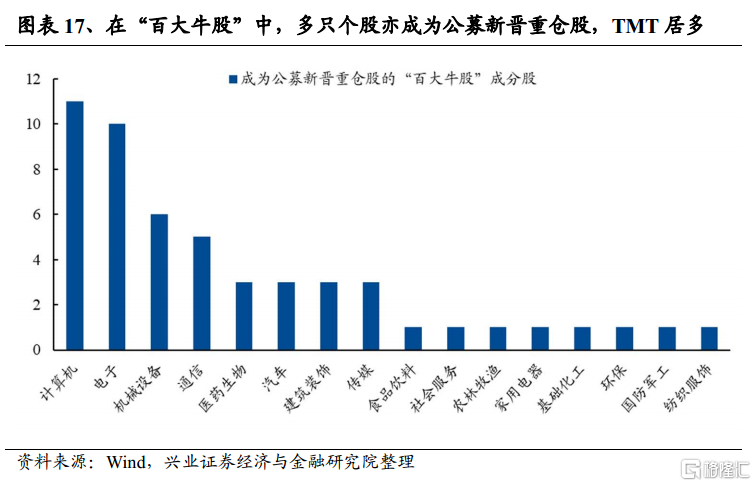

在“百大牛股”中,多只個股亦成爲公募新晉重倉股。2022年末至2023年末期間,公募基金對A股整體的重倉持股比例變動值中位數爲0.32%,而對“百大牛股”持股比例的變動值中位數達到1.37%,基金對“百大牛股”增配比例普遍高於A股整體。而深入到各個行業來看,可知在基金有配置、且“百大牛股”成分股數量大於等於3的10個行業中,有9個行業,基金對“百大牛股”持股變動比例中位數均高於基金對行業全體股票持股變動比例中位數。其中基礎化工、機械設備和通信個股的增配比例中位數較高,分別爲4.26%、2.62%和2.44%。有52只“百大牛股”成分股成爲公募基金的新進重倉股。其中計算機(11只)、電子(10只)和機械設備(6只)板塊貢獻了較多的基金新重倉股,同爲TMT板塊的通信和傳媒也分別有5只和3只。

2.2.5個股特徵:“百大牛股”在盈利能力與業績增速上的領先優勢逐年減小

從盈利能力方面看,在基礎化工、汽車、通信等行業內,“百大牛股”成分股盈利能力普遍高於行業整體。2023年前3季度,A股整體ROE的中位數爲5.94%,而“百大牛股”的ROE中位數爲5.65%,A股整體盈利能力或已超過“百大牛股”。但分行業來看,在“百大牛股”成分股數量大於等於3的行業中,有6個行業“百大牛股”成分股ROE中位數高於行業整體ROE中位數,分別是基礎化工(“百大牛股”成分股ROE中位數爲21.42%,以下皆爲各行業內“百大牛股”成分股的ROE中位數)、汽車(12.51%)、通信(9.83%)、機械設備(7.50%)、傳媒(5.03%)和計算機(4.33%)。

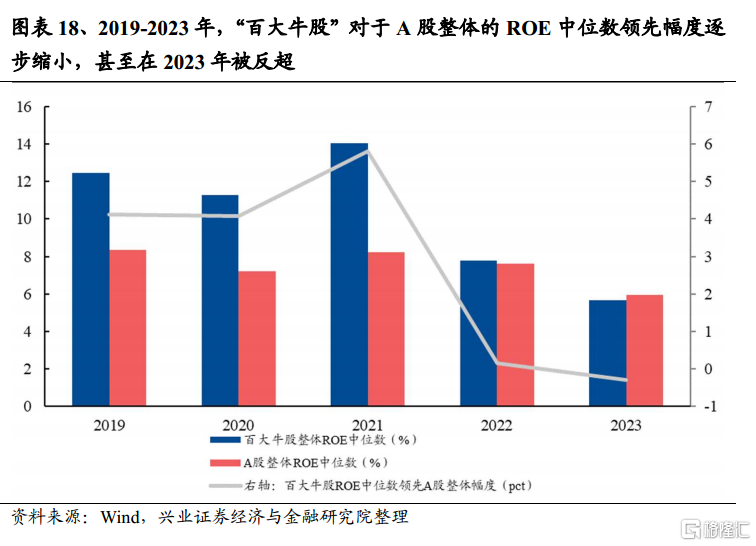

2019-2023年間,“百大牛股”對A股整體盈利能力的領先幅度逐步縮小。2019-2023年,“百大牛股”ROE中位數與A股整體ROE中位數的差值從4.12pct逐步下滑到-0.29pct。“百大牛股”對於A股整體盈利能力的領先幅度逐步縮小,2023年甚至低於A股整體。

從業績增速方面看,“百大牛股”對A股整體業績增速呈現領先態勢。2023年前3季度,A股整體歸母淨利潤增速的中位數爲2.05%,而“百大牛股”的歸母淨利潤增速中位數爲13.62%,高於A股整體的歸母淨利潤增速中位數水平。分行業來看,在“百大牛股”成分股數量大於等於3的行業中,有6個行業“百大牛股”成分股的歸母淨利潤增速中位數高於行業整體歸母淨利潤增速中位數,分別是:建築裝飾(“百大牛股”成分股歸母淨利潤增速中位數爲205.73%,以下皆爲各行業內“百大牛股”成分股歸母淨利潤增速中位數)、基礎化工(70.91%)、傳媒(46.78%)、汽車(31.65%)、輕工制造(30.43%)和電子(-26.79%)。

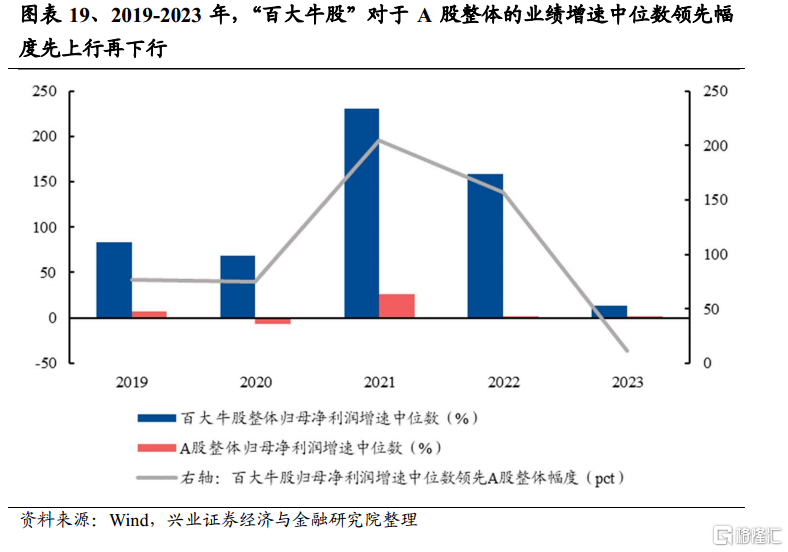

2019-2023年間,“百大牛股”對A股整體業績增速的領先幅度先上行後下行,2023年降至五年來低點。2019-2023年,“百大牛股”業績增速中位數與A股整體業績增速中位數的差值從2019年的76.65pct上行至2021年的204.71pct,又下行至2023年的11.58pct。在2023年,盡管“百大牛股”仍然保持着對A股整體業績增速的領先,但領先幅度已經顯著縮小。綜合來看,對比A股整體,“百大牛股”盈利能力和業績增速領先幅度的顯著縮小,一定程度上或可體現:在面對高景氣行業減少、賺錢效應欠佳、資金存量博弈,同時外部風險持續擾動的市場時,投資者或從注重盈利能力與業績增速,轉向關注高彈性、或有邊際變化的主題性機會。

備注1:外資機構持有的個股:由wind披露的2023/12/31外資機構持倉爲准;公募基金持有的個股:由公募基金一季報重倉股、中報全部持倉、三季報重倉股、年報重倉股爲准;保險機構重倉股以wind披露的保險機構一季報、中報、三季報重倉流通股爲准。

備注2:駿創科技爲興業證券新三板做市公司

備注3:艾力斯爲興業證券科創板做市公司

風險提示

本文基於歷史數據進行客觀分析,不構成任何投資建議。

注:本文選自興業證券於2024年2月13日發布的《2023年“百大牛股”畫像》,分析師:張啓堯 S0190521080005;張倩婷 S0190521110002;林怡 S0190523080001

標題:興證策略:2023年“百大牛股”畫像

地址:https://www.iknowplus.com/post/80921.html