華藝生態深主板IPO,業務依賴安徽市場,應收账款規模較大

近期,華藝生態園林股份有限公司(以下簡稱“華藝生態”)更新了首次公开發行股票並在主板上市招股說明書,擬衝刺深主板,保薦人爲浙商證券股份有限公司。

華藝生態的主營業務包括生態修復、園林景觀建設及與之相關的設計、養護服務, 形成了“設計-生態修復及景觀建設-養護”一體化的全產業鏈業務格局。

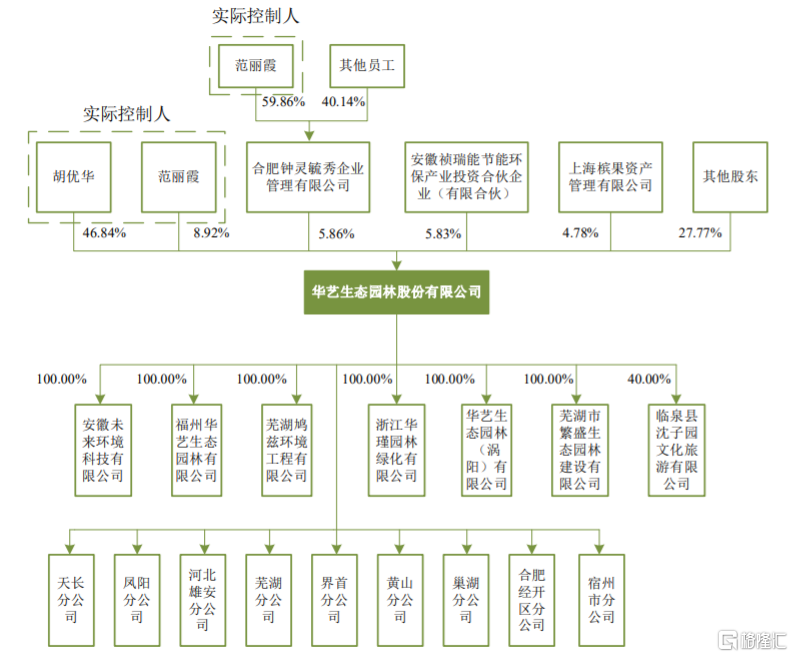

股權結構方面,截至招股說明書籤署日,華藝生態的實際控制人胡優華、範麗霞夫婦直接持有公司55.76%的股份,並通過合肥鐘靈毓秀控制公司5.86%的股份,合計控制公司61.62%的股份。

股權結構圖,圖片來源:招股書

華藝生態的董事長兼總經理胡優華擁有碩士研究生學歷,爲正高級工程師、高級經濟師、高級景觀設計師,他曾在鐵道部第四工程局從技術員做到工程師,還擔任過鐵道部第四工程局生活服務總公司園林分公司經理。範麗霞專科學歷,曾是鐵道部第四工程局印刷廠職工,後來還在鐵道部第四工程局生活服務總公司工作過幾年,如今是華藝生態內部審計部負責人。

本次申請上市,華藝生態擬募集資金用於補充生態修復及園林景觀建設項目運營資金。

募資使用情況,圖片來源:招股書

1

業務依賴安徽市場

華藝生態着重打造生態修復和園林景觀兩大業務主线,積極布局養護業務。目前公司業務範 圍覆蓋河湖溼地等水系環境治理、山體公園建設、邊坡復綠、綠廊綠道營造、口袋公園和智慧園林建設、家庭景觀營造、綠色空間養護等多個細分領域。

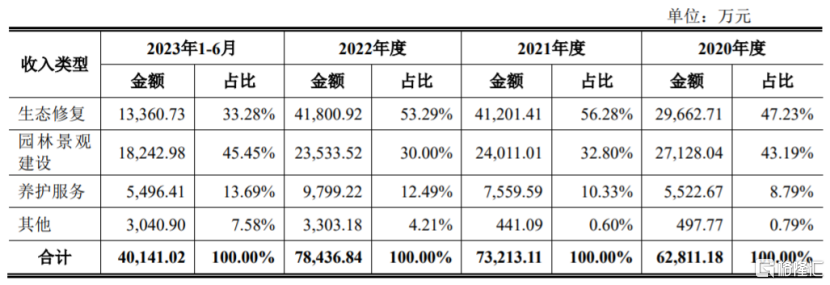

具體來看,報告期內,華藝生態的主營業務收入主要來自生態修復和園林景觀建設業務,養護服務的營收佔比相對較小。

公司主營業務收入具體構成情況,圖片來源:招股書

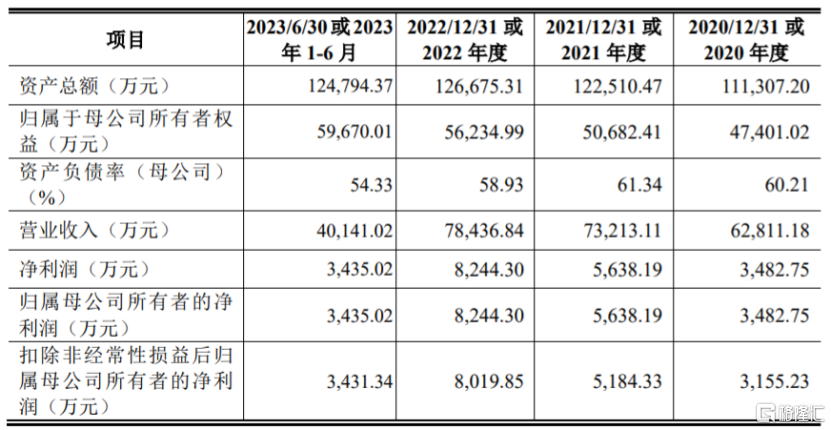

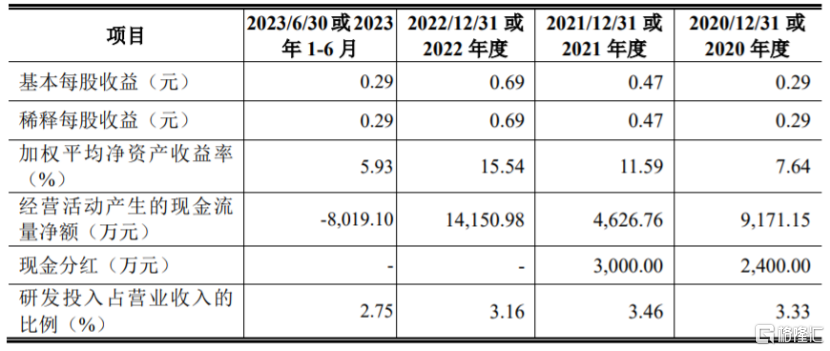

業績方面,2020年至2023年1-6月,華藝生態的營業收入分別約6.28億元、7.32億元、7.84億元、4.01億元,對應的淨利潤分別爲3482.75萬元、5638.19萬元、8244.3萬元、3435.02萬元。

值得注意的是,公司在上市前存在大額分紅行爲。招股書顯示,2020年和2021年,華藝生態的現金分紅分別爲2400萬元、3000萬元,這兩年的現金分紅金額均佔當期淨利潤的一半以上。

主要財務數據及財務指標,圖片來源:招股書

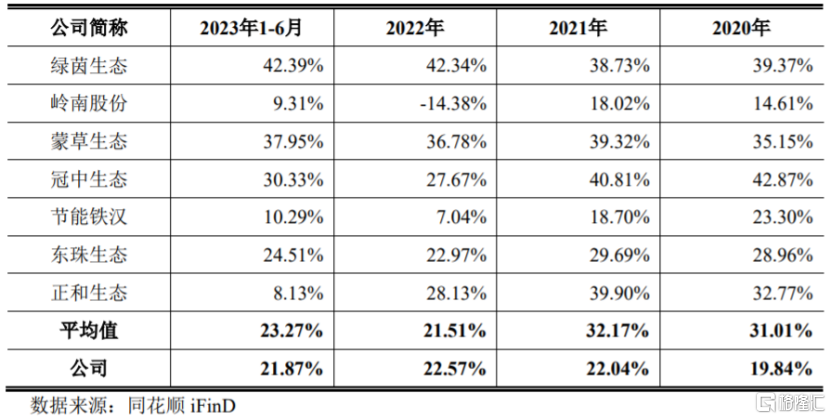

報告期內,華藝生態的綜合毛利率分別爲19.84%、22.04%、22.57%和21.87%,其中2020年和2021年明顯低於同行業上市公司平均值,2022年和2023年上半年與同行業上市公司平均值接近。

與同行業可比公司的綜合毛利率對比情況,圖片來源:招股書

華藝生態面臨着原材料和勞務價格波動風險。報告期內,苗木、材料和勞務分包是成本構成的主要內容,佔主營業務成本的比例分別爲66.02%、59.22%、60.55%和62.37%,佔比較大,未來如果苗木、材料和人工價格漲價,可能會影響公司的毛利率和盈利能力。

報告期內,華藝生態來源於安徽省內的生態修復、園林景觀建設業務收入佔主營業務收入的比例分別爲79.82%、82.76%、86.48%和81.02%,佔比較高,存在業務區域集中的風險,未來如果安徽地區對生態修復、園林景觀建設的規劃發生變動,可能會影響公司的經營業績。

2

應收账款規模較大

華藝生態面臨着行業競爭風險。自2017年住建部取消城市園林綠化企業資質作爲承包園林綠化工程施工業務的條件後,多數地區以市政公用工程施工總承包資質作爲投標環節重要評分依據,許多擁有市政公用工程施工總承包資質的大型市政工程類企業湧入生態修復、園林景觀建設行業,行業競爭愈發激烈。

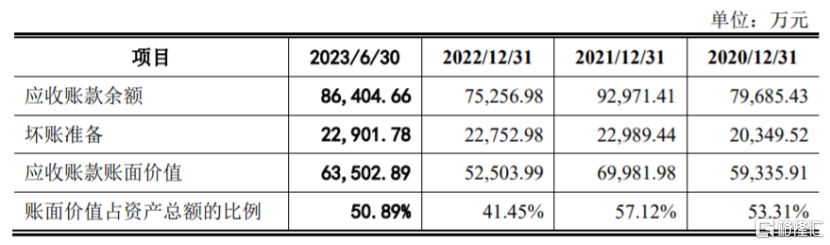

公司的客戶主要爲政府相關部門、政府授權的投資主體或國有性質企事業單位。報告期各期末,華藝生態的公司應收账款账面價值分別約5.93億元、7億元、5.25億元、6.35億元,佔資產總額比例分別爲53.31%、57.12%、41.45%和50.89%,佔比相對較高,如果公司應收账款管理不當,可能存在壞账風險。

公司應收账款情況,圖片來源:招股書

報告期各期末,華藝生態的合同資產账面價值分別約1.43億元、0.95億元、2.11億元、1.88億元,整體呈上升趨勢。公司各期末合同資產主要爲項目施工過程中形成的尚未結算資產,未來如果客戶因財務狀況惡化或無法按期結算,公司可能發生合同資產大額減值,從而影響公司經營業績。

標題:華藝生態深主板IPO,業務依賴安徽市場,應收账款規模較大

地址:https://www.iknowplus.com/post/78421.html