半導體設備巨頭,怎么看?

衆所周知,半導體行業是一個“周期+成長”屬性的行業。

在經歷過2023年的下行周期後,進入2024年,半導體行業在復蘇與轉折的強烈預期中,似乎仍在面臨考驗。業內廠商衆說紛紜。

而隱藏在背後的半導體設備,作爲行業“基石”,映襯着市場的興衰。

近段時間來,半導體設備大廠紛紛發布了最新財報,我們一起來看看這些行業巨頭的財報表現,以及對於行業未來走勢的預期和看法。

半導體設備巨頭,財報出爐

ASML:逆勢增長超30%,EUV系統迎來爆發

1月24日,光刻機巨頭ASML公布了2023年Q4以及全年財報。

ASML第四季度營收達到72.37億歐元,毛利率約爲51.4%,淨利潤達20.48億歐元。其中,光刻機系統總營收爲57億歐元,邏輯芯片用系統佔比爲63%,存儲芯片用系統佔比爲37%。

值得注意的是,第四季度ASML的新增訂單金額爲91.86億歐元,其中56億歐元的增長來自EUV光刻機訂單。可見,EUV光刻機迎來爆發式發展。

ASML總裁兼首席執行官Peter Wennink指出,2023年第四季度的營收與毛利率均超越了預期,ASML也在2023年末向客戶交付了第一台高數值孔徑極紫外光刻系統(High NA EUV)——EXE:5000的部分組件。

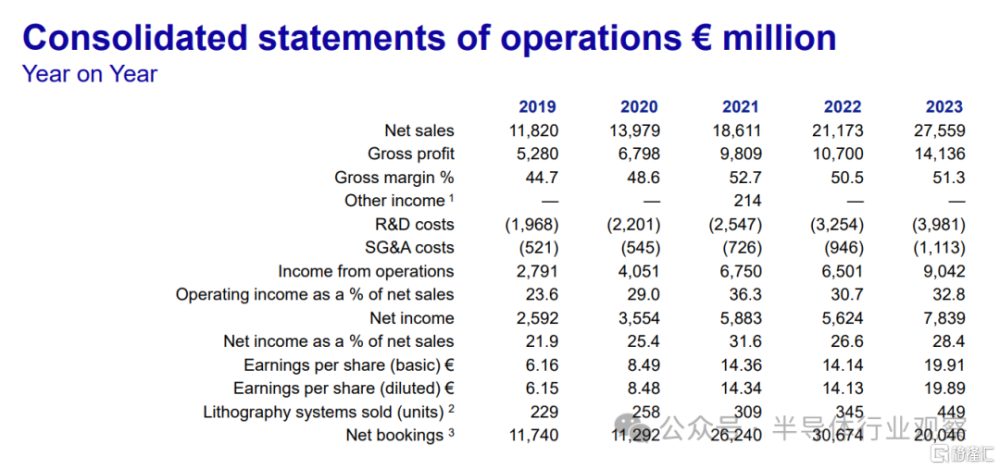

從2023年全年來看,ASML總營收達到275.59億歐元,同比增長30.16%,毛利率約爲51.3%;淨利潤爲78.39億歐元,同比增長39.38%,全年新增訂單金額約爲200.40億歐元。

ASML年度營收數據

(圖源:ASML財報)

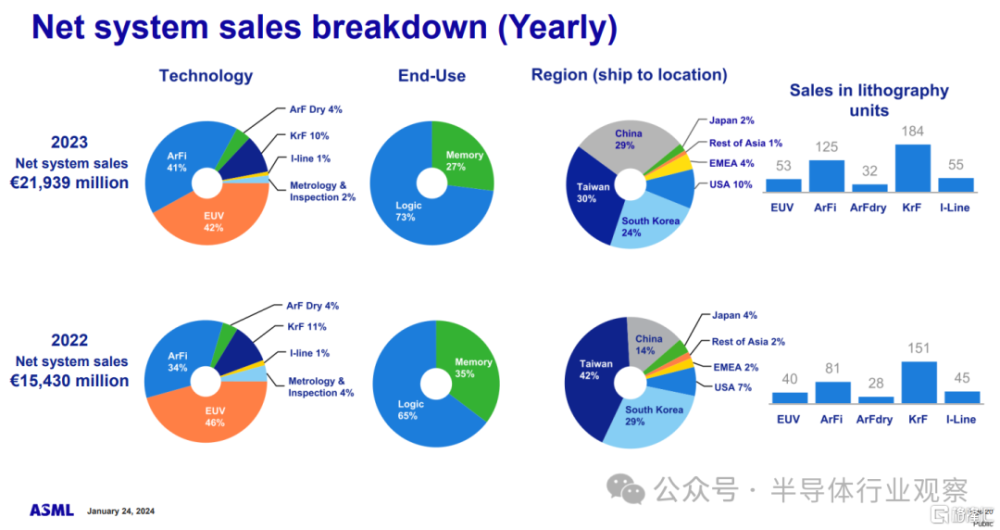

從細分產品能看到,EUV系統營收同比增長30%,53台EUV光刻機貢獻了91億歐元的營收,DUV系統營收同比增長60%,達到了123億歐元。在這樣的營收成績下,ASML依然還有390億歐元的巨額積壓訂單。

ASML光刻系統營收分類

(圖源:ASML財報)

ASML在2023年的276億歐元營收中,219.39億歐元是光刻系統的淨銷售額,其中邏輯半導體佔比最多爲159.85億歐元。從區域市場分布上,來自中國大陸的佔比高達29%,這個數字在2022年還僅有14%。在2023年總營收額增加的前提下,來自中國大陸的光刻系統銷售額依然迎來了翻倍,僅次於中國台灣地區的30%,超過了韓國。

終端應用的市場銷售佔比

(圖源:ASML財報)

中國大陸市場佔比增加,一方面是因爲2023年交付給大陸地區的設備多爲2022年以及之前的訂單;另一方面,中國市場的設備需求在經過一輪增長後,依舊保持穩定。

針對出口政策限制的問題,ASML表示,由於NXE:2000及之後的DUV系統將不會獲得出口許可,且針對少數特定大陸晶圓廠而言NXE:1970和1980系統出口也受到了限制。預計會對2024年在中國大陸地區的業績造成10%到15%左右的影響。

但ASML依然對2024年來自大陸地區的營收保持樂觀,因爲成熟工藝節點的需求依舊保持強勁,由此看來2024年中國大陸依然會成爲ASML第二或第三大區域客戶。

盡管半導體行業在低谷徘徊,ASML仍交出了亮眼業績。

談及行業景氣度,Peter Wennink表示:“半導體行業當前仍處於周期性底部,但一些積極信號已清晰可見——行業終端市場庫存水平持續改善,光刻設備的利用率也始見提升。此外,我們在2023年第四季度的強勁訂單增長也顯示了未來的市場需求。

ASML預計,2024年來自邏輯系統的營收會低於2023年,反倒是在AI相關需求下,DRAM工藝節點將繼續推進用於支持DDR5和HBM,存儲市場會迎來一波復蘇。

ASML首席財務官Roger Dassen進一步談道,盡管清晰地看到客戶正在度過周期低谷,但不確定性依舊,市場復蘇的態勢和速度都還是未知數。不過終端市場庫存水平的明顯改善,以及2023年第四季度收到的近92億歐元的新增訂單,都是市場向好發展的積極信號。

除此之外,ASML還預期2025年實現毛利率54%到56%的野心,屆時新的High NA EUV系統EXE:5200和EUV升級服務將爲其帶來更多的利潤。

整體來看,對於2024年的業績,ASML持保守態度,他們認爲2024年的全年營收或與2023年相近,是平穩過渡的一年,這一年將努力擴充產能爲2025年的大幅增長打好基礎。

2025年被認爲是市場需求與業績將共同增長的一個重要年份。SEMI發布的《年終總半導體設備預測報告》預計半導體制造設備將在2024年恢復增長,在前端和後端市場的推動下,2025年的銷售額預計將達到1240億美元的新高。

應用材料:存儲市場持續疲軟

2023財年(截止於2023年10月29日)全年,應用材料實現創紀錄的營收265.17億美元,同比2022財年的257.85億美元增長2.8%。毛利率爲46.7%,營業利潤爲76.5億美元,佔淨銷售額的28.9%。

應用材料2023財年業績

(圖源:應用材料財報)

應用材料是全球最大的半導體設備商,在業內有“半導體設備超市”之稱,其半導體業務幾乎可貫穿整個半導體工藝制程,包含薄膜沉積(CVD、PVD 等)、離子注入、刻蝕、快速熱處理、化學機械平整(CMP)、測量檢測等諸多設備。

應用材料業績增幅不大主要源自存儲市場的持續疲軟。

從各項業務指標來看,應用材料在晶圓代工、邏輯及其他半導體系統方面業績表現良好,營收佔據半導體系統總營收的79%,高於去年同期的66%;在存儲芯片領域的業務營收則稍顯疲軟,其中DRAM設備佔據半導體系統總營收的17%,NAND Flash設備佔比爲4%。應用材料方面對此表示,其存儲芯片客戶的支出正處於十多年來的最低水平。

但AI的爆炸式增長正在讓相關芯片廠商獲益。應用材料首席財務官Brice Hill在電話會議上表示,應用材料約5%的晶圓廠設備專門用於AI市場,

應用材料營收地區佔比

(圖源:應用材料財報)

在此前報道中,應用材料有提到,由於貿易限制,預計2023財年的收入損失將高達25億美元。但從實際營收情況來看,目前受影響不大。

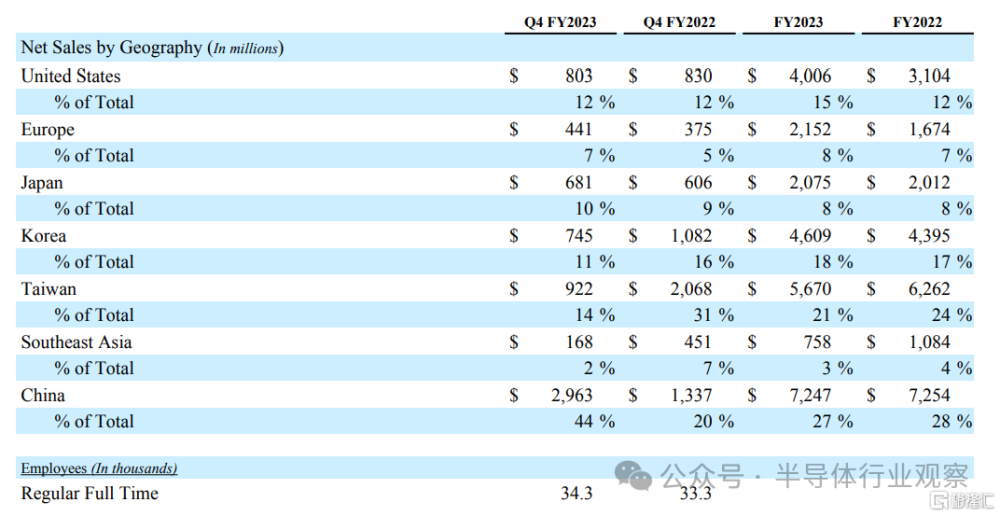

應用材料2023財年第四季度(十月份季度)財報顯示,來自中國大陸的銷售額大幅上升,佔比高達44%,去年這一數字爲20%。應用材料預計,隨着時間推移,中國大陸的份額將逐漸恢復到30%的典型水平。整個2023財年來自中國大陸的收入佔比27%,中國台灣地區爲21%。

展望2024年,應用材料預期需求依然強勁,但存在一些細分業務變化。未來公司將推動研發計劃,進一步實現產品組合的差異化;投資於運營和供應鏈的改進;同時隨着公司規模的擴大,繼續減少對環境的影響。

泛林集團:中國大陸市場佔比持續提升

1月24日,泛林集團公布2024財年度第二季(截至2023年12月24日爲止)財報,營收季增7.9%至37.6億美元。

從各區域營收佔比來看,中國大陸佔比高達40%(低於上個財季的48%),緊隨其後的是韓國(19%)、日本(14%)、中國台灣(13%)、美國(5%)、歐洲(5%)、東南亞(4%)。

從該數據來看,泛林集團仍較大程度依賴中國市場。根據管理層的說法,這種依賴可能會保持在較高水平。相比之下,美國市場佔比僅爲5%。因此,如果施加嚴格限制,泛林集團在中國市場的業務或將面臨風險。

展望後市,泛林集團CEO Tim Archer表示,隨着AI等創新驅動半導體產業未來數年強勁成長,泛林集團有望因此而受益。同時,在存儲芯片需求溫和復蘇的帶動下,2024年晶圓廠設備(WFE)投資額預估將落在800億美元區間的中後段。其中,DRAM廠設備支出將因HBM增產、制程轉換而呈現成長,NAND廠設備支出將因技術升級而轉強。

需要指出的是,泛林集團的主要營收來源於刻蝕設備,而在存儲芯片當中,對於刻蝕制程需求更大。

但從目前來看,內存工廠利用率仍然較低,在泛林集團的業務構成中,DRAM佔業務的31%,NAND仍然相對較低,爲17%。服務費用爲14.6億美元約佔業務的39%,因此工具銷售仍然非常疲軟。

基於此,泛林集團預估,2024會計年度第三季(截至2024年3月31日)營收將達37億美元(±3.0億美元)。同時,考慮到ASML的光刻設備與泛林刻蝕設備和薄膜沉積設備的產業鏈配套關系,預計泛林集團會在2024年下半年或年底看到訂單增加。

東京電子:“兩條腿走路”战略

根據東京電子公布的財報顯示,2023年三季度,合並營收較去年同期大減39.7%至4278億日元、合並營業利潤暴跌58.7%至961億日元、合並淨利潤暴跌59.2%至731億日元

2023上半年,PC/智能手機等終端產品需求萎縮、存儲芯片庫存調整,導致存儲廠商減產、修正設備投資,加上先進邏輯/晶圓代工廠設備投資也和存儲廠商一樣,進入暫時調整局面,拖累東京電子的合並營收、營業利潤、淨利潤陷入大幅萎縮。不過這一系列數值仍優於東京電子此前的預期。

東京電子指出,盡管先進邏輯/晶圓代工廠的投資出現了延遲,但成熟制程部分以及中國大陸客戶的投資大幅加速。其中,中國大陸市場佔TEL整體營收的比重首次突破了四成大關。

在最近舉行的日本半導體展覽會上表示,東京電子表示,“當然,日本和美國的出口管制對我們企業造成了一些影響,但影響比我們預期的要小得多。”中國市場創造的營收佔到東京電子今年第三季度公司總營收的43%,而去年同期這一比例僅爲24%。

據美國《財富》雜志近日報道,面對出口管制,TEL日前表示,通過擴大向中國銷售一些“不太先進制程”的半導體設備,該公司在很大程度上抵消了對華芯片出口管制的影響。

東京電子一直在中美芯片關系緊張階段之間採取“兩條腿走路”的战略,即在專注於爲中國开發合規產品的同時,深化與其他關鍵市場尖端客戶的技術开發。TEL 是全球半導體供應鏈中的關鍵參與者,也一直是中國半導體制造設備的重要供應商之一。

對於2024年,東京電子預估WFE市場將呈現微增,並且看好支持生成式AI的AI服務器的投資和發展,將有望提振設備市場的需求。

科磊半導體:WFE投資呈復蘇趨勢

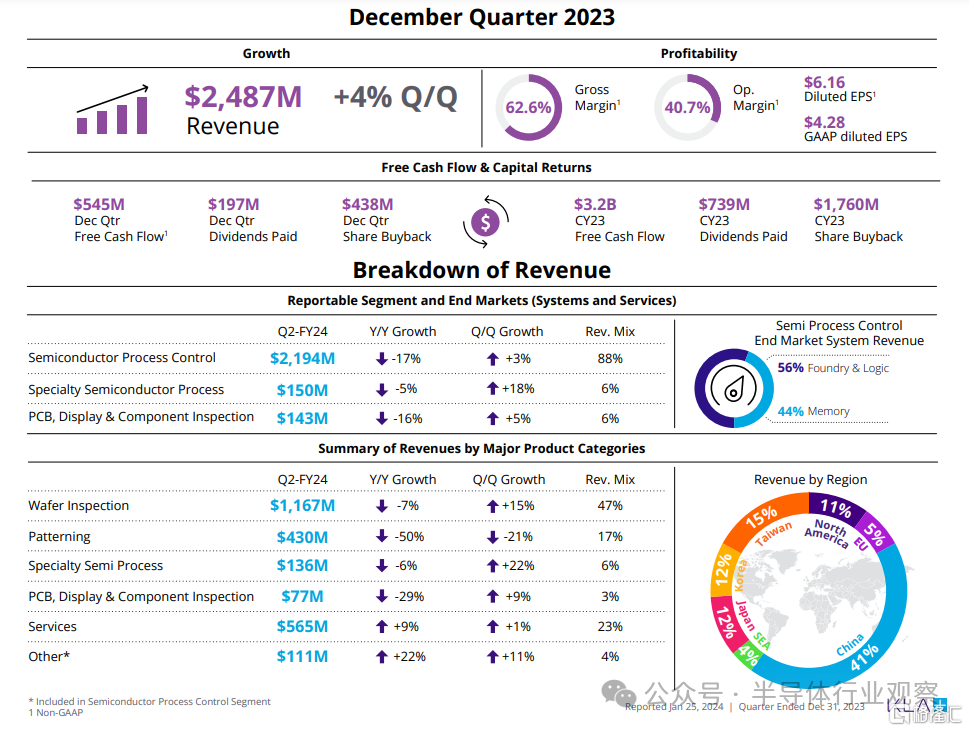

晶圓檢測設備制造商科磊(KLA Corporation)於1月25日公布了2024會計年度第2季(截至2023年12月31日爲止)財報,該季度營收24.87億美元,同比減少16.7%,環比增長4%。

圖源:KLA官網

從上圖也能看到,晶圓檢測已成爲KLA業務的最大份額,佔47%,而圖案檢測約佔其中的三分之一,佔總收入的17%。圖案化同比下降50%,環比下降21%,而晶圓檢查同比下降7%,環比上升15%。今年總計,晶圓檢測僅下降了5%,而圖案化降幅達20%。

雖然這些業務從一個季度到下一個季度都不穩定,並且存在很大的變化,但長期模式畢竟明顯的是,KLA在圖案化方面的主導地位正在下降,而且增長正在顯着放緩,尤其是與晶圓檢查設備相比。

從地區營收佔比來看,中國大陸市場營收佔比自第1季的43%降至41%,仍存在風險。中國市場仍然是一把雙刃劍,既是風險者,也是救世主。如果沒有膨脹的中國業務,KLA(以及其他設備制造商)將會陷入困境。

然而,科磊表示,中國市場佔據了公司積壓訂單的很大一部分,希望在任何制裁生效之前獲得設備。“我們顯然看到了其中的風險,並且仍然對中國在季度和積壓方面所代表的巨大業務量感到擔憂。”

從2023財年業績來看,科磊全年收入接近97億美元,同比下降8%。由於傳統節點客戶和半導體基礎設施的實力抵消了邏輯和內存領域領先投資低於預期的影響,因此這一收入仍高於預期。

圖源:KLA財報

盡管WFE業務去年有所下滑,但KLA業務的各個分部仍有增長,這些業務是充滿挑战的需求環境中的亮點。

科磊在致股東的信件中表示,根據目前的晶圓廠時間表和科磊的出貨計劃,WFE的投資成長復蘇時間預期在4-6月,將呈現季增且復蘇勢頭將持續到年底。科磊預估,2024年WFE需求將達到800億美元區間的中後段,大約相當於較2023年呈現持平至微幅上揚,下半年WFE投資預估將優於上半年。

具體來看:在內存方面,科磊預計WFE投資將從較低水平略有上升,投資重點是高帶寬內存(HBM)容量和領先的節點开發。NAND和DRAM晶圓廠仍處於低利用率水平,因爲消費市場尚未恢復到使工廠利用率恢復到過去幾年高水平所需的增長水平。一旦客戶消耗了這些過剩的容量並專注於節點遷移,預計會看到新的投資。

總的來說,盡管面臨不確定性,但科磊仍對晶圓廠設備的未來需求保持樂觀態度,並預測WFE投資將呈現復蘇趨勢。

展望未來,科磊預測本季度營收的中間值爲23.0億美元,上下浮動1.25億美元。其中,代工/邏輯預計約佔60%,內存預計佔半過程控制系統收入的40%。在內存中,DRAM預計將佔部分組合的85%左右,NAND佔剩余的15%。

展望2024財年,3月季度是今年的低點,並預計隨着我們在這一年的進展,業務水平將有所改善。

DISCO:季度出貨量創歷史新高

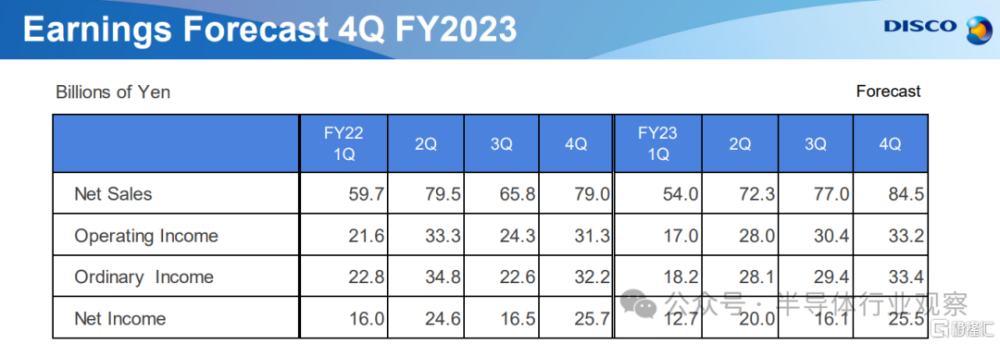

1月24日,DISCO發布的2023財年第三季度財報顯示,該季度淨銷售額爲770億日元,同比增長了17%。

2023財年財報及盈利預測

(圖源:DISCO財報)

同時,由於生成式AI和功率半導體用設備需求增加,預計Q4季度(2024年1-3月)淨銷售額將達到845億日元,季度出貨量將創歷史新高紀錄,整個2023財年同比增長1.3%。

此外,盡管美國和日本加強了半導體設備對中國出口管制,但DISCO在中國市場的收入暫時未受到影響。據悉,截至2022年3月,該公司約31%的收入來自中國,2023年7~9月增加至34%。

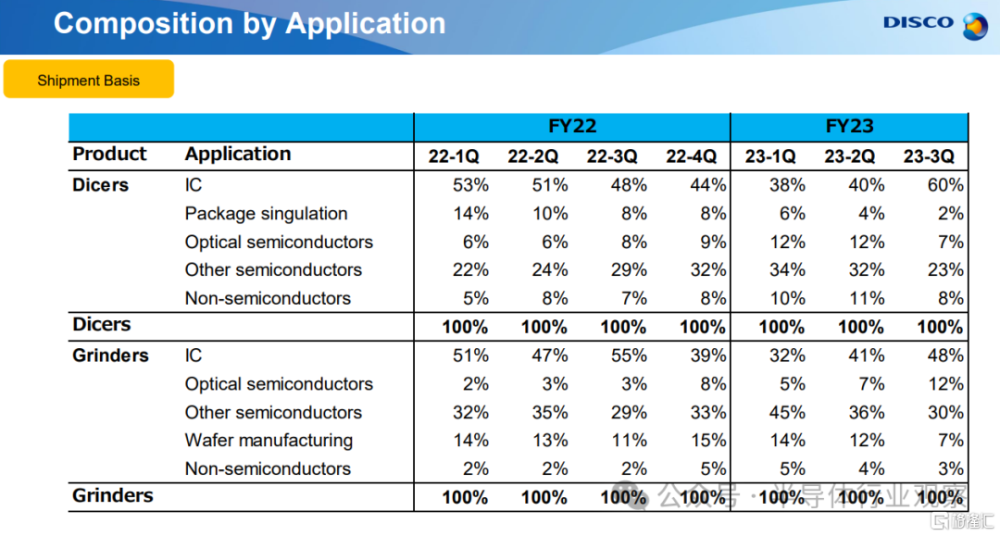

按應用構成產品佔比

(圖源:DISCO財報)

良好的業績背後離不开DISCO在市場和技術方面的不斷开拓。

DISCO於2023年12月推出全新的SiC(碳化硅)切割設備,可將碳化硅晶圓的切割速度提高10倍,首批產品已交付客戶。

另一邊,據外媒報道,DISCO預計投資超過400億日圓新建廣島新工廠,計劃最早於2025年开始興建。新工廠將生產用於晶圓切割、研磨和拋光過程的切割輪。預計到2035年之際,公司整體的產能將提高14倍。

DISCO執行長Kazuma Sekiya表示,我們將採取先發制人的措施,應對預期中的需求成長。據統計,DISCO在晶圓切割、研磨和拋光機器方面的市佔率居世界首位,在晶圓切割和研磨機領域佔據70~80%市場份額,公司市值在2023年增長三倍,並且研發支出創下了250億日元的新高。DISCO當前的重點是HBM和碳化硅晶圓切割設備。

此外,DISCO也計劃在長野事業所茅野工廠附近取得建廠用地,計劃在2025年度興建新工廠,主要是由於應用於電動汽車等場景的功率半導體需求擴大,DISCO計劃在今後10年內將切割/研磨芯片、電子零件材料的制造設備產能提高至現行的約3倍。

泰瑞達:制造業從中國撤出

近日,泰瑞達公布2023年第四季度收入爲6.71億美元,較上年同期下降8%。其中4.31億美元來自半導體測試,8600萬美元來自系統測試,2500萬美元來自無线測試,1.29億美元來自機器人。

圖源:泰瑞達財報

Teradyne首席執行官Greg Smith表示,“由於內存測試系統的強勁需求和50%的季度增長,我們在2023年第四季度的收入和利潤符合指導預期。機器人收入創歷史新高,抵消了對SoC測試系統需求的減弱。”

2023財年收入爲26.76億美元,比2022財年下降15%

圖源:泰瑞達財報

展望新的一年,泰瑞達預計測試儀利用率低將影響上半年的需求,但預計全年半導體測試需求將從2023年开始逐步改善。在機器人業務方面,預計在第一季度出現季節性疲軟之後,後續在新產品、新應用和全球分銷渠道改善的推動下,季度增長將持續。”

SEMI也預期,測試設備銷售至2024年可望迎來新局面,預估將成長13.9%。2025年需求預估將進一步提升,測試封裝設備可望成長17%。

圖源:SEMI(單位:十億美元)

但近日有消息曝出,泰瑞達表示,在美國出口法規導致供應鏈中斷後,半導體測試設備供應商泰瑞達去年將價值約10億美元的制造業從中國撤出。據報道,蘇州的一家工廠是該公司半導體測試設備的主要制造基地,或將其分包給偉創力。

截至2023年10月1日,中國市場佔泰瑞達營收的12%,而去年同期該比例爲16%。

半導體設備市場,未來走勢

能夠看到,國際設備大廠由於自身業務和市場運營差異,2023財年業績表現參差不齊,有的廠商訂單快速增長,有些則仍相對疲軟。但整體傳遞出一個信號,那就是半導體市場將在2024年作爲過渡年,將實現溫和復蘇,預計2025年將迎來新一輪的快速增長。

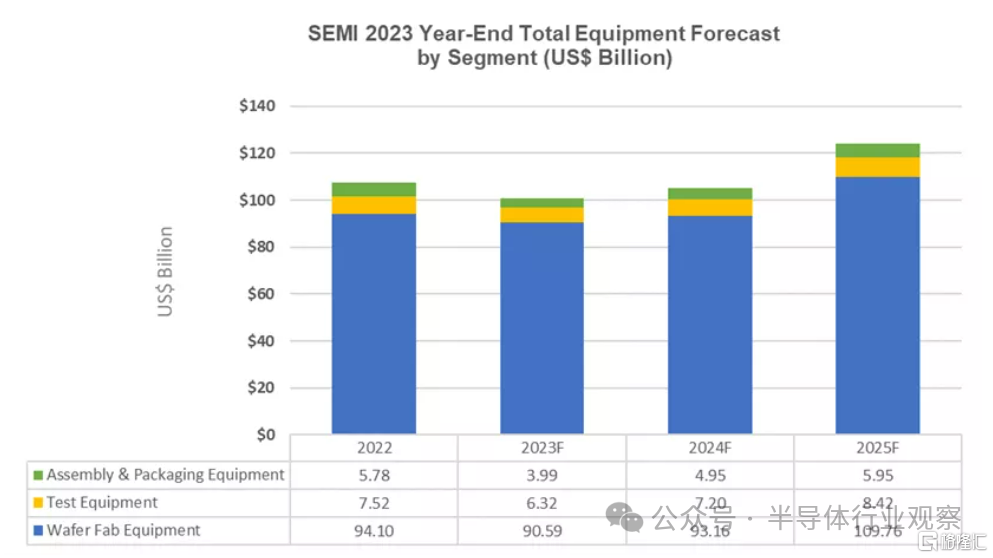

對於半導體設備整體市場發展現狀與趨勢,SEMI表示,原始設備制造商的全球半導體制造設備銷售額預計到2023年將達到1000億美元,較2022年創下的1074億美元的行業紀錄下降6.1 %。半導體制造設備預計將在2024年恢復增長,在前端和後端領域的支撐下,銷售額預計將在2025年達到1240億美元的新高。

即2023年出現暫時收縮,2024年過渡,2025年將出現強勁反彈。

按市場和應用細分來看,半導體設備銷售額分別表現如何?

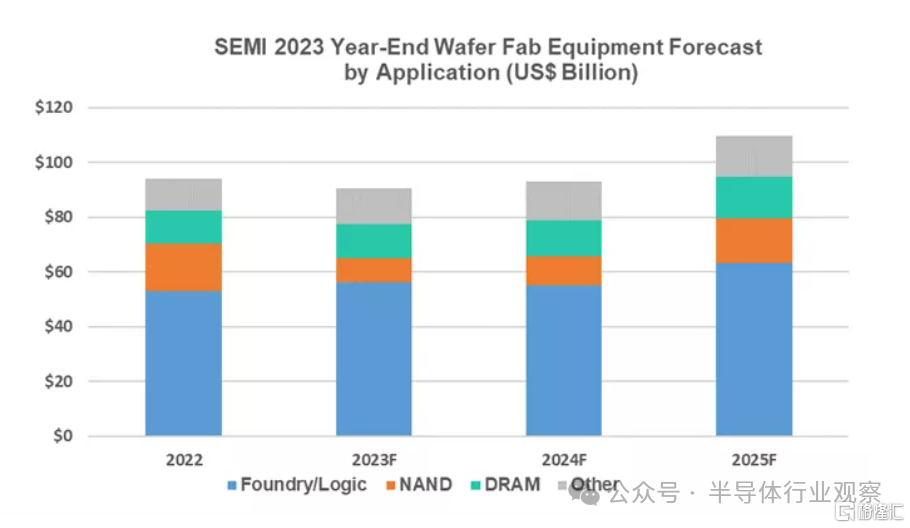

按細分市場劃分的半導體設備銷售額:繼2022年創下創紀錄的940億美元銷售額後,包括晶圓加工、晶圓廠設施和掩模/掩模版設備在內的晶圓廠設備領域,預計到2023年將下滑 3.7%,至906億美元。這一收縮標志着較2023年的顯着改善。由於內存容量增加有限以及成熟產能擴張的暫停,預計2024年晶圓廠設備細分市場銷售額將在修訂後的2023年基數基礎上小幅增長3%。隨着新晶圓廠項目、產能擴張和技術遷移推動投資接近1100億美元,預計2025年增長將進一步增長18%。

而後端設備細分市場銷售額從2022年开始下降,並持續到2023年。到2023年,半導體測試設備市場銷售額預計將萎縮15.9%,至63億美元,而組裝和封裝設備銷售額預計將下降31%,至40億美元。預計2024年測試設備和組裝及包裝設備領域將分別增長13.9%和24.3%。後端細分市場預計將在2025年持續增長,測試設備銷售額將增長17%,組裝和封裝銷售額將增長20%。

按應用劃分的半導體設備銷售額:盡管終端市場狀況較爲疲軟,但代工和邏輯應用的設備銷售額佔晶圓廠設備總收入的一半以上,預計到2023年將同比增長6%,達到563億美元。隨着成熟技術擴張放緩以及前沿技術支出增加,預計應用領域到2024年將萎縮2%。在產能擴張採購增加和新設備架構引入的推動下,代工和邏輯設備投資預計到2025年將增長15%,達到633億美元。

內存市場則呈現較大波動,與內存相關的資本支出將在2023年出現最大幅度的下降。預計2023年NAND設備銷售額將下降49%,至88億美元,但2024年將飆升21%,至107億美元,2024年將再增長51%,至162億美元。DRAM設備銷售額預計將保持穩定,2023年和2024年分別增長1%和3%。在持續技術遷移和高帶寬內存 (HBM) 需求不斷擴大的支持下,DRAM設備細分市場銷售額預計將在2025年再增長20%,達到155億美元。

圖源:SEMI(單位:十億美元)

SEMI還在報告中指出,預計到2025年,中國大陸、中國台灣和韓國仍將是設備支出的三大目的地。

隨着設備需求繼續飆升,預計中國大陸將在預測期內保持領先地位,擴大與其他地區的領先優勢。需要注意的是,大多數跟蹤地區的設備支出預計將在2023年下降,然後在2024年恢復增長,但中國大陸在2023年的大量投資之後預計將在2024年出現溫和收縮。

寫在最後

近日,半導體行業觀察在《2023年半導體設備:國產廠商表現亮眼》一文中,對國產半導體設備廠商業績進行了梳理,感興趣的朋友可自行查閱。

正如文中所言:“總的來看,雖然2023年半導體行業處於下行周期,但無論是國內還是國外的半導體設備廠商,除了個別的廠商出現下降的情況之外,基本上都在2023年實現了增長。”

展望未來,半導體制造設備預計將在2024年恢復增長,到2025年將出現強勁反彈。而這也將是半導體行業整體發展趨勢的一個縮影,屆時半導體市場將走出低谷,迎來新一輪的上升周期。

標題:半導體設備巨頭,怎么看?

地址:https://www.iknowplus.com/post/78287.html