張憶東:美股仍處於“軟着陸”預期主導的Goldilocks階段

投資要點

一、2024年初至今美股行情綜述:降息預期推後,科技巨頭推動美股上漲

1.1、經濟數據有韌性推動美債收益率反彈

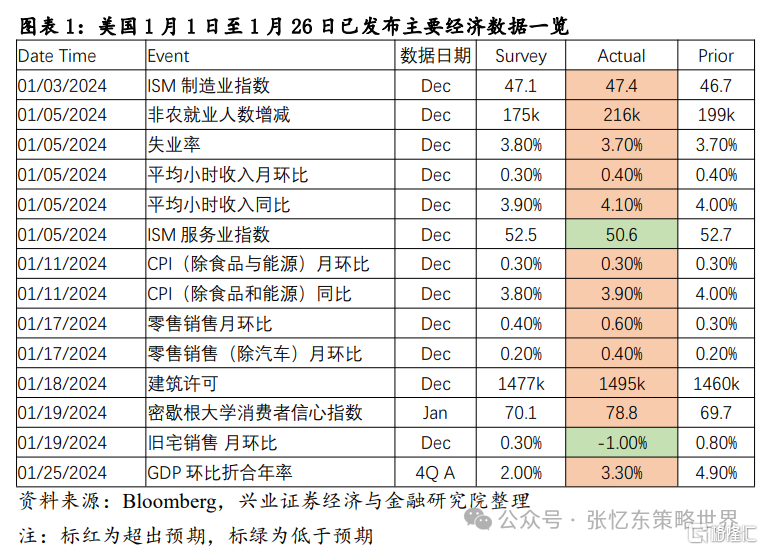

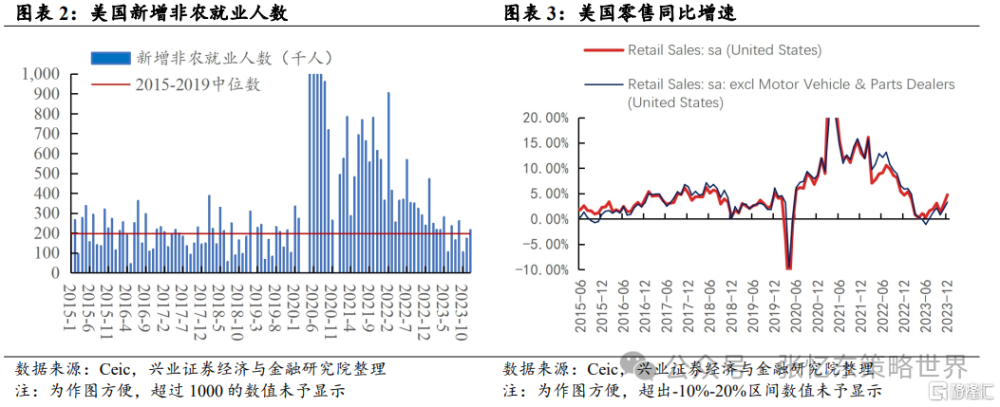

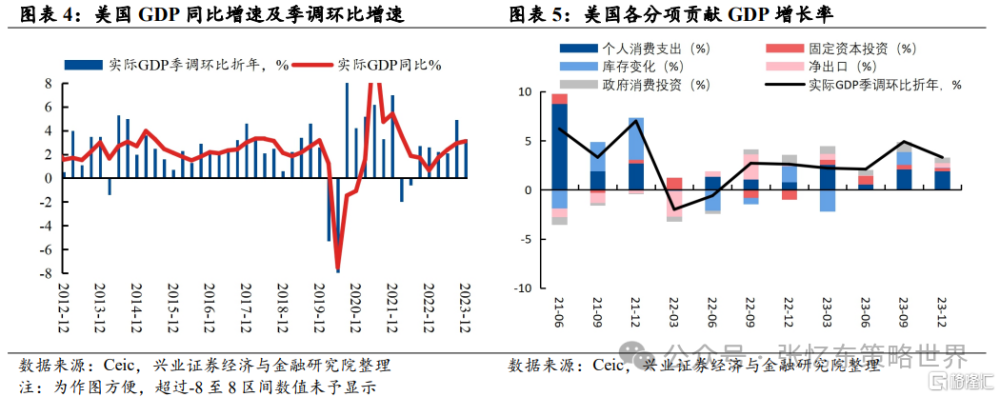

2024年1月發布的一系列經濟數據顯示美國經濟依然有韌性。2023年12月非農就業人數從前值19.9萬人反彈至21.6萬人,回到2015-2019年的中位數水平上方,失業率3.7%與前值持平;2023年12月零售銷售月環比增長0.6%,超出前值和預期,月同比回升至4.78%,處於2015-2019年增速區間的上部。2023年Q4GDP季調環比折年率3.3%,雖較前值4.9%下滑,但仍處於較高水平,尤其消費季調環比折年率仍有1.9%。

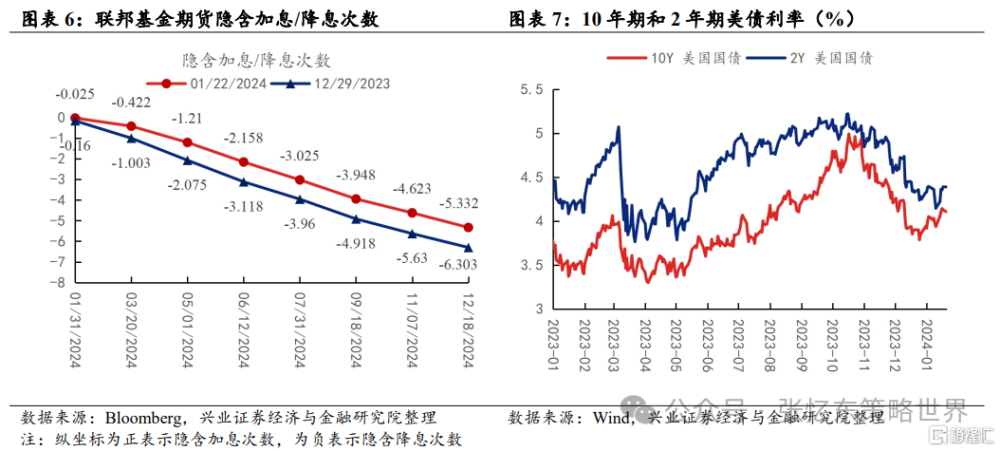

超預期的經濟數據下,聯儲3月會議降息預期有所下降,推動2023年四季度以來下行過快的10年期美債收益率反彈,從最低3.78%反彈至4.1%以上。據彭博計算的聯邦基金期貨隱含政策利率,最早开始降息的預期已經從3月延後到5月,2024年全年降息次數從2023年底預期6次下降到2024年1月19日預期5次。

1.2、AI主導標普500上漲,大盤股跑贏小盤股

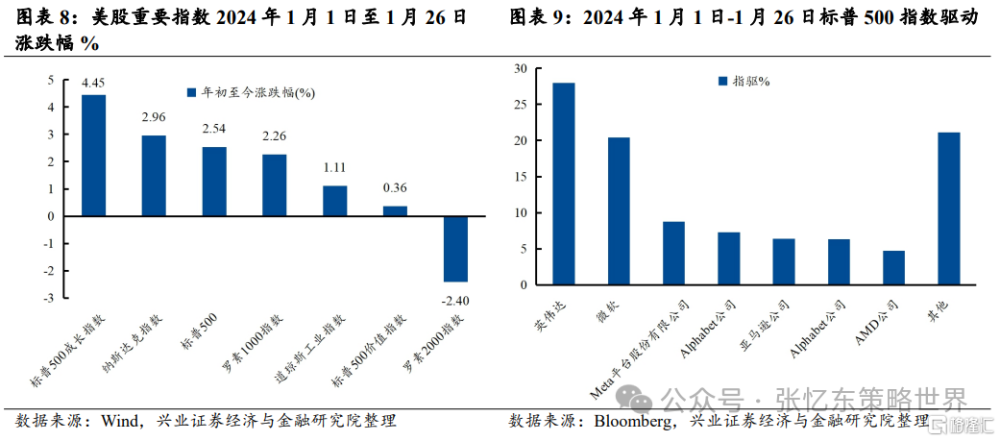

雖然降息預期下降、無風險利率上升,但AI巨頭引領美股上漲。2024年初至1月26日,英偉達、微軟、Meta、Alphabet、亞馬遜和AMD六家公司貢獻了標普500指數漲幅的82%。

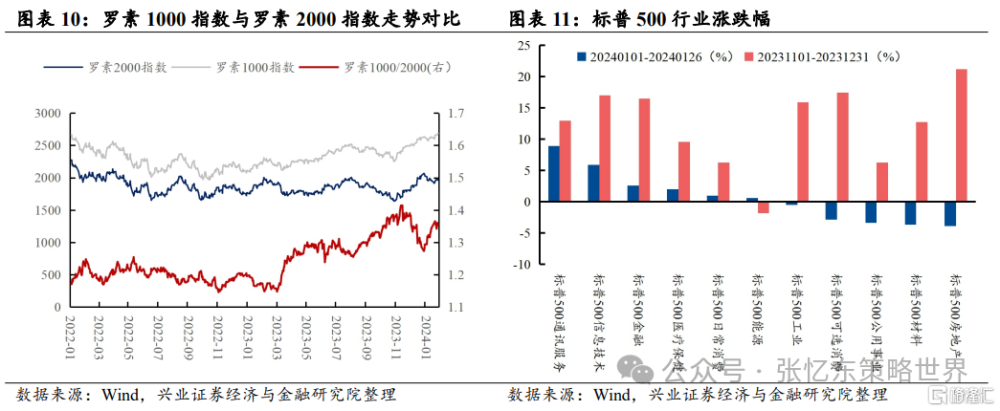

無風險利率上行影響市場風格。2023年11月中旬到12月底,以羅素2000指數爲代表的小盤股跑輸以羅素1000指數爲代表的大盤股。2024年初到1月19日,大盤股跑贏小盤股。2023年11月到12月,對利率敏感的房地產領漲, 2024年1月初到1月19日,房地產下跌,科技、通信服務受基本面預期提振漲幅居前。

二、美股展望:“軟着陸”預期增強的Goldilocks階段,盈利增長預期繼續驅動股指

2.1、美股仍在經濟“軟着陸”預期強、盈利預期提升推動估值提升的Goldilocks階段,美股“七巨頭”估值看起來並沒有特別危險

美國經濟“軟着陸”預期強。1月發布的經濟數據顯示美國經濟仍然有韌性。通脹在2024年大概率繼續回落。一方面,2024年住房服務通脹將滯後於新籤租約價格回落。另一方面,當前勞動力市場供需改善、服務業工資同比增速放緩有助於降低超級核心服務通脹的壓力。

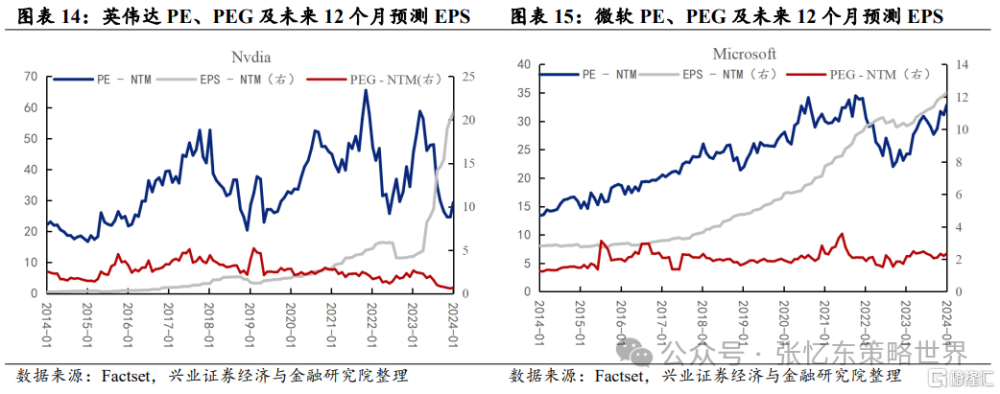

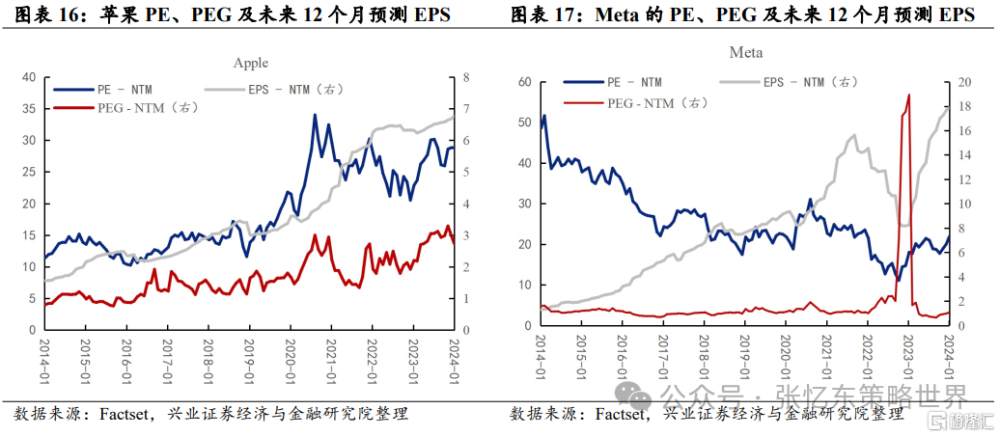

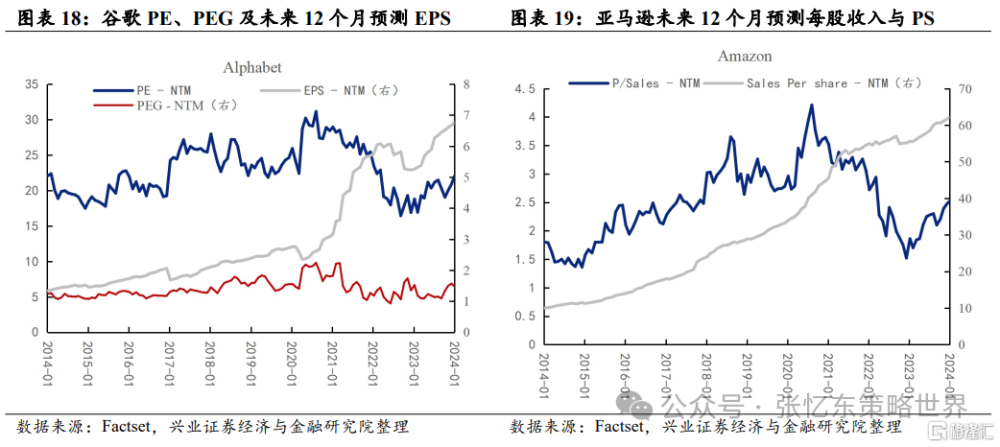

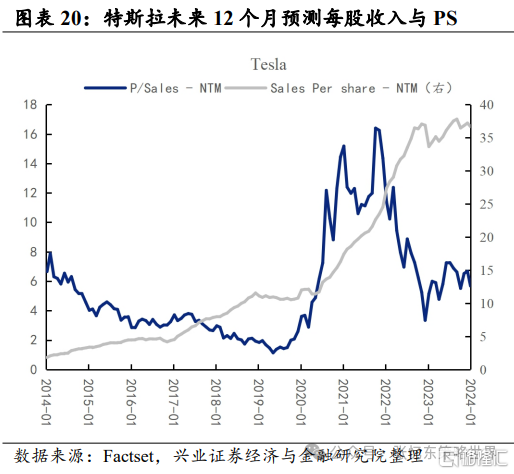

在“軟着陸”的宏觀環境下,美股最近的上漲看上去由盈利預期提升推動估值驅動。以美股“七巨頭”爲例,如果樂觀的盈利預期最終得以兌現的話,那么估值看起來並沒有非常危險。英偉達以未來12個月預期EPS計算的PE僅29倍,處於最近十年34%的分位數。Meta的未來12個月PE22倍,PEG1倍,處於最近十年39%的分位數。而像特斯拉這種短期盈利表現欠佳的公司,2024年以來股續下跌,PS5.67倍,處於最近十年61%的分位數(上述估值數據爲2024年1月24日值)。

2.2、參考歷史經驗,聯儲貨幣政策過渡階段,美債收益率趨勢下行,美股上漲,成長股往往跑贏

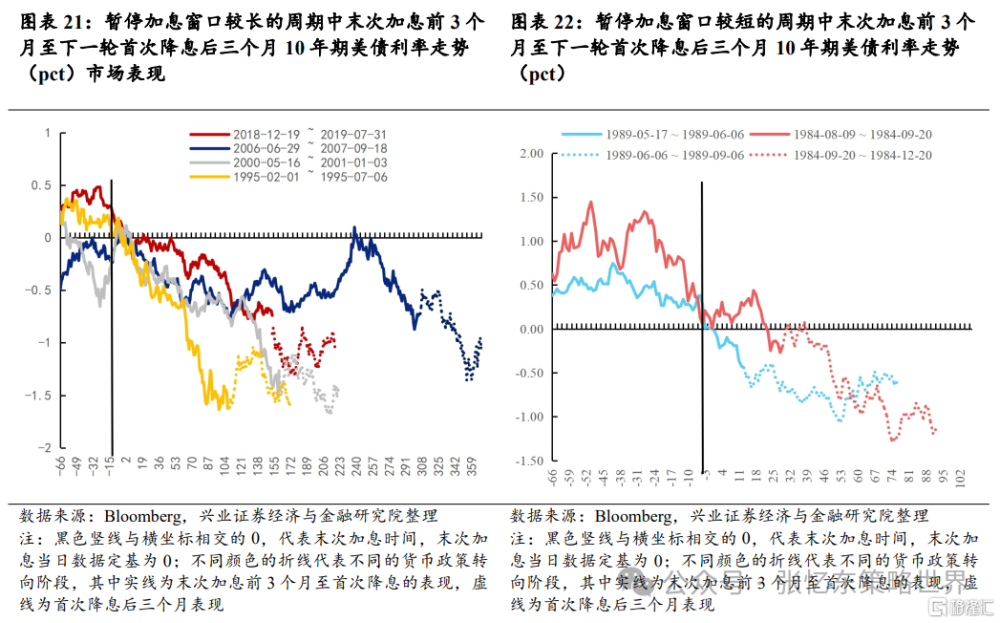

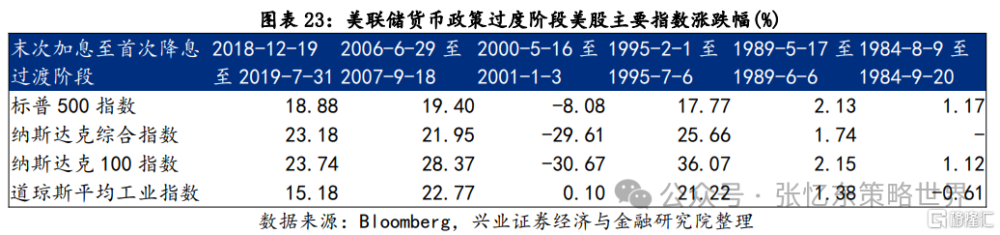

回顧80年代以來6次加息周期,末次加息後至下一輪首次降息前十年期美債收益率皆呈現下行趨勢。

復盤80年代以來6輪美聯儲貨幣政策周期中,末次加息至首次降息期間,美股往往上漲,除了2000年網絡泡沫破滅前,其余貨幣政策過渡期中標普500指數均上漲。

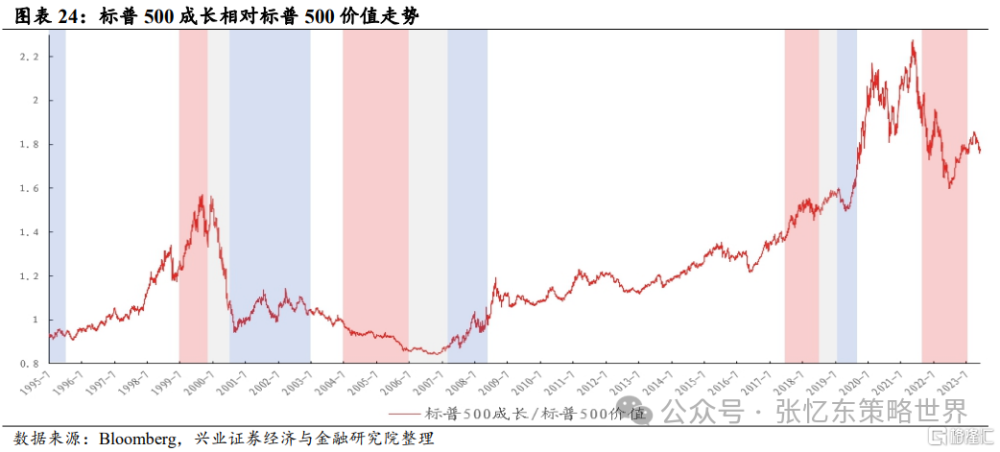

末次加息至首次降息階段中,成長股往往跑贏價值股。1999年以來的3輪聯儲結束加息到首次降息前的貨幣政策過渡期中,2018年12月-2019年7月、2006年6月-2007年9月,標普500成長指數均跑贏標普500價值指數,僅2000年5月-2001年1月網絡泡沫破滅期間成長股跑輸價值股。

2.3、未來需關注的重要事件:聯儲會議、財政部發債計劃、財報

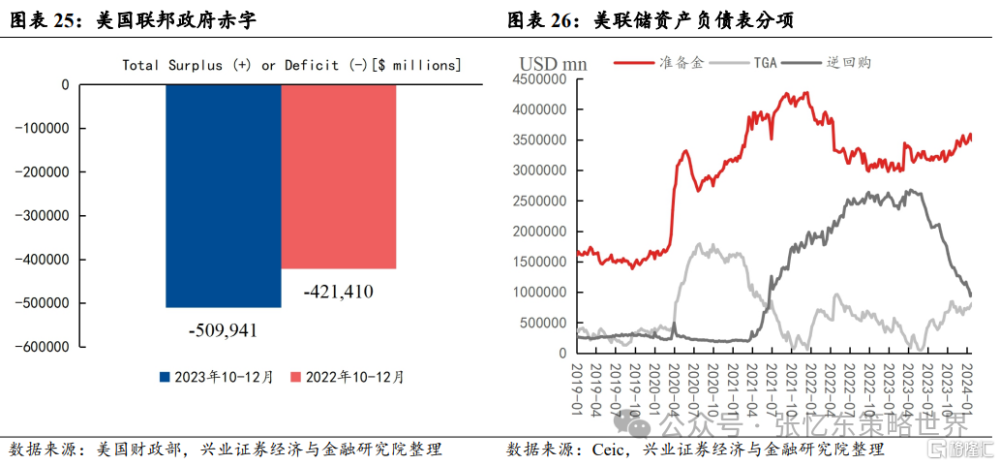

1月31日聯儲會議或將釋放縮表放緩的信號,如此將有利於美債收益率下行。首先,逆回購余額正在快速下降,按照2023年5月以來的速度,預計逆回購余額在2024年4-5月將下降至疫情前的水平,屆時聯儲繼續縮表將开始影響銀行准備金,當銀行准備金水平達到聯儲認爲的“充足准備金水平”時,聯儲將停止縮表。參考2019年,銀行准備金佔GDP的比例8%可能就是警戒线,2023年9月末該比例約11%。我們估算,聯儲每月縮表950億美元的節奏下,2024年年中有望迎來寬松契機。其次,2023年由於中小銀行危機推出的BTFP工具即將於3月11日到期,目前余額爲1678億美元,如果BTFP到期不再續作,會使得聯儲資產負債表收縮。

需要關注月底財政部公布新的發債計劃對美債利率的影響,若2024財年第一季度發債計劃上調或者第二季度的規模指引超預期,可能影響美債供需,從而推動10年期美債利率上行。2024財年第一季度(2023年10月-12月)美國聯邦政府赤字規模達到5099億美元,較2023財年第一季度(2022年10月-12月)增加了885億美元,同比增長21%,其中,利息支出增加了712億美元是推動赤字增加的重要原因。

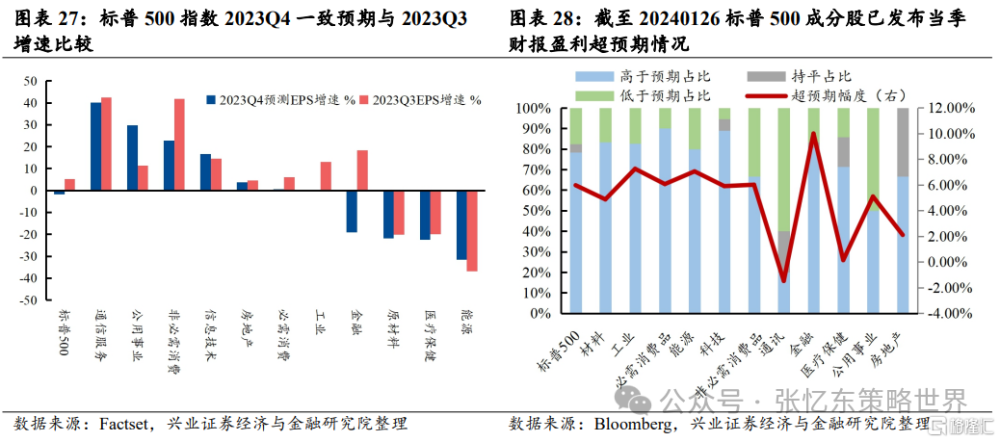

未來半個月是財報發布的高峰期。截至2024年1月26日,標普500成分股發布財報的公司有124家,其中97家公司盈利高於預期,5家持平,僅22家低於預期。從Factset提供的一致預期來看,2023Q4盈利預期並沒有給得太高,標普500指數盈利2023Q4預期同比下降1.66%,低於2023Q3盈利5.25%的增速。在2023年四季度經濟數據有較強韌性的情況下,整體盈利低於預期的概率不大,可以積極挖掘盈利能夠超預期的公司。

三、美股ETF配置建議:增持長久期美債、繼續配置美股、成長優於價值

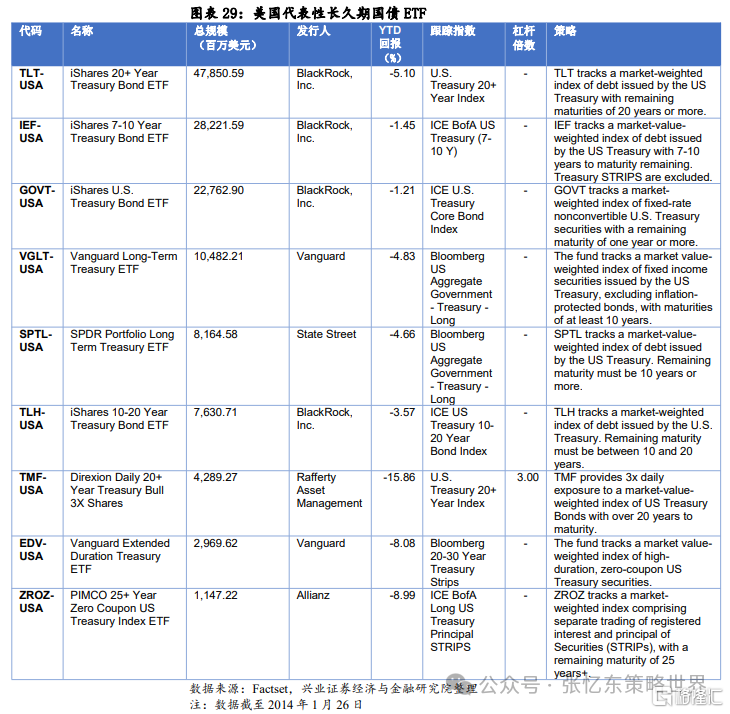

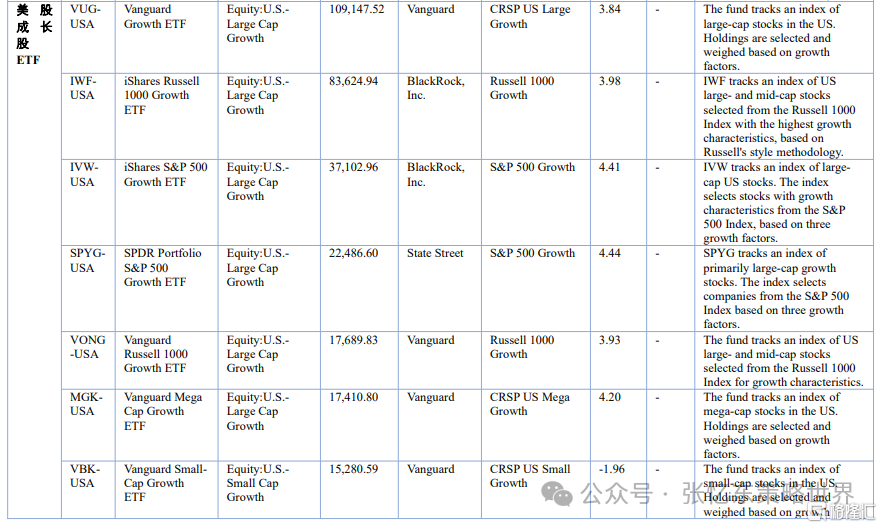

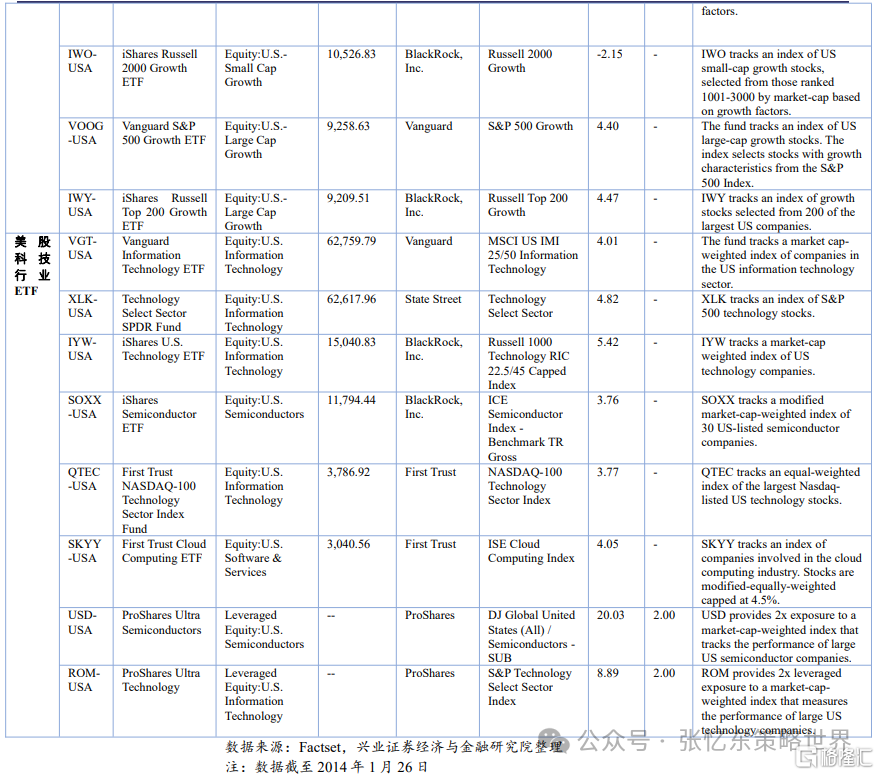

美債已經進入了有性價比的配置區間,鑑於2024年10年期國債收益率趨勢大概率下行,建議擇機增持長久期美債。在“軟着陸”預期增強的Goldilocks階段,盈利增長預期繼續驅動股指,建議繼續配置美股,其中,風格上成長優於價值,建議繼續配置納斯達克相關的ETF。行業上關注通信服務、信息技術等盈利增長更強的行業。可利用美債利率走高的時機,逐步增加羅素2000、生物科技等利率敏感性較強的指數ETF配置。

風險提示:大國博弈風險;美聯儲政策緊縮超預期;全球經濟下行超預期。

報告正文

一、2024年初至今美股行情綜述:降息預期推後,科技巨頭推動美股上漲

1.1、經濟數據有韌性推動美債收益率反彈

2024年1月發布的一系列經濟數據顯示美國經濟依然有韌性。2023年12月非農就業人數從前值19.9萬人反彈至21.6萬人,回到2015-2019年的中位數水平上方,失業率3.7%與前值持平;2023年12月零售銷售月環比增長0.6%,超出前值和預期,月同比回升至4.78%,處於2015-2019年增速區間的上部。2023年Q4GDP季調環比折年率3.3%,雖較前值4.9%下滑,但仍處於較高水平,尤其消費季調環比折年率仍有1.9%。

超預期的經濟數據下,聯儲3月會議降息預期有所下降,推動2023年四季度以來下行過快的10年期美債收益率反彈,從最低3.78%反彈至4.1%以上。據彭博計算的聯邦基金期貨隱含政策利率,最早开始降息的預期已經從3月延後到5月,2024年全年降息次數從2023年底預期6次下降到2024年1月19日預期5次。

1.2、AI主導標普500上漲,大盤股跑贏小盤股

雖然降息預期下降、無風險利率上升,但AI巨頭引領美股上漲。2024年初至1月26日,美股標普500指數上漲了2.54%,納斯達克指數上漲了2.96%。英偉達、微軟、Meta、Alphabet、亞馬遜和AMD六家公司貢獻了標普500指數漲幅的82%。Meta 表示正在建設龐大的基礎設施,預估到今年年底將擁有大約 35 萬片 H100,微軟推出 Copilot Pro 訂閱等事件驅動市場對人工智能發展的樂觀預期,台積電2023年4季度歸母淨利潤2387億新台幣,高於彭博提供的一致預期2239億新台幣。

無風險利率上行影響市場風格。大小盤風格上,2023年11月中旬到12月底,以羅素2000指數爲代表的小盤股跑輸以羅素1000指數爲代表的大盤股。2024年初到1月19日,大盤股跑贏小盤股。行業上,2023年11月到12月,對利率敏感的房地產領漲, 2024年1月初到1月19日,房地產下跌,科技、通信服務受基本面預期提振漲幅居前。

二、美股展望:“軟着陸”預期增強的Goldilocks階段,盈利增長預期繼續驅動股指

2.1、美股仍在經濟“軟着陸”預期強、盈利預期提升推動估值提升的Goldilocks階段,美股“七巨頭”估值看起來並沒有特別危險

美國經濟“軟着陸”預期強。1月發布的經濟數據顯示美國經濟仍然有韌性。通脹在2024年大概率繼續回落。一方面,2024年住房服務通脹將滯後於新籤租約價格回落,根據我們的模型,2024年10月CPI住房服務通脹同比有望回落到2.45%。另一方面,當前勞動力市場供需改善、服務業工資同比增速放緩有助於降低超級核心服務通脹的壓力。

在“軟着陸”的宏觀環境下,美股最近的上漲看上去由盈利預期提升推動估值驅動。美股“七巨頭”(標普500前七大權重的科技股)爲例,如果樂觀的盈利預期最終得以兌現的話,那么估值看起來並沒有非常危險。英偉達雖然經歷了2023年以來的大幅上漲,但以未來12個月預期EPS計算的PE僅29倍,處於最近十年34%的分位數。Meta的未來12個月PE22倍,PEG1倍,處於最近十年39%的分位數。而像特斯拉這種短期盈利表現欠佳的公司,2024年以來股續下跌,PS5.67倍,處於最近十年61%的分位數(上述估值數據爲2024年1月24日值)。

2.2、參考歷史經驗,聯儲貨幣政策過渡階段,美債收益率趨勢下行,美股上漲,成長股往往跑贏

回顧80年代以來6次加息周期,末次加息後至下一輪首次降息前十年期美債收益率皆呈現下行趨勢。

復盤80年代以來6輪美聯儲貨幣政策周期中,末次加息至首次降息期間,美股往往上漲,除了2000年網絡泡沫破滅前,其余貨幣政策過渡期中標普500指數均上漲。

末次加息至首次降息階段中,成長股往往跑贏價值股。1999年以來的3輪聯儲結束加息到首次降息前的貨幣政策過渡期中,2018年12月-2019年7月、2006年6月-2007年9月,標普500成長指數均跑贏標普500價值指數,僅2000年5月-2001年1月網絡泡沫破滅期間成長股跑輸價值股。

2.3、未來需關注的重要事件:聯儲會議、財政部發債計劃、財報

1月31日聯儲會議或將釋放縮表放緩的信號,如此將有利於美債收益率下行。首先,隨着聯儲縮表,逆回購余額快速下降,按照2023年5月以來的速度,預計逆回購余額在2024年4-5月將下降至疫情前的水平,屆時聯儲繼續縮表將开始影響銀行准備金,當銀行准備金水平達到聯儲認爲的“充足准備金水平”時,聯儲將停止縮表。參考2019年,銀行准備金佔GDP的比例8%可能就是警戒线,2023年9月末該比例約11%。我們估算,聯儲每月縮表950億美元的節奏下,2024年年中有望迎來寬松契機。其次,2023年由於中小銀行危機推出的BTFP工具即將於3月11日到期,目前余額爲1678億美元,如果BTFP到期不再續作,會使得聯儲資產負債表收縮。

需要關注月底財政部公布新的發債計劃對美債利率的影響,若2024財年第一季度發債計劃上調或者第二季度的規模指引超預期,可能影響美債供需,從而推動10年期美債利率上行。2024財年第一季度(2023年10月-12月)美國聯邦政府赤字規模達到5099億美元,較2023財年第一季度(2022年10月-12月)增加了885億美元,同比增長21%,其中,利息支出增加了712億美元是推動赤字增加的重要原因。

未來半個月是財報發布的高峰期。截至2024年1月26日,標普500成分股發布財報的公司有124家,其中97家公司盈利高於預期,5家持平,僅22家低於預期。從Factset提供的一致預期來看,2023Q4盈利預期並沒有給得太高,標普500指數盈利2023Q4預期同比下降1.66%,低於2023Q3盈利5.25%的增速。在2023年四季度經濟數據有較強韌性的情況下,整體盈利低於預期的概率不大,可以積極挖掘盈利能夠超預期的公司。

三、美股ETF配置建議:增持長久期美債、繼續配置美股、成長優於價值

美債已經進入了有性價比的配置區間,鑑於2024年10年期國債收益率趨勢大概率下行,建議擇機增持長久期美債。在“軟着陸”預期增強的Goldilocks階段,盈利增長預期繼續驅動股指,建議繼續配置美股,其中,風格上成長優於價值,建議繼續配置納斯達克相關的ETF。行業上關注通信服務、信息技術等盈利增長更強的行業。可利用美債利率走高的時機,逐步增加羅素2000、生物科技等利率敏感性較強的指數配置。

四、風險提示

大國博弈風險;美國政策緊縮超預期風險;全球經濟下行超預期風險。

注:本文來自興業證券股份有限公司2024年1月30日發布的《美股仍處於“軟着陸”預期主導的Goldilocks階段——美股ETF配置策略20240130》,報告分析師:張憶東 SAC執業證書編號:S0190510110012,李彥霖 SAC執業證書編號:S0190510110015,遲玉怡 SAC執業證書編號:S0190522040001

標題:張憶東:美股仍處於“軟着陸”預期主導的Goldilocks階段

地址:https://www.iknowplus.com/post/76686.html