關於一輪牛市確立的基本條件

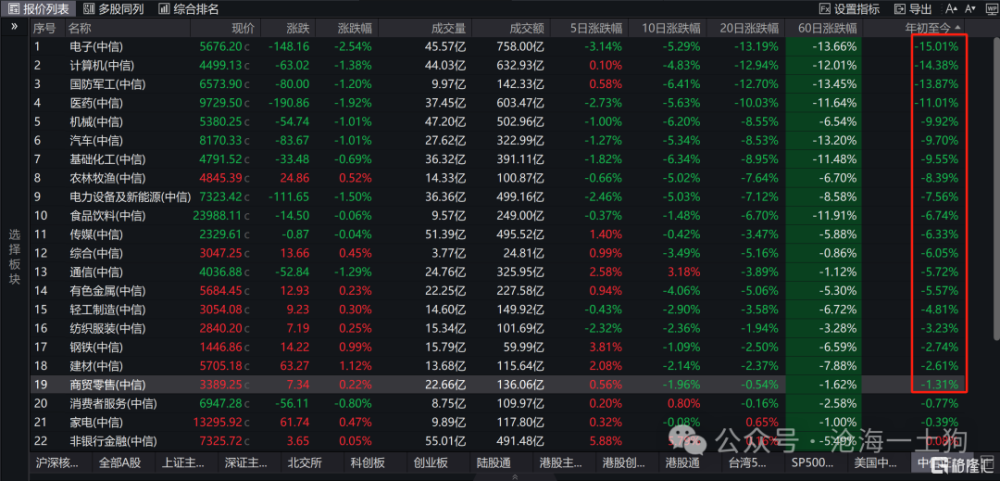

最近一周,股市的表現可謂冰火兩重天。一方面,上證綜指已經反彈到了2900點之上了。

另一方面,創業板指的周线繼續收跌。

從行業的角度來看,差異更加明顯:旱的旱死,澇的澇死。

在《迎接投資範式的巨變》和《價值投資的回歸——建設以投資者爲本的資本市場》兩篇文章中,我們已經討論了這個現象背後的原因:系統正在從融資市往投資市切換。

這種切換跟基本面無關,它是一種制度轉換,一些股票的估值上去,另一些股票的估值下去。

因此,如果2024年有牛市的話,那么,它首先是政策牛市,是結構性牛市,它的基礎在於整個股市遊戲規則的轉換。

於是,就有一個十分重要的問題:當出現什么信號時,投資者們才可以確立本輪政策牛市呢?答案是,當消費板塊开始啓動時。

弗裏德曼的消費函數

米爾頓-弗裏德曼在1976年獲得諾貝爾經濟學獎,其中,一個重要的原因是他的“消費函數理論”。

在凱恩斯的時代,人們認爲消費取決於收入,後來,人們發現了凱恩斯消費函數的各種bug。於是,弗裏德曼提出了新的函數理論:消費取決於永久性收入——財富,新的消費函數很好地修正了那些bug。

從凱恩斯到弗裏德曼,從收入到財富,乍一看,這個轉變平平無奇。但是,放到資本市場,這一轉變意義重大。

這是因爲,弗裏德曼的消費函數隱含了一個推論:如果市場預期到股票市場會有一波行情,那么,消費股一定會蓋戳確認。

也就是說,當某種因素使得投資者們相信股票市場會持續上漲,那么,根據弗裏德曼的消費函數理論,市場會理性地預計到未來消費股會有一波業績釋放。

因此,在一波牛市裏,消費股會有兩波上漲:

1、市場形成牛市共識,消費股漲預期;

2、牛市持續一段時間,消費股漲業績;

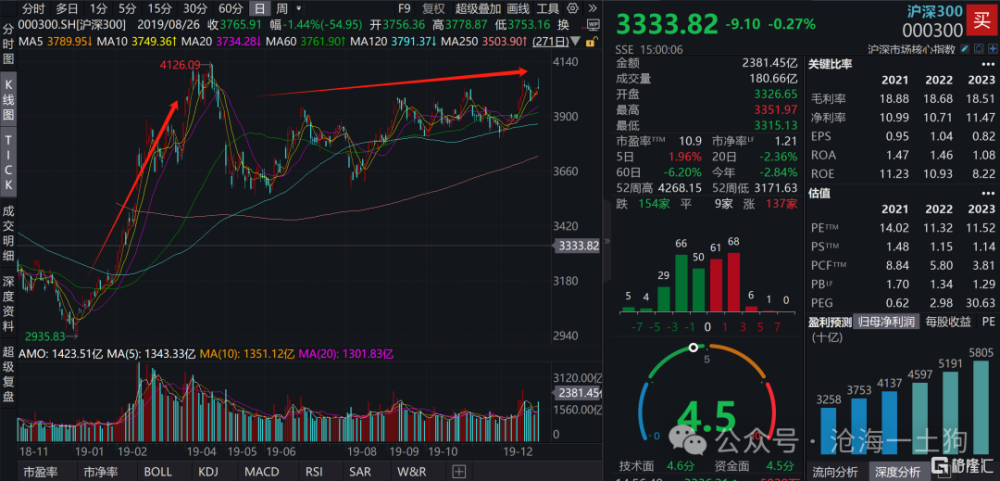

疫情放开後的行情

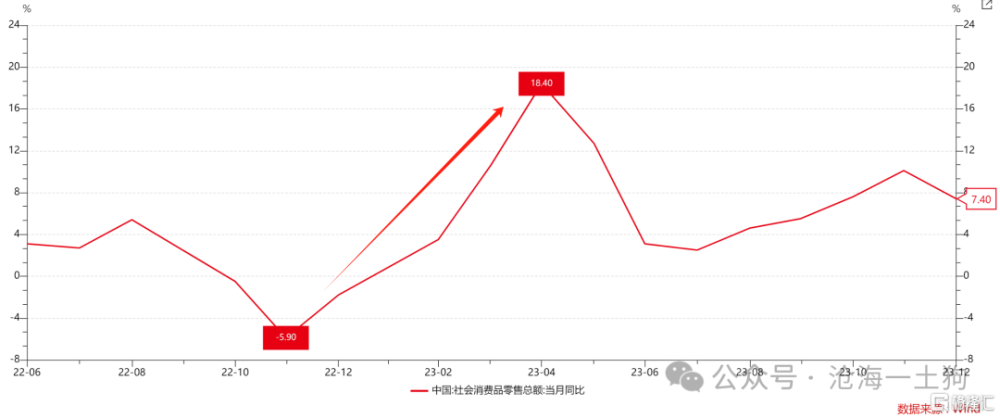

如上圖所示,2022年11月之後,疫情放开,市場开始預期經濟至少有一波半年的反彈。於是,消費股开始漲經濟復蘇預期,食品飲料板塊在3個月內大概漲了37.2%。

後來,社零數據的確兌現了,但是,時間上打了很大的折扣,並沒有半年那么長。於是,食品飲料板塊在3月份就开始震蕩回落了。

這一次,消費板塊漲的是經濟復蘇預期。

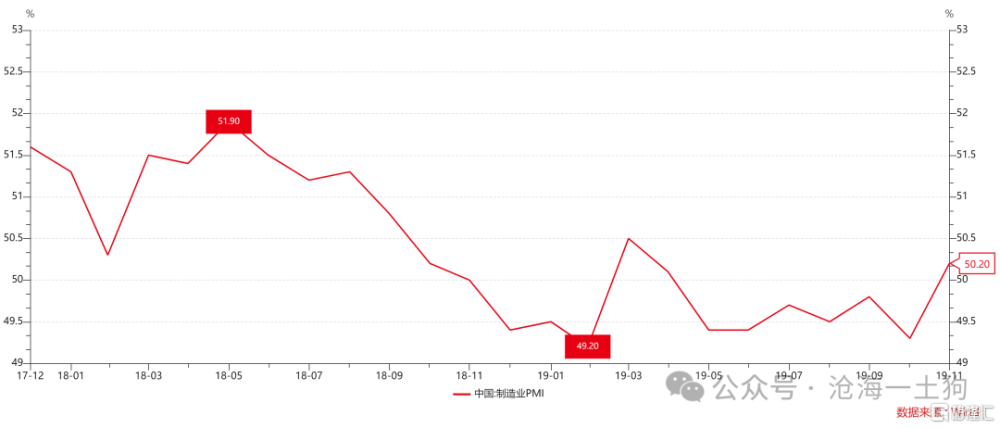

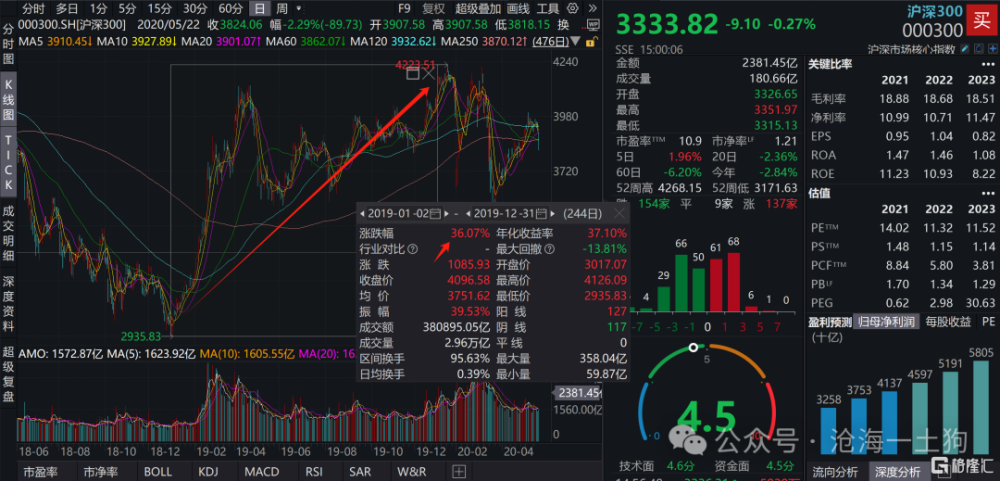

2019年的水牛

站在經濟的視角來看,2019年的經濟很一般,制造業PMI絕大部分時間都處於榮枯线以下。

但是,由於國內國外貨幣大幅寬松,滬深300指數表現很好,全年上漲了36%+。

相應的,社零增速表現平穩。在這樣一個經濟環境下,平穩已經難能可貴。

因此,市場對消費股很慷慨。如上圖所示,食品飲料板塊在2019年上漲了近73%,大概是滬深300指數的兩倍。

這一次消費板塊漲的是財富效應,即消費股的業績早晚會有一波業績釋放。

結束語

綜上所述,無論是有經濟復蘇預期(ps:如2022年末),還是沒有經濟向上預期(ps:如2019年),只要股市持續上漲,消費板塊很難缺席。

根據弗裏德曼的消費函數,當市場有強烈經濟復蘇預期時,消費板塊自然不在話下;當經濟復蘇預期不強烈時,如果股市因爲其他原因上漲,消費板塊也可以漲遠期,即只要財富持續增加,EPS總歸會兌現的。

當下,市場的經濟預期還不強烈,股市的反彈主要是因爲政策支持,其反彈的幅度還沒有觸發臨界點。

在這種情況下,我們要着重關注消費板塊的表現,因爲它可以良好刻畫市場對本輪行情的預期情況:

1、如果市場認爲這輪反彈可以發展成一波行情,那么,消費股會跟進確認;

2、如果市場不認爲這輪反彈可以發展成一波行情,那么,消費股會繼續橫盤震蕩,等待更多的信號;

總的來說,無論牛市的驅動因子是什么,只要市場確認有牛市,那么,一定繞不开消費板塊。所以,消費板塊的反彈和持續上漲才是確認牛市的基本條件。春節前這兩個周是重要的觀察窗口期。

在這裏,再次提醒大家,一定不要相信任何業績方面的說辭,業績都是很久以後的事情了。消費股漲的都是預期,要么是關於股市走勢的預期,要么是關於經濟的預期。

ps:數據來自wind,圖片來自網絡

標題:關於一輪牛市確立的基本條件

地址:https://www.iknowplus.com/post/76336.html