2024年,該看空美股嗎?

進入2024年,美股如常开局,震蕩走高。

但隨着業績期的到來,情況突然微妙起來。

昨天,特斯拉績後大跌12%;今天,英特爾績後大跌11%。

一個汽車龍頭,一個計算機和芯片半導體龍頭,股價伴隨業績居然出現了如此大幅度的下跌。

再加上美股股王蘋果遭遇銷售瓶頸,以及不少科技巨頭業績預告出現頹勢,很多人不禁心生疑問:美股這波大牛市,終於要到頭了嗎?

客觀來說,不太可能。

決定股市能否持續走強,取決於經濟、資本、企業三大核心要素,三者相輔相成。

爲什么有些國家的股市十幾年都不漲反跌?或者有些行業只能一直在周期波動中震蕩掙扎,難以突破向上?這些問題,其實都能從這三個要素中得到答案。

就美股來說,這三大要素的強大,超出了很多人的認知。

01

經濟必須向國民妥協

在我們這個投資圈,看空美股已成了一種慣性,一種時髦。

這幾年一直如此,年年都是一堆人看空。

其實,看多還是看空美股,關鍵不在美股漲了多少,美國經濟怎么樣。

首先,你得看美國民衆那副唯我獨尊的德性,改,還是不改?

無論從哪個宏大敘事的角度看,美國經濟在過去幾年,尤其2023年,都絕對算交出了一份很優秀的答卷。

盡管三年疫情大流行期間出現了大規模裁員,但政府有效的救助舉措仍保持了經濟增長。

具體包括:延長失業救濟金支付、一次性稅收抵免、不需要償還學生貸款,以及向美國家庭直接提供現金等。

僅2020-2021年2季度,即疫情蔓延的主要時間段內,政府向居民部門直接進行了多輪大規模財政轉移支付。

期間,美國居民增加了2.3萬億美元超額儲蓄,其中政府財政補貼就貢獻了約 1.8 萬億美元,佔78%。

關鍵點在於:因爲這部分錢是政府無償派的,居民可以毫無心裏壓力地花。

這也是過去幾年,美麗國經濟需求超級旺盛的核心原因之一。

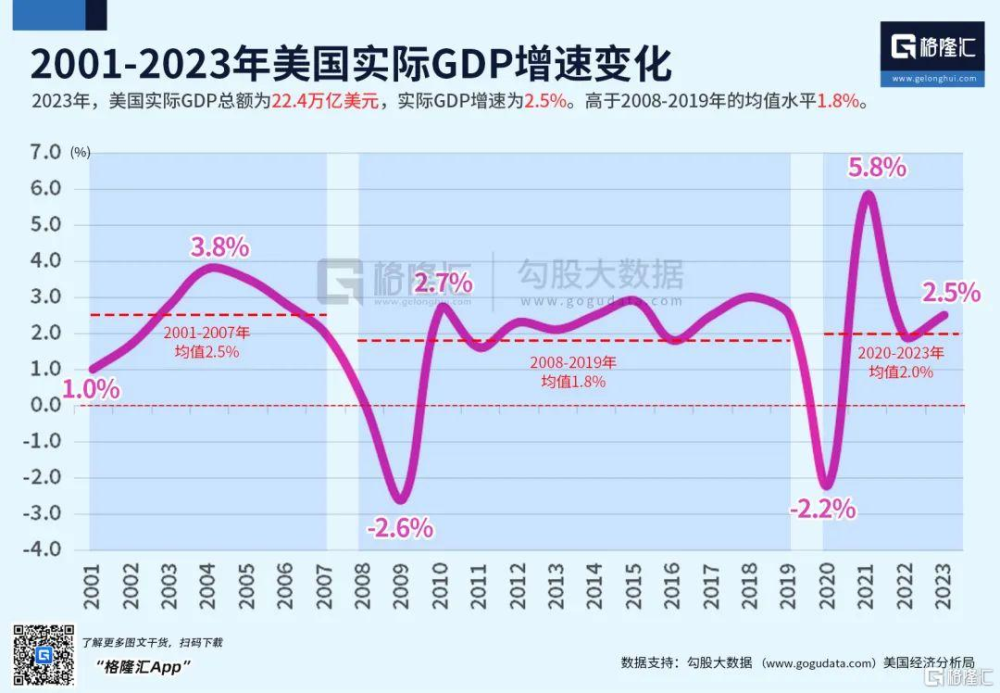

最終的結果就是,美國經濟不僅沒有衰退,GDP反而一直在增長且增速在加快,2024年GDP名義增速達到了6.3%,實際增速也達到了2.5%。

就業市場也比較強勁,失業率已經連續23個月低於4%,創造了歷史新紀錄。同時,約3%的通貨膨脹率處於3年來的最低水平。股市也在一年時間裏大漲13.7%,創歷史新高。

這些成就,都是在過去16個月美聯儲將聯邦利率從0.25%大幅推高到5.5%、達到22年來最高點的嚴苛環境下實現的。但是,盡管各種數據都很強勁,美國人卻並不买账,他們依然很生氣。

2023年12月底的蓋洛普民意調查顯示,68%美國人認爲經濟在惡化,56%人表示不認可拜登政府的經濟施政。

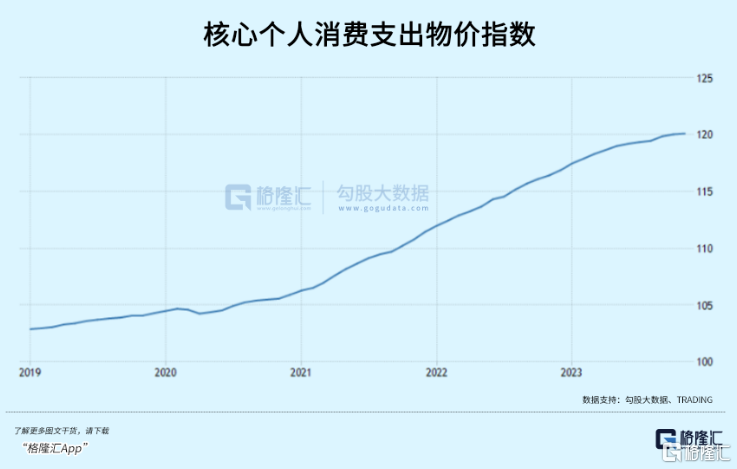

最關鍵的因素是:公衆對物價上漲不滿。

盡管18個月以來,通脹率一直在穩步下降,但當下物價水平,仍比通脹飆升前高出約17%。

普通人一點也不關心GDP這類宏大敘事指標,他們只在意自己個人、自己家庭的日常生活,只在意自己在食品雜貨、汽油和房租上多花了多少錢。

有這些不顧大局、不明事理、只算自己小帳的民衆,拜登政府壓力山大。

2024年剛好又是是美國選舉年,這也是爲什么拜登政府不遺余力放开邊境,大批引進非法移民的核心原因——他們希望這部分新進入的移民會要求低一些,會因爲給了他們身份而投自己的票倉。

但饒是如此,拜登也極可能成爲美國歷史上極少數歷盡艱辛,把經濟搞得風生水起,最後卻黯然下台的總統。

當然,無論誰坐上美麗國總統座位,日子都不會太好過。

關鍵就在於,這幫擁有選票的民衆太挑剔、太自我——這也倒逼經濟和股市,最大的效忠對象必須、也只能是每個家庭的資產負債表。

基於這個邏輯,不出意外,2024年美聯儲大概率會降息三次甚至更多,第一次降息可能在6月之前就會見到。而美國經濟在利率狂飆的時候都硬生生扛住了,降息只會讓經濟以及股市有更舒適的呼吸空間。

這意味着,2024看空美股仍很危險。

02

股市上漲的最大動力

連續三年的熊市,我收獲了一個深刻的感悟,其實也是智者芒格說過的:

你想撿金塊,得到金礦裏去找,不能到廁所裏找。

良禽擇木而棲,投資也是一樣。

找對地方,就贏在起跑线上;否則就算再努力、再用功,把公司研究得再透,也是屎上雕花。

什么才叫對的地方?

成功的股市大多都體現一個特點:有個好指數,能代表最先進的產業方向。

它的長期平均回報率,應該高於國家經濟的增長率。

只有這樣,才能讓全民相信國運,形成財富效應。

老百姓不傻,光用嘴巴說有什么用?要讓大家賺到錢,才是硬道理。

那么問題來了:你怎么知道哪個是先進產業方向,哪些是優質企業?

沒有人事先知道,所以必須要交給市場選擇。

只有讓企業有危機感,執行有效的退出機制,才能形成充分的競爭。

有價值的,留下來越做越大;濫竽充數的、拖指數後腿的,就退出市場。

優勝劣汰是天道。

美股能長牛,難道僅僅是依靠金融霸權、以及對家庭資產負債表的妥協?

當然還必須有優質公司來支撐市場。

去年,全球都對高利率下的美國經濟增長缺乏信心。

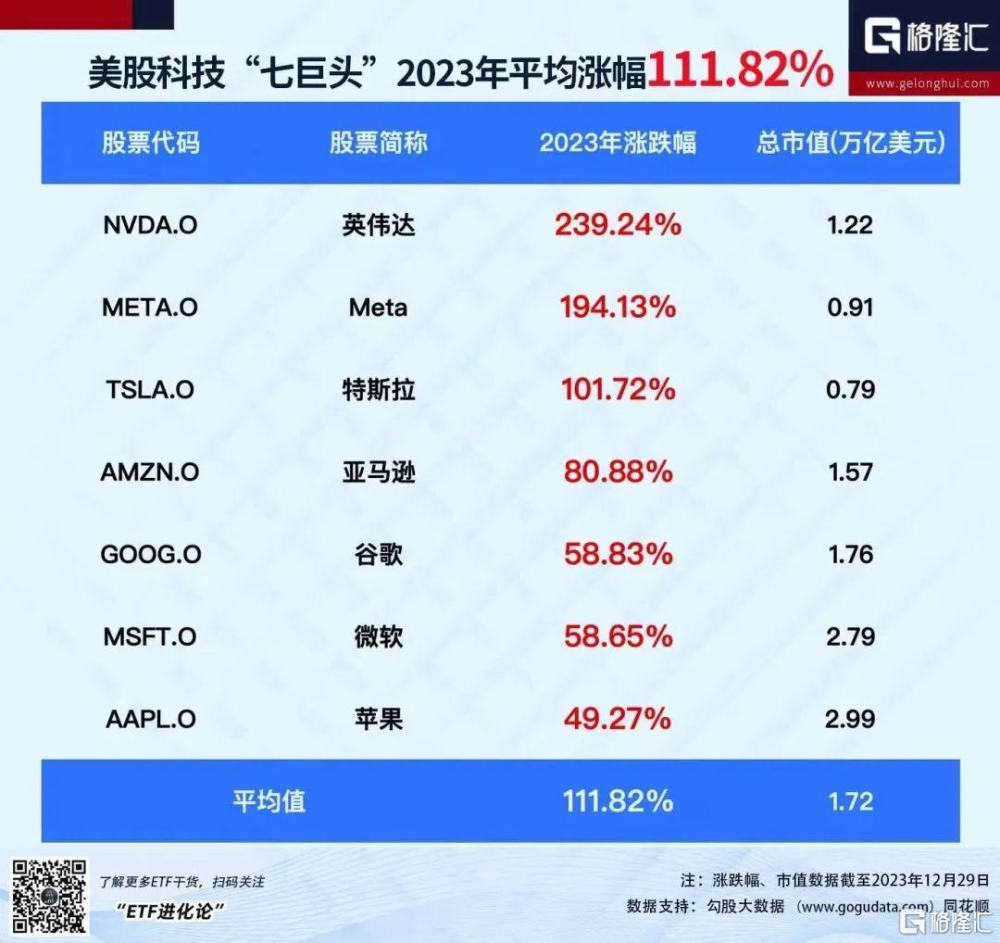

但就是在這樣的大環境下,美國科技股硬生生造出了一個牛市,而且不是小牛市,而是一個大牛市,甚至可以說以一己之力把整個美國股市帶上上漲通道。

正所謂:美股牛市有一石,科技股佔八鬥,消費與金融分一鬥,其余分一鬥。

衆多的科技股,不管體量大小,都漲出很多個小目標,創歷史新高的也不在少數,微軟、google、meta、英偉達、特斯拉、蘋果,都是其中的代表。

而這些科技巨頭,難道是美國市場刻意培養的結果的嗎?

絕對不是。

它們靠的是自身的創造力和活力,才在競爭激烈的市場中活到最後。

只有充分的競爭,才能推動市場進入良性循環,蛋糕越做越大。

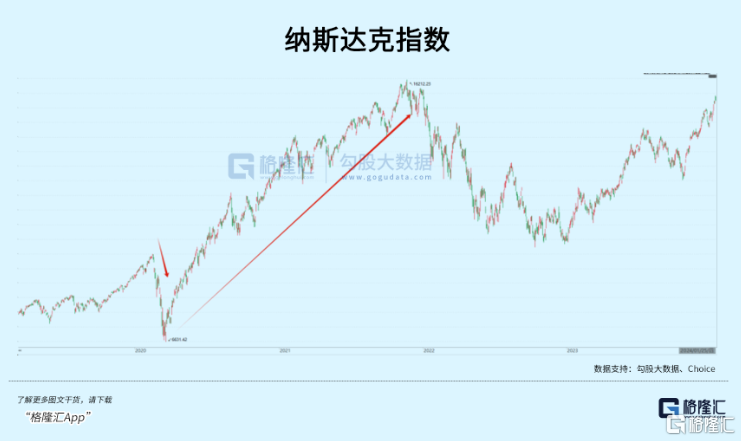

比如,2020年疫情爆發,美股短期暴跌35%左右,所有人都覺得美股十年牛市結束,將從此平庸。

但不到兩年時間,納指就反轉、漲超120%,翻十幾倍的大牛股更是數不勝數。

美股之所以有這么大的韌性、難以崩盤,根源就在於背後這些公司擁有最前沿的技術、優秀的經營,依然能持續不斷地賺着全球的錢。

回顧納斯達克的歷史,1971年誕生以來,從最初半導體時代的英特爾、到個人電腦時代的蘋果與微軟、到互聯網時代的雅虎與谷歌、到社交平台Facebook、到代表未來能源革命方向的特斯拉、再到人工智能時代的英偉達,四十年多年,納斯達克誕生了一個又一個科技巨頭,已經成爲美國乃至全球科技發展的重要支柱。

這些公司能不斷壯大,不斷增強盈利能力,所以美股才會持續走牛。

美股的未來依然還是科技,巨頭隕落之後,還會有更大的巨頭誕生。

只要這個邏輯沒變,美國科技股的長牛邏輯,就永遠說得通。

03

更深層的祕密

如果有一只股票,它不但巨能賺錢,還把所有的賺到的錢通過回購和分紅來回饋股東,讓自己每年的投資回報率高達幾十個點,這樣的股票,你會买嗎?

如果你不瞎,你必然會,甚至砸鍋賣鐵都要搶着买,然後一直持有,死都不賣。

這樣的股票,它能不一直大漲嗎?

其實巴菲特之所以成功,很大部分依靠的,就是這個理念。

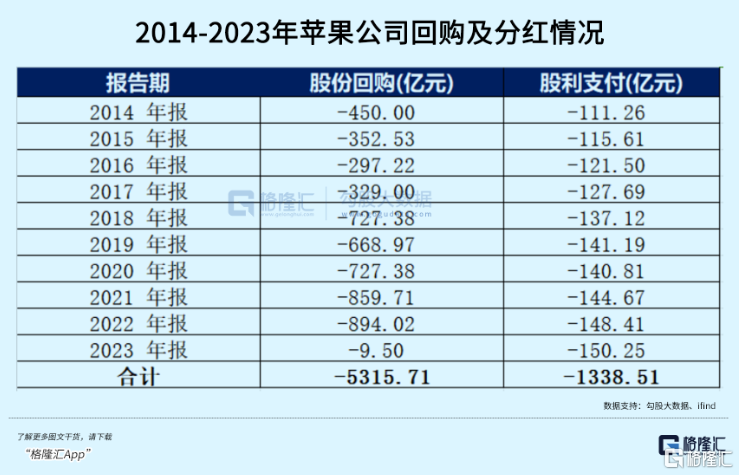

蘋果如今是巴菲特的第一大持股,掌中皇冠,前者如今每年都能給後者帶來數億美金的分紅和可觀的股份上漲回報。

過去十年來,蘋果累計淨利潤6506.18億美元,但其累計的回購和分紅加起來超過6650億美元,超過了其這些年來所有的利潤。

每年的回購和分紅總額,基本都超過賺到的利潤。

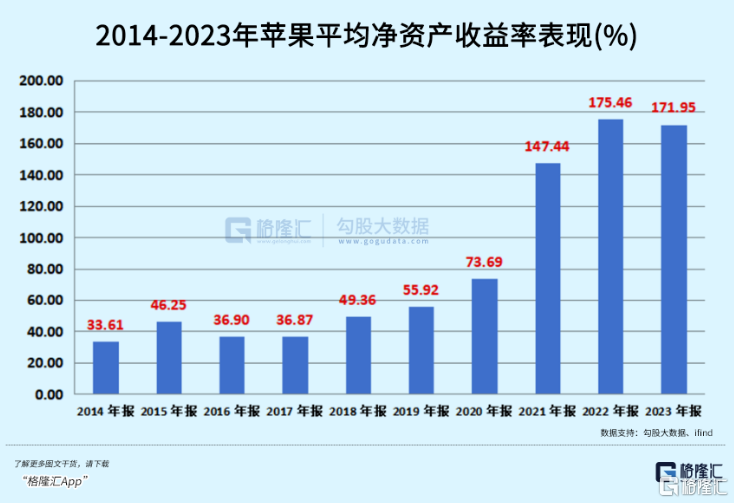

這就導致了這幾年來蘋果的營收和利潤增長明顯放緩,有時候甚至負增長,但其投資回報率漂亮得讓人驚嘆,過去兩年,ROE甚至飆升到了170%的恐怖高度。

這樣恐怖的回報率,再加上其本身作爲全球頂尖的科技巨頭所具備的強大成長性,其股價不斷衝破人類想象天花板就不難理解了。

而在美股,類似這樣增長奇跡的公司還有很多很多,根本數不過來。它們分別在互聯網、硬科技、生物醫藥、金融、消費等很多領域。

過去十年,美股標普500指數成分股公司累計回購了6.6萬億美元(約合47億人民幣,約A股總市值的0.6倍)。其中回購最多的20家公司總計投入了約2萬億美元,僅4家頭部巨頭就總共花了遠超1萬億美元用於股票回購。

除了蘋果,谷歌、微軟、Meta等,回購規模也都遠超千億。

其他幾百億規模的,更是多不勝數了。

爲了最大限度提高股東投資回報率,有些公司在利潤不理想時,甚至借錢也要進行回購或分紅,做高EPS,從而做高ROE。

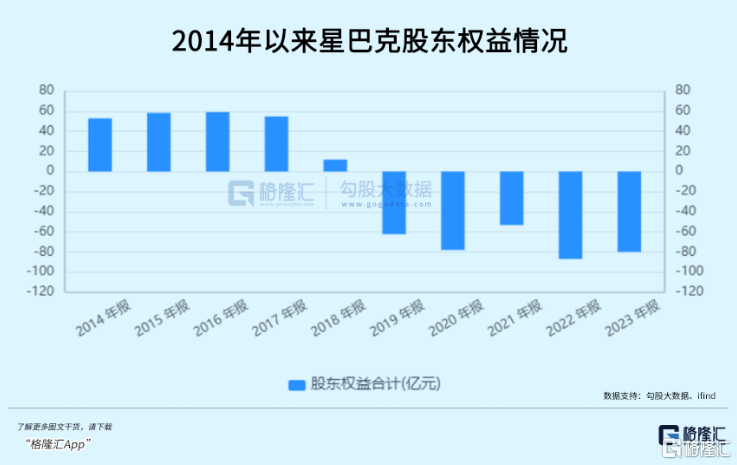

有些極端的公司,甚至把股東權益做得不合常理的低,波音、星巴克等甚至幹脆變成了負數。

如此巨大的全球巨頭,它們的股東權益竟然變成了負值,簡直是把股東回報做到極致。沒想到吧?

爲什么這樣做?

因爲只要借錢的利息低於ROA,那么這種方式就存在更好的資產優化配置空間。股價也能因此得到維護不斷上漲。

每一分錢都要爲創造股東回報發揮最大的效用,這就是美股能一直不斷大漲的另一個底層原因。甚至這種方式已經變成了美股企業的基因裏面,一直沿襲下去。

這樣的市場環境,如果不是絕對力度的天災人禍,真的很難倒塌,即使因爲一些暴雷事件引發短期大跌,它也能隨後很快重新爬起來。

所以我們看到了過去兩年,美股相繼遭受通脹飆升、罷工衝突、暴力加息,甚至引發過銀行集體爆雷,但依然不妨礙它不斷創出新高。

再來看現在美股情況,我們就很容易看得清楚:雖然一些巨頭公司开始遭受業績上的放緩,雖然一些經濟數據出現弱勢,但那又怎樣?

如果單憑這些就以爲美股會因此漲到頭,那未免天真了。

04

尾聲

基於以上三大邏輯,如果只是因爲美股過去漲得多了就看空,理由是不太能成立的。

只要美國經濟不出現特別大的衰退,美股整體上還是會延續上漲趨勢。

這就如同你不能因爲某個市場、某家公司跌了很久就看多,是一個道理。

在資本市場,漲多了從來都不是賣的理由,跌多了也絕不是买的理由。

如果你判定一家公司沒有了未來,那它跌得再多、再久,都不是你靠近它的理由。

恰恰相反,因爲各種短期的、偶然的、隨機的原因而引致它的任何一次上漲,都是你難得的出逃機會和窗口。

怎么讓自己的日子過得更好,怎么讓自己的投資賺到錢,其實一點都不復雜。

真心愛自己就好了。

很遺憾,太多人被一些表面的、虛妄的、宏大的東西所綁架和束縛。

自己的日子過得一地雞毛,自己的投資做得一塌糊塗,卻各種沒來由的慷慨激昂,各種一如既往的驕傲。

他們其實並不真正愛自己,這也是他們虧錢的真正原因。(全文完)

標題:2024年,該看空美股嗎?

地址:https://www.iknowplus.com/post/75668.html