如何理解外資回流中國債市?

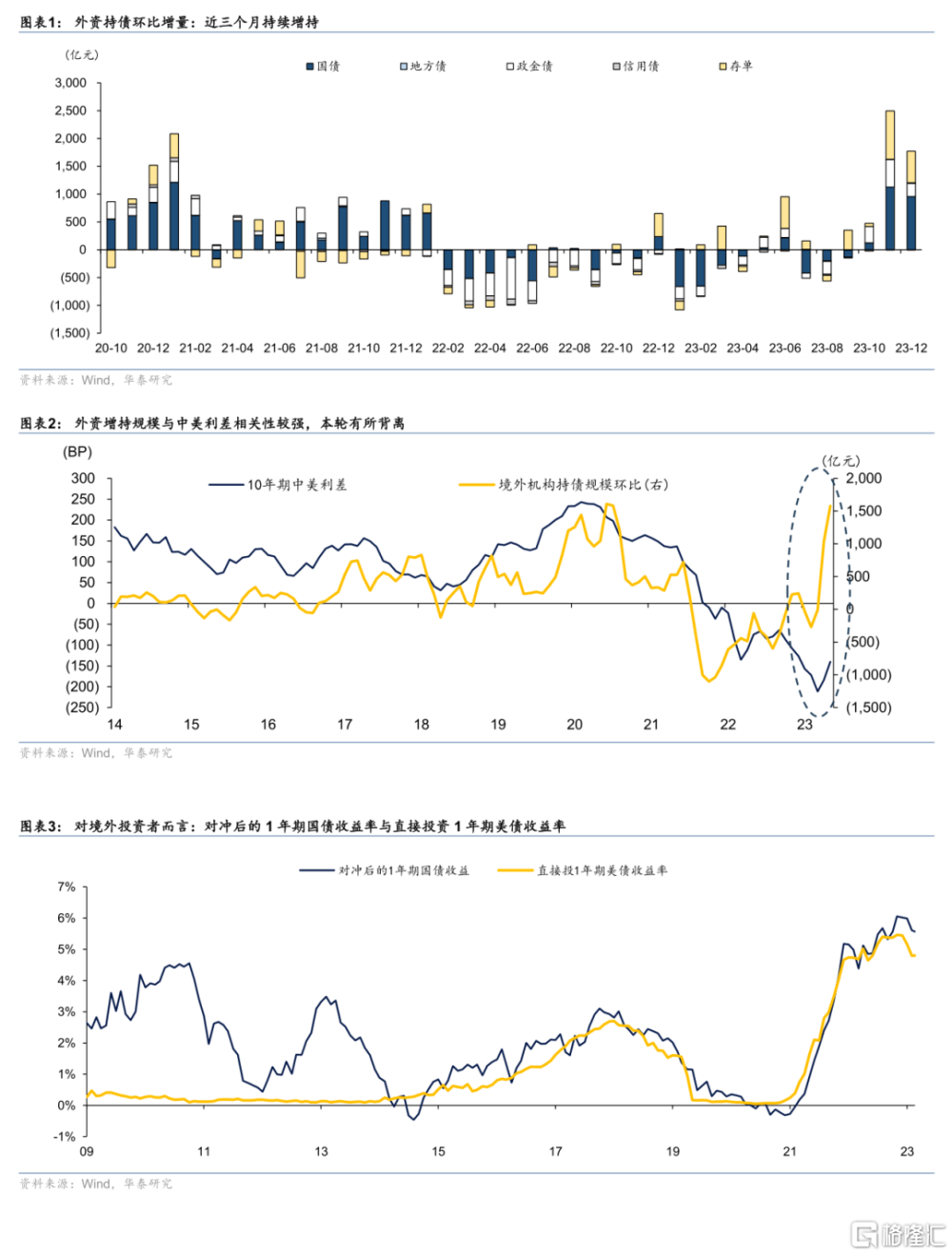

現象:近幾個月境外機構大幅增持國內債券。 據托管數據,2023年四季度,境外機構累計增持了4741億元債券。其中國債增持2207億元,存單增持1494億,政金債增持1023億,這也是2022年2月以來外資首次大幅回流,如何理解這一現象?

歷史上看,外資對國內債券的投資力度與多個因素有關,如中美利差、人民幣匯率、債市开放程度、稅收制度等等。實際當中,最相關的指標還是中美利差。我們通過觀察中美十年期國債利差和外資持債環比可以發現,二者長期呈現較強的相關性,即中債-美債利差水平越高,外資越增持,利差對外資流向也會呈現出一定的領先關系。而背後的原因也很好理解,中國債市的境外投資者大多數是配置型機構(如主權基金、養老金等),影響其投資的核心因素就是中債和美債的相對收益。

而本輪外資增持看似和中美利差有所背離。2022年中美利差倒掛之後,外資就持續流出中國債券市場。去年10月开始,中美利差邊際回升,但依然處於深度倒掛狀態,而外資增持幅度卻大幅走高,甚至已經回到2021年的水平。

我們認爲這背後的原因主要在於匯率,即考慮了遠期鎖匯之後,外資投資中債的實際收益是高於美債的。舉例來看,假設當前(以2024年1月17日報價爲例)一個海外投資者要投資中國國債,該投資者需要:

1)將手中美元以即期匯率換成人民幣(1美元=7.1964元人民幣);

2)投資於1年期中國國債(到期收益率2.1%);

3) 與此同時,爲了減少匯率波動風險,該投資者還要進行一筆外匯掉期交易,即約定1年後以固定價格換回美元。按照市場上的USDCNY1年期掉期報價(-2410個pips),1年後換回美元的匯率是6.95(7.1964-0.2410);

4)持有一年,收回本金和利息,並換回美元。

可以看出,上述過程是一個無風險套利,如果不考慮手續費等摩擦成本的話,海外投資者一共賺取了兩部分收益:一是國債的票息收入,二是外匯掉期帶來的收益(一年後換回了更多美元)。經過計算,最後的實際收益是5.56%,已經高於直接投資一年期美債(4.8%),這就解釋了爲何海外投資者愿意买入中國國債,且這一趨勢是從去年10月开始出現的,剛好對應本輪外資增持的起點。

沿着上述討論,我們可以將結果進行回溯,觀察歷史上外資投中債和投美債的“實際收益差”與其流向的關系,可以發現規律比較明顯。當實際收益差爲正時,境外機構就會增持,當實際收益差爲負時,則持續減持。且隨着收益差絕對值增大,境外機構增持/減持幅度也會趨於增加。隨着我國債券市場對外开放的擴大,這一相關性在近幾年更爲明顯。

一個疑問在於,爲何當前美元兌人民幣掉期點會降到很低的位置?主要是美元和人民幣短端利率的差異導致的。兩類貨幣的掉期交易,本質上是質押一類貨幣借另一類貨幣,掉期點的公允價值應該是兩種貨幣的息差(即利率平價理論)。在經歷了2022-2023年的大幅加息之後,短端美元利率已經達到相當高的水平,且和長端出現倒掛,而人民幣利率相對更低,因此會出現遠期升水的情況,這可能與市場的直覺出現一定偏差。反過來看,雖然當前美債收益率高於中債,但對於境內投資者,對衝之後投資美債的實際收益可能並不高(掉期點爲負,遠期換回的人民幣更少),甚至有可能不如直接投資境內債。

那么,外資流入的趨勢能否持續?對債市又有何影響?沿着上述分析看,本輪外資流入的兩大因素在於國內利率絕對水平+遠期鎖匯收益。考慮到國內新舊動能切換的大背景沒有變化,貨幣政策仍處寬松周期,利率水平預計很難回升,大概率持穩甚至略走低,而遠期鎖匯部分和中美短端利差相關,隨着美聯儲加息結束,甚至可能逐漸進入降息周期,美債利率可能也有所下行,短端利差倒掛有望收窄,對應鎖匯收益也會降低,當然根本上取決於中債美債實際收益的比價。而對債市而言,外資歷來不是核心定價力量,短期流入或流出影響都很有限。

風險提示:地緣風險等變化可能影響外資流向,美聯儲貨幣政策超預期

注:本文節選自華泰證券研報:《如何理解外資回流中國債市?》2024年1月19日,分析師:

張繼強 S0570518110002 研究員

吳宇航 S0570521090004 研究員

仇文竹S0570521050002 研究員

歐陽琳 S0570123070159聯系人

標題:如何理解外資回流中國債市?

地址:https://www.iknowplus.com/post/74128.html