雪球產品的困境和黑暗森林法則

引子

近期,雪球產品敲入成了一個熱門話題,與此同時,股票市場也大幅波動。

其中,中證1000指數所對應的期貨IM2403劇烈波動,負基差一度在3%附近。

在這個過程中,有一個爭論:

1、反方認爲,雪球產品敲入會帶來流動性衝擊,造成股市下跌;

2、正方認爲,雪球產品的設計使得敲入時同時制造【賣單和买單】,不形成淨賣出,因此,股市下跌的鍋雪球不背;

那么,誰對誰錯呢?我們先上結論:雪球的產品淨敞口的確爲零,但是,反方的觀點對。

此外,還有一個很有意思的現象,那就是雪球產品的敲入符合墨菲定律——大家覺得可能出問題的東西,最終都出問題了。

事實上,雪球產品敲入的幺蛾子不是一次兩次了,每次都會經歷一個:“恐慌情緒的發酵——壞事逐步臨近——事件爆發”的過程。

這篇文章我們打算用一個模型來解釋這兩個現象:

1、淨賣出敞口爲零的雪球產品如何制造衝擊;

2、雪球產品爲何經常性地遭遇墨菲定律;

場內資金的供需模型

爲了進行嚴格的形式邏輯推導,我們不得不借助供需曲线,下面我們構造一個小的場內資金供需模型。

在單日的交易中有三股力量:买入股票提供現金,賣出股票獲得現金,賣出股票再买入股票。

於是,我們把第一種力量放在供給的標籤下;把剩下兩種力量放在需求的標籤下。

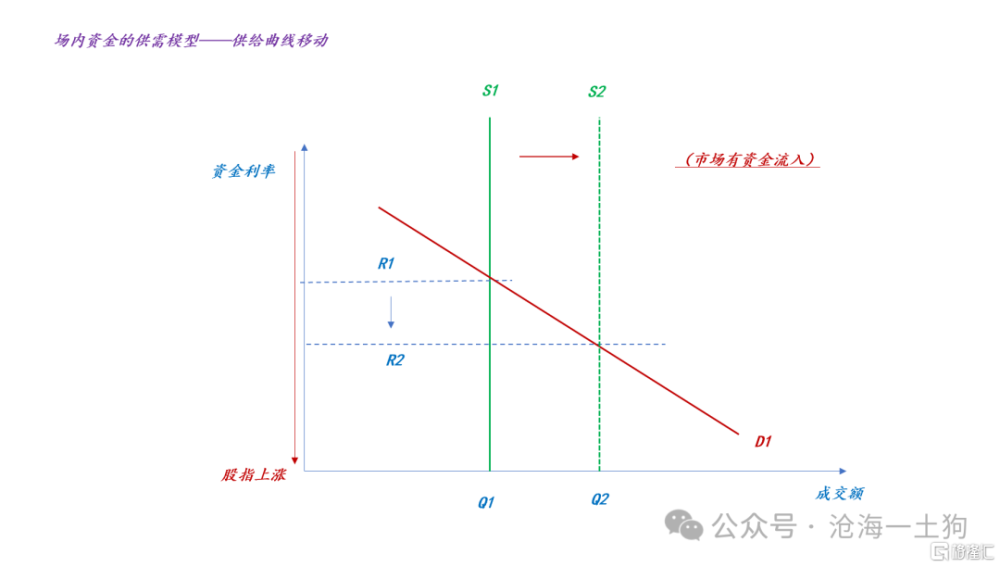

如上圖所示,最符合我們日常直覺的場景是移動場內資金供給曲线的場景,即從S1擴張到S2,對應的場內資金的利率從R1下降至R2,成交額也從Q1擴大到Q2。

通俗的叫法是,市場有增量資金,所以,成交量放量。

雪球產品的正方認爲,雪球產品敲入不會收縮場內資金的供給曲线,所以,責任不在雪球產品。事實上,他們是站在場內資金的供給曲线分析問題。

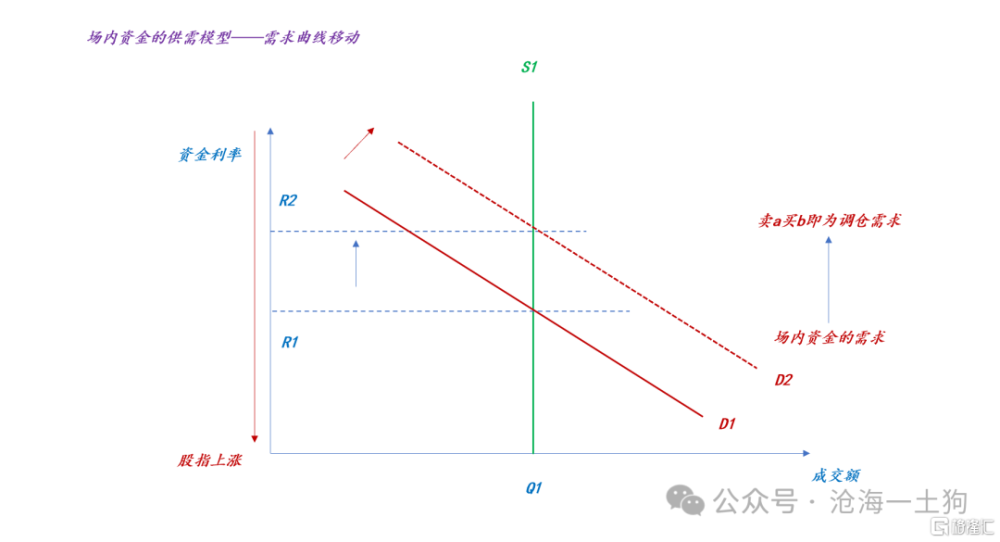

但是,雪球產品敲入會帶來調倉力量,即被動產生的賣出+买入的交易,它也會顯著地擴張需求曲线。

如上圖所示,在場內資金供給有限的情況下,大量的調倉需求會擴張場內資金的需求曲线,即從D1擴張到D2,對應的場內資金的利率從R1提高至R2,成交額保持Q1不變。

這種衝擊模式屬於稍微復雜一些的場景,但也不是那么反直覺。

我們可以這樣設想一個場景:場內資金的帶寬十分有限,誠然,淨賣出交易佔了更大的帶寬,但是,調倉交易還是佔帶寬的,短時間密集的調倉交易會讓本來已經十分擁堵的網絡更加不堪重負。

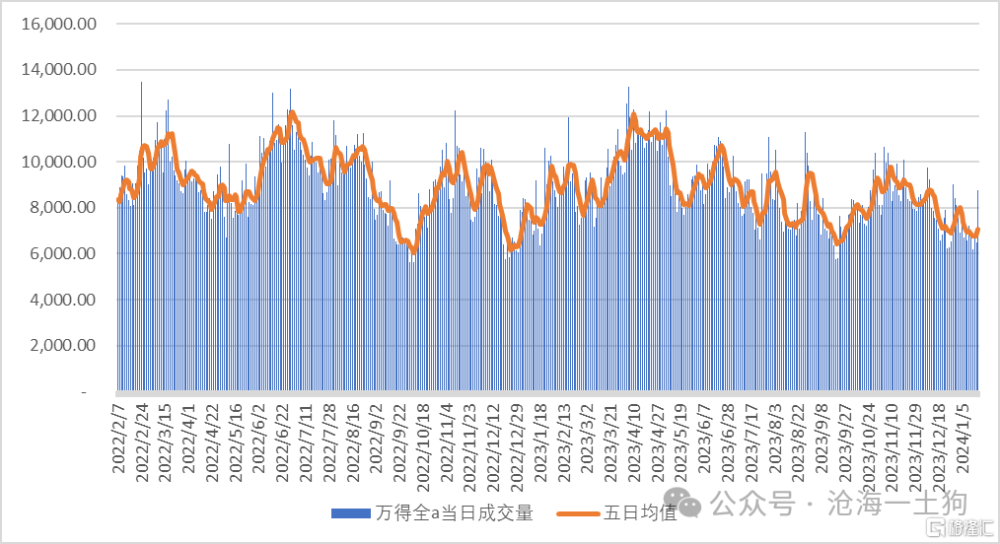

最終,我們會觀察到一個現象,那就是全a指數縮量大幅下跌:

如上圖所示,2024年1月17日,萬得全a指數下跌2.40%,成交額只有6400億出頭。

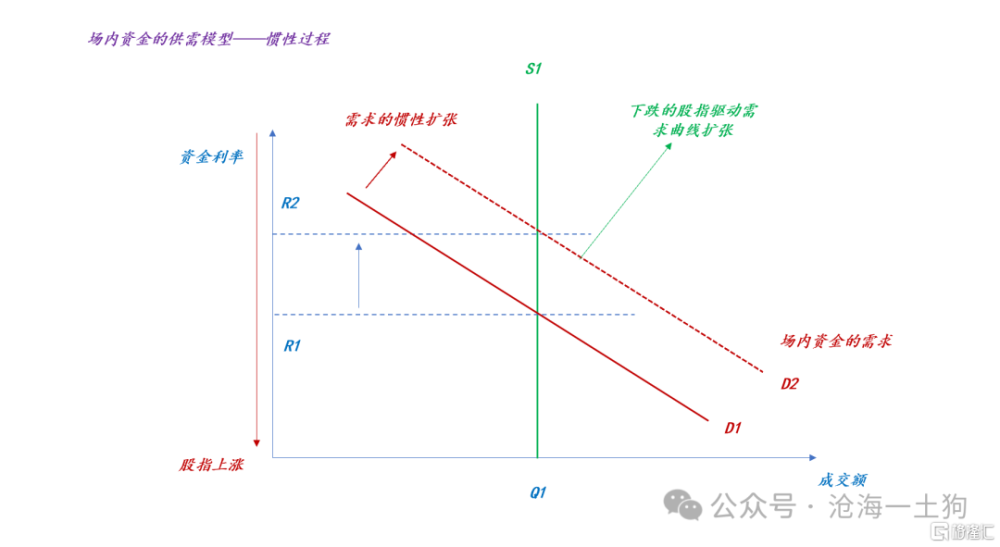

需求曲线的慣性擴張

搞清楚雪球產品敲入影響股市的基本原理之後,我們就清楚了雪球產品敲入導致股市持續波動的具體機制。

首先,大環境一定是縮量的大環境,故事背景是鄉間小路。

其次,敲入帶來了密集的被動交易,被動交易讓本來已經不堪重負的小路更加擁堵,導致股票市場下跌;下跌又帶來了更多的被動交易,於是,一個惡性循環被構造出來了。

那么,怎么打破這個惡性循環呢?拓展帶寬即可。

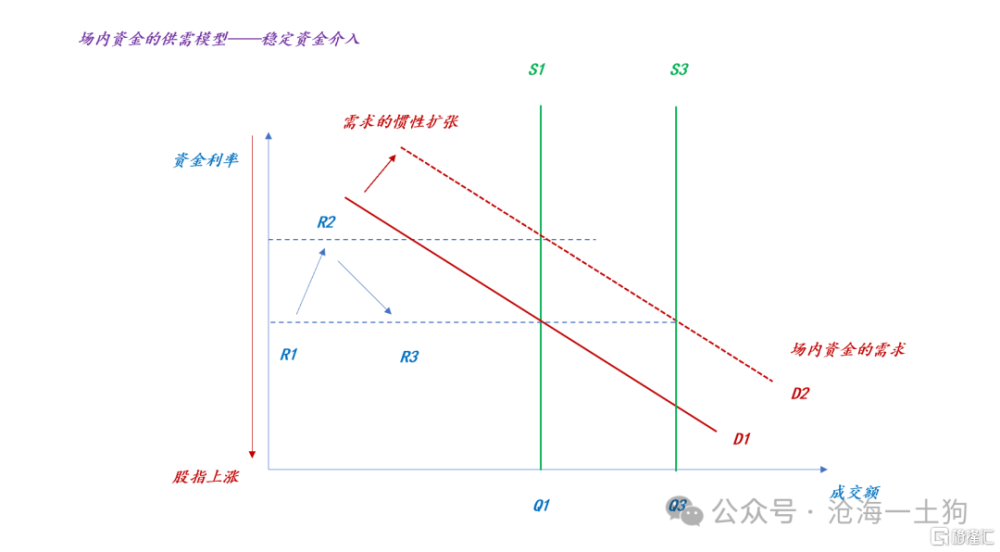

如上圖所示,當穩定資金入場之後,場內資金的供給曲线從S1移動至S3,資金價格會從R2降低到R3,惡性循環的傳導鏈條就被切斷了。

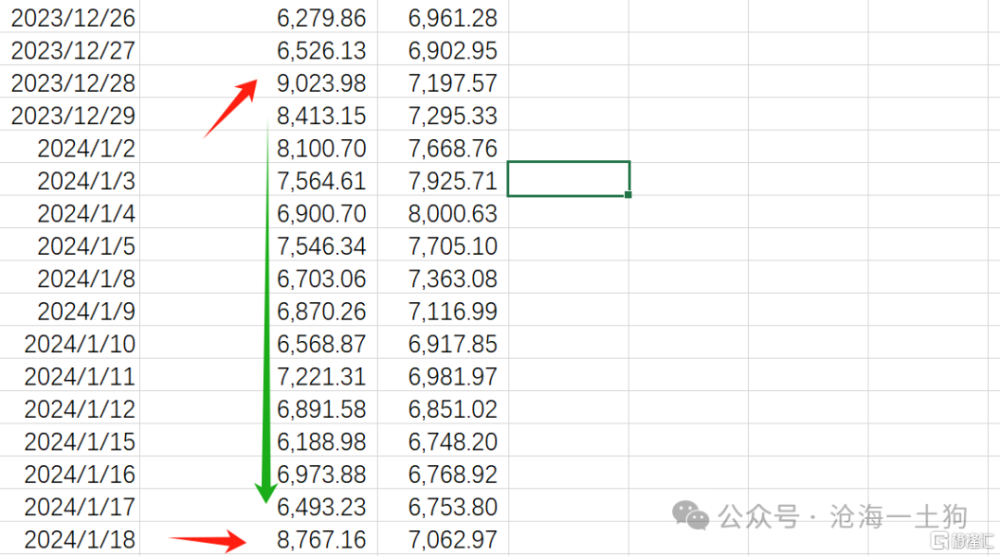

因此,2024年1月18日是一次對症下藥的救市,全a的成交量被迅速放大到8700億+,帶寬被顯著拓寬。即便還有大量敲入所制造密集的調倉交易,但是,路夠寬了,擁堵就消失了。

墨菲定律是如何起作用的

在上述討論中,我們發現,敲入帶來持續股市衝擊有一個先決條件:股市的低成交量,即市場的帶寬很低。

如上圖所示,在元旦假期之前,滬深兩市最高還有9000億+的成交量,之後成交量一路下滑,當成交量下滑到6500億以下的時候,壞事陸陸續續發生。

在這裏有一個很有意思的聚合現象,投資者們害怕雪球產品敲入的密集區,於是,畏首畏尾,導致成交量萎縮,雪球產品密集敲入的條件就愈發成熟。

最終,墨菲定律重現,我們擔心的壞事終於發生了。

事後來看,2023年12月28日,全a指數放量上漲2.0%+,很可能是某些資金的自救行爲,因爲在此之前系統處於一個縮量的環境中。只不過這一次自救沒能扭轉大環境,元旦之後,成交量重新回歸萎靡。

結束語

劉慈欣在《三體》當中提了一個很有趣的法則——黑暗森林法則,簡單來說就是:一旦某個宇宙文明被發現,就必然遭到其他宇宙文明的打擊。換言之,膽敢暴露自己坐標的文明必然被毀滅。

從這次雪球產品的風波來看,整個金融市場似乎也是一個黑暗森林。

在整個事件中,每個投資者只做了一件事情——單純地擔心(ps:猜疑),客觀上導致了成交量的持續萎靡,強行拉都拉不起來,直到大環境惡化到一定程度,壞事發生。

也就是說,我們完全可以把整個金融市場看成一個生命體,祂會喫掉任何暴露自己倉位的群體。

在波瀾壯闊的股市進程中,有兩類暴露倉位的行爲:

1、牛市時,大量的新基金發行;

2、熊市時,雪球產品的密集敲入區;

這兩類倉位暴露都會被整個市場盯上,分別制造大頂和大底。在整個過程中,最吊詭的是,個體行爲都是無意識的,但是,大家合力完成了對暴露倉位的絞殺:

1、提前把股價擡更高,讓新基金建倉在天上;

2、讓股市超跌,大量雪球被敲入;

一旦市場把暴露倉位的人喫幹抹淨之後,市場會退出情緒化狀態,重新回歸平靜。

所以,朋友們,千萬不要暴露自己的倉位。對於雪球產品,真正的難點在於——如何不暴露自己的倉位。

最後,我們可以把這個規律進一步推廣:任何能制造市場顯著波動的個體都應該掩藏好自己,避免暴露倉位,暴露意圖。

因此,穩定資金會隱藏自己,央行也會隱藏自己,能被大家輕松猜中的意圖,往往都不是他們的真實意圖,他們受黑暗森林法則約束的程度要比大家想象中的還要大。

標題:雪球產品的困境和黑暗森林法則

地址:https://www.iknowplus.com/post/73267.html