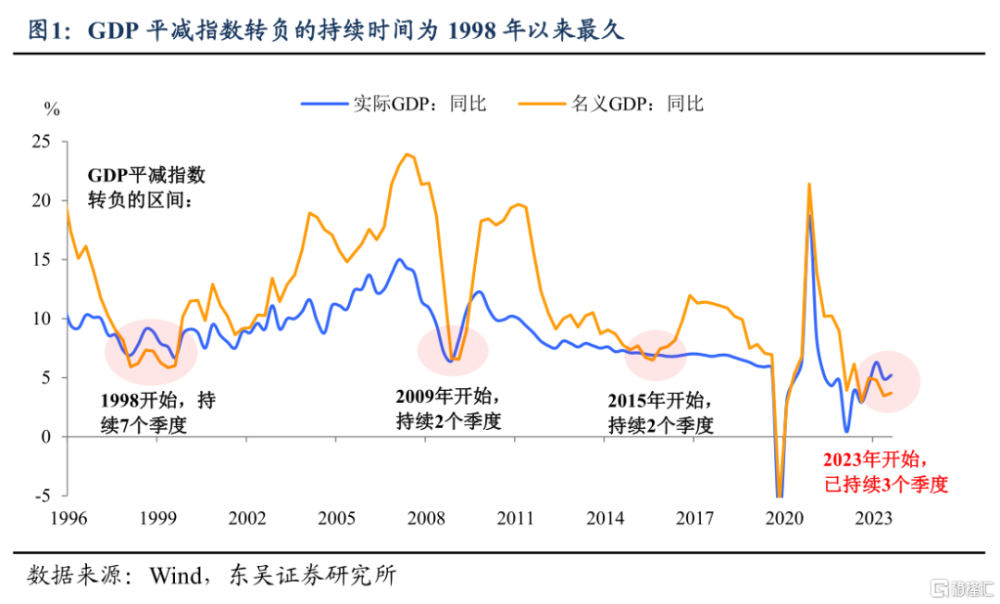

5.2%的不易與4.6%的不甘

總理提前揭曉增長的“答案”,意味着什么?昨天在達沃斯世界經濟論壇上總理先於統計局給出了“2023年經濟增長5.2%左右”的答案,這在歷史並不多見,我們認爲一方面體現的是政策層對於經濟超額達標的滿意,另一方面也透露着向全球展示中國經濟韌性的迫切。回顧2023年,尤其是考慮到二、三季度經濟二次觸底,5.2%的增速實屬不易,但多少被價格掩去了勢頭——2023年名義GDP增速爲4.6%,價格因素是拖累,不少領域都存在“以價換量”現象:

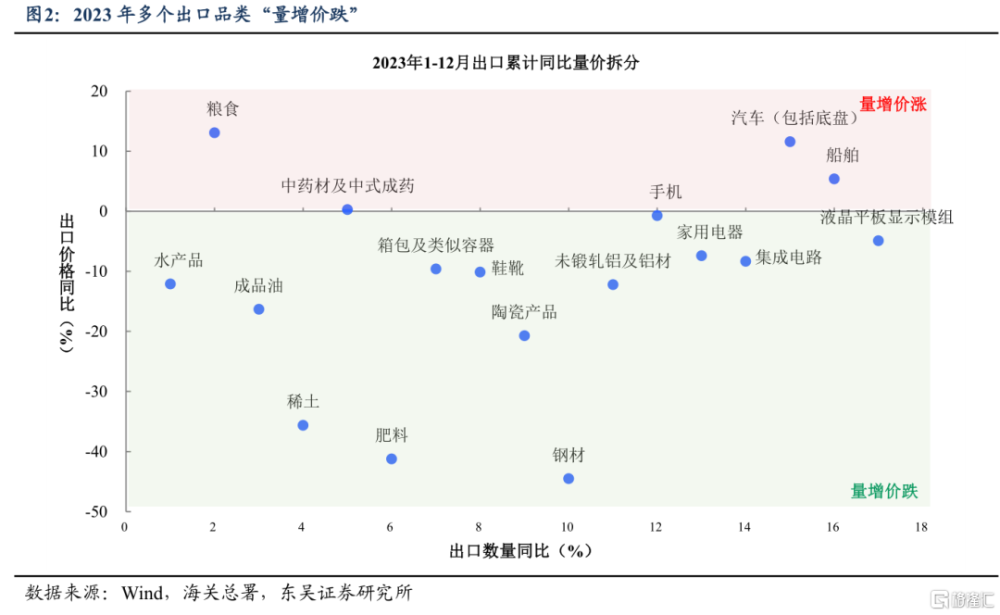

比如出口:價格拖累是2023年出口下行主因,2023年1-12月各品類出口量價拆分上來看,主要制造業產品中,除汽車、船舶“量價齊升”以外,其余產品均呈現出“以價謀量”的特徵。在PPI同比預計2024年二季度回正之前,價格對出口的拖累仍將維持。

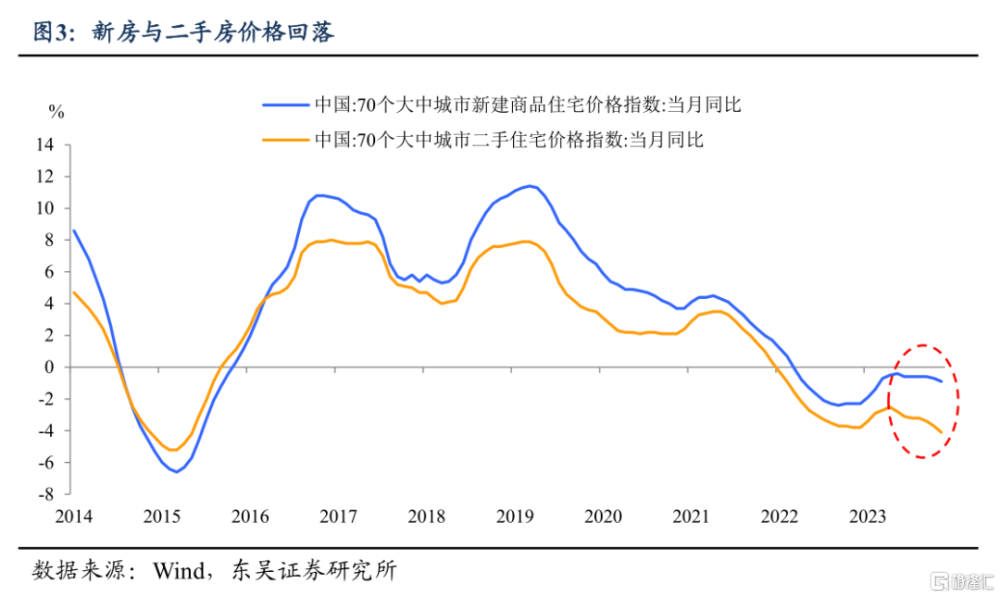

比如地產:70大中城市口徑下住宅價格同比在2023年全年均處負區間,其中二手房降幅較新房更大,一定程度上反映了地產投機屬性消退及住房改善型置換背景下居民資產回款的需求。

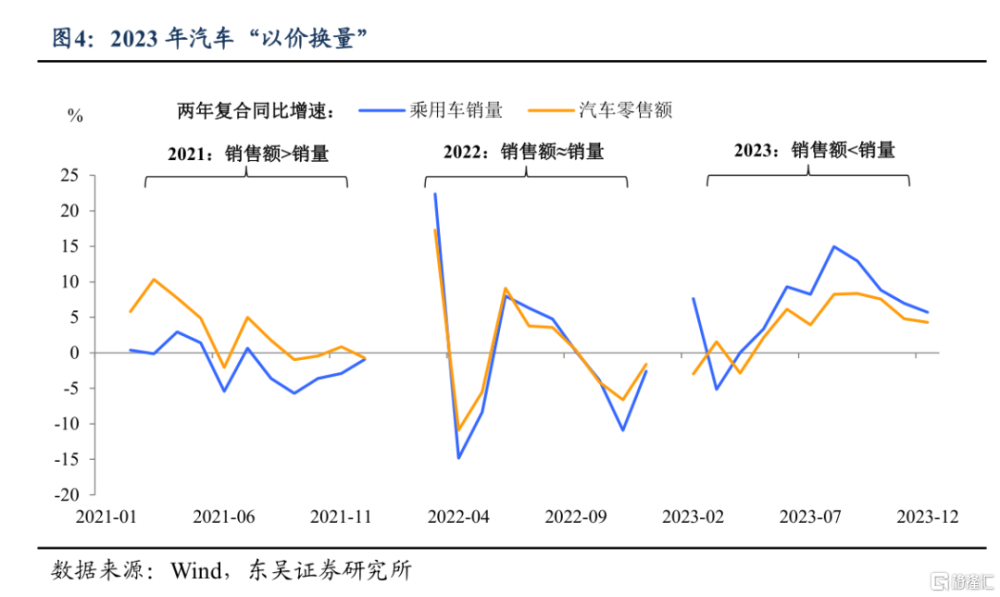

比如消費中的汽車:2023年12月乘聯會資料顯示,“由於年末價格促銷較同期增長超6個百分點,因此乘用車零售增長也不少依靠廠商競價‘內卷’”。對比歷史來看,2023年汽車零售銷量增速(兩年復合同比)明顯高於零售額增速運行。

而2024年我們應該更加關注價格透露的信息,從經濟復蘇的角度,量在價前,2023年起量的一年,2024年價格能否跟上至關重要。2023年12月具體數據如下:

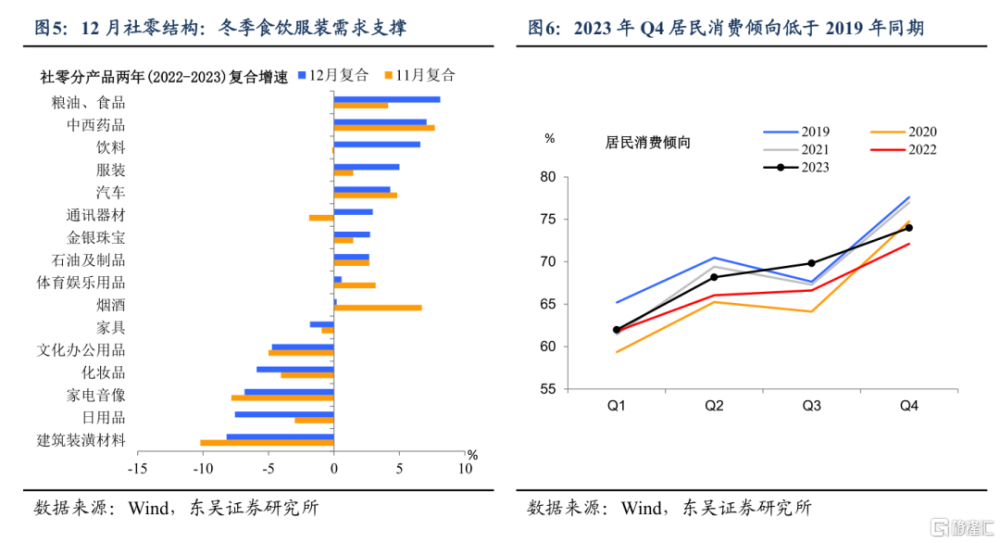

消費:寒潮影響下社零低於預期。2023年12月社零同比增速錄得7.4%,不過基數走高因素影響下兩年復合同比增速升至2.7%(11月爲1.8%)。12月消費品及服務業PMI分別爲49.4%與49.3%,低於榮枯线,顯示天氣降溫影響下的出行消費景氣偏弱。2023年四季度居民消費傾向隨季節性回升至74%水平,但低於2019年同期。

結構上看,冬季食飲服裝需求爲主要支撐,可選消費品有所降溫,家具家電及裝潢地產鏈繼續磨底。統計局公布2023年全年服務零售額增長20.0%,明顯快於全年7.2%的社零增速,預計2023年居民消費支出中服務的份額將進一步提升。

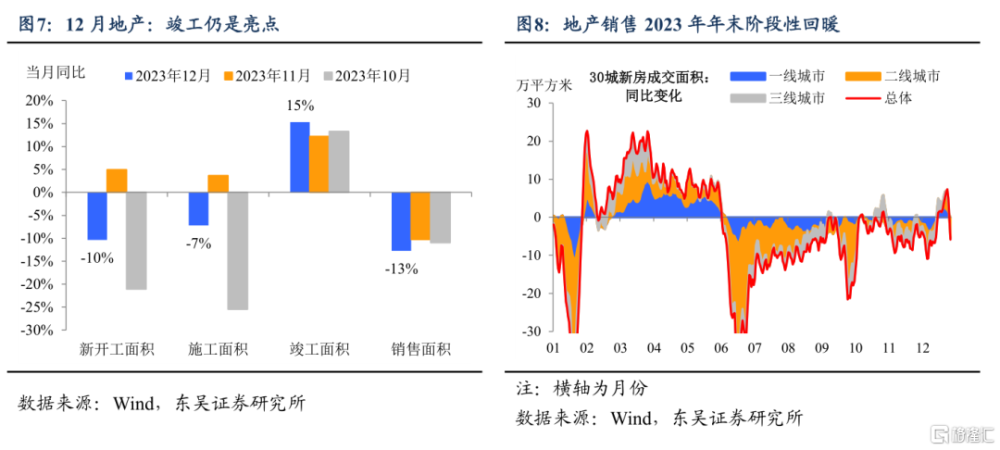

地產投資:亮點仍在竣工。2023年12月地產新开工與施工面積同比增速重新轉負,竣工面積同比走闊至15.3%,地產投資同比回落至-12.5%,結合12月建築業PMI走高來看,資金可能仍在主要投向保交樓等現有項目竣工。銷售端方面,在京滬樓市政策放松的支撐下地產銷售年末階段性回暖,12月30城口徑下新房銷售面積一度同比回正。

展望2024年,地產企穩的關鍵在供給端增量政策的落實與接續。隱憂在於,新开工面積在2022年與2023年分別下降4成和2成,竣工端能否持續亮眼有不確定性,因此2024年地產投資企穩對項目开工施工的依賴可能不小。目前PSL資金支持已經落地,我們認爲保障房的推進將是2024年一季度地產投資修復的主要支撐。

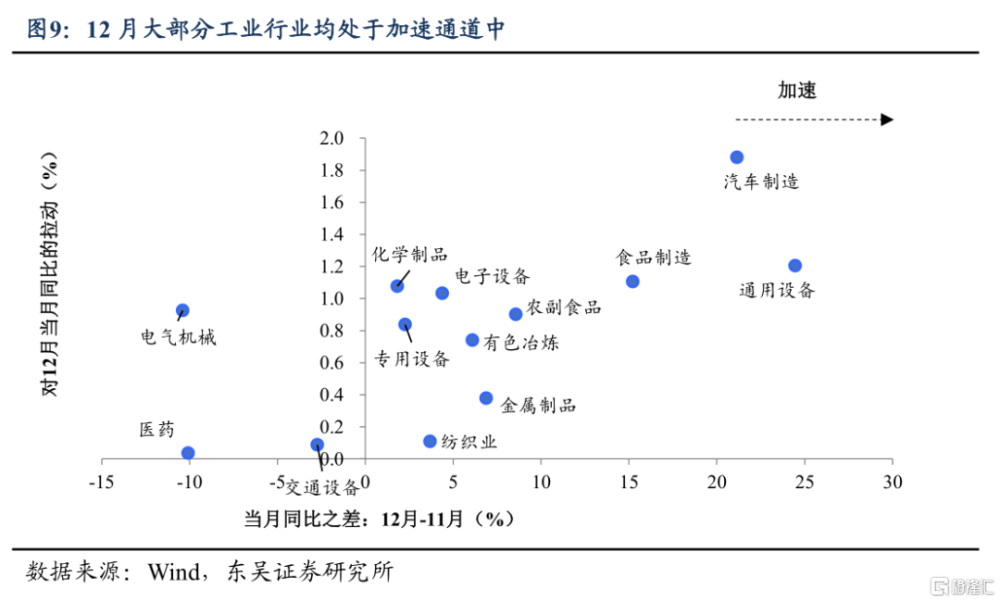

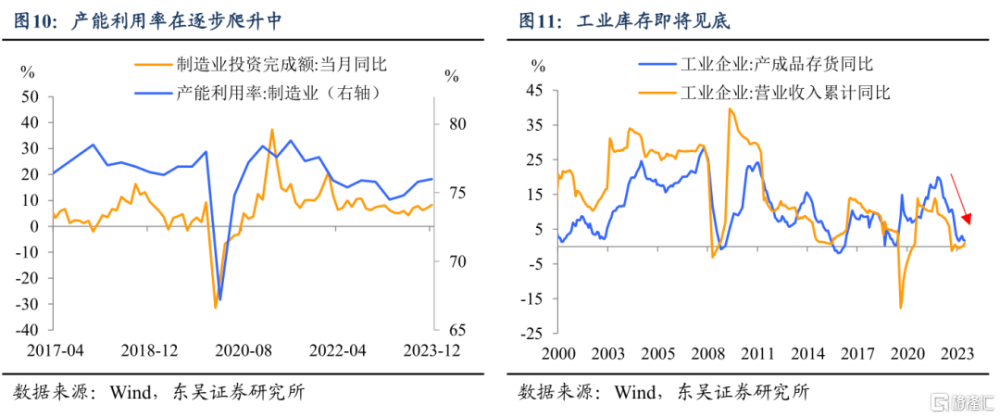

制造業投資:生產是2023年制造業的“強項”。2023年全年制造業投資增速爲6.5%,其中12月增速爲8.2%(前值7.1%),延續了11月的加速趨勢。12月大部分工業制造業中下遊行業均處於加速通道,包括但不限於通用設備、汽車制造、食品制造等行業。從2023年二季度起,制造業產能利用率就在逐步爬升中,在需求偏弱的情況下,生產端成爲2023年工業的“強項”。

不過整體而言,其實2023年對於制造業而言可能是比較艱難的一年——價格拖累導致工業企業利潤的復蘇“姍姍來遲”、需求較弱導致庫存周期被“卡”在去庫周期許久。但隨着庫存見底、工業整體進入補庫周期,制造業投資向下的壓力會放緩,不過向上的彈性有賴於財政和貨幣相關政策的支持。

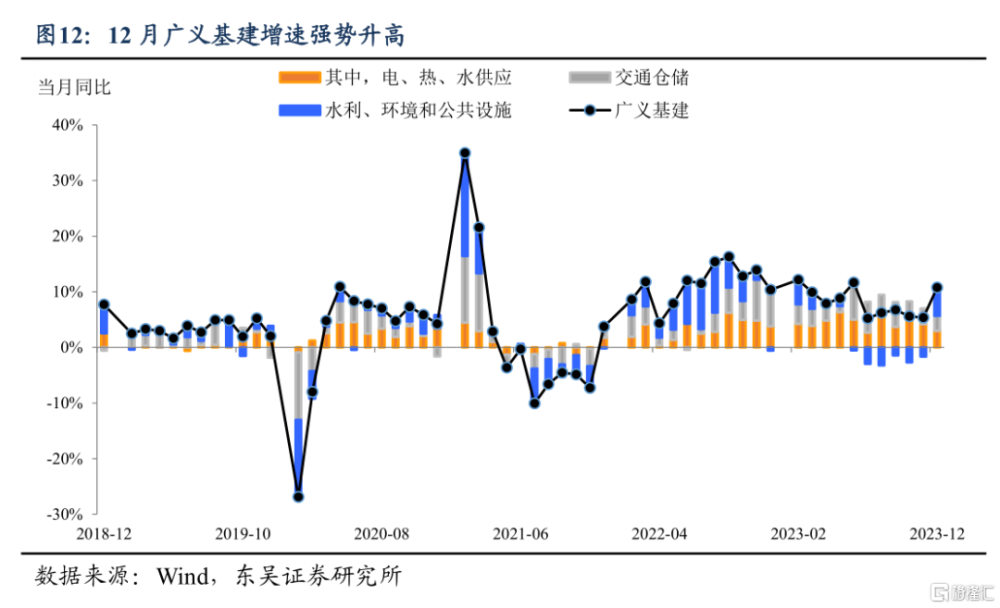

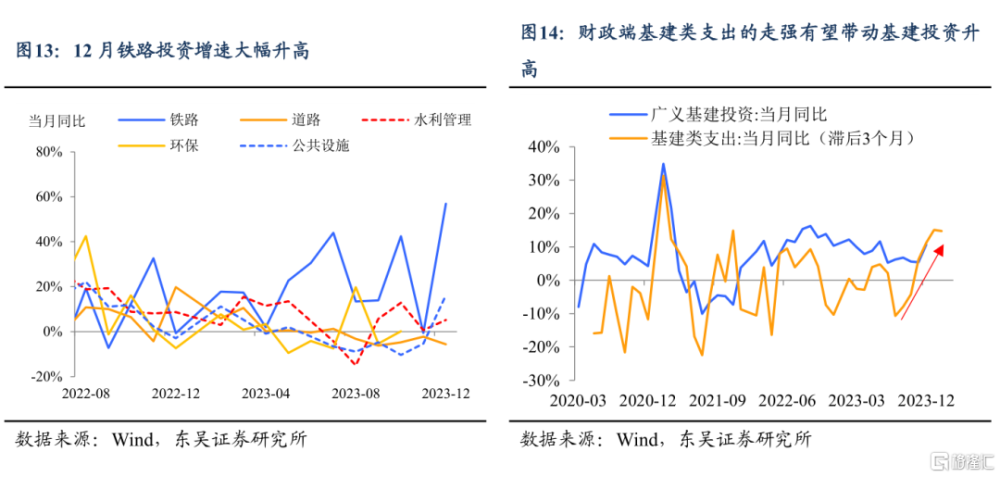

基建投資:2023年強勢收官。2023年廣義基建增速以8.2%收官,其中12月廣義基建增速大幅上揚,一舉取得10.7%(前值5.4%)的好成績,此次廣義基建增速的升高主要是源於鐵路投資的加速。12月建築業PMI再續上升趨勢就是基建“實力不淺”的最佳“預告”,增發萬億國債所起的提振作用或已初步傳導至基建端。

基建的這份“好消息”能否延續?主要看政策端如何“助力”。回顧2023年,上半年充當經濟“壓艙石”的基建從第三季度开始就顯得有些“發力不足”,背後原因包括新增專項債發行進度不及2022年同期、無2022年同期政策性开發性金融工具予以支撐、財政收入並無明顯向基建傾斜、化債基調下地方政府城投平台融資困難等等。雖然2024年基建仍面臨一些“逆風”,但至少從財政端的角度來看,2024年“穩基建”的邏輯依舊很強——萬億國債的一半結轉到2024年使用是一方面,領先於基建投資約2-3個月的財政端基建類支出开始“提速加碼”是另一方面。

風險提示:政策出台節奏及項目落地放緩導致經濟復蘇偏慢;海外經濟體提前顯著進入衰退,國內出口超預期萎縮。

注:本文來自東吳宏觀2024年1月17日發布的《5.2%的不易與4.6%的不甘》;陶川/邵翔/李瀟宇/鐘渝梅

標題:5.2%的不易與4.6%的不甘

地址:https://www.iknowplus.com/post/72531.html