紅利低波還能持續跑贏嗎?

投 資 要 點

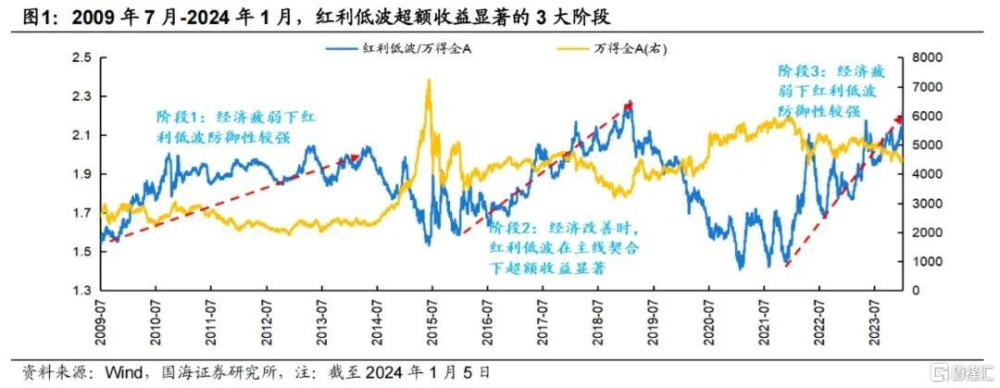

1、紅利低波風格過去有三個長周期跑贏的階段,分別是2010-2014年、2016-2018年和2021年至今,性質上可以分爲兩類。

2、2010-2014年以及2021年至今的紅利低波跑贏對應着經濟有效需求不足、類通縮的階段,市場整體震蕩調整,紅利低波具有防御屬性,估值是震蕩的格局。

3、2016-2018年紅利低波跑贏對應着經濟上行的階段,紅利低波具有進攻屬性,估值是擡升的格局,紅利低波與當時市場的主线契合。

4、當前紅利低波交易擁擠度、各類型機構持倉以及估值水平均處於較低位置,具有攻守兼備的配置價值。

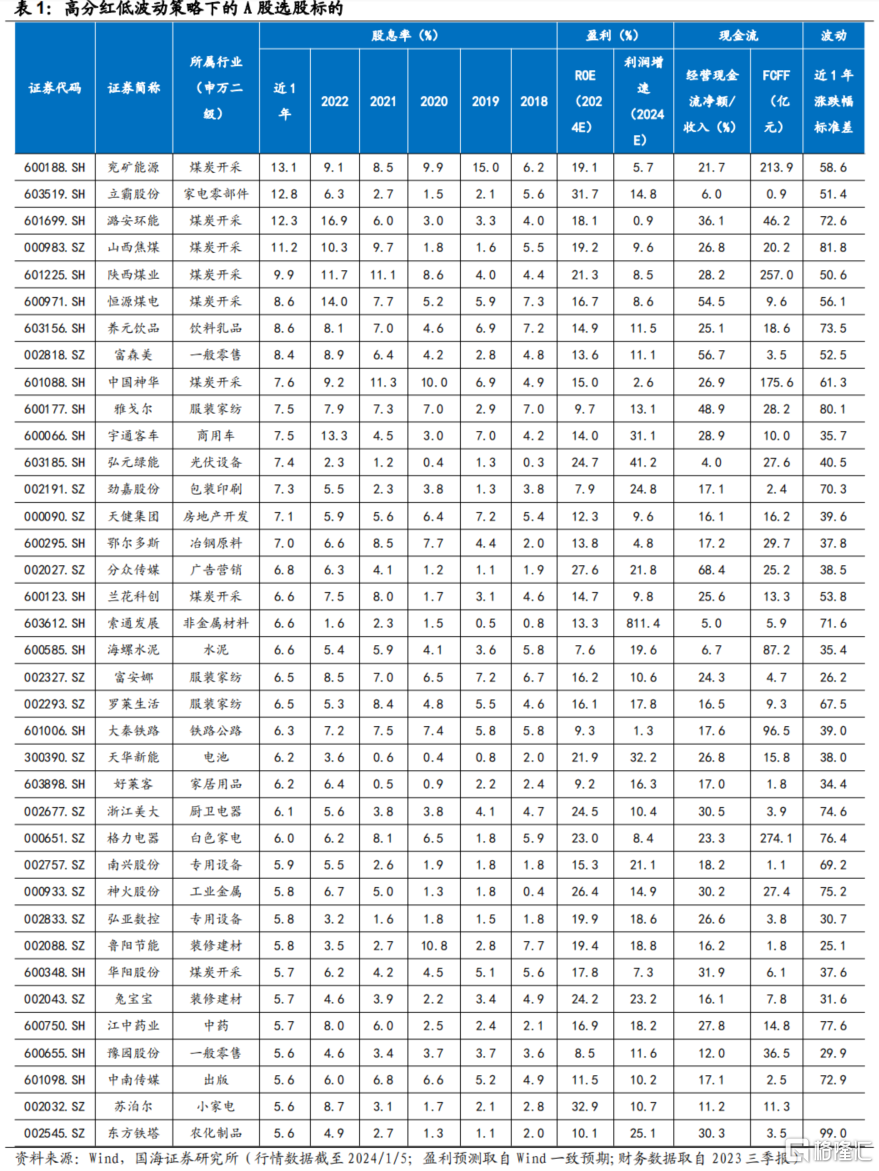

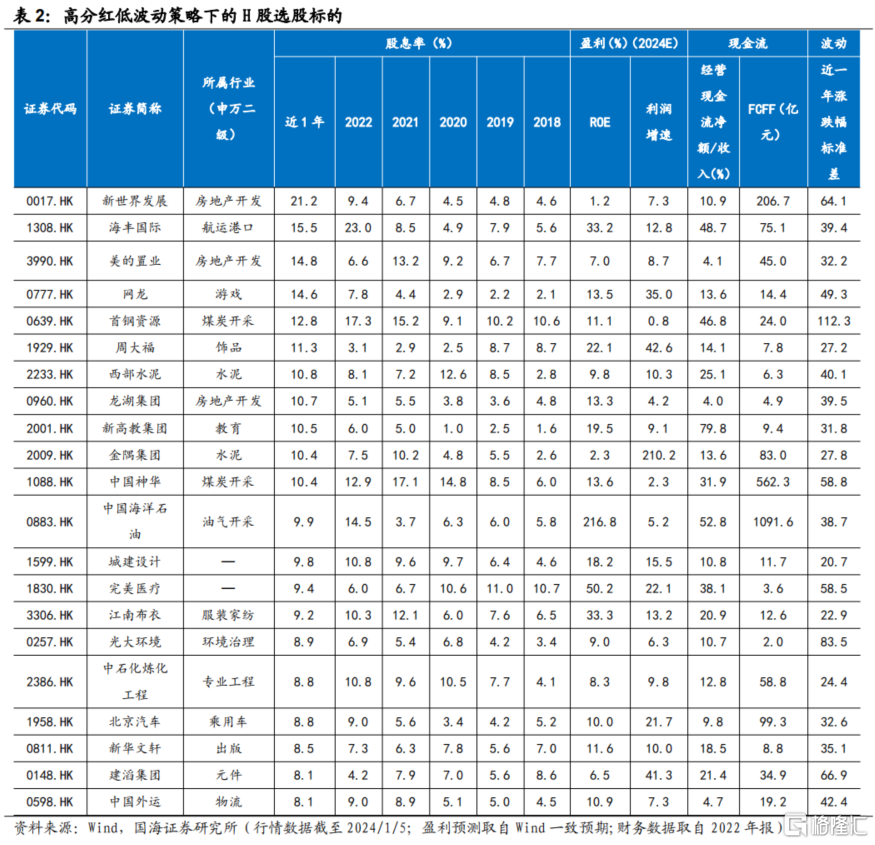

5、國海證券依據股息率、盈利能力、現金流和波動率四個維度構建紅利低波A股和H股股票池,2023年以來股息率加權平均漲幅好於紅利低波指數和萬得全A。

風險提示:海外通脹超預期、地緣政治擾動加劇、產業政策推進速度或不及預期、歷史數據僅供參考、全球疫情反復。

報 告 正 文

01紅利低波的驅動力

2009-2024年以來,紅利低波在3大階段超額收益顯著:

階段1和階段3體現了經濟疲弱下紅利低波的避險屬性(業績驅動)。對於階段1(2009年7月3日-2014年4月28日),我國實際GDP增速從2009年三季度的10.6%下降至2014年二季度的7.6%,假設2009-2013年紅利低波歸母淨利潤復合增速與中證紅利相當(192.73%),紅利低波階段1上漲12.53%,階段1紅利低波的上漲更多由業績驅動。對於階段3(2021年11月30日至2024年1月5日),紅利低波同樣在經濟疲弱的背景下逆勢上漲15.75%,但是其估值水平並沒有顯著提升,本輪紅利低波的行情主要由業績驅動。

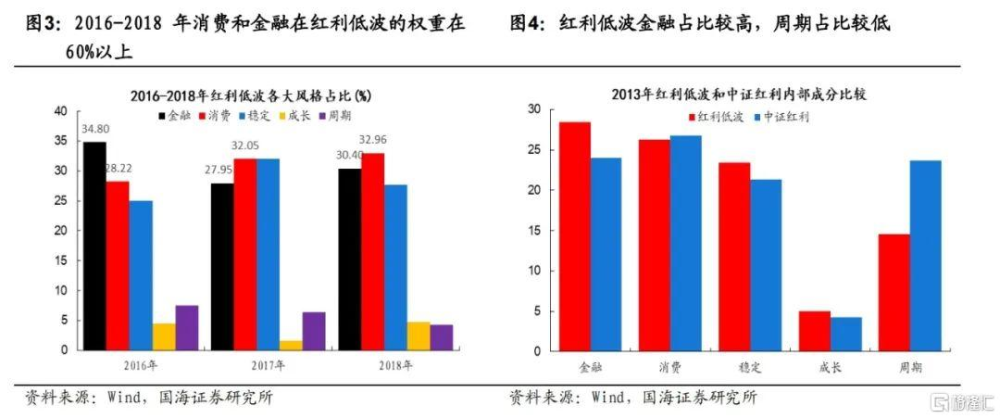

階段2體現了經濟向好時紅利低波的進攻屬性(估值驅動),並且與主线行情契合度較高。階段2對應時間段爲2015年12月30日-2019年1月31日,其中紅利低波在2015年12月30日-2018年2月6日上漲17.94%,紅利低波PE從7.43上升至13.9,階段2紅利低波上漲的主要驅動因素爲估值擡升。另外,2016-2017年紅利低波的進攻性體現在與主线風格的契合度較高,在此期間紅利低波金融和消費的權重在60%以上,因此紅利低波在金融和消費走牛的帶動下超額收益顯著。

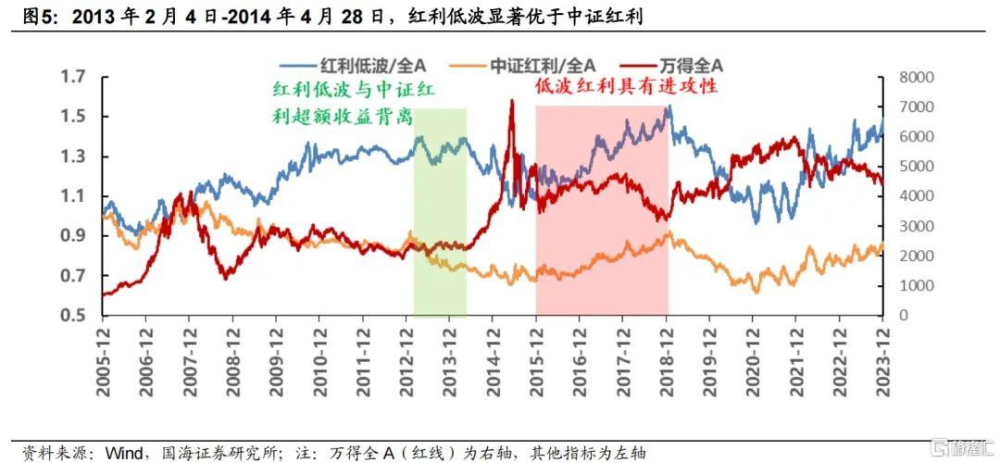

紅利低波的“低波”屬性體現在金融股的權重高,周期股的權重低。以2013年2月4日至2014年4月28日紅利低波與中證紅利超額收益的背離爲例,2013-2014年我國傳統周期性行業(如鋼鐵、有色、煤炭等)面臨產能過剩的困境,紅利低波受益於其“低波”的屬性(金融權重高,周期權重低),而中證紅利則在大宗商品價格疲弱的情況下跑輸萬得全A。

當下紅利低波超額收益顯著體現了其避險屬性(業績驅動),國海證券預計未來紅利低波仍會持續產生超額收益。目前我國經濟的改善需要等待,紅利低波與階段1相似。長期來看,我國經濟正處於轉型期,房地產周期的下行階段需要尋找新的增長點,因此投資者更傾向於股利收益而非資本利得,紅利低波有望持續走牛。

02從市場角度看紅利低波的持續性

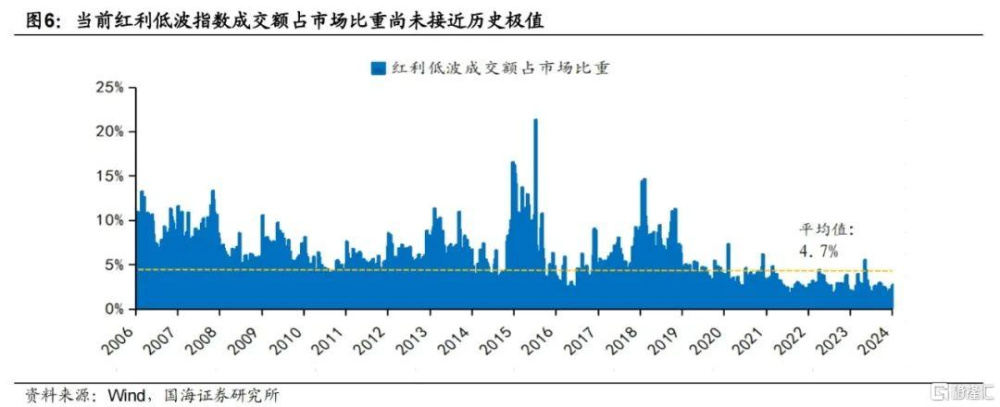

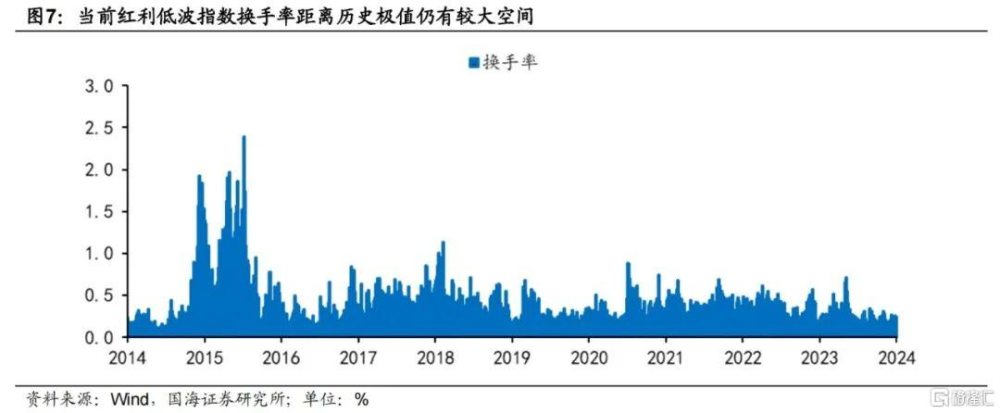

從市場角度看,當前紅利低波資產交易擁擠度距交易擁擠時的極端水平仍有較大距離,籌碼結構健康,市盈率和市淨率皆處於較低位置,行情具備持續的空間。

交易層面來看,當前紅利低波指數距離歷史交易擁擠時的極端水平仍有較大距離,行情具備持續的空間。2024年1月4日,紅利低波指數佔市場成交額比重爲2.7%,低於自2006年以來的均值(4.7%),同日換手率爲0.23%,低於自2013年12月以來的均值(0.35%),同日成分股創90日新高數量爲13個(指數成分股總數量爲50個),與歷史極值(36個,2019年2月25日)存在較大距離。

基金持倉方面,當前主動型基金對低波紅利資產的持倉佔比處於歷史低位,籌碼結構較好。從2006-2023年基金季報披露情況看,主動型基金對低波紅利資產的持倉佔比長期呈下滑趨勢,其中,2016-2018年期間受大盤行情加持,低波紅利資產持倉佔比出現企穩回升,截至2023年三季報,主動型基金對紅利低波資產的持倉佔比僅爲2.6%,處於歷史低位。

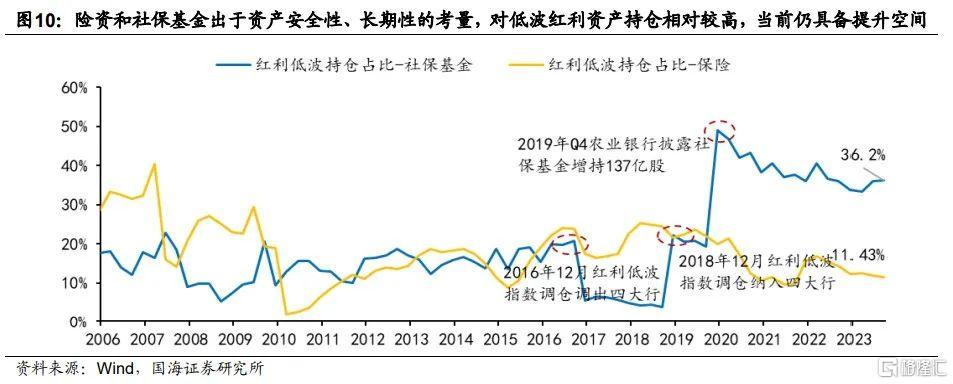

險資和社保基金出於對資產安全性、長期性的考量,對低波紅利資產的持倉相對較高,從歷史倉位看,當前仍具備提升空間。2021年四季度險資开始增配低波紅利資產標的,2022年四季度紅利低波資產持倉小幅下滑,截至2023年三季報,持倉佔比爲11.43%,處於歷史中低位置;社保基金的股票倉位整體較低,截至2023年三季報紅利低波資產持倉佔比36.2%,2023年12月6日財政部網站發布《全國社會保障基金境內投資管理辦法(徵求意見稿)》,社保基金投資權益類品種比例可提升至40%,低波紅利資產的持倉市值和倉位佔比均具備提升空間。

目前低波紅利指數估值水平依舊較低。2024年1月4日,紅利低波指數PE(TTM)爲5.54倍(自2013年12月以來的均值爲7.40倍,中位數爲6.69倍),市淨率爲0.62倍(自2013年12月以來的均值爲1.02倍,中位數爲0.98倍)。市盈率和市淨率皆處於較低位置。

03紅利低波標的如何選擇?

國海證券依據股息率、盈利能力、現金流和波動率四個維度構建高股息策略下A股和H股的最優標的組合,截至2024年1月5日,構建的A股高股息資產股票池2023年年初以來股息率加權平均漲跌幅12.3%,好於wind全A以及紅利低波指數。A股/H股構建組合的條件如下:

(1)股息率角度:2018-2022連續五年分紅,最近1年股息率高於5%;

(2)盈利角度:2024年預測歸母淨利潤增速爲正,2024年預測ROE爲正;

(3)現金流角度:經營現金流淨額/收入大於0,FCFF大於0;

(4)波動率角度:近1年漲跌幅標准差低於平均值;

04風險提示

海外通脹超預期、地緣政治擾動加劇、產業政策推進速度或不及預期、歷史數據僅供參考、比較研究的局限性、全球疫情反復等。

注:本文來自國海證券2024年1月7日發布的《紅利低波還能繼續跑贏嗎——策略周報》,分析師:胡國鵬S0350521080003、袁稻雨S0350521080002

標題:紅利低波還能持續跑贏嗎?

地址:https://www.iknowplus.com/post/69663.html