2024年債市是否會迎來年初开門紅?

摘要

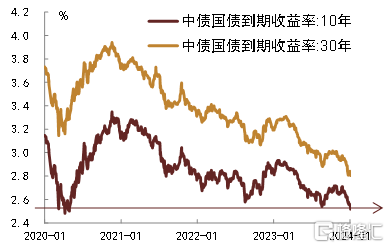

2024年第一周,債券市場延續暖意迎“开門紅”,除短端利率受年初資金面擾動影響小幅上行外,中長端利率普遍回落,10Y國債利率降至2.52%,爲2020年5月以來新低,與近幾年年初利率往往上行形成鮮明對比,債市環境呈現出如下特點:

1)市場對經濟修復強度的預期、以及經濟的實際修復狀況均弱於往年同期。在中央經濟工作會議定調後,市場對政策的大體情況有所知悉,政策雖然仍強調發力,但更加注重質量和有效性,市場期待的財政發力也相對謹慎,對財政力度是否夠強、最終發力方向等仍偏觀望,進而投資者對今年經濟增長目標區間預期也沒有很強。不僅是對基本面預期有所調整,經濟修復的實際表現也相對承壓,通脹、PMI等數據都呈現了內需進一步放緩的趨勢。

2)市場對貨幣政策強度預期強於往年同期。在2021和2023年年初,市場對後續經濟預期都相對樂觀,對於貨幣政策進一步放松的預期也並不強烈。今年的情況其實與2022年較爲相似,基於弱基本面修復的預期下,市場對貨幣政策前置的預期有明顯走強,尤其是去年年底存款利率曲线的下移強化了市場對年初央行進一步降息和降准的預期。

3)資金面環境松於往年同期。今年推動維持寬松的積極因素其實也相比往年更多。一方面,去年11月新增1萬億元的國債繳款正逐步落實並下發到對應項目,疊加財政發力本身可能前置,財政投放可能相比往年同期更積極。另一方面,央行對流動性呵護態度更清晰,盡管央行未在去年12月降准,但增加了OMO淨投放和PSL等結構性工具額度。

4)債市配置需求強於往年同期。相比於以往信貸“开門紅”、風險資產走強分流債市資金而言,今年年初債市面臨的供需環境也要更爲友好。一方面,今年1月信貸“开門紅”成色可能不如往年,可能推動銀行債券配置需求強於往年。另一方面,風險資產表現偏弱推動年初避險情緒強於往年同期,疊加實體信心目前偏弱,養老儲蓄需求擡升和固收類資管產品規模的潛在擴張對債市需求的支撐同樣強於往年同期。不僅是境內機構配置需求強於往年,境外資金近期也正在回流中國債市。而在債券供給端,我們預計今年一季度利率債淨增量或在1.9~2.3萬億元,供給壓力或低於去年同期。需求更強、供給更弱,對應的則是“資產荒”的延續,利率債券利率的進一步下行。

5)市場學習效應推動債市啓動行情早於往年同期。在經歷了疫情後債市的持續慢牛後,市場也在不斷的調整債券投資框架和投資邏輯,學習效應可能推動債市行情的啓動要早於往年同期。如果市場預期今年的情況與往年相差不大,那么大概率會得到利率在1月衝高後會逐步回落的判斷,進而也就沒有必要等到二三季度才來增加配置,反而應在1月高點之際積極建倉。而且從過去幾年利率走勢特徵看,其呈現出典型的利好兌現之際利率會快速集中下行,並不會給投資者太多逐步建倉加碼追多的機會,這也意味着如果是持幣等待利好預期兌現,很容易出現追不上利率的下行反而踏空的情況。

整體來看,當前利率的下行一方面是對此前預期差的校正而進行補降,另一方面也是源於債市需求強於往年同期的支撐,我們認爲前者可能已經逐步計入到當前利率水平之中,但後者仍尚未完全計入,這也就意味着當前利率的下行尚未結束,尤其是考慮到市場對貨幣政策放松的預期較爲中性,對資金面的擔憂還未完全消散,我們認爲1月乃至一季度利率的下行幅度可能還會超預期,債市當前的“开門紅”行情大概率仍會延續。雖然美債利率可能會在就業市場強勁和通脹反復風險擔憂下1-2月階段性回升,但從全年乃至更長的時間趨勢看,中美利差總體還是朝着中國更有吸引力的角度轉變,尤其是考慮鎖匯收益,其實當前配置中國債券的綜合收益要高於投資美債。基於上述判斷,我們重申今年債券行情的啓動可能也會同步前置的判斷,我們認爲1-2季度或是利率下行較快階段,尤其是一季度的下行速度可能超市場預期,至一季度末,10年國債利率或降至2.4%,1年同業存單利率或降回到2.2%附近。即便是錯過了去年年末時點的配置窗口期,我們認爲也仍可在當前時點積極布局,以避免再次錯過後續利率潛在下行帶來的牛市行情。

風險:利率回調幅度超預期;債券供給壓力超預期

正文

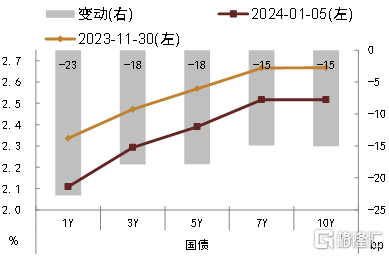

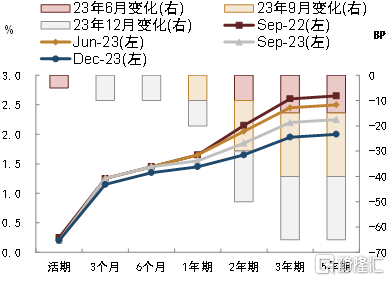

2024年第一周,債券市場延續暖意迎“开門紅”,除短端利率受年初資金面擾動影響小幅上行外,中長端利率普遍回落,10Y國債利率降至2.52%,爲2020年5月以來新低(圖1),30Y國債利率降至2.8%,續創2006年以來新低。我們此前在《遊走在預期和預期差之間的震蕩牛市——2023年債市復盤及啓示》和《M2增長從重“量”到重“質”對債市意味着什么?》報告中均有提及,今年債券市場“資產荒”行情可能延續,政策前置下債券行情啓動可能也會同步前置,1-2季度或是利率下行較快階段。目前看市場行情正逐步兌現我們的判斷,甚至債券行情演繹比我們的預期要更快,2023年12月至今,各期限國債利率已下行15-23bp不等(圖2),利率的快速回落也使得投資者對當前債券是否超漲、利率能否延續下行、下行空間是否受限等擔憂有所增加。結合對疫情以來每年年初債市走勢復盤看,我們認爲當前的利率下行更多是在兌現廣譜利率補降的邏輯,債市漲幅符合預期、並未超漲,且當前市場的政策預期、經濟修復預期、資金面前景等相比往年同期並不完全相同,對債市的需求支撐其實更強,我們認爲一季度利率趨勢下行的行情或延續,重申當前時點可積極把握機會提前布局債市行情,避免踏空風險。

圖表1:年後債券市場延續暖意,10Y國債利率創2020年5月以來新低

注:數據截至2024年1月5日 資料來源:Wind,中金公司研究部

圖表2:12月以來利率曲线已有較大幅度下移

資料來源:Wind,中金公司研究部

疫情以來年初利率走勢復盤

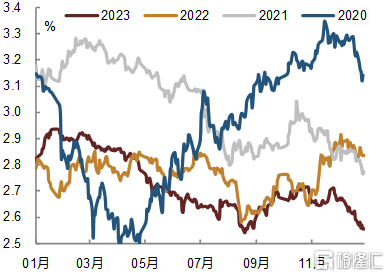

對疫情後(2021年至今)的債市走勢復盤來看,利率的趨勢下行基本集中在二、三季度,利率在一季度則通常呈現波動行情,尤其是1月利率向上調整的情況更爲常見(圖3),具體而言:

圖表3:近年來十年期國債利率走勢

注:數據截至2023年12月29日,最後一行年內高點月份爲日度高點所在月份,可能存在與月度利率均值高點不在同一月份的情況 資料來源:Wind,中金公司研究部

2021年,經濟基本面韌性延續,廣深等地房價接連上漲,股市快速攀高,央行轉向謹慎,大規模淨回籠,資金面收緊,1月中下旬債券利率大幅上行。1月全球經濟復蘇預期較強,國內基本面整體向好,高頻數據顯示節後开工和生產情況明顯好於疫情前,市場對經濟韌性抱有較強預期,尤其是出口和投資端,進而長端利率承壓。與此同時,年初上海、深圳、廣州等地房價接連上漲,股市也快速攀高,央行轉向謹慎,收緊狹義流動性、控信貸額度、加強地產調控,1月中下旬MLF縮量續作、央行連日大規模淨回籠,市場對政策預期轉向悲觀,疊加跨月影響,資金面超預期收緊,債券利率大幅上行。直至3月經濟數據披露不及預期、股市降溫、資金面重回寬松得到確認後,市場才开始轉向交易基本面和政策面“預期差”,疊加避險情緒升溫下機構普遍面臨債市欠配壓力,“資產荒”重現,利率見頂回落。

2022年,經濟面臨下滑壓力,貨幣政策寬松托底經濟,1月債券市場整體走強。年初疫情反復導致市場對消費回暖的預期走弱,疊加地產拖累延續,經濟動能整體承壓,實體內生性融資需求持續偏弱,信貸結構不佳,央行於2021年12月降准,提前釋放寬松信號,2022年1月進一步降息下調MLF和公开市場逆回購操作利率托底經濟,此後LPR跟隨調降。經濟預期走弱疊加貨幣政策寬松預期走強,疊加股市偏弱壓制風險偏好,1月債券利率整體下行,長端尤甚。直至1月底,伴隨地方債供給放量、財政和寬信用托底預期走強、疫情擾動消散以及海外利率擡升等,利率重新回升並轉向震蕩。

2023年,疫情和地產政策優化推升經濟修復預期,債券利率1月持續上行,1月末升至全年最高點。年初受疫情政策優化以及疫情高峰漸過影響,线下人流、物流恢復較快,疊加地產等政策發力前置,市場對經濟復蘇抱有較強的樂觀預期,與此同時股市向好帶動風險偏好擡升,信貸投放積極推升“寬信用”預期,債市需求承壓,利率上行衝高。直至春節後,地產復蘇仍偏慢,高頻數據改善有限,市場對經濟強復蘇預期有一定降溫,多數投資者轉向交易“預期落地”和“預期差”,股市回落帶動風險偏好下移,債券利率有所回落,長端領先短端

整體來看,1月債市行情驅動的核心主要取決於市場對基本面和政策面的預期,2022年經濟預期偏弱同時政策寬松預期偏強,對債市需求有支撐,債市走強;而2021年和2023年,則均呈現經濟企穩回升的預期走強,同時“寬貨幣”的政策預期走弱,資金面或是受到央行主動收緊、或是因季節性擾動而緊縮,基本面和資金面對債市形成壓制,導致債市利率快速上行。

當前基本面和政策面預期對債市需求有支撐

當前的基本面和政策面預期其實與2022年比較相似,均呈現經濟修復預期偏弱、同時政策前置預期較強的特徵,但相比於2022年,今年疫情擾動的影響已微乎其微,機構行爲的影響反而更值得關注。總結來看,與近幾年1月的情況相比,今年年初的債市環境呈現出如下特點:

(一)市場對經濟修復強度的預期、以及經濟的實際修復狀況均弱於往年同期

四季度往往是政策落地出台階段,從過去幾年債市走勢看,國慶節後市場往往會進入修整期,債券利率走勢基本與資金利率走勢一致。月度節奏來看,11月通常是政策博弈再起,12月政治局會議、經濟工作會議等陸續召开,並釋放下一年經濟及政策的定調信號,在此階段,如果政策力度尤其是地產領域的政策出台超預期,債市情緒往往快速走弱,並帶動利率回升,引發一定的贖回負反饋風險。2023年12月,在中央經濟工作會議定調後,市場對政策的大體情況有所知悉,政策雖然仍強調發力,但更加注重質量和有效性,而非數量堆積,投資者樂觀預期有一定的落空,經濟動能修復的根本性制約仍待疏通,市場期待的財政發力也相對謹慎,對財政力度是否夠強、最終發力方向等仍偏觀望,進而投資者對今年經濟增長目標區間預期也沒有很強。反映在12月的債市行情上,基於“預期差”校正,債市反而走出了牛市行情。

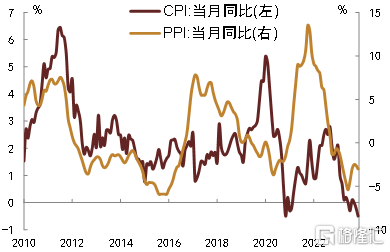

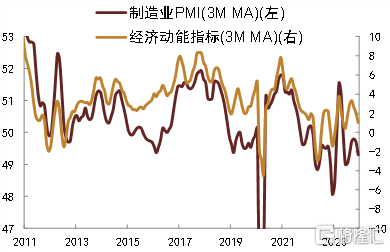

不僅是對基本面預期有所調整,經濟修復的實際表現也相對承壓。2023年12月披露的11月CPI同比從前月的-0.2%進一步降至-0.5%,PPI同比增速從前月的-2.6%小幅走擴至-3%,低通脹局面持續,側面反映了短期內需的相對不足(圖4)。而經濟動能方面,2023年12月制造業PMI錄得49%,較前月下降0.4個百分點,制造業景氣度有所回落,用制造業PMI新訂單減去產成品庫存衡量的經濟動能指標從2023年11月的1.2個百分點回落至0.9個百分點(圖5),經濟動能仍然偏弱,工業品產能過剩的格局延續,工業品價格仍在低位運行,與PMI出廠價格反映的情況相一致。服務業PMI錄得49.3%、持平上月,仍處枯榮线之下,綜合PMI產出指數仍小幅下滑。

圖表4:通脹持續低迷,內需仍承壓

注:數據截至2023年11月 資料來源:iFinD,中金公司研究部

圖表5: 制造業PMI和經濟動能指標仍在相對低位

注:數據截至2023年12月 資料來源:iFinD,中金公司研究部

而對比往年來看(圖6),2020年四季度,雖然通脹水平在高基數下出現回落,但得益於疫情政策成效顯著,我國社零、出口都持續回升,並帶動制造業PMI在榮枯线上方持續上行,因此市場在年初對2021年經濟預期較爲樂觀;2021年四季度,我國通脹水平和制造業景氣度有所回升,社零、出口和投資增速雖有所下滑但絕對水平仍表現較好,因此市場對2022年經濟表現雖有擔憂,但並不是特別悲觀;2022年四季度,疫情和地產優化政策密集出台,市場對後續經濟復蘇預期也較強。可以看到在2021-2023年年初,市場對後續經濟預期都相對樂觀。

圖表6:我國主要經濟指標近年表現

注:數據截至2023年11月 資料來源:iFinD,中金公司研究部

(二)市場對貨幣政策強度預期強於往年同期

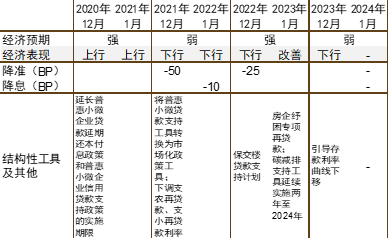

基於不同的經濟基本面預期,投資者對貨幣政策的預期也有所不同。在2021和2023年年初,市場對後續經濟預期都相對樂觀,對於貨幣政策進一步放松的預期也並不強烈。從對近幾年貨幣政策出台梳理來看,2020年12月至2021年1月,央行總量層面未有放松,僅在結構性工具上延長了普惠小微企業貸款延期還本付息政策和普惠小微企業信用貸款支持政策的實施期限;2021年12月至2022年1月,經濟承壓下央行總量和結構性工具均有放松,降准50bp、降息10bp、同時下調支農支小再貸款利率;2022年12月至2023年1月,央行總量層面降准25bp,同時新增保交樓貸款支持計劃和房企紓困再貸款這兩項結構性工具應對地產下滑拖累(圖7)。

圖表7:近年年底、年初經濟預期、經濟表現及貨幣政策操作

注:數據截至2023年12月 資料來源:iFinD,中金公司研究部

今年的情況其實與2022年較爲相似,基於弱基本面修復的預期下,市場對貨幣政策前置的預期有明顯走強,尤其是去年年底存款利率曲线的進一步下移(圖8)強化了市場對年初央行進一步降息和降准的預期。從政策目標本身來講,我們認爲也的確可能在年初至一季度看到貨幣政策的進一步放松。一方面,國內經濟修復動能受限,通脹上半年仍面臨不低的下行壓力,在新增與“價格水平預期相匹配”的目標下,政策有必要前置,以避免陷入價格持續走弱的負反饋循環,尤其是在價格層面,需要進一步引導實際利率的下行來激發資金活性;另一方面,如果財政發力節奏前置,政策協同下也需要貨幣政策前置配套。如果參考與當前現狀較爲相似的2022年同期,1月央行進一步降息降准的概率仍較高,包括下調MLF和LPR利率等,即便1月不降,我們認爲央行也大概率會在一季度進行一定的放松來托底經濟。

圖表8:2023年12月存款利率曲线進一步下移

注:數據截至2023年12月 資料來源:國有大行官網,中金公司研究部

(三)資金面環境松於往年同期

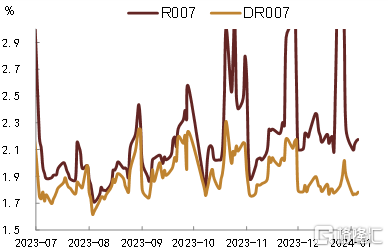

不僅是貨幣政策放松預期有所強化,今年年初資金面環境整體也要相比以往幾年有所寬松。其實自去年12月以來,伴隨財政存款投放和央行積極的公开市場投放,銀行間流動性已逐步轉松,雖然非銀機構受流動性分層影響資金寬松程度不及以往、R與DR利差有所擴大,但無論是R還是DR的利率自12月中旬起便开始回落,直至跨年時點重新擡升,跨年之後資金利率再次回落(圖9)。

圖表9:今年年初資金利率再次回落

注:數據截至2024年1月5日 資料來源:Wind,中金公司研究部

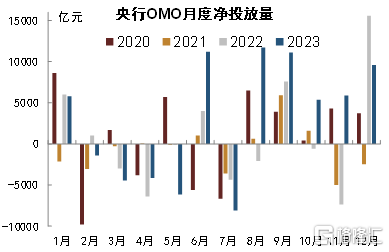

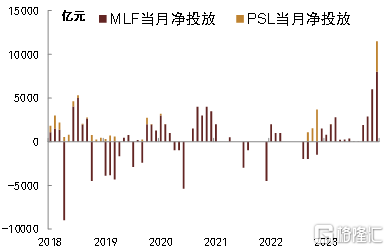

推動流動性轉向寬松和維持寬松的積極因素其實也要相比往年更多。一方面,財政存款投放更積極,去年11月新增1萬億元的國債繳款正逐步落實並下發到對應項目,相當於在原本季節性財政投放的基礎上增加了額外的財政支出,疊加財政發力本身可能前置,財政投放可能相比往年同期更積極。另一方面,央行對流動性呵護的態度更清晰,盡管央行並未在去年12月降准,但增加了OMO淨投放和結構性工具的額度,12月央行新增PSL投放3500億元,達到歷史相對高位,12月中旬央行還同時超額續作14500億元MLF,淨投放量達到8000億元(圖10),通過“PSL+MLF”的政策組合拳方式,央行其實已經向市場投放了較高規模的基礎貨幣,一定程度上緩解了銀行間流動性緊張狀況,這也是與往年同期相比較大的不同。在2021年初和2023年初,央行在公开市場操作上其實還是釋放了偏緊的信號,尤其是2021年年初,爲給過熱的資本市場和樓市降溫,央行主動收緊了狹義流動性的投放,進而也導致了當時資金利率的超預期上行,壓制債市情緒。

圖表10:2023年12月,央行加大公开市場和結構性工具的投放量

注:數據截至2023年12月31日 資料來源:Wind,中金公司研究部

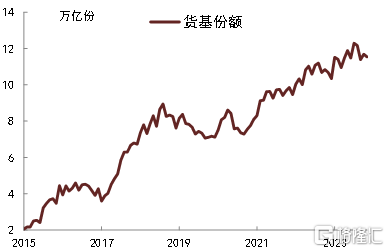

雖然當前非銀機構流動性狀況尚未回到此前極度寬松的狀態,但我們認爲這背後更多是資金供給結構調整和資金分層帶來的正常調整,並非央行主導。非銀在貨幣市場的資金來源通常爲中小行和包括貨基、現金類理財、券商等其他非銀,過去幾年貨基規模快速擴張下,非銀整體資金融入環境相對友好,但自去年11月起,貨基受季節性擾動和贖回等壓力影響規模整體下行(圖11),進而其在回購市場所能提供的資金供給有所減量,非銀資金供給環境邊際收緊。同時貨基贖回轉爲存款,但由於銀行尤其是大行風險偏好更低且對交易對手方和押券有更高要求,資金融出更多還是給到中小行,更多是改善了存款類機構間的流動性環境,對非銀直接的惠及要弱於同期。不過從流動性供給總量來看,這種資金供給的調整更多還是影響到R與DR之間的合意利差水平,而非利率趨勢本身,存款類機構間的寬松流動性最終還是會逐步流向非銀,非銀資金利率中樞會跟隨存款類機構資金利率中樞的回落而回落,包括我們看到近幾日非銀的資金面擾動已邊際減弱,短端利率在年初衝高後也重新下行。

圖表11: 過去幾年貨基規模快速走高,近幾個月則有所回落

注:數據截至2023年11月 資料來源:Wind,中金公司研究部

(四)債市配置需求強於往年同期

相比於以往信貸“开門紅”、風險資產走強分流債市資金而言,今年年初債市面臨的供需環境也要更爲友好。

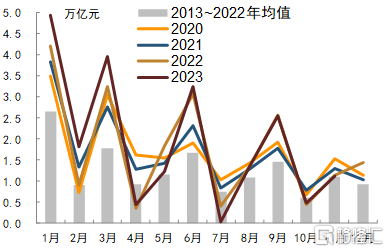

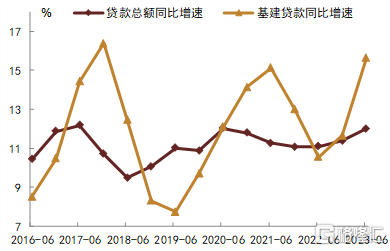

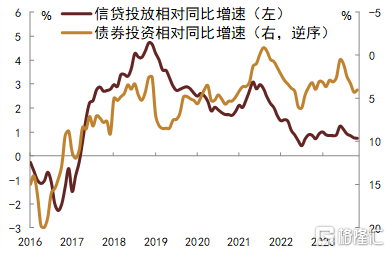

一方面,今年1月信貸“开門紅”可能不如往年那么“紅”,進而銀行等金融機構的債券配置需求或許會好於往年。過往來看,商業銀行信貸投放具有一定季節性,單月新增信貸投放規模峰值通常出現在1月(圖12),尤其像去年1月新增人民幣貸款4.9萬億元、爲歷史峰值。這種季節性特徵其實也導致了信貸投放的不平滑,部分機構爲了實現“开門紅”,可能存在積壓年底、或透支未來融資需求的情況,使得信貸數據所反映的內需變化與其他經濟數據所反映的變化並不一致,爲政策跟蹤基本面及時調控增加了難度,甚至可能產生資金供需的錯位,放大資金空轉等風險。因此,自去年11月以來,央行开始多次強調要均衡信貸投放節奏,如在去年三季度貨幣政策執行報告中強調“着力加強信貸均衡投放,統籌銜接好年末年初信貸工作,適度平滑信貸波動,增強信貸總量增長的穩定性和可持續性”,在去年四季度貨幣政策委員會例會上也強調“引導信貸合理增長、均衡投放”。我們認爲在政策引導調整下,今年新增信貸投放的季度分布或更均衡,對應1月增量佔全年比例大概率不會明顯高於近幾年同期均值水平。此外,對信貸結構拆分來看,今年也很難實現以往的高投放特徵。去年1月信貸的高增更多還是依靠政策托底和引導下的企業中長期貸款投放支撐,結合去年上半年上市銀行基建貸款同比增速明顯高於貸款總額同比增速的情況(圖13),我們傾向於認爲這些中長期企業貸款更多由各地城投平台承接。但今年來看,在“防範化解地方政府債務風險”大背景下,由於嚴控增量債務也是一攬子化債計劃的重要一環,城投平台融資也可能會因此受到抑制,無法有力承接銀行信貸投放。疊加當前實體內生融資需求未見明顯回暖,尤其是地產銷售端改善有限,居民中長期貸款增長仍面臨一定壓力,1月新增信貸投放總量或不如去年同期那么強勁。如果信貸投放額度佔用較少,那么一定程度上意味着銀行債券投資額度的相對增長,對應債券配置需求會強於往年同期,更利於債市利率的下行,尤其是長端利率。配置需求的支撐也會推動曲线趨平,與年初以來利率表現相一致。從以往情況也能看出商業銀行信貸投放相對同比增速的回落,往往對應着其債券投資相對同比增速的擡升(圖14)。

圖表12: 銀行當月信貸投放具有明顯的1月衝高特徵

資料來源:iFinD,中金公司研究部 注:2023年數據截至當年11月

圖表13: 樣本銀行基建貸款與總貸款同比增速

資料來源:Wind,中金公司研究部 注:爲保證數據可比性,此處選取2015年以來均披露有制造業、交運、電力熱力和公共事業貸款數據的上市銀行,共21家

圖表14: 銀行信貸投放及債券投資相對同比增速

資料來源:iFinD,中金公司研究部 注:2023年數據截至當年11月,相對同比增速爲各同比增速與銀行資金運用總量同比增速之差

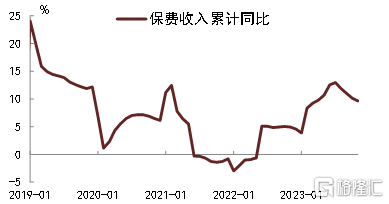

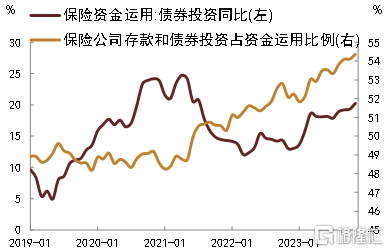

另一方面,風險資產表現偏弱推動年初避險情緒強於往年同期,疊加實體信心目前偏弱,養老儲蓄需求擡升和固收類資管產品規模的潛在擴張對債市需求的支撐同樣強於往年同期。過去幾年年初時點投資者或多或少會對股市等風險資產抱有一定的樂觀預期,風險偏好的擡升邊際會分流債市資金。但今年年初以來,風險資產整體承壓,資金仍呈現流出股市之勢,市場風險偏好起色並不明顯,包括我們在去年年末時點开展的債市調查也顯示,投資者風險偏好進一步趨弱,對 2024 年海內外經濟增長前景擔憂有所加劇,進而對全球貨幣政策放松預期有所走強,資產配置偏好上也進一步向避險資產傾斜,中國利率債、美國國債、黃金等均是未來短期內投資者更爲偏好的配置品種,且選擇這類資產的投資者佔比較上期有所增加。此外,此輪疫情後,居民資產配置行爲本身也發生了調整,養老儲蓄和預防性儲蓄意愿有明顯擡升,保險及保險資管的規模也有所擴張,我們預計今年保險公司保費 “开門紅”的情況可能強於往年同期,或與銀行信貸“开門紅”成色消退形成鮮明對比。而且對於保險資金投資內部而言,風險資產過去幾年表現相對承壓,而目前實體信心修復仍相對有限,進而保險資金可能延續此前向固收類資產配置佔比傾斜的趨勢(圖15)。

圖表15:近年保費收入表現較好,同時風險資產承壓下險資逐步提高債券和存款配置佔比

資料來源:iFinD,中金公司研究部 注:數據截至2023年11月

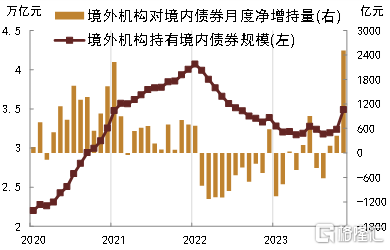

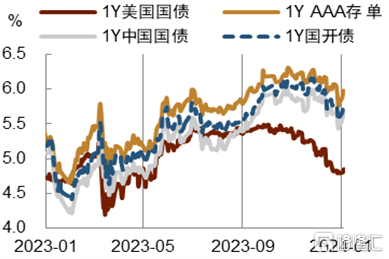

不僅是境內機構配置需求強於往年,境外資金在經歷了此前的持續流出後,近期也正在回流中國債市。根據中債登和上清所合計托管口徑,2023年11月境外機構對境內債券淨增持2513億元,爲連續第三個月淨增持(圖16)。累計來看,2023年1-11月境外機構累計淨增持1012億元,是2023年累計淨增持量首次轉正。境外資金的回流一方面是源於中外利差的修復,另一方面鎖匯收益增加了境外資金投資人民幣債券的綜合收益(圖17)。目前這兩個趨勢尚未得到明顯逆轉,雖然中外利差短期內可能迎來反復,但目前基於外匯遠期和掉期的鎖匯收益仍較爲可觀,對交易型資金的吸引力仍在,我們認爲聚焦短期投資和波段投資的境外資金流入可能持續。

圖表16: 境外機構2023年9月以來轉爲增持

注:數據截至2023年11月 資料來源:上清所,中債登,中金公司研究部

圖表17: 境外機構投資境內債券鎖匯後的收益當前明顯高於同期限美債收益率

注:數據截至2024年1月4日;中國國債、國开債以及存單收益率均爲鎖匯後收益率 資料來源:iFinD,中金公司研究部

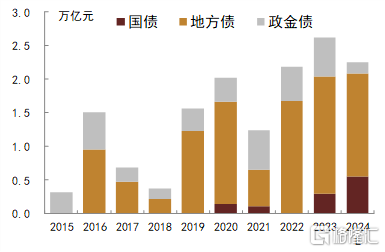

所以綜合銀行、非銀和境外的三方需求來看,當前債市面臨的需求支撐其實要強於往年同期,甚至可能要比2022年年初的需求更爲強勁。而在債券供給端,我們預計今年一季度利率債淨增量或在1.9~2.3萬億元,供給壓力或低於去年同期(圖18)。需求更強、供給更弱,對應的則是“資產荒”的延續,利率債券利率的進一步下行。供給具體測算上:

圖表18: 2015年以來一季度利率債淨增量

資料來源:iFinD,中金公司研究部

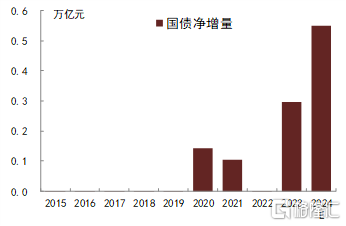

國債方面,根據財政部已公布的一季度國債發行計劃,並參考去年12月貼現國債和今年1月已披露附息國債的單期發行量,我們預計一季度國債發行量可能在2.4~2.6萬億元,對應淨增量可能在0.5~0.6萬億元,無論是發行量還是淨增量或都處於歷史偏高水平(圖19)。

圖表19: 2015年以來一季度國債淨增量

資料來源:iFinD,中金公司研究部 注:假設一季度1M/2M貼現國債單期發行量150億元、3M/6M貼現國債單期發行量500億元、關鍵期限品種單期發行量950億元、超長期限品種單期發行量280億元

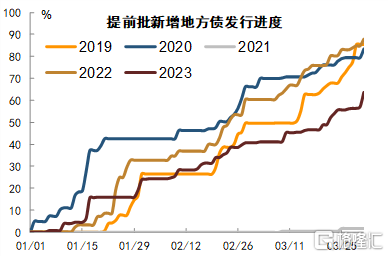

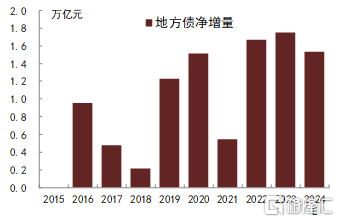

地方債方面,我們預計一季度淨增量或低於近兩年同期水平。對於新增債,一季度發行量主要受提前批額度約束。據21財經,今年提前批地方債新增額度或在1月下達至地方並啓動發行,理論上此批新增限額應在2023年新增地方債限額的60%以內、在2.7萬億元左右。從過往使用情況來看(圖20),2019年以來一季度新增債發行量佔提前批額度比例多不低於80%,而2023年這一比例降至64%左右,主因2022年四季度增發專項債帶來一定資金可結轉至當年使用。考慮到2023年四季度同樣有增發國債資金可供今年使用,我們傾向於認爲今年一季度新增債發行進度或接近於去年同期,發行量佔提前批額度比例或約60%、對應規模可能不高於1.6萬億元。對於普通再融資債,如果我們按照歷史平均水平假設發行量佔同期到期量的85%左右,那么一季度發行規模或在0.5萬億元附近。合計來看,若不考慮特殊再融資債,我們預計一季度地方債發行量可能不會超過2.2萬億元,對應淨增量可能不會明顯高於1.5萬億元,淨增量相對低於2022年與2023年同期水平(圖21)。

圖表20: 2019~2023年一季度提前批新增地方債發行進度

資料來源:iFinD,中金公司研究部

圖表21: 2015年以來一季度地方債淨增量

資料來源:iFinD,中金公司研究部

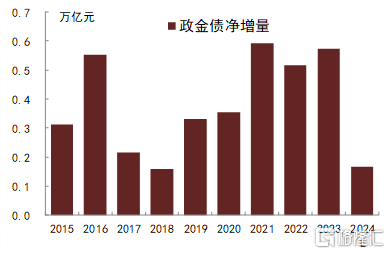

政金債方面,我們預計一季度供給量或處於近年同期偏低水平。政策性、开發性銀行不僅可以通過發債融資,也可以通過向央行申請PSL籌集資金,考慮到去年12月央行PSL淨投放量處於歷史偏高水平,我們傾向於認爲今年政金債淨增量或不會明顯高於近年2.0萬億元左右的平均水平、對應政金債發行量可能在5.9~6.0萬億元附近。以往來看,政金債發行節奏相對均衡,近年一季度發行量佔全年比例基本在27%附近,若我們以此預估今年一季度政金債發行量,那么或在1.5~1.6萬億元,對應淨增量或在0.1~0.2萬億元附近,明顯低於近年同期水平(圖22)。

圖表22: 2015年以來一季度政金債淨增量

資料來源:iFinD,中金公司研究部 注:假設政金債全年淨增量接近於近兩年均值水平,一季度發行量佔全年比例處於近年同期均值水平、27%

(五)市場學習效應推動債市啓動行情早於往年同期

最後,在經歷了疫情後債市的持續慢牛後,市場也在不斷的調整債券投資框架和投資邏輯,學習效應可能推動債市行情的啓動要早於往年同期。近三年債券利率的年內走勢均具有一定的相似性,基於政策托底預期和經濟實際修復“預期差”間的博弈,年內債券利率高點往往發生在年初或年末時點,低點則多發生在三季度初,區間回報率最高的時刻往往集中在二三季度,最大回撤多集中在一季度和四季度。基於這種相對固定的行情演繹下,如果市場預期今年的情況與往年相差不大,那么大概率會得到利率在1月衝高後會逐步回落的判斷,進而也就沒有必要等到二三季度才來增加配置,反而應該是在1月高點之際積極建倉,等待此後利率回落帶來的資本利得收益。而且從過去幾年利率走勢特徵看,其呈現出典型的利好兌現之際利率會快速集中下行,後轉向較長時間的盤整,並不會給投資者太多逐步建倉加碼追多的機會,這也意味着如果是持幣等待利好預期兌現,很容易出現追不上利率的下行反而踏空的情況。

債市需求強支撐或進一步推動利率下行

整體來看,當前利率的下行一方面是對此前預期差的校正而進行補降,另一方面也是源於債市需求強於往年同期的支撐,我們認爲前者可能已經逐步計入到當前利率水平之中,但後者仍尚未完全計入,這也就意味着當前利率的下行尚未結束,尤其是考慮到市場對貨幣政策放松的預期較爲中性,對資金面的擔憂還未完全消散,我們認爲1月乃至一季度利率的下行幅度可能還會超預期。基於上述判斷,我們認爲仍應積極把握1月利率配置機會。雖然美債利率可能會在就業市場強勁和通脹反復風險擔憂下1-2月階段性回升,但從全年乃至更長的時間趨勢看,美國財政邊際退潮疊加高利率持續最終還是會拖累美國經濟表現,美債利率中樞仍會趨勢下移,中美利差總體還是朝着中國更有吸引力的角度轉變,尤其是考慮鎖匯收益,其實當前配置中國債券的綜合收益要高於投資美債,也就意味着外圍擾動對債券市場的擾動有所消散,如果境外資金流入債市持續,其對資本項下的貢獻也會對人民幣匯率形成支撐,我們認爲或減弱海外利率走高對央行政策放松的壓制。

更爲核心的,今年債券市場“資產荒”的情況可能貫穿全年,經濟轉型階段,政府槓杆有必要進行適度擡升以撬動民間資本的跟進,而政府槓杆相比實體槓杆的成本理應更低,意味着後續高息資產可能會進一步減少,尤其是信用領域,地方化債背景下,弱省份區域城投新增融資可能受控,信用債供給可能仍面臨收縮壓力。考慮到政策強調協同配合以及海外可能迎來降息潮,央行貨幣政策進一步放松的空間也會打开,且節奏上前置概率較高,我們認爲不排除短期內看到央行降息降准等操作。雖然去年12月利率已經有了較大幅度的下行,但更多是出於廣譜利率補降的邏輯,是對此前市場過於樂觀的經濟修復和政策預期的自發修正,尚未完全計入當前債市需求相比往年同期更強所帶來的配置利好。我們重申今年債券行情的啓動可能也會同步前置的判斷,1-2季度或是利率下行較快階段,尤其是一季度的下行速度可能超市場預期,至一季度末,我們認爲10年國債利率或降至2.4%,1年同業存單利率或降回到2.2%附近。即便是錯過了去年年末時點的配置窗口期,我們認爲也仍可在當前時點積極布局,以避免再次錯過後續利率進一步潛在下行帶來的牛市行情。

注:本文來自中金公司2024年1月6日已經發布的《2024年債市是否會迎來年初开門紅?》,報告分析師:陳健恆 SAC執業證書編號:S0080511030011 SFC CE Ref:BBM220,東旭 SAC執業證書編號:S0080519040002 SFC CE Ref:BBP876,丁雅潔 SAC執業證書編號:S0080522070016,耿安琪 SAC執業證書編號:S0080523060003,祁亦瑋 SAC執業證書編號:S0080122080199,範陽陽 SAC執業證書編號:S0080521070009 SFC CE Ref:BTQ434,韋璐璐 SAC執業證書編號:S0080519080001 SFC CE Ref:BOM881,李雪 SAC執業證書編號:S0080519050002,張昕煜 SAC執業證書編號:S0080523110004,薛豐昀 SAC執業證書編號:S0080122090046

標題:2024年債市是否會迎來年初开門紅?

地址:https://www.iknowplus.com/post/69401.html