美聯儲2024何時降息?12月FOMC紀要今夜來襲,市場或遭“潑冷水”

北京時間周四凌晨三點,美聯儲2023年最後一份會議紀要將公布。

對於市場和經濟學家們來說,2024年美聯儲何時开始降息仍是一個巨大的未知數。所以,市場也期望能從12月份的美聯儲會議紀要中發現一些有關美聯儲降息方向的新細節。

截至發稿,美股三大股指期貨走低,納指期貨跌0.52%,標普500指數期貨跌0.38%,道指期貨跌0.31%。

市場或迎偏鷹會議紀要

自2022年3月以來,美聯儲已累計加息11次。在12月中旬的會議上,美聯儲官員將政策利率穩定在5.25%-5.5%的範圍內。

但隨着通脹穩步下降至美聯儲2%的目標,多數官員預計今年政策利率至少需要下調0.25個百分點。

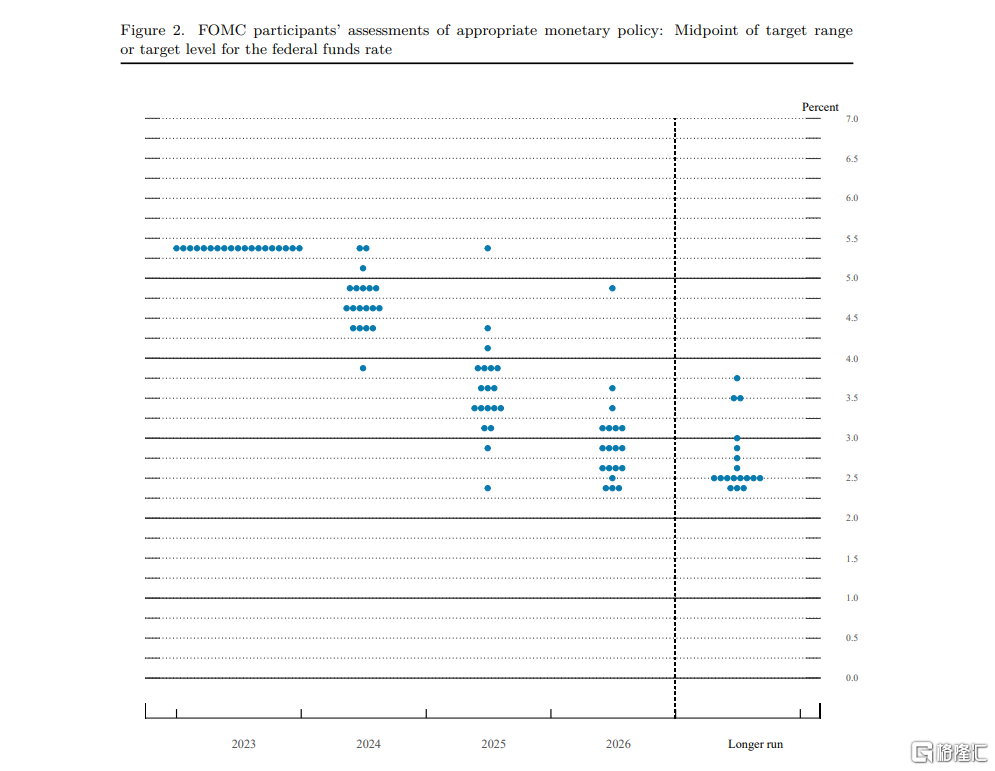

據美聯儲“點陣圖”顯示,,美聯儲將在年內進行三次降息,聯邦基金利率從當前5.25%-5.5% 的水平下調至4.6%左右。

但年底的預測使任何首次降息的時機都存在疑問,美聯儲主席鮑威爾在會後的新聞發布會上堅稱,這還不是一個現場討論的話題。

當下,投資者渴望看到美聯儲迅速採取行動降低借貸成本,並普遍預計美聯儲將在3月份首次降息。

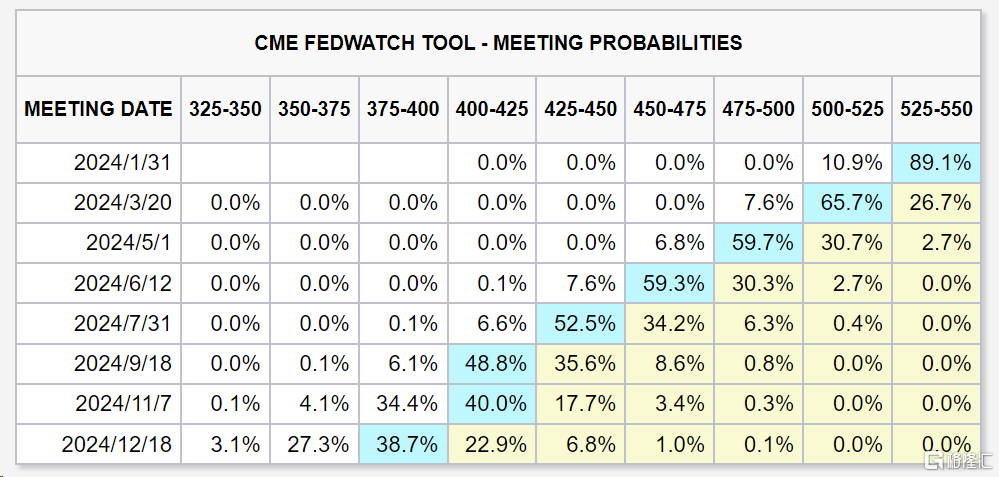

根據CME數據顯示,目前市場認爲3月降息的可能性約爲65%,2024年美聯儲將進行5-7次降息,每次降息25基點,累計降息幅度達到125-175基點。

經濟學家總體上認爲,美聯儲將推遲到接近年中。

12月的會議紀要可能會讓市場了解官員們認爲他們距離貨幣政策需要減少限制的程度有多近,以保持所希望的“軟着陸”,通脹繼續下降,而不會對就業市場造成重大打擊。

SGH Macro Advisors首席美國經濟學家Tim Duy指出,美聯儲的方向性很明確,因爲通脹下降正在推動其降息。

他指出,通脹放緩和穩定的聯邦基金利率相結合,意味着即使通脹緩解,預計就業增長將放緩,貨幣政策實際上也變得更加嚴格。

盡管他表示,會議紀要“不太可能直接指向”投資者目前預期的3月份降息,但“我懷疑它們將揭示美聯儲越來越相信通脹正走在價格穩定的道路上。

鮑威爾也在上一次新聞發布會上指出,在通脹率回到2%的目標之前,利率需要下降,否則“爲時已晚”,政策將比必要的限制性更強,就業市場面臨的風險更大。

德意志銀行經濟學家在對美聯儲今年政策情景的分析中表示,他們認爲美聯儲將在6月开始降息,但如果通脹數據弱於預期,“最早在3月首次降息將是合理的。

不過,ING分析師Francesco則表示,市場等來的可能是一份偏鷹的會議紀要。

“鑑於12月美聯儲聲明後市場受到強烈的鴿派反應,會議紀要存在阻止進一步鴿派押注的風險,因爲會議紀要中出現了一些寬松政策的條件(就經濟數據發展而言)。”

美聯儲官員:加息仍有可能

美聯儲巴爾金預計,未來可能會軟着陸,但加息仍有可能。

當地時間周三,裏奇蒙德聯邦儲備委員會主席巴爾金表示,他相信美國經濟正走在軟着陸的道路上,但障礙依然存在,需要他和其他政策制定者保持謹慎。

他指出,隨着經濟增長保持平穩,在通脹方面取得了進展。但同時他也表示,盡管美聯儲官員在最近一次會議上表示,本輪政策收緊可能已經結束,但加息仍是“可能的”。

今年擔任利率制定聯邦公开市場委員會投票成員的巴爾金在北卡羅來納州羅利的演講中表示:

“我們正在取得真正的進展。”

“現在,每個人都在談論軟着陸的潛力,通貨膨脹完成回歸正常水平的旅程,同時經濟保持健康。你可以看到這個例子。”

他將美聯儲的工作比作駕駛飛機着陸的飛行員,並指出了未來的四個風險:經濟可能“耗盡燃料”,增長可能逆轉;“意外動蕩”,如地緣政治事件或2023年3月發生的銀行業衝擊;“抵達錯誤機場”的可能性,即通脹高於美聯儲2%的目標;以及“延遲着陸”,即需求意外高企,推高通脹。

巴爾金指出,央行降低通脹的工作可能還沒有結束。

11 月,美聯儲重視的個人消費支出指標通脹率同比上升2.6%,扣除食品和能源的通脹率爲3.2%。這遠低於2022年中期的峰值,但仍高於美聯儲2%的目標。

值得注意的是,即將到來的就業和通脹數據將影響最終結果,周三還將公布新的職位空缺數據,周五將公布12月就業報告,下周將公布12月消費者通脹數據。

美聯儲下一次會議將於1月30日至31日舉行。

標題:美聯儲2024何時降息?12月FOMC紀要今夜來襲,市場或遭“潑冷水”

地址:https://www.iknowplus.com/post/68256.html