跨年後,資金面怎么看?

核心觀點

2024年1-2月流動性缺口預測分析:①國債發行與資金下撥補充流動性3499億元;②地方債發行與資金下撥消耗流動性1124億元;③公共財政淨收入消耗流動性5493億元;④信貸投放帶來派生存款增長,消耗超儲6683億元。⑤居民取現需求消耗流動性6837億元。總體來看,銀行間流動性缺口或尚有16638億元。

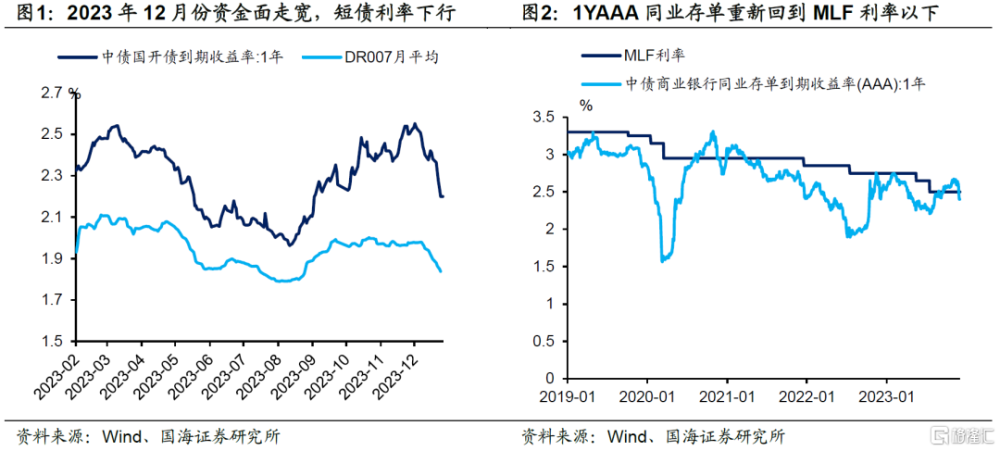

目前DR007中樞在1.84%左右,主力短債-資金利差多在2019年以來50%左右歷史分位數水平,定價相對合理。

我們認爲,即使2024年OMO降息10BP,DR007長期中樞或仍在1.8%左右,較當前點位差距不大。同時我們認爲2024年1-2月份銀行間資金面缺口超萬億元,資金面擾動猶存,在當前點位繼續做多短債,需要更加謹慎。

報告正文

2023年12月份,短債市場整體走強。一方面是受同期資金面走寬推動(圖1),另一方面,如我們在2023年12月24日報告《存款降息之後,債市如何變化?》中分析的,2023年12月下旬國有大行存款利率下調,爲2024年初MLF聯動LPR降息打开了空間。我們認爲在降息預期推動下,短債利率進一步下行。

我們關注,後續短債利率有沒有進一步下探可能?跨年後資金面又有哪些要點值得關注,本文將進行分析。

1、2024年1-2月流動性缺口分析

1.1 政府債務發行與資金下撥

政府債務的發行與資金下撥,是擾動資金面的重要因素,主要從國債、新增地方債兩個方面分析。

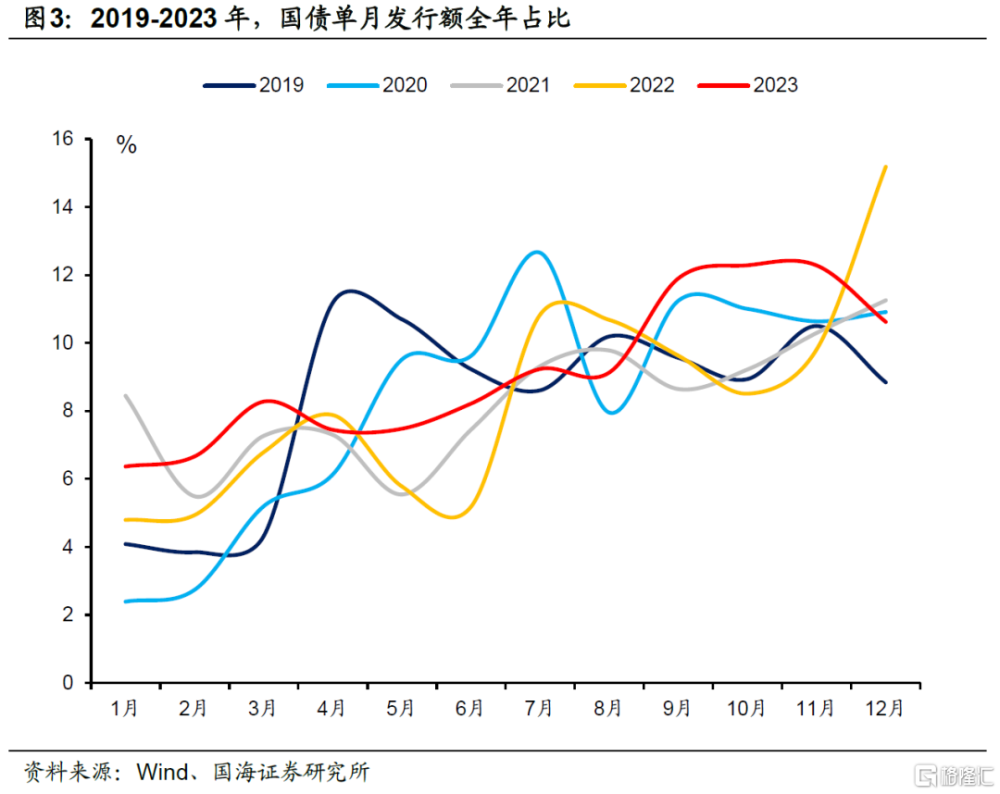

國債方面,截至1月1日,財政部尚未公布2024年國債發行計劃與關鍵期限國債發行額度。我們認爲,國債發行量在季節性上存在一定規律,通常全年“前低後高”(圖3),我們通過往年季節性進行測算。

2019至2023年,1、2月份國債發行額平均佔全年總發行額的5.1%、4.6%。假設2024年政府赤字率按3.4%計算,其中地方一般債新增額度與2023年持平,則2024年1、2月份國債淨融資額分別爲-1555億元、31億元。

同時還要考慮到2023年末國債結余,2024年初下撥對資金面的補充。根據新華社2023年12月18日消息,第一批增發國債預算資金2379億元已下達。根據財政部2023年12月29日消息,第二批增發國債預算資金5646億元已下達。假設剩余增發國債資金於2024年1-2月下撥,將補充流動性1975億元。

綜合計算,國債發行與資金下撥方面補充流動性3499億元。

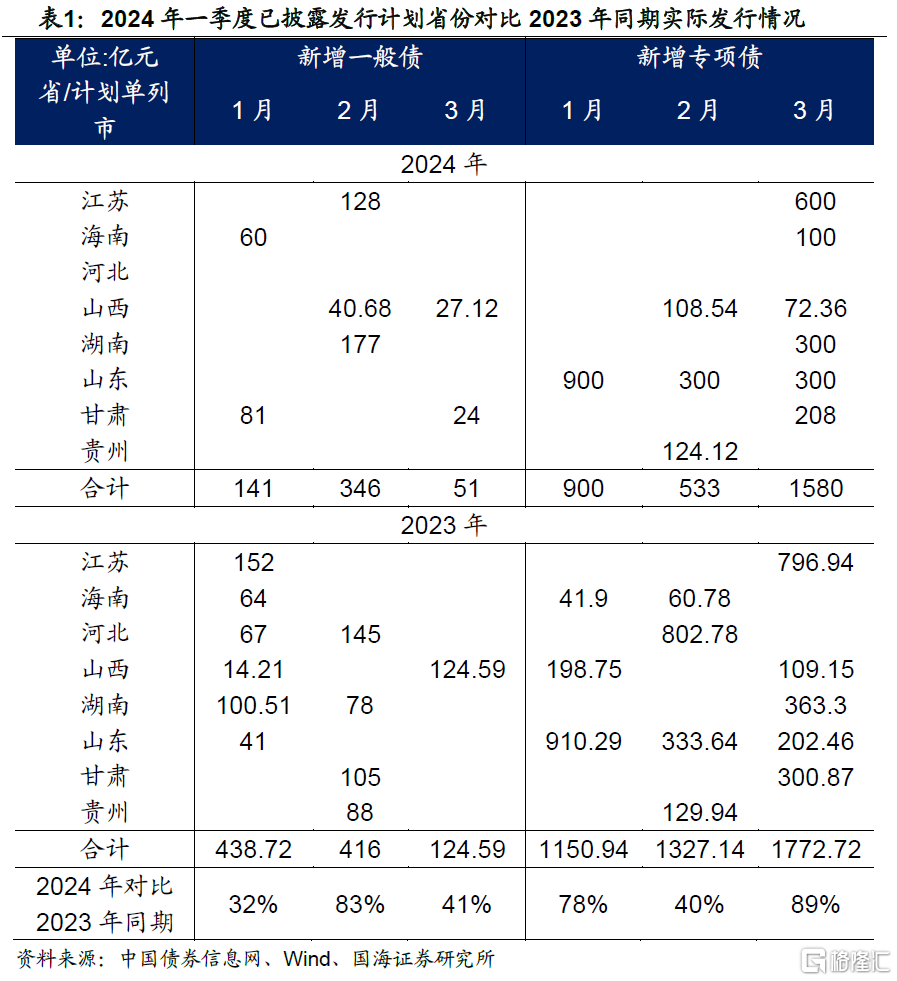

地方債方面,截至1月1日,已有8省份公布一季度地方債發行計劃。其中,1、2月份已披露發行計劃的省份,新增一般債發行規模爲2023年同期的32%、83%;新增專項債發行規模爲2023年同期的78%、40%(表1)。2024年1-2月地方債發行節奏較上年偏慢。

假設2024年1-2月全國新增地方債發行規模相比於2023年同期,參考已披露的8省份發行情況,則估算2024年1、2月份新增地方一般債發行規模爲433億元、882億元;新增專項債發行規模爲3841億元、1348億元。

地方債資金下撥方面,在2023年8月27日報告《9月,資金面怎么看?》中,我們曾分析過地方債發行距離資金下撥大約有1個月時滯。綜合考慮2023年12月地方債發行情況,我們計算2024年1-2月地方債發行與資金下撥消耗流動性1124億元。

1.2 常規財政收支

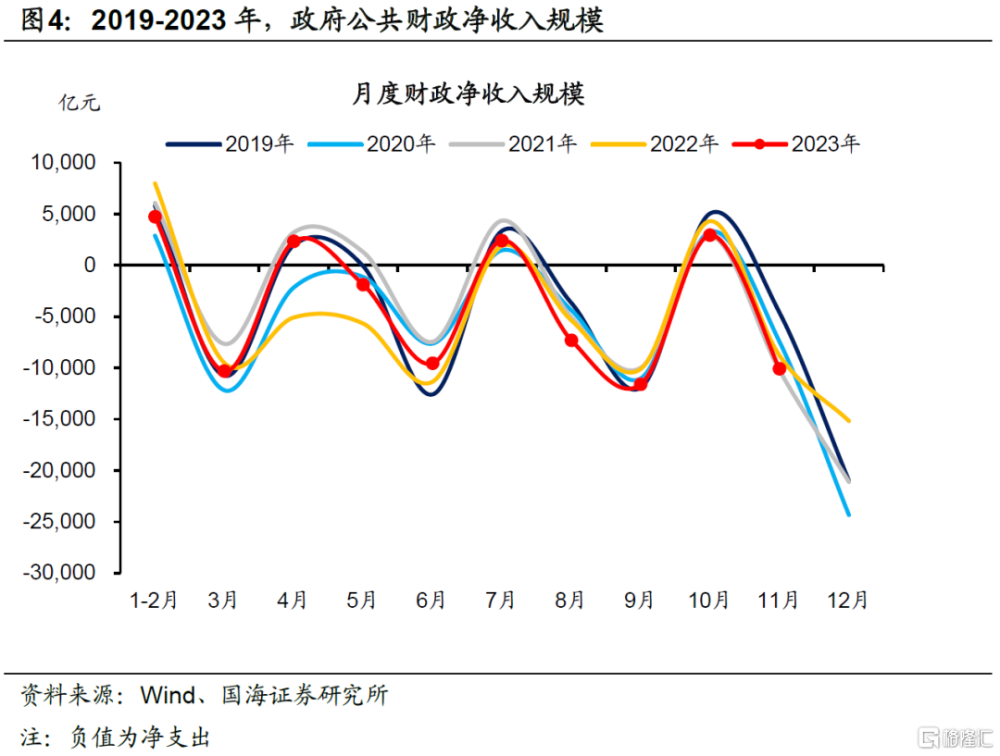

從往年數據來看,1-2月份(合並計算)爲財政“淨收入”月份(圖4)。2019年至2023年同期,公共財政平均淨收入5493億元。我們假設2024年1-2月公共財政淨收入也爲該規模,並消耗同等規模的流動性。

1.3 信貸投放消耗超儲

信貸投放帶來派生存款增長,將會促進超額准備金轉化爲法定准備金。

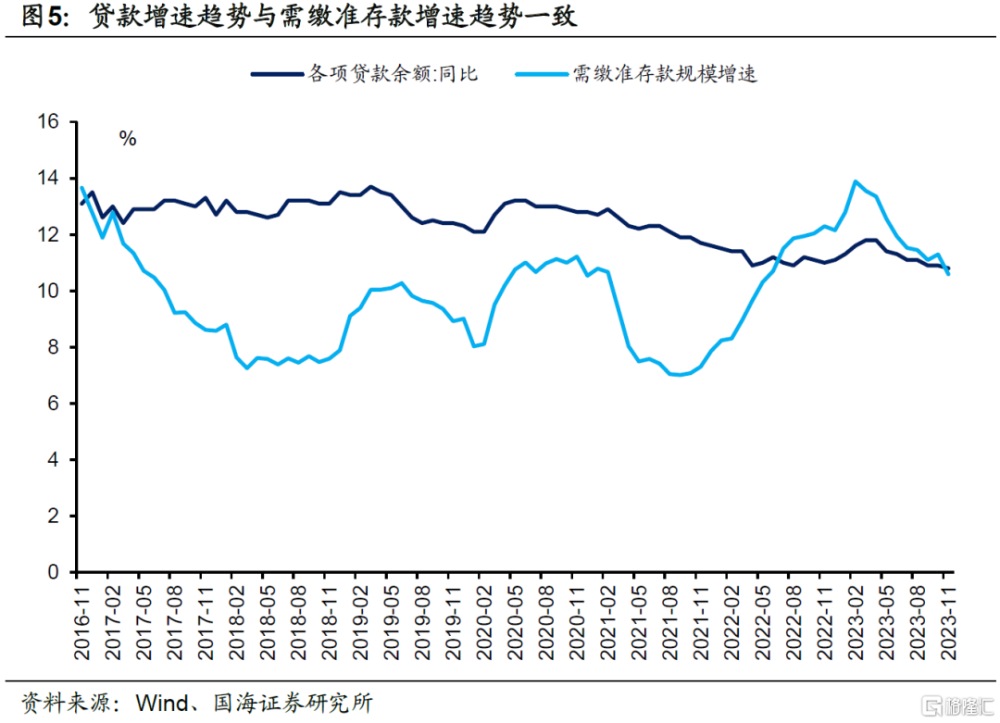

截至2023年11月份,“需繳准存款”增速爲10.6%。我們假設2024年1-2月需繳准存款繼續維持這一增速,由此帶來6683億元法定准備金需求,消耗相應超儲。可以看到,由於年初銀行信貸投放規模通常較高(信貸开門紅),信貸投放消耗超儲規模不小。

1.4 M0與庫存現金需求

春節假期前後,居民取現需求與節後現金回流,帶來M0的變動。2019年至2023年,1-2月(合並計算)M0環比上升6837億元,我們假設2024年同期也消耗相對應的超儲。

結合上述四種因素考慮,我們綜合計算2024年1-2月份,銀行間流動性缺口仍有16638億元,流動性缺口規模不小。其中既包括財政收支、春節現金因素等短期缺口,也包括信貸投放帶來的長期缺口。

在此背景下,我們認爲降准釋放長期資金,彌補長期流動性缺口的可能性較大。不過我們認爲,參考往期案例,若僅降准0.25%,釋放長期資金6000億元左右,不足以完全對衝銀行間資金缺口,仍需要央行OMO操作予以對衝。

2、短債是否還有機會?

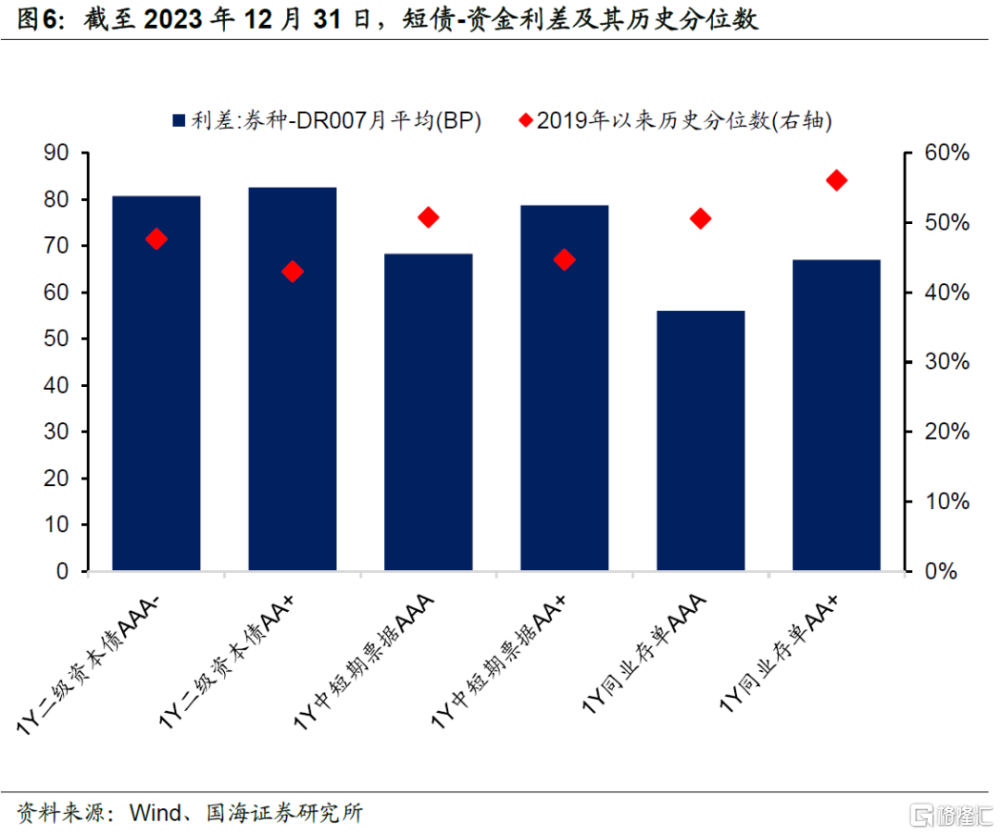

隨着2023年12月份資金面的邊際寬松,截至2023年12月31日,DR007中樞在1.84%左右,主力短債-資金利差多在2019年以來50%左右歷史分位數水平(圖6),定價相對合理。

後續短債是否還有進一步做多機會?

在2023年12月24日報告《存款降息之後,債市如何變化?》中,我們分析認爲2023年12月存款利率下調,爲2024年初MLF、OMO調降10BP,聯動LPR同步下調提供了空間。

但另一方面,我們注意到央行對DR007的定價或已經調整。從“以7天逆回購利率爲中樞”,變爲“7天逆回購利率+10BP”。

綜合兩方面因素考慮,即使2024年OMO降息10BP,DR007長期中樞或仍在1.8%左右,較當前點位差距不大。同時我們認爲2024年1-2月份銀行間資金面缺口超萬億元,資金面擾動猶存,在當前點位繼續做多短債,需要更加謹慎。

風險提示:貨幣政策不及預期,政府債務發行超預期,信貸超預期,流動性波動超預期,估算結果僅供參考,以實際爲准。

注:本文來自國海證券股份有限公司2024年1月2日發布的《跨年後,資金面怎么看?》,報告分析師:靳毅 SAC編號:S0350517100001,呂劍宇 SAC編號:S0350521040001

標題:跨年後,資金面怎么看?

地址:https://www.iknowplus.com/post/67741.html