需求、價格有所拖累,制造業景氣有待回升,建築業延續改善

核心觀點

12月PMI數據顯示,制造業產需延續回落,建築業景氣度有所回升,服務業連續兩月位於收縮區間。展望2024年,復蘇的質量及速度仍待需求的實質性回升。對於債市而言,年末在寬貨幣預期和年末配置力量的推動下,長債利率快速下行,短期內債市可能面臨一定的震蕩調整,但在降息正式落地前,利多難言出盡,債市或將延續偏強震蕩的格局。

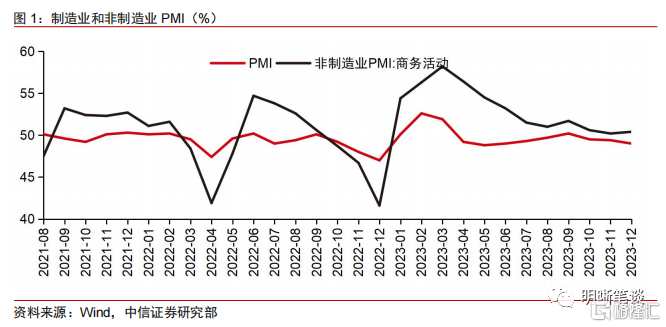

事項:12月31日,國家統計局發布12月中國採購經理指數運行情況。12月份,制造業採購經理指數(PMI)爲49.0%,比上月下降0.4pct,低於臨界點。非制造業商務活動指數爲50.4%,比上月回升0.2pct,高於臨界點。

12月的PMI數據呈現出以下三個方面的重要特徵:一、新訂單指數連續三月下滑,現階段需求仍未充分恢復。二、原材料購進價格和出廠價格指數的差距擴大,中遊制造業企業利潤或受到一定程度的影響。三、新出口訂單延續下滑,許多企業反映海外訂單減少,外需依然偏弱。

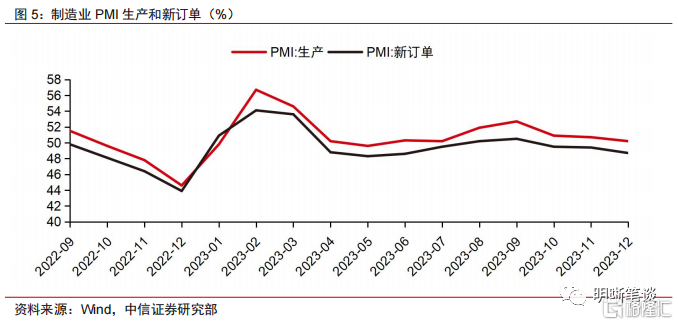

制造業生產保持擴張但步伐有所放緩,需求指標連續三月有所回落。12月PMI生產指數較上月下降0.5pct至50.2%,連續7月位於擴張區間,生產經營活動預期指數小幅上升至55.9%,隨着一系列穩增長政策的出台落地,企業信心有所增強,制造業生產保持擴張,但修復斜率有所放緩,主要受需求仍未充分恢復的影響。12月新訂單指數較上月下降0.7pct至48.7%,連續三月有所回落並位於收縮區間,反映現階段有效需求仍不足。此外,12月新出口訂單指數下降至45.8%,許多企業反映海外訂單減少,外需偏弱壓力仍存。總的來看,現階段需求端仍未充分恢復,對企業生產形成了一定制約,制造業基本面的持續改善仍需等待內外需的實質性好轉。

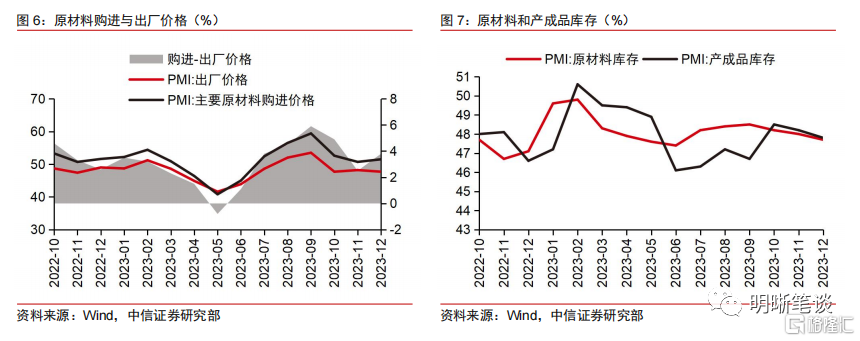

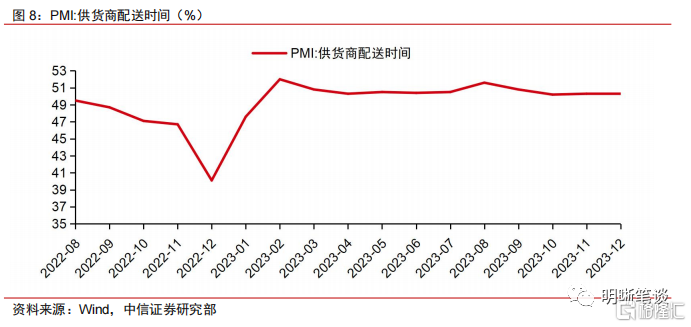

原材料和出廠價格一升一降,中遊制造業企業利潤或將受到影響。受限於需求回落,企業採購速度有所放緩,12月採購量指數下降至49.0%,原材料庫存指數和產成品庫存指數分別小幅下降至47.7%和47.8%。價格方面,主要原材料購進價格指數和出廠價格指數分別爲51.5%和47.7%,較上月分別上升0.8pct和下降0.5pct。12月原材料價格有所回升,疊加出廠價格的下降,二者之差擴大至3.8pcts,爲歷史上較高水平,受此影響,中遊制造業企業利潤或在一定程度上受到影響。

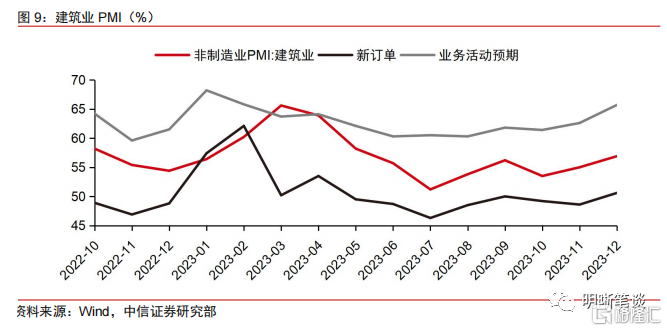

特別國債、寬地產政策持續發力,疊加節前施工因素,建築業景氣度持續回升。12月建築業商務活動指數56.9%,較上月上升1.9pcts,處於七個月以來的高點。12月建築業新訂單指數爲50.6%,較上月上升2.0pcts,建設需求邊際回暖。據21世紀經濟報道,萬億特別國債已增發完畢,資金撥付上,12月中下旬發改委披露的前兩批國債項目清單顯示,擬安排增發國債金額超8000億元,投入1.25萬個項目。增發國債中的部分資金已用於基礎設施建設,12月建築業景氣度迎來提升。同時,在寬地產政策的推動下,11月房屋新开工面積同比大幅扭轉爲正,對建築業的持續改善也有一定貢獻。從市場預期來看,建築業業務活動預期指數爲65.7%,建築業企業對市場發展信心較足。我們認爲,短期內隨着寬地產政策與增發國債的有效支撐,建築業較高景氣度將得到保持,但其可持續性仍需觀察地產投資的拐點。

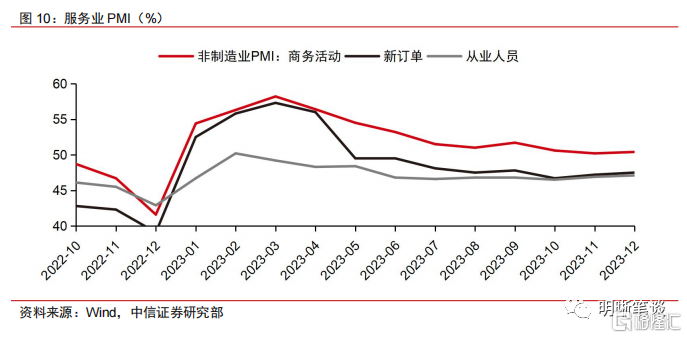

寒潮影響下新訂單延續低位,服務業尚未呈現邊際改善。12月服務業商務活動指數爲49.3%,連續兩月位於收縮區間。2020年以來,僅在疫情較爲嚴重時期,出現過服務業景氣度位於臨界點以下的情況;疫前三年,服務業PMI中樞高達53.3%。從供需層面來看,12月服務業新訂單指數爲47.0%,連續8月位於臨界點以下,需求不足是制約服務業回暖進程的關鍵因素。從具體行業看,受近期寒潮等因素影響,部分與出行消費相關的服務行業市場活躍度偏弱,而郵政、電信廣播電視及衛星傳輸服務、貨幣金融服務、保險等行業商務活動指數均位於較高景氣區間。

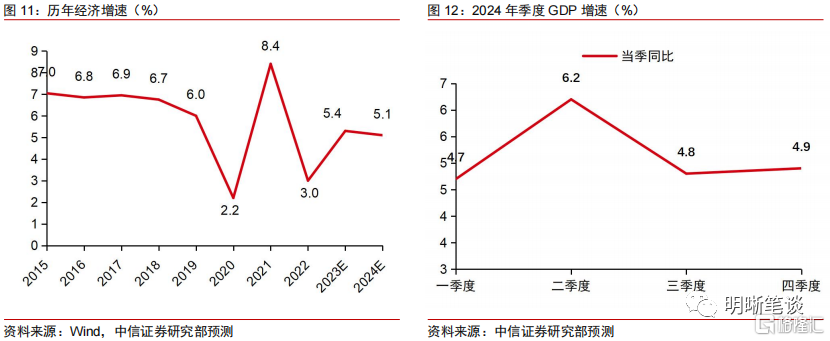

2024宏觀展望:一季度經濟有望回升。預計2024年經濟將在2023年基礎上有所修復,2024年經濟看點在於逆周期調節政策下基建投資的韌性,以及在政府支出增加以及通脹回升的提振下消費增速中樞有望小幅擡升,出口方面結構性亮點顯現,仍需關注外需的變化。從經濟內生動能修復的節奏上看,2024年年初政策集中發力階段,經濟延續回暖的趨勢較爲確定。

債市策略:12月PMI數據顯示,制造業PMI延續回落,新訂單及新出口訂單進一步下滑,反映內外需仍未充分恢復。對於債市而言,年末在寬貨幣預期和年末配置力量的推動下,長債利率快速下行,其中超長期國債利率下行幅度更大,短期內債市可能面臨一定的震蕩調整,但在降息正式落地前,利多難言出盡,收益率曲线仍有進一步下移的空間,債市或將延續偏強震蕩的格局。

風險因素:國內政策力度超預期變化;經濟復蘇不及預期;海外主要經濟體衰退;地緣政治衝突加劇。

正文

制造業產需延續回落,建築業景氣回升

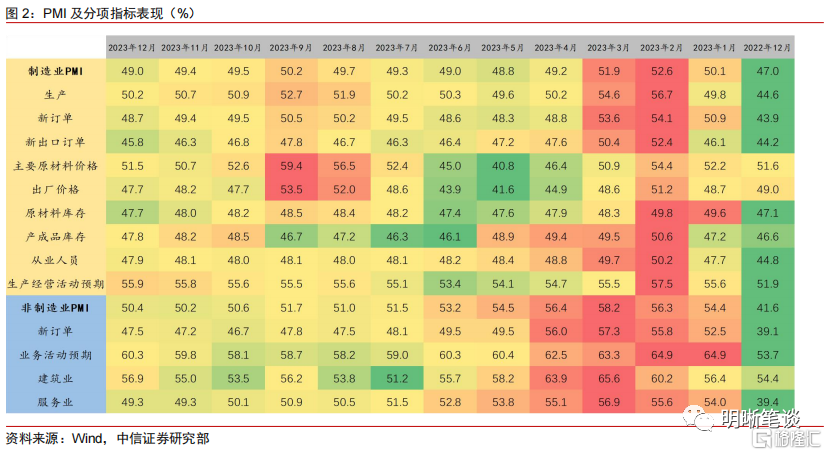

12月PMI主要指標顯示,制造業產需延續回落,需求不振對生產形成一定制約,建築業景氣度延續回升。1. 供需層面:生產指數和新訂單指數分別爲50.2%和48.7%,較上月分別下降0.5pcts和0.7pcts,需求進一步回落,對生產形成一定制約。2. 價格層面:原材料購進價格指數爲51.5%,較上月上升0.8pcts。出廠價格指數爲47.7%,較上月下降0.5pcts。3. 建築業:建築業商務活動指數爲56.9%,較上月上升1.9pcts。4. 服務業:服務業商務活動指數爲49.3%,與上月持平。5. 各規模企業:大型企業PMI爲50.0%,比上月下降0.5pcts,連續七個月位於擴張區間,但有一定回落;中型企業PMI爲48.7%,比上月下降0.1pcts;小型企業PMI爲47.3%,比上月下降0.5pcts,持續低於臨界點。

制造業:生產保持擴張,需求進一步回落

制造業生產保持擴張但步伐有所放緩,需求指標連續三月有所回落。12月PMI生產指數較上月下降0.5pct至50.2%,連續7月位於擴張區間,生產經營活動預期指數上升0.1pct至55.9%,隨着一系列穩增長政策的出台落地,企業信心有所增強,制造業生產保持擴張,但修復斜率有所放緩,主要受需求仍未充分恢復的影響。12月新訂單指數較上月下降0.7pct至48.7%,連續三月有所回落並位於收縮區間,反映現階段有效需求仍不足。此外,12月新出口訂單指數環比下降0.5pct至45.8%,連續2月下滑,許多企業反映海外訂單減少,外需偏弱壓力仍存。總的來看,現階段需求端仍未充分恢復,對企業生產形成了一定制約,制造業基本面的持續改善仍需等待內外需的實質性好轉。

庫存雙降,原材料價升出廠價落

原材料和出廠價格一升一降,中遊制造業企業利潤或將受到影響。12月採購量指數爲49.0%,較上月下降0.6pct;12月原材料庫存指數和產成品庫存指數分別爲47.7%和47.8%,分別較上月下降0.3pct和0.4pct,受限於需求回落,企業採購速度有所放緩。價格方面,主要原材料購進價格指數和出廠價格指數分別爲51.5%和47.7%,較上月分別上升0.8pct和下降0.5pct。12月原材料價格有所回升,疊加出廠價格的下降,二者之差擴大至3.8pcts,爲歷史上較高水平,受此影響,中遊制造業企業利潤或將在一定程度上受到影響。

建築業:多重因素促進景氣度持續回升

特別國債、寬地產政策持續發力,疊加節前施工因素,建築業景氣度持續回升。12月建築業商務活動指數56.9%,較上月上升1.9pcts,處於七個月以來的高點。12月建築業新訂單指數爲50.6%,較上月上升2.0pcts,建設需求邊際回暖。據21世紀經濟報道,萬億特別國債已增發完畢,資金撥付上,12月中下旬發改委披露的前兩批國債項目清單顯示,擬安排增發國債金額超8000億元,投入1.25萬個項目。增發國債中的部分資金已用於基礎設施建設,12月建築業景氣度迎來提升。同時,在寬地產政策的推動下,11月房屋新开工面積同比大幅扭轉爲正,對建築業景氣的持續改善也有一定貢獻。從市場預期來看,建築業業務活動預期指數爲65.7%,建築業企業對市場發展信心充沛。我們認爲,短期內隨着寬地產政策與增發國債的有效支撐,建築業較高景氣度將得到保持,但其可持續性仍需觀察地產投資的拐點。

服務業:低點後尚未出現邊際改善

寒潮影響下新訂單延續低位,服務業尚未呈現邊際改善。12月服務業商務活動指數爲49.3%,連續兩月位於收縮區間。2020年以來,僅在疫情較爲嚴重時期,出現過服務業景氣度位於臨界點以下的情況;疫前三年,服務業PMI中樞高達53.3%。從供需層面來看,12月服務業新訂單指數爲47.0%,連續8月位於臨界點以下,需求不足是制約服務業回暖進程的關鍵因素。從具體行業看,受近期寒潮等因素影響,部分與出行消費相關的服務行業市場活躍度偏弱,而郵政、電信廣播電視及衛星傳輸服務、貨幣金融服務、保險等行業商務活動指數均位於較高景氣區間。

2024宏觀經濟展望

行至2023年的最後一天,回顧全年,宏觀經濟經歷了曲折的修復過程,在疫情防控放开初期補償性修復階段過後,經濟內生動能彈性相對有限,核心原因是內需不足疊加外需走弱的內外共振。展望2024年,宏觀經濟條件將有哪些邊際變化,經濟走勢又將如何?

預計經濟增長5%左右,節奏前高後低

我們認爲,2024年經濟增長目標定在“5%左右”較爲合適。要實現中國經濟的長期規劃,“十四五”期間正常年份的經濟增長速度應保持在相對合理的水平,5%左右作爲政策目標的可能性較大。考慮到未來經濟形勢尚有一些不確定性,明年實現5%左右的經濟增長還需要宏觀政策進一步發力。

經濟節奏上,2024年年初經濟回暖的趨勢較爲確定。經濟節奏的判斷主要基於近期的宏觀政策信號以及過去幾年的經驗規律。年底到次年年初往往是政策集中發力的時期,今年四季度財政政策的力度已經確認,貨幣政策方面,中央經濟工作會議上提及“靈活適度”,釋放了積極的信號,預計明年一季度仍有進一步寬松的空間,有望支撐明年年初經濟回暖。

內需:基建對衝地產,消費等待提振

內需的變化主要取決於固定資產投資和消費的表現。從固定資產投資的角度看,房地產投資或難以顯著改善,制造業也面臨外需的擾動和考驗,基建作爲典型的逆周期政策抓手將發揮對投資需求的托底作用。從消費的角度看,居民消費能力的下滑意味着消費的增速中樞已經下移,但積極的因素在於明年政府支出強度以及通脹回升有望給消費帶來提振。

固定資產投資:基建對衝地產

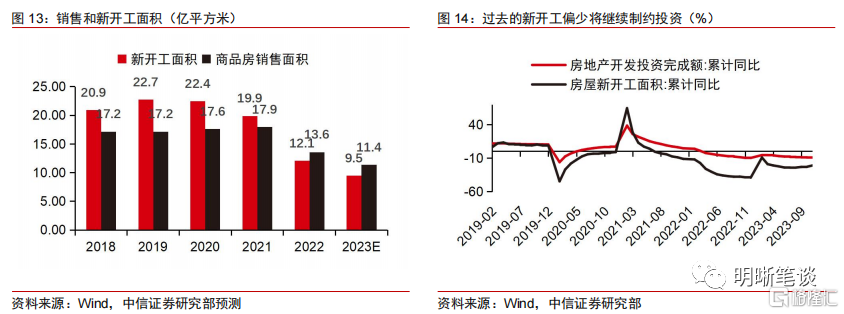

近兩年大幅下降的开工面積將對明年地產投資產生滯後影響。過去兩年,地產企業大幅縮減了开工面積。2022年房地產新开工面積爲12.1億平方米,預計今明兩年都將下降到10億平方米以下,兩年的新开工規模不及過去頂峰時期一年的水平。若明年房企的拿地和开工意愿仍然偏弱,預計明年地產投資難以迎來顯著改善。

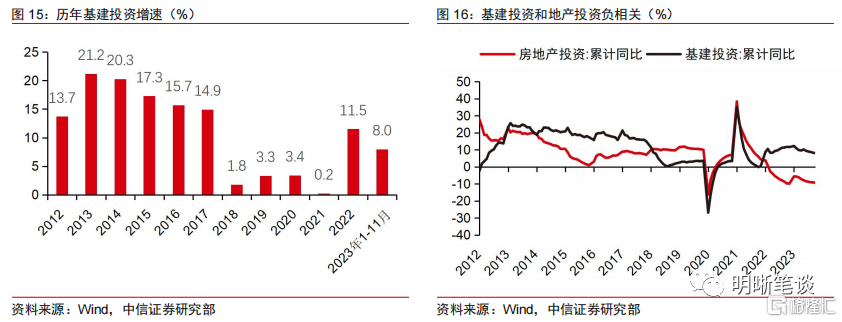

基建投資往往作爲對衝地產投資下行壓力的政策抓手。歷史上基建投資增速和地產投資增速之間呈現比較顯著的負相關關系,基建投資往往發揮逆周期調節和對衝作用。2023年四季度新增的1萬億特別國債發行後,其中一部分將用於水利相關的基礎設施建設,預計其作用大多會體現在明年,將爲明年基建投資和總需求帶來較大提振。不過,部分地區城投平台進入化債模式,將約束其投資擴張,會對基建投資有一定抑制作用。出於以上兩方面考慮,我們認爲明年基建投資將保持中高增速。

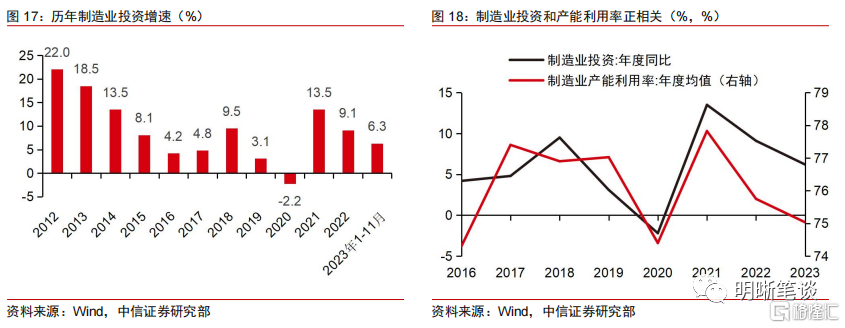

制造業投資增速或向均值回歸。制造業投資在過去三年中保持了高於趨勢的增速,原因在於疫情後制造業需求的上升和政策優惠支持力度加強。當前的制造業產能利用率已經處在歷史上相對較低的水平,在明年制造業需求,尤其是外需面臨不確定性的情況下,制造業投資面臨一定挑战,或將向趨勢增速回歸。

消費:來自財政和價格因素的提振

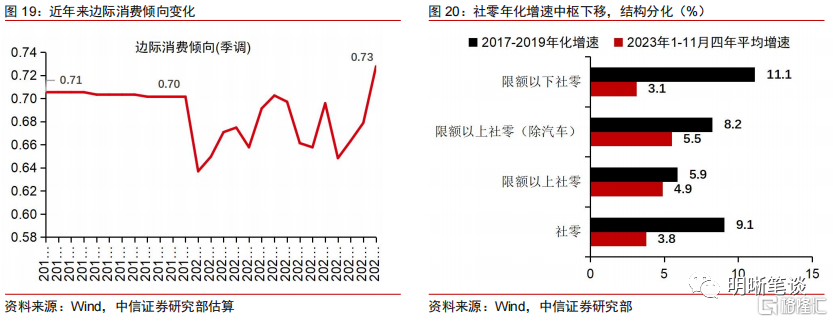

私人部門消費具有比較強的內生性,財政支出和價格因素或將對明年消費復蘇產生提振。我們估算,2023年三季度的居民邊際消費傾向已經回到甚至超過疫情前水平,但以社會消費品零售總額爲代表的消費數據表現仍然相對偏弱,或與私人部門收入和消費能力下降有關。明年消費的增量一部分將來自於財政支出的增加,今年四季度1萬億特別國債發行完畢,募集資金正在陸續使用,預計其影響將延續至明年,倘若明年繼續保持較強的財政支出力度,政府部門支出將傳導至居民收入,進而帶來商品消費需求的增量。

外需:低基數與結構亮點

2023年低基數以及2024年全球貨物貿易數量修復的預期或將支撐我國出口修復,與“一帶一路”沿线國家的貿易往來或有結構性亮點。新版《全球貿易展望與統計》(Global Trade Outlook and Statistic,WTO)預測:2024年全球貿易的上行風險和下行風險相對平衡,低基數疊加全球通脹壓力趨緩下全球經濟的增長,或有望帶動全球貿易量實現3.3%的同比增長。基於WTO對2024年全球貿易量的預測、以及我國出口和進口在全球貿易中的份額進行測算,我們預計2024年我國出口和進口均有望得到一定改善,全年同比增速或分別在2.0%和3.5%左右。

債市策略

12月PMI數據顯示,制造業PMI延續回落,新訂單及新出口訂單進一步下滑,反映內外需仍未充分恢復。對於債市而言,年末在寬貨幣預期和年末配置力量的推動下,長債利率快速下行,其中超長期國債利率下行幅度更大,短期內債市可能面臨一定的震蕩調整,但在降息正式落地前,利多難言出盡,收益率曲线仍有進一步下移的空間,債市或將延續偏強震蕩的格局。

風險因素

國內政策力度超預期變化;經濟復蘇不及預期;海外主要經濟體衰退風險;地緣政治衝突進一步加劇。

本文節選自中信證券研究部已於2023年12月31日發布的《2023年12月PMI點評及債市分析—需求、價格有所拖累,制造業景氣有待回升》報告,分析師:分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:需求、價格有所拖累,制造業景氣有待回升,建築業延續改善

地址:https://www.iknowplus.com/post/67291.html