6月英國央行議息會議前瞻:BOE加息周期尚未結束

結論

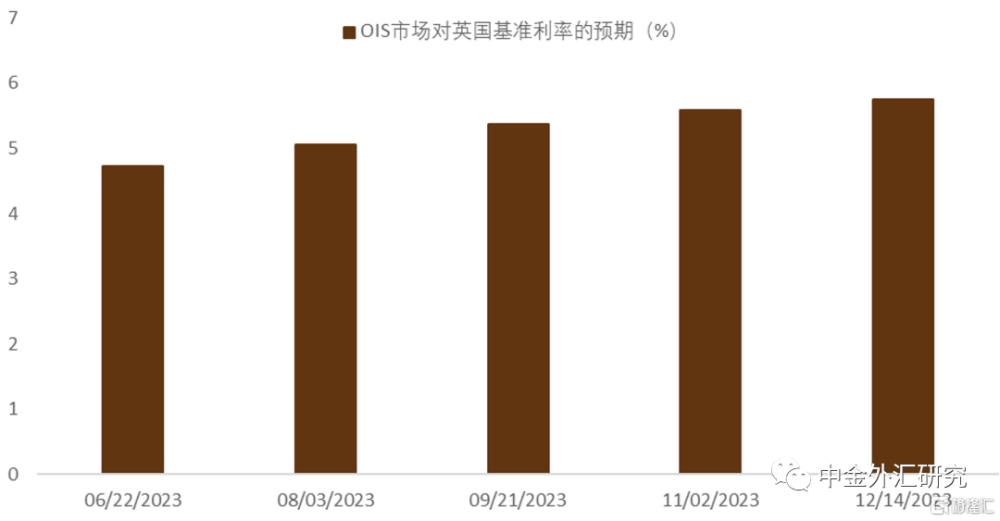

北京時間6月22日,英國央行(BOE)將公布最新的利率決議,BOE本輪加息周期已經累計加息450基點,而英國基准利率也上升至2008年金融危機以來的最高水平(圖1),不過近期英國通脹的壓力持續加之上周勞動力市場最新數據展示出的韌性使得市場對本次會議再次加息25個基點已經完全計價,OIS市場甚至有20%加息50基點的預期(圖2)。而在此背景下,英國2年期國債利率也漲至08年6月以來的新高5%附近,英鎊/美元也受此支撐一路漲至22年5月以來新高1.28附近。

圖表1:英國基准利率上升至08年金融危機以來最高水平

資料來源:Bloomberg,中金公司研究部

圖表2:OIS市場對英國加息預期

資料來源:Bloomberg,中金公司研究部

正文

具體看,我們對本次會議的預期如下:

預計BOE將基准利率從4.5%擡高至4.75%

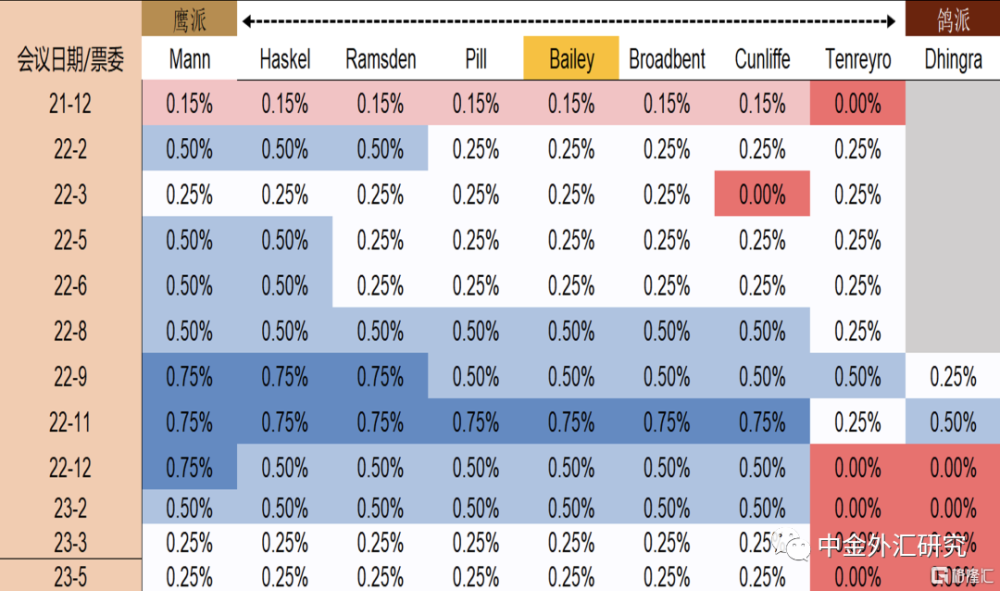

預計BOE將基准利率從4.5%擡高至4.75%,其中,投票結果很可能是7比2,Silvana Tenreyro和Swati Dhingra可能會投票支持維持利率不變(圖3)。此次會議將會是鴿派票委Tenreyro的最後一次議息會議,我們認爲她有可能會投票支持降息。但考慮到近期的經濟數據情況,我們認爲發生這種情況的可能性較低。而即使她真的投票支持降息,也不太可能改變最終的利率決議結果進而引發市場出現明顯波動。另外,我們也不能排除可能有個別鷹派票委投票支持加息50基點,其中 Catherine Mann, Jonathan Haskel 以及Dave Ramsden這三位以往較偏向鷹派的票委投票支持加息50基點的可能性較大。不過考慮到最鷹派的票委 Catherine Mann近期表示[1],“我仍然非常擔心持續的通脹壓力;不過,英國企業和家庭的通脹預期正在下降,這給我們帶來了希望。”我們推測,本次會上她可能會對25基點的加息幅度表示滿意,尤其是考慮到在此前2次的議息會議上,她都投票支持了加息25基點。

圖表3:BOE鷹鴿圖譜

資料來源:Bloomberg,中金公司研究部

關注貨幣政策委員會(MPC)有關貨幣政策指引的措辭

英國央行貨幣政策委員會(MPC)在5月份利率決定中維持指引不變,並且表示[2]:“貨幣政策委員會將繼續密切監控通脹壓力持續的種種跡象,包括勞動力市場狀況的緊張程度以及薪資增長和服務業價格通脹的走向。如果有證據表明壓力還會持續存在,那么就需要進一步收緊貨幣政策。”BOE在5月會議上的這番措辭保持了緊縮傾向,並且把指導未來利率決定的關注焦點放在了數據上。

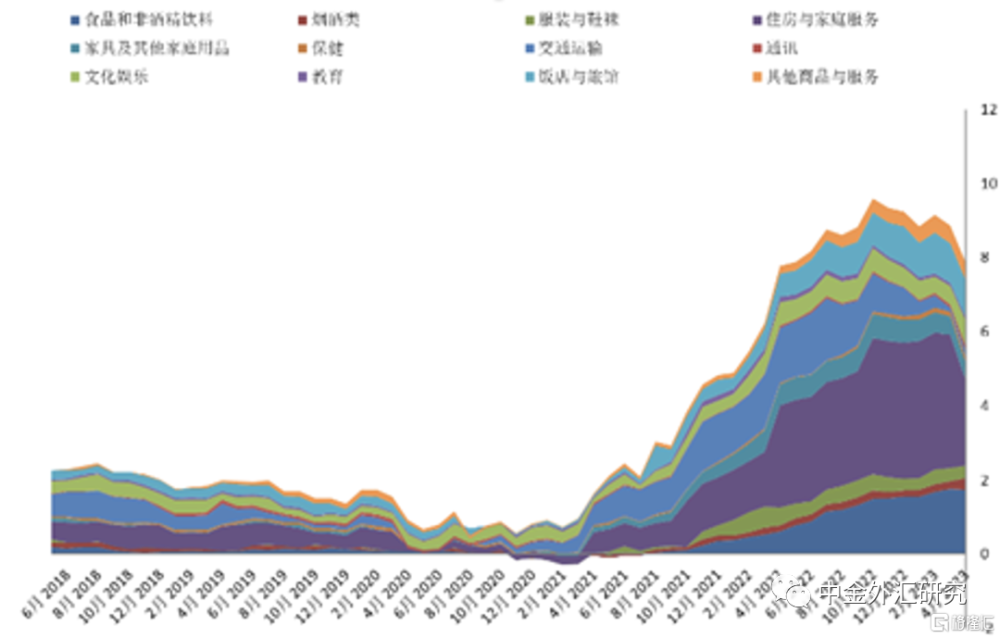

而自從5月議息會議以來,英國通脹雖然在4月份降至8.7%,這一水平雖然較2022年10月的歷史峰值11%有了明顯改善,但這一下降的幅度仍然不及預期(市場預計4月份通脹將降至8.2%,而英國央行則預計將降至8.4%),由此可見雖然能源價格的回落使得通脹壓力有所減弱,但通脹壓力依舊較大。尤其值得注意的是英國核心通脹在上半年不降反升,這也和歐元區核心通脹近期出現的見頂跡象形成鮮明對比。剔除能源和食品的核心通脹從3月份的6.2%上升至4月份的6.8%,這也是1992年以來最高水平,高於市場預測的6.4%。而英國央行最感興趣的,通脹籃子中與英國國內經濟演變最爲緊密的服務業價格從3月份的6.6%上升至4月份的6.9%,這同樣是自1992年以來的最高水平(圖4)。尤其值得關注的是,本次BOE會議的前一天(北京時間6月21日)將公布5月的CPI數據(目前市場預計總體通脹以及核心通脹分別會保持在8.4%和6.8%的歷史高位),如果數據顯示英國依舊面臨如此高的通脹壓力,BOE可能會在本次會議上釋放偏鷹信號。

另外,上周公布的最新就業數據顯示:在截至4月的三個月的失業率保持在3.8%,這與MPC的預測大致相符(委員會預計直到2024年第一季度失業率將保持在這一水平)。勞動力市場中更值得注意的是薪資增速,在截至4月的三個月裏,私人部門的固定工資增速從3月份的7.1%上升至7.6%,這遠高於與2%通脹目標一致的3%-3.5%區間,這樣的數據也有希望超過MPC對2023年第二季度6.3%的預測。而近期根據英國當地招聘中介Indeed發布的最新高頻數據顯示[3],5月在indeed平台上發布職位招聘的公司支付的工資同比上漲7.2%,而這也是自2019年以來的最高增速(這也高於官方公布的今年一季度6.7%的工資增速)。

總的來說,我們認爲,與商品相比,服務業價格受全球經濟環境影響的程度較低,其價格上漲可能比商品價格上漲更持久而這至少在今年夏天結束之前會迫使BOE繼續其加息周期(我們預計本次會議過後,BOE至少還會在8月議息會上再次加息)。

圖表4:英國通脹壓力依舊較大

資料來源:Bloomberg,中金公司研究部

預計MPC並不會在本次會議上暗示加息終點利率的高度

鑑於本次加息25基點已經被市場完全計價,市場的焦點可能更在於有關本輪加息終點利率的高度上,但本次會上MPC大概率不會給出任何暗示,而將這個懸念留給8月的議息會議,屆時BOE將公布有關經濟和通脹的最新預測,因此屆時MPC將會有更多的數據支撐進而對利率路徑做出全面的預測。

不過,我們需要尤其留意新聞發布會上行長貝利的措辭,鑑於他曾經在發布會上打壓市場當時對BOE激進的加息預期,我們也並不能完全排除貝利發表類似的評論。考慮到近期的經濟數據顯示出英國面臨的通脹壓力依舊較大,而這應該會支撐BOE在8月會上繼續加息,但9月的議息會上,BOE可能將會視數據而對利率決議做出新的決定。屆時可能有一定停止加息的風險,尤其考慮到MPC屆時可能對貨幣政策傳導的滯後性變得更加敏感,前英國央行官員Michael Saunders近期就表示過[4],“在最近40年以來最快的連續加息之後,英國經濟正走向一個更痛苦的時期。利率變化的效應峰值通常需要一年左右的時間來顯現,我們還沒有感受到太多利率大幅上升的影響。這種痛苦會在接下來的幾個季度到來。”另外,MPC去年就曾經對基准利率上漲至5%對英國家庭和企業的負面影響發出過警告[5],因而我們目前認爲今年9月的議息會議可能會成爲BOE調整貨幣政策的一個潛在的時點。

市場可能會在本次會後出現“賣事實”的反應

基於目前衍生品市場已經完全計價了25基點的加息,對今年年內也有100基點左右的大幅加息預期,如果本次會上BOE僅僅是兌現這樣的預期而加息25基點但未給出對未來利率路徑的明確暗示(這也是我們的基准預期),那么英鎊很可能走出“賣事實”的回落行情;從盤面上看,英鎊/美元已經在市場對BOE加息預期的支撐之下漲至年內高點1.28附近,而一周期風險反轉期權目前也處於2021年以來較爲極端的看漲水平附近(圖5),我們提醒投資者需小心英鎊在本次議息會後出現回落的行情。技術層面看,英鎊/美元近期的上漲可能在200周均线附近1.2880遇到較強的阻力,本次BOE會議落地後可能出現衝高回落的行情。下方近期關鍵支撐則位於100周均线1.2635附近(圖6)。

圖表5:英鎊/美元1周期風險反轉期權

資料來源:Bloomberg,中金公司研究部

圖表6:英鎊美元可能在本次會後出現衝高回落走勢

資料來源:Bloomberg,中金公司研究部

注:本文來自中金公司2023年6月21日已經發布的《6月英國央行議息會議前瞻:BOE加息周期尚未結束》,報告分析師:李劉陽 SAC 執業證書編號:S0080121120085 SFC CE Ref:BSB843;張文朗 SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

標題:6月英國央行議息會議前瞻:BOE加息周期尚未結束

地址:https://www.iknowplus.com/post/6493.html