大選年,美國財政“易寬難緊”?

摘要

2024年,美國將迎來後疫情時代的首次總統選舉。經驗上,大選年的聯邦政府財政赤字率略高於非大選年。這一統計現象是否顯著?政治能否成爲影響2024年美國財政政策立場的關鍵因素、寬財政空間有多大?

熱點思考:大選年,美國財政“易寬難緊”?

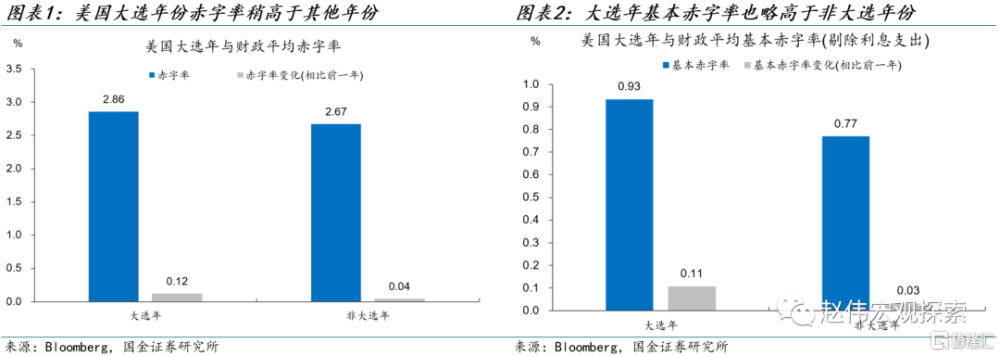

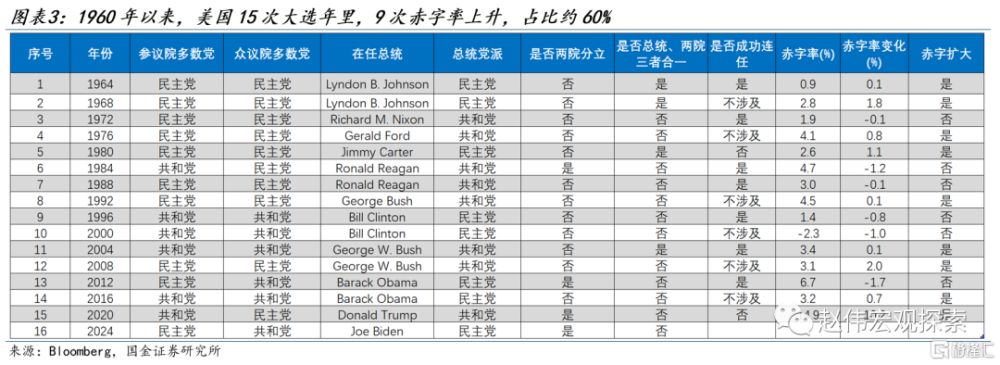

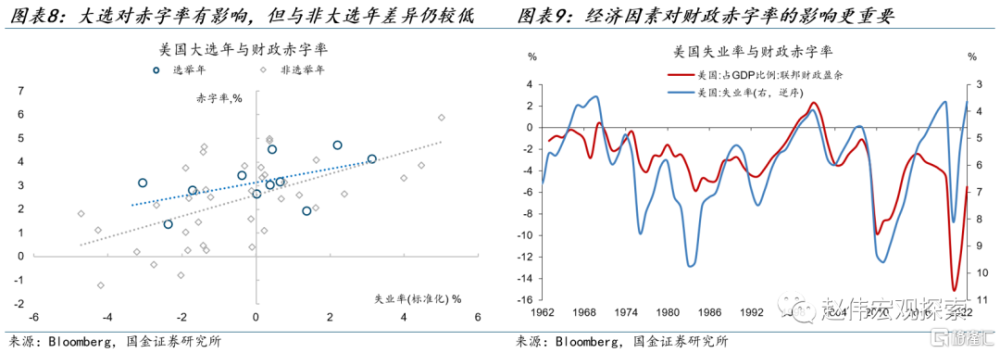

經驗上,大選年美國財政赤字率略高於非選舉年。美國1960年以來的15次大選年裏,有9次赤字率上升,佔比約60%。剔除疫情後的異常年份,大選年平均赤字率爲2.86%,較非選舉年的赤字率2.67%高出約0.19個百分點;剔除利息支出後的基本赤字率表現也類似。大選年份赤字率雖更高,但較非大選年份的差異較低,均在0.2個點以內。

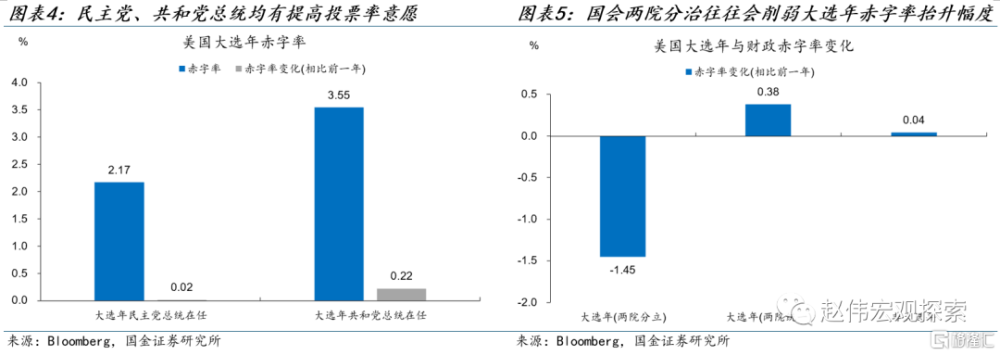

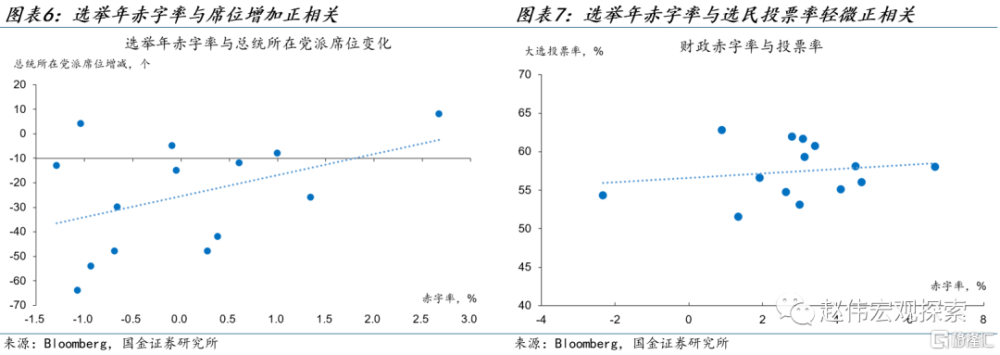

大選年美國兩黨總統均傾向於擴大赤字,但國會兩院分立會削弱總統擴大財政赤字的能力。大選年份,共和黨在任總統赤字率平均擡升0.2個百分點,提升幅度略高於民主黨。若兩院分屬兩黨則會使赤字率較前一年平均降低1.5個百分點。從收益來看,擴大財政力度能小幅提高選民投票率,一定程度提高總統所在黨派的席位獲取數量。

雖然執政黨有動力影響財政力度,但大選並非決定赤字率的核心因素,經濟周期的影響更顯著。從統計學均值上看,選舉年美國財政赤字率略高,但在散點圖的分布上,選舉年和非選舉年的赤字率分布並不具有系統性差異。從赤字率的決定因素來看,財政赤字率受經濟周期的影響更顯著,美國赤字率與失業率呈現同步變化的趨勢。

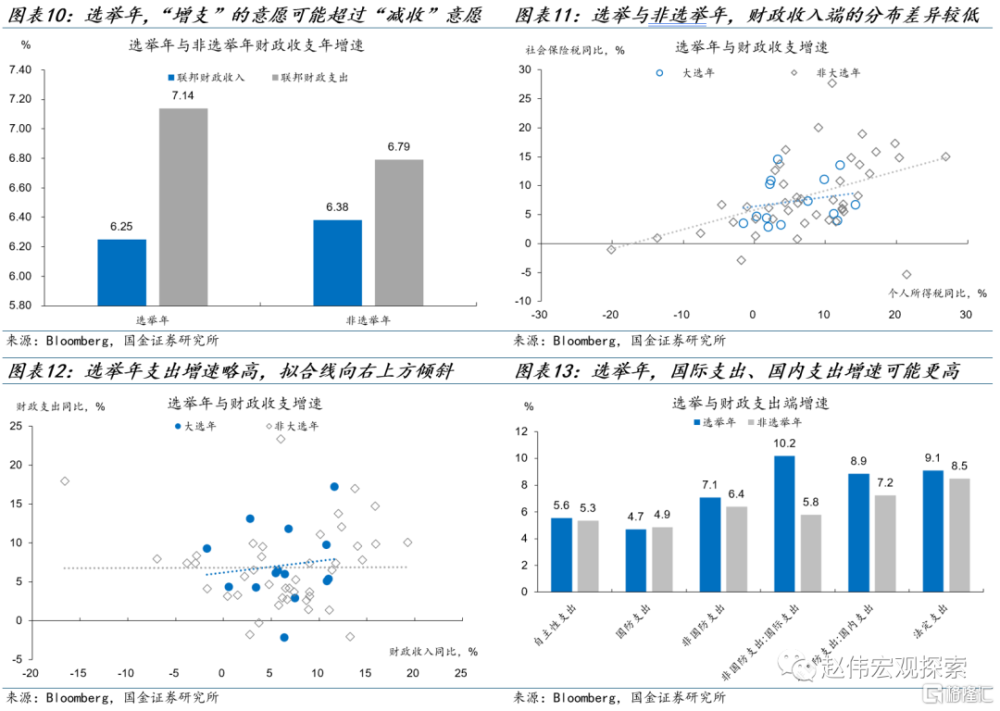

大選年美國總統及執政黨往往通過增加支出的方式擴大財政赤字,財政收入端的差異較低。相較於非選舉年,大選年支出增速平均擴大0.4個百分點至7.1%,收入增速平均減少0.1個百分點至6.25%,收入端的增速差異較低。支出端的國際支出、國內支出增速提升幅度更高。主因或在於政府對收入的控制能力更弱,對支出的調整余地更廣。

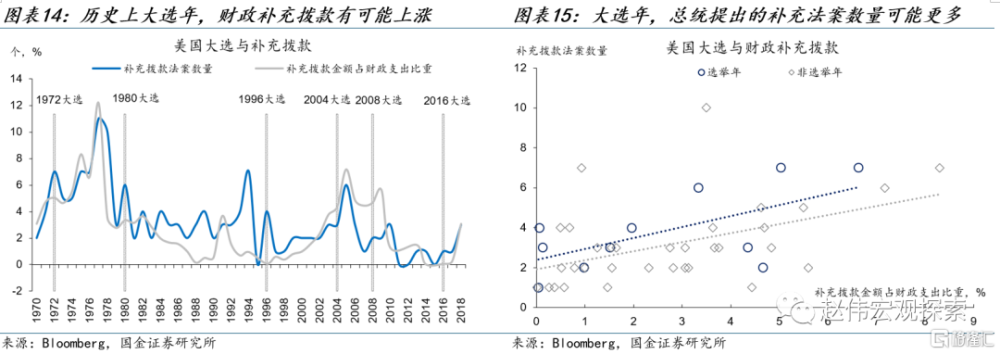

具體而言,美國總統可通過補充撥款的方式增加財政支出,但可能受到國會兩院分治的制約。1996、2008、2016年等大選年,補充撥款法案數量或金額均出現上升。補充撥款也需經國會立法通過,例如,拜登2023年提出了總計約1060億美元的補充撥款請求,然而截至2023年12月底,仍未獲得國會通過。

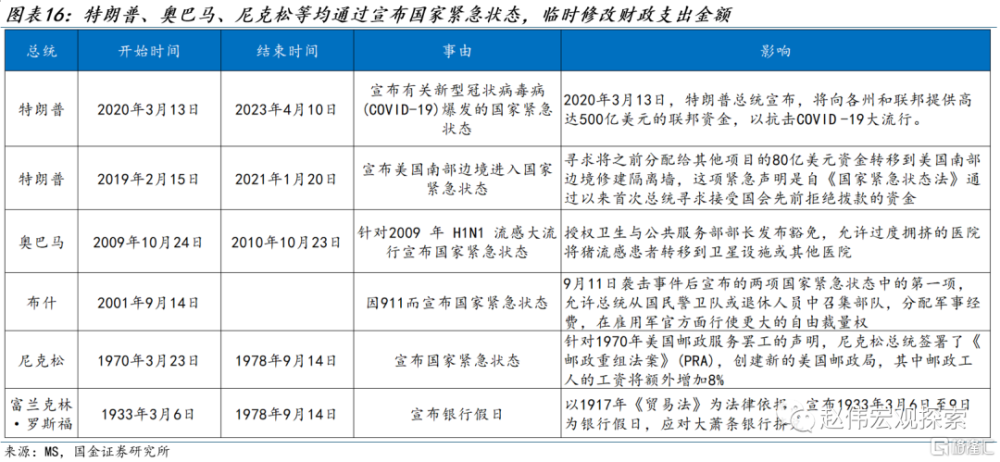

此外,總統也可宣布國家緊急狀態,增加相關支出,但理由不充分可能將遭到反噬。疫情期間,特朗普宣布國家進入緊急狀態,當月即推出500億美元的財政救助計劃;“911”事件後,布什總統也通過國家緊急狀態增加了國防支出。但2019年,特朗普爲給邊境牆項目提供80億美元財政資金,宣布國家進入緊急狀態,引發了廣泛的反對聲音。

歷史均值可能掩蓋差異及波動,針對明年美國財政狀態,需具體分析,2024財政擴張仍可能面臨較大約束。一方面,明年美國參議院、衆議院兩院分治,兩黨分歧加大,將限制總統新增財政撥款的可能。另一方面,通過國家緊急狀態修改財政支出的可能性也較低。對外,拜登國際支出受挫折,對內金融風險較低,財政大規模救助可能性偏低。

明年財政支出還將受到債務上限協議的約束,是以往大選年較少出現的情況。《財政責任法案》將2024年自主性支出上限設置爲1.59萬億美元,且無論正式撥款通過與否,明年自主性支出都將削減。歷史上,支出上限的約束有效力較強。2011年《預算控制法》引入預算上限和自動削減機制後,實際支出額均低於預算授權上限額。

風險提示

地緣政治衝突升級;美聯儲再次轉“鷹”;金融條件加速收縮;

報告正文

一、熱點思考: 大選年,美國財政“易寬難緊”?

(一)歷史上的選舉年,美國財政有何特徵?

歷史上的美國大選年,受政治因素影響,財政赤字率略高於非選舉年。美國1960年以來的15次大選年裏,9次赤字率上升,佔比約60%。剔除疫情後的異常年份,大選年平均赤字率爲2.86%,較非選舉年的赤字率2.67%高出約0.19個百分點;大選年赤字率平均上升0.12個百分點。剔除利息支出後的基本赤字率表現也類似,大選年基本赤字率平均爲0.9%,非大選年爲0.77%,前者高出0.16個百分點。大選年份赤字率雖更高,但較非大選年份的差異較低,均在0.2個點以內。

大選年美國兩黨總統均傾向於擴大赤字,但國會兩院分立會削弱總統擴大財政赤字的能力。大選年份,共和黨及民主黨在任總統均傾向於提高赤字率,共和黨在任總統赤字率平均擡升0.2個百分點,提升幅度略高民主黨。但大選年若出現參衆兩院分屬兩黨的情況,則會使赤字率較前一年平均降低1.5個百分點,兩院統一則使赤字率平均升高0.4個點,高於一般年份。從收益來看,擴大財政力度能小幅提高選民投票率,一定程度提高總統所在黨派的席位獲取數量,因而美國總統及執政黨有動力提升財政積極性。

雖然執政黨有動力影響財政力度,但大選並非決定赤字率的核心因素,經濟本身的作用更重要。從統計學均值上看,選舉年美國財政赤字率略高,但在散點圖的分布上,選舉年和非選舉年的赤字率分布並不具有系統性差異。從赤字率的決定因素來看,財政赤字率受經濟周期的影響更顯著,美國赤字率與失業率呈現同步變化的趨勢。因此,考察明年赤字率的變化時,仍需具體分析。

(二)大選期間,美國通過哪些方式調整赤字?

大選年,美國總統及執政黨往往通過增加支出的方式擴大財政赤字,財政收入端的差異較低。選舉年財政收支兩端的特徵往往表現爲“增支減收”:收入增速降低,支出增速擴大,並且支出增速擴張的幅度大於收入增速減少的幅度。平均而言,相較於非選舉年,大選年支出增速擴大0.4個百分點至7.1%,收入增速減少0.1個百分點至6.25%。收入端,選舉與非選舉年的增速分布差異較低。支出端,自主性支出中的國際支出、國內支出平均增速提升幅度更高。主因可能在於政府對財政收入的控制能力更弱,自主性支出的調整余地更廣。

具體而言,美國總統可通過補充撥款的方式增加財政支出,但可能受到國會兩院分治的制約。補充撥款(Supplemental Appropriations)是指在財政年度內,總統爲應對不可預見的开支或政策調整而額外申請的資金,包括對內和對外支出。1996、2008、2016年等大選年,補充撥款法案數量或金額均出現上升。且選舉年,總統提出的補充撥款法案數量也更多。但補充撥款也需經國會立法通過,受兩院分立的制約。例如,拜登2023年提出了總計約1060億美元的補充撥款請求,包括對烏克蘭的614億美元援助、對以色列的143億美元援助、對美墨邊境安全的126億美元支出等,但截至2023年12月底,仍未獲得國會通過,共和黨控制的衆議院反對聲音尤爲強烈。

此外,總統也可宣布國家緊急狀態,增加相關支出,但理由不充分可能將遭到反噬。疫情期間,特朗普宣布國家進入緊急狀態,當月即推出500億美元的財政救助計劃;1970年,尼克松爲應對郵政工人罷工而宣布進入緊急狀態,爲結束罷工,最終同意將郵政工人的工資提高8%。“911”事件後,布什總統也通過國家緊急狀態增加了國防支出。2008年金融危機時期,財政也分配了更多救助資金。大蕭條時期,爲應對銀行倒閉危機,羅斯福總統同樣宣布國家進入緊急狀態。需要關注的是,總統宣布國家緊急狀態需要有合理的理由,2019年,特朗普爲給邊境牆項目提供80億美元財政資金,宣布國家進入緊急狀態,引發廣泛的反對聲音,此項撥款最終遭到國會推翻。

(三)後疫情首次大選,明年美國財政赤字會擴張嗎?

歷史上大選年平均赤字率雖有所擴大,但較非大選年之間的差異並不顯著,且平均值可能掩蓋差異與波動,具體分析來看,明年財政擴張仍可能面臨較大約束。

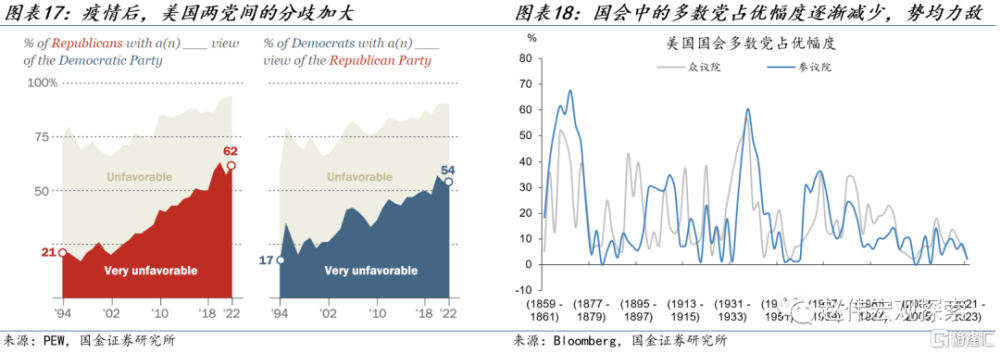

明年美國參議院、衆議院兩院分治,兩黨分歧加大,將限制總統新增財政撥款的可能。2023年中期選舉後,共和黨重新奪回衆議院多數黨地位,2024年大選將面臨參議院由民主黨控制,衆議院由共和黨控制的兩院分治場景。此外,疫情後美國兩黨間的分歧較以往更加嚴重。2022年,62%的共和黨人對民主黨持有負面看法,54%的民主黨人同樣對共和黨不滿。加之美國國會近年來多數黨佔優幅度逐漸減少,兩黨在國會中的力量勢均力敵,財政補充法案通過的難度更高。

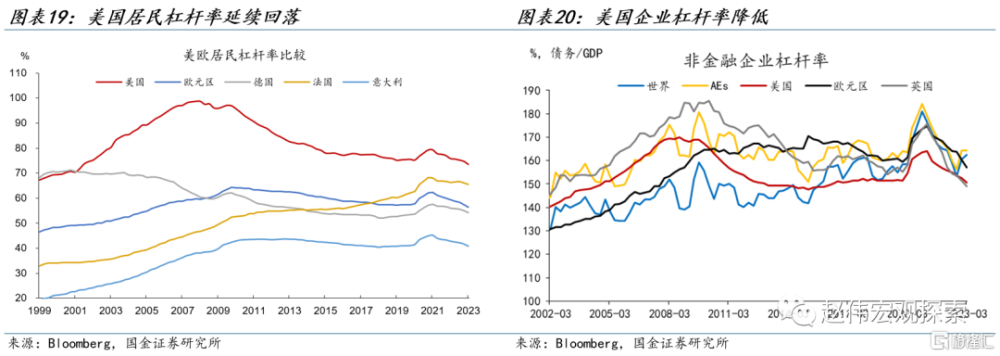

總統通過國家緊急狀態大幅修改財政支出的可能性也較弱。如前文所述,在突發事件或經濟明顯衰退的情形下,總統可能將宣布緊急狀態,支出方向包括對外的國際事務支出及對內的自主性支出。對外方面,拜登政府主導的援助烏克蘭、以色列項目均在國會遭受挫折;對內方面,明年美國金融風險、經濟衰退壓力仍較低。美國非金融企業槓杆率整體平穩,償債率處於較低位置,利息覆蓋倍數較高,信用風險較爲可控。美國家庭部門整體處於持續去槓杆狀態,償債率處於低位,宣布國家緊急狀態的可能性或降低。

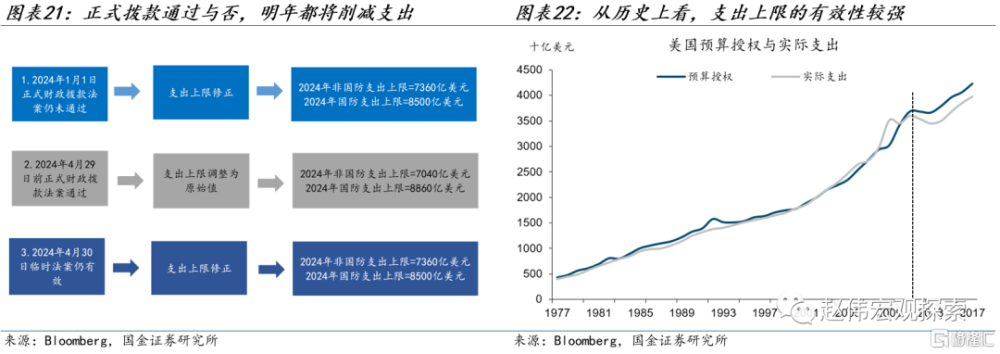

此外,明年財政支出還將受到債務上限協議的約束,是以往大選年較少出現的情況。2023年債務上限談判期間,兩黨達成的《財政責任法案》將2024年自主性支出上限設置爲1.59萬億美元(其中國防支出8860億,非國防支出7040億),2025年爲1.61萬億美元(其中國防支出8950億,非國防支出7110億)。若2024年1月1日前,正式撥款法案仍未通過,24財年上限將在前一年基礎上減少1%,若2024年4月29日前,正式撥款法案通過,則24財年上限將恢復爲原始值。無論正式撥款通過與否,明年自主性支出都將削減。從歷史上看,支出上限的約束有效性較強。2011年《預算控制法》引入預算上限和自動削減機制後,除疫情期間的特殊年份外,實際支出額均低於預算授權上限額。

經過研究,本文發現:

(1)歷史上的美國大選年,受政治因素影響,財政赤字率略高於非選舉年。美國1960年以來的15次大選年裏,9次赤字率上升,佔比約60%。剔除疫情後的異常年份,大選年平均赤字率爲2.86%,較非選舉年的赤字率2.67%高出約0.19個百分點;剔除利息支出後的基本赤字率表現也類似,大選年基本赤字率平均爲0.9%,非大選年爲0.77%。

(2)雖然執政黨有動力影響財政力度,但大選並非決定赤字率的核心因素,經濟本身的作用更重要。從統計學均值上看,選舉年美國財政赤字率略高,但在散點圖的分布上,選舉年和非選舉年的赤字率分布並不具有系統性差異。從赤字率的決定因素來看,財政赤字率受經濟周期的影響更顯著,美國赤字率與失業率呈現同步變化的趨勢。

(3)大選年美國總統及執政黨往往通過增加支出的方式擴大財政赤字,財政收入端的差異較低。相較於非選舉年,大選年支出增速平均擴大0.4個百分點至7.1%,收入增速平均減少0.1個百分點至6.25%。收入端的增速差異較低。支出端的國際支出、國內支出增速提升幅度更高。主因或在於政府對收入的控制能力更弱,對支出的調整余地更廣。

(4)歷史均值可能掩蓋差異及波動,針對明年美國財政狀態,需具體分析,2024財政擴張仍可能面臨較大約束。一方面,明年美國參議院、衆議院兩院分治,兩黨分歧加大,將限制總統新增財政撥款的可能。另一方面,通過國家緊急狀態修改財政支出的可能性也較低。拜登對外國際事務支出受挫折,對內金融風險較低,財政大規模救助可能性偏低。

(5)明年財政支出還將受到債務上限協議的約束,是以往大選年較少出現的情況。《財政責任法案》將2024年自主性支出上限設置爲1.59萬億美元,且無論正式撥款通過與否,明年自主性支出都將削減。歷史上,支出上限的約束有效力較強。2011年《預算控制法》引入預算上限和自動削減機制後,實際支出額均低於預算授權上限額。

風險提示

1、 俄烏战爭持續時長超預期。俄烏雙方陷入持久战,美歐對俄制裁力度只增不減,滯脹壓力加速累積下,貨幣政策抉擇陷入兩難境地。

2、 穩增長效果不及預期。債務壓制、項目質量等拖累穩增長需求釋放,資金滯留在金融體系;疫情反復超預期,進一步抑制項目开工、生產活動等。

3、 疫情反復。國內疫情反復,對項目开工、线下消費等抑制加強;海外疫情反復,導致全球經濟活動、尤其是新興經濟體壓制延續,出口替代衰減慢。

注:本文來自國金證券於2023年12月24日發布的證券研究報告:《大選年,美國財政“易寬難緊”?》,證券分析師:趙 偉(執業S1130521120002)zhaow@gjzq.com.cn

陳達飛(執業S1130522120002)chendafei@gjzq.com.cn

趙 宇(執業S1130523020002)zhaoyu2@gjzq.com.cn

標題:大選年,美國財政“易寬難緊”?

地址:https://www.iknowplus.com/post/64855.html