港股收評:恆科指大跌4.37%,遊戲股集體雪崩,網易暴跌逾24%

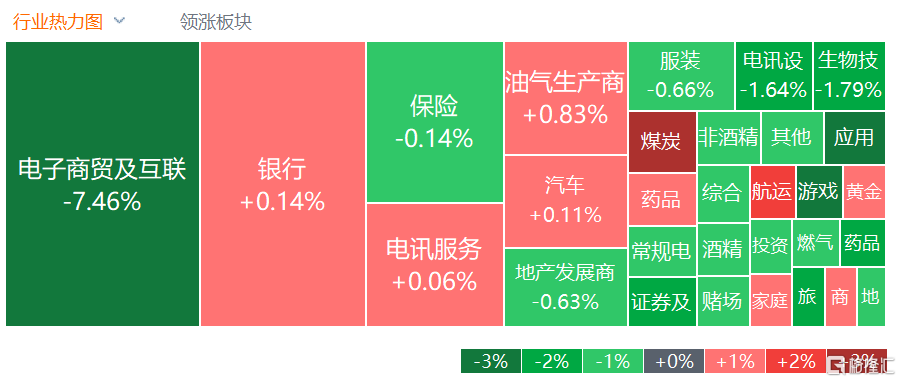

12月22日,網絡遊戲新規嚇崩權重遊戲股,拖累港股三大指數直线下挫,恆生科技指數大幅收跌4.37%表現最差,且刷新階段低價,恆指、國指分別下跌1.69%及2.33%,市場情緒再次陷入低迷。

盤面上,以騰訊、網易爲首的遊戲股暴跌,網易最終下跌24.6%,騰訊大跌超12%,心動公司、中手遊、創夢天地等紛紛走低;教育股、電影概念股、互聯網醫療股、生物科技股、內房股與物管股等普遍表現低迷。有色金屬板塊逆勢走高,鋁板塊漲幅居前;氣溫走低煤耗增加,煤價有望繼續保持高位,煤炭股全天維持強勢;紅海局勢影響持續 機構稱或逐步傳導至VLCC運價,海運股延續漲勢,東方海外國際續創階段新高。

具體來看:

科技股多數大跌。網易跌超24%,爲上市以來最大單日跌幅,且一天幾乎跌去了一年的漲幅,市值一天蒸發1283億港元;騰訊收跌12.35%,市值一天蒸發3670億港元(相當於跌掉了一個小米),嗶哩嗶哩跌超9%,快手、美團、阿裏、小米、百度等紛紛收跌,京東逆市小幅收漲。

遊戲股暴跌!網易暴跌超24%,心動公司跌超19%,中手遊、禪遊科技跌超16%,騰訊跌超12%。消息上,國家新聞出版署發布《網絡遊戲管理辦法(草案徵求意見稿)》,其中指出,網絡遊戲不得設置每日登錄、首次充值、連續充值等誘導性獎勵,所有網絡遊戲須設置用戶充值限額。

教育股走低,天立國際跌超11%,思考樂教育跌超10%,卓越教育集團跌超7%,新東方-S跌超5%。

物管股、內房股齊挫,弘陽服務、正榮服務、佳兆業美好跌超7%,世茂集團跌超6%,富力集團、美的置業、中國恆大跌超5%。摩通大根近日表示,11月銷售進一步惡化,並爲七年來首次銷售額低於10月份。盡管最近北京及上海放寬住房政策,或帶來一至兩個月的銷售反彈,但相信難以在短期內重振全國的情緒。此外,該行認爲期內新开工量罕有地按年出現正增長,但並不意外,因全是由於比較基數十分低所致。而在12月15日寬松措施出台後,內房股價跑贏的情況僅屬短暫。

港口航運股全线上漲,遠航港口漲超4%,東方海外國際漲超3%,宏海控股集團、招商局港口等跟漲。消息面上,國投安信期貨表示,目前各家航司的即期報價已有顯著提高,而周三赫伯羅特宣布將自2024年1月1日起對從遠東到北歐和地中海航线徵收$500/TEU的旺季附加費(PSS),事件對運價的影響逐漸落實。需關注今日發布的SCFI指數,應有部分衝突溢價已被納入指數計價,變動幅度的高低或將對市場情緒產生影響。

鋁業股逆勢上漲,俄鋁漲超6%,中國鋁業漲超3%,中國宏橋跟漲。華福證券表示,整體看,全球鋁錠顯現庫存呈去庫狀態,支撐電解鋁價格。短期看,宏觀利好疊加淡季鋁錠強去庫帶動市場情緒好轉,目前鋁錠社會庫存已處於歷史同期最低水平,支撐鋁價上移;長期看,國內天花板+歐洲復產緩+印尼產能落地不確定性較強,而新能源需求仍保持旺盛,電解鋁供給缺口打开帶動鋁價中樞上移。

煤炭股走強,南戈壁漲超14%,蒙古焦煤漲超12%,易大宗、中國秦發等跟漲。中金公司發研報指,展望2024年,該行認爲煤炭需求有望實現剛性增長,而供給彈性可能依然偏弱,煤炭安全生產仍面臨一定挑战。在更好地平衡保供和安全生產過程中,供給階段性擾動可能仍存,不排除階段性供需趨緊再度發生的可能性,2024年煤價中樞可能仍將處於歷史相對偏高水平範圍內波動,看好煤炭板塊表現。

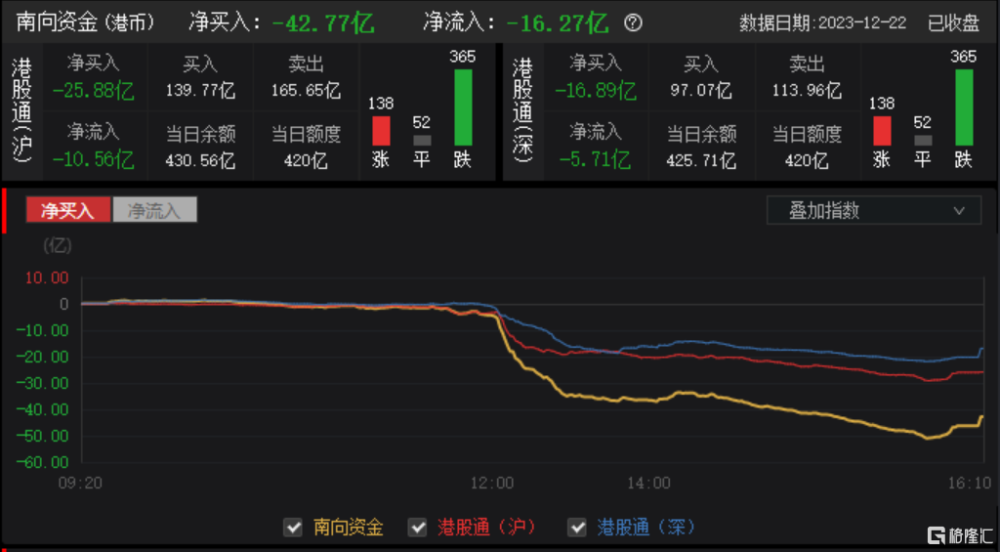

今日,南下資金淨賣出42.77億港元,其中港股通(滬)淨賣出25.88億港元,港股通(深)淨賣出16.89億港元。

今日網遊新規引發行業巨震,對此胡錫進評論表示,相信有關部門出這個文件是善意的,是想解決一些實際問題,但它的出台客觀上導致了整個一個行業的驚慌,股市剛有的一點回暖又被澆了冷水,其造成的利弊關系,以及是否應該採取措施緩釋衝擊,值得出文件部門進一步評估。

希望希望相關部門能夠做出更多說明,安撫所涉及的行業,讓大家相信光明的行業前景,也爲當前非常重要的股市方向注入更多信心。

標題:港股收評:恆科指大跌4.37%,遊戲股集體雪崩,網易暴跌逾24%

地址:https://www.iknowplus.com/post/64357.html