曾經的白酒“黑馬”,迎來新掌舵人

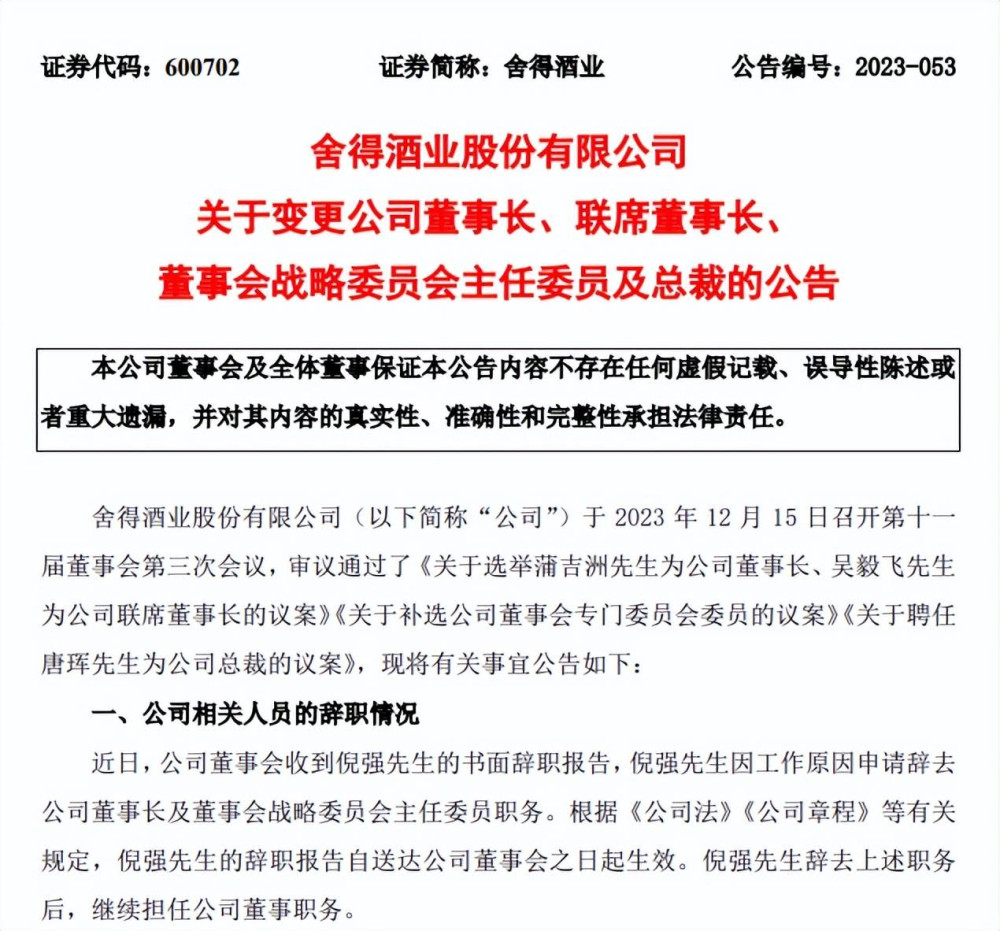

近日,舍得酒業原董事長倪強申請辭職,這距離其擔任董事長職務尚不足一年。原聯席董事長兼總裁蒲吉洲升任爲公司董事長,執掌舍得酒業。

前三季度,舍得酒業交出了營收、淨利雙增的成績,但增速較前兩年放緩十分明顯,以蒲吉洲爲首的新領導班子,能否帶領公司重新邁入“快車道”呢?

董事長辭職

12月16日,舍得酒業披露重大人事變動公告。

因工作原因,倪強申請辭去公司董事長及董事會战略委員會主任委員職務,辭職後,繼續擔任董事職務。

資料顯示,倪強是“復星系”老將,歷任復地(集團)股份有限公司公共事務部總經理、總裁助理、副總裁、高級副總裁;豫園股份副總裁、執行總裁,兼任上海豫園商業發展集團董事長、東家文創集團董事長;復星蜂巢副董事長。

自2022年3月起,倪強擔任豫園股份的輪值總裁,在今年1月被選舉爲舍得酒業董事,並擔任董事長職務,任期終止日期是2023年9月27日。

據短平快解讀了解,今年9月21日,舍得酒業進行換屆選舉,倪強繼續被選舉爲董事長,任職期限爲三年。如今三個月不到的時間,倪強便因工作變動辭去董事長職務,變動較爲頻繁,在其任職期間,公司的業績表現如何呢?

今年前三季度,舍得酒業實現營收、淨利雙增,其中營業收入同比增長13.62%至52.45億元,而歸母淨利潤同比增長7.93%至12.95億元。

對比來看,2020年至2022年,舍得酒業的營收增速分別爲2.02%、83.8%、21.86%,同期的歸母淨利潤增速分別爲14.42%、114.35%、35.31%。顯然,公司前三季度的營收、淨利增速與早前兩年存在較大差距,或者說放緩明顯。

對比同行,舍得酒業前三季度的營收、歸母淨利同比增速均在20家白酒其中排在第14,排在中下遊,而今世緣、迎駕貢酒的營收增速分別爲28.34%、23.42%,歸母淨利增速分別爲26.63%、37.57%,公司的業績增速與往昔早已不可同日而語。

拆分季度來看,舍得酒業各季度實現的營業收入分別爲20.21億元、15.08億元、17.17億元,同比增速分別爲7.28%、32.1%、7.86%,實現歸母淨利潤分別爲5.69億元、3.5億元、3.75億元,同比增速分別爲7.34%、14.83%、3.01%。

顯然,公司第三季度的業績表現較爲一般,沒有任何出色的地方,也沒有重新邁入“快車道”的跡象。

同樣因工作變動原因,蒲吉洲申請辭去公司聯席董事長及總裁職務,但蒲吉洲被選舉爲董事長,成爲公司掌舵人,備受器重。

資料顯示,蒲吉洲是舍得酒業的老將,歷任舍得酒業股份有限公司一分廠、四分廠廠長,行政中心副總監,吉林沱牌農產品开發公司總經理,沱牌熱電公司經理,四川沱牌舍得集團有限公司董事,舍得酒業股份有限公司副總裁、副董事長。

今年1月,蒲吉洲擔任公司聯席董事長職務,任期至董事會屆滿(即9月27日),另外,蒲吉洲已經擔任了多年總裁職務,任期爲2020年9月至2023年9月。在9月的換屆選舉上,蒲吉洲繼續擔任聯席董事長、總裁職務。

需要指出的是,舍得酒業除了確定新的董事長之外,還選舉吳毅飛爲聯席董事長,聘任唐琿爲總裁,形成新的領導班子。

履歷顯示,吳毅飛長期從事產業投資工作,在大消費及物流供應鏈領域具備豐富經驗,工作履歷多與“復星系”有關,是豫園股份副總裁、金徽酒董事、四川沱牌董事長、舍得股份聯席董事長。唐琿此前在寶潔工作,主要負責營銷工作,還是豫園股份總裁高級助理,現任舍得酒業總裁。

那么以蒲吉洲爲首,舍得酒業新的高管團隊,未來又會交出什么樣的成績單?不妨讓子彈飛一會。

中高檔酒收入增速放緩

雖然舍得酒業前三季度的業績增速有所放緩,但公司的銷售費用支出仍保持在高位,前三季度同比增長19.99%至9.87億元,接近2022年的10.16億元,銷售費用率高達18.81%。

根據中報,銷售費用的大頭是廣告宣傳及市場开發費、職工薪酬,分別爲3億元、2.44億元,其中後者同比大幅增長35.54%,應當是銷售員工增加所致,具體還要等待2023年報披露。

公司頗爲重視品牌推廣,上半年通過舍得智慧人物、舍得老酒盛宴、沱牌曲酒故事薈、沱牌潮in美好夜等品牌IP的建設,以及央視、各大網絡平台、高鐵、戶外、頭條、抖音等傳媒手段,持續提升品牌影響力。

據短平快解讀了解,舍得酒業是“川酒六朵金花”之一,是濃香型白酒的重要代表,主打品牌“舍得”、“沱牌”等,產品涵蓋中高檔酒和普通酒,各自的代表品牌分別是舍得、沱牌天曲,沱牌大曲。

分產品來看,前三季度,公司中高檔酒實現營業收入41.5億元,同比增長10.62%,而普通酒實現營業收入6.93億元,同比增長22.94%。此前2022年,中高檔酒、普通酒的收入增速分別爲25.88%、10.92%。

作爲舍得酒業核心收入的中高檔酒,爲何營收增速落後於普通酒,中高檔酒的未來又在哪裏呢?

目前,白酒行業市場集中度持續提升,馬太效應加劇,2022年上半年,CR3、CR5分別爲34.1%、41.9%,其中貴州茅台、五糧液獨佔鰲頭,市場份額分別爲16.8%、11%,而洋河股份、山西汾酒、瀘州老家的市場份額分別爲5.4%、4.4%、3.4%。

高端產品方面,早在2021年,茅台、五糧液及瀘州老窖合計已佔據高端白酒95%的市場份額,行業格局穩定,而青花郎、酒鬼內參、國台龍酒、洋河M9等部分高端白酒單品在高端白酒的市場份額佔比合計不到5%,這也意味其他白酒企業想要搶奪蛋糕的可能性幾近於零。

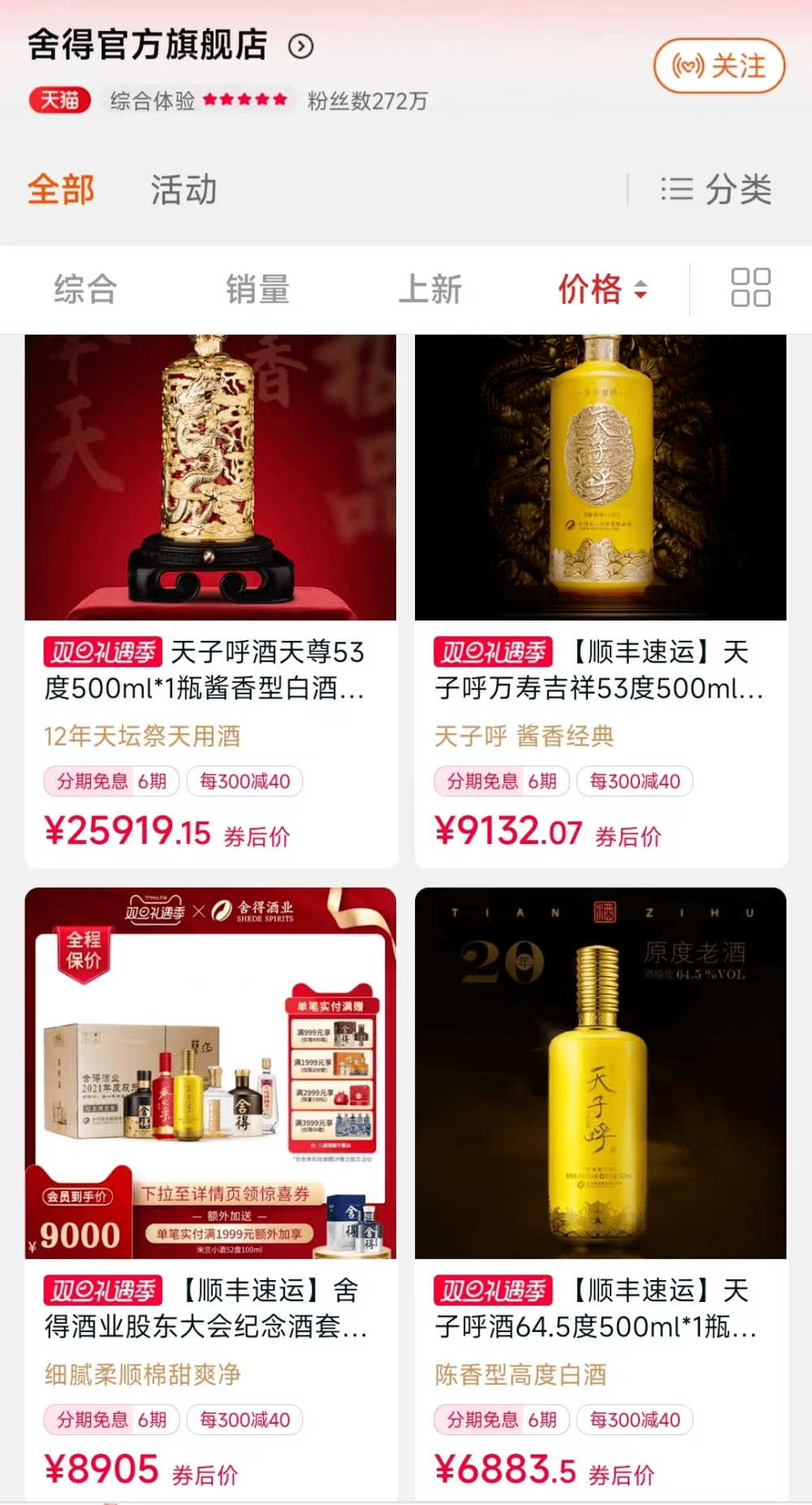

2019年12月,舍得酒業不走尋常路,高調推出了一款超高端战略大單品――“天子呼”,該產品定價3980元/瓶,不過,市場似乎並不买單。

在舍得酒業旗艦店,超高端產品天子呼的價格可謂是“驚爲天人”,其中天子呼酒天尊53度的價格高達25919.15元/瓶,天子呼萬壽吉祥53度同樣高達9132.07元/瓶,但點進去的月銷量均爲0。

雖然公司的普通酒收入增速超過高檔酒,但因爲國內中低端白酒的市場集中度較低,意味着競爭壓力大4,公司想要搶奪更多的市場份額,難度可想而知。

分區域來看,公司前三季度酒類產品省內、省外的收入分別爲13.75億元、34.68億元,同比分別增長19.09%、9.73%,2022年的收入增速分別爲13.48%、28.12%。

顯然在2023年,公司在大本營的表現尚可,但省外的表現則不盡如意,還有待加強。

批發代理收入放緩

最近兩年,舍得酒業的經銷商變動較爲頻繁。

2021年,公司經銷商增加1036個、減少545個,淨增加491個;2022年,經銷商增加796個,減少890個,淨減少94個。

前三季度,公司新增經銷商610個,退出215個,期末經銷商2553個,較年初增加395個,較前兩年有所好轉。

據短平快解讀了解,早在2021年,爲了加強廠商關系,提升經銷商質量與數量,舍得酒業實施老酒“3+6+4”營銷策略,積極轉變營銷思維,通過建立8大共享倉庫、降低經銷商單次打款要求等行動,減少經銷商資金佔用,提升經銷商盈利水平,經銷商滿意度不斷提升,廠商關系得以進一步鞏固。

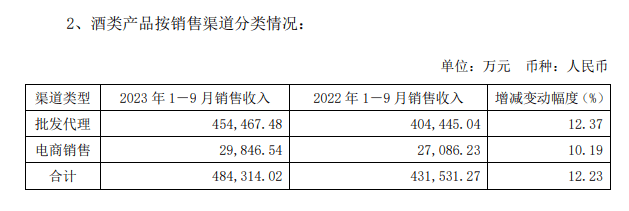

業績方面,2021年至2022年,公司的批發代理收入分別爲41.75億元、52.61億元、同比分別增長91.98%、26.02%,前三季度爲45.45億元,同比增長僅12.37%,增速的放緩還是十分明顯的。

雖然公司的經銷商有所增加,但合同負債則有所減少,前三季度爲3.26億元,同比下滑9.91%。對比來看,20家白酒中共有11家企業實現合同負債的同比增長,而舍得酒業的跌幅與順鑫農業、古井貢酒相當,後者分別下滑11.59%、11.91%。

舍得酒業的合同負債指的是“已收款待交付商品”,簡單理解是客戶已經付款或者定金,後期公司需要交付商品。一般而言,該類收入預計着未來的訂單情況,金額是越高越好。

與合同負債減少形成對比的是,公司的存貨增長則不容忽視,同比增長30.47%至41.93億元,佔流動資產的比例高達52.62%。

實際上,存貨高企是大多數白酒企業面臨的難題。

11月15日,中國酒類流通協會發布《關於2023年杭州國際酒業博覽會的延期通知》指出,因經銷商及代理商積存過多,無法進行正常採購,超過半數參展企業要求本屆展會延期召开。上述展會延期背後,白酒行業銷售遇冷,經銷商庫存太多,存在較大的資金壓力,這也意味着白酒行業的總體情況並不佳。

如何加快動銷,去庫存是大多數白酒企業需要認真思考的。

(短平快解讀-原創作品,未經許可,請勿轉載!PS若稿件侵權或數據有誤,請及時聯系修正)

標題:曾經的白酒“黑馬”,迎來新掌舵人

地址:https://www.iknowplus.com/post/64127.html