全球AI產業應用加速落地,百融雲持續兌現成長邏輯

近日發布的谷歌Gemini驚豔四座,超越業界預期:Ultra的測評得分在多項任務中超越了GPT-4V,Pro版本則在基本所有能力上超過GPT3.5。耀眼的大模型新星一再升起,AI再度迎來強勁催化劑。

不過,盡管AI行情一再延續,但隨着行情行至深水區,市場關注的重點逐漸改變。以美股爲例,目前市場开始愈發關注AI的商業應用和變現能力。就這一趨勢,港股相較於A股有可能會更早地實現這一變化。比如11月至今,作爲AI行業少數盈利的標的——百融雲的股價上漲了超過30%。而公司發布的三季報顯示其收入同比增長達33%,再次兌現AI加速變現潛力的邏輯。

01

大模型开始加速變現

微軟:

微軟每月從大模型應用中獲得的收入已突破數千萬人民幣,並且維持了超過20%的月均增長率。

百度:

百度核心收入266億元,同比增5%,調整後運營利潤同比持平,環比微增2%,對應利潤率25%,雖然AI相關投資增加,但仍維持同環比利潤率穩定。交銀國際認爲,大模型對百度產品重構帶來的收入已經體現,雖然對百度核心業務收入貢獻或仍在低個位數,但已證明AI產品的變現能力。

百融雲:

三季報中,公司實現收入19.83億元,同比增長33%。其中,MaaS(Model as Service,模型即服務)收入同比增長22%至6.65億元,BaaS(Business as a service,業務即服務)業務的收入同比大幅增長40%至13.19億元,尤其是BaaS金融雲業務的收入同比增幅更是高達60%至8.36億。

如果說,其他上市公司的財報還難以量化大模型的貢獻;那么百融雲的財報,我們則可以直接地看到大模型的力量,因爲百融雲業務劃分清晰,絕大部分的收入都由AI直接驅動。

大模型的潛力,可以具體地體現在整體成長速度和造血能力之上:作爲最早深耕於大模型的科技廠商之一,百融雲是少數已實現盈利的AI公司;2018-2022年公司的營業收入從8.58億元增長至20.54億元。

大模型的潛力,還可以具體地體現在百融雲單個產品上:百融雲擁有與ChatGPT的底層技術同源的建立於Transformer基礎上的百融AI Voicebot。國泰君安證券研究所指出,百融AI Voicebot擁有多地方言及英文表達能力,可以做到無限制對話,支持千萬級並發以及多任務同時外呼,能夠精准辨別用戶的通話狀態;還能夠爲客戶復雜、專業性問題答疑解惑。安信證券研究所指出,在Chatbot等產品技術迭代驅動下,百融雲的存量客戶激活轉化相關新業務落地擴張速度隨之加快,資產交易規模實現高速增長。截至 2023 年上半年,金融行業雲業務促成各類資產交易規模共計212.62億元,同比增長71.9%。

從各種數據來看,部分公司變現的速度有機會將超出市場預期。

02

MaaS+BaaS雙輪驅動

ChatGPT顛覆了AI產業變現方式。

過去,由於技術的限制,AI的泛化性較差,往往是一個場景對應一個模型,定制化項目是常見的模式。定制化項目以銷售驅動增長,獲客成本較高,增長主要依靠銷售團隊對產品的推廣。但由於門檻相對較低,至今國內絕大部分的AI廠商仍沿襲了上一階段的變現模式。進入新的發展階段,大模型使AI具備較強的泛化性,能形成具備更高復用性的平台、適用於更廣闊的應用場景,AI廠商也正在嘗試更加靈活的商業模式。

目前,各家公司的大模型計價方式各異,即使是同一家公司也可能推出不同的大模型,收費標准也有所區別。但總體來看,新的AI商業化模式主要有三種:按調用收費、按效果付費,以及月度訂閱制收費(類會員制,主要面向TOC)。

按調用收費是全球最主流的新商業模式,Open AI、百度等領先科技公司紛紛通過MaaS开放API,用戶可以直接通過API調用基礎大模型,爲不同的業務場景,來構建、訓練和部署專屬模型。與大多數AI公司不同,百融雲自AI發展的上一階段就沒有採用定制化項目的商業模式,而是採用了按調用/效果付費的模式。目前公司更是形成以MaaS爲基礎、MaaS+BaaS協同發展的二元業務結構;MaaS根據模型調用收費,BaaS根據效果付費,按照幫助客戶實現的業務指標收取技術服務費。

海通國際指出,MaaS是公司的壓艙石業務,是主要利潤來源,而BaaS是規模擴張的核心驅動力。借助先進的決策式AI技術,百融雲構建了一個高效而靈活的MaaS雲平台。通過該平台,客戶可以自由選擇並配置“產品購买偏好與意向評估、財富能力評估、風險評估、風險監測、決策支持、標准接口、系統部署”等模塊,選擇使用現有模型或在大模型基礎上進行個性化“微調”,簡單取得全方位的KYC(了解你的客戶)和KYP(了解你的產品)數字化解決方案。

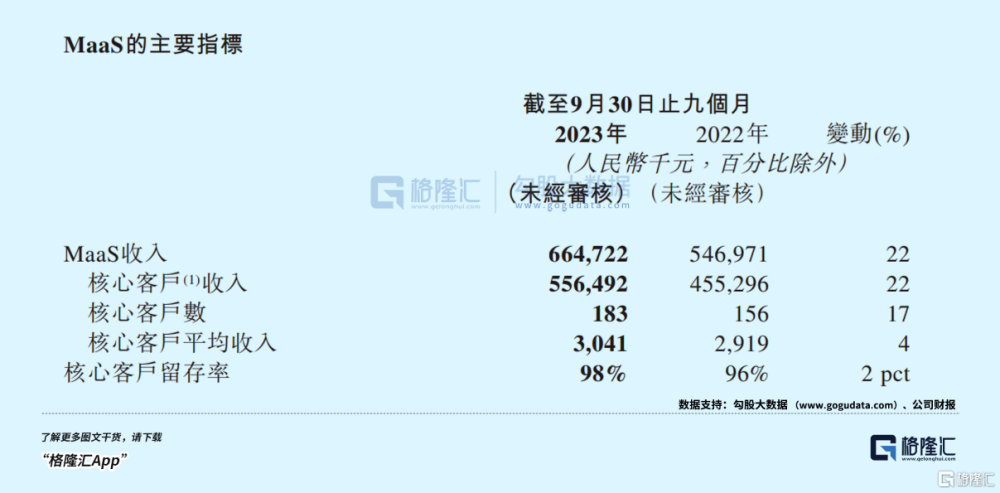

華泰證券指出,憑借深刻的數據洞察、不斷優化的分析模型、扎實的金融機構客戶基礎,公司MaaS業務有望維持先發優勢,實現核心客戶數量和平均收入的穩定增長。根據三季報,今年前三季度百融雲的MaaS業務核心客戶留存率達98%,同比提升2個百分點;核心客戶數183家,同比增加17%;核心客戶平均收入304萬元,同比增長4%。積極的運營數據,背後反映的是多元解決方案的滲透率提升、與客戶合作關系的深化,以及用戶調用量的提升。

憑借決策式AI和生成式AI的協同能力,百融雲進一步向客戶提供一站式AI服務,即BaaS業務。百融雲的BaaS業務涵蓋金融行業雲、保險行業雲、電子商務/租賃雲等多個領域。在過去的報告期,BaaS展現出遠高於MaaS業務的增速——整體收入同比大幅增長40%,其中金融行業雲收入同比增長高達60%。

中金公司認爲,公司的營收增速超出其此前預期,就是主要得益於BaaS業務營收增長迅速。可以看出,受益於AI的應用,BaaS業務正以超出市場料想的速度,正在成爲MaaS業務之後的第二成長曲线,未來還有望保持強勁的增長勢頭。海通國際指出,目前公司BaaS業務的客戶群並不大,但客單價比MaaS大得多。中金公司進一步指出,從增長前景來看,得益於金融機構數智化轉型提速以及用戶促活需求相對旺盛,金融行業雲有望保持高速增長。

BaaS與MaaS形成了協同互補的商業邏輯閉環,使得公司不僅可以圍繞垂直行業客戶的全場景需求,進一步挖掘用戶全生命周期價值最大化,還可以在更多的領域快速復用大模型與AI平台。公司正迅速打开金融以外的市場。根據海通國際的數據,目前公司已有接近1/3的客戶來自於非金融保險之外,包括電子商務、汽車、招聘、出行、物流、票務、外賣、旅遊等2000+家非金融機構。

隨着更高的滲透率、更多的付費用戶數、更全面的客戶生命周期服務,以及更多元的垂直落地場景,百融雲在AI變現之路上有望跑出加速度。

03

自我迭代與滾雪球

超預期的百融雲三季報,折射出在垂直大模型應用賽道上,可能有被投資者忽視的關鍵機會。

海通國際在評價百融雲的時候提出,在垂直領域,實際應用場景中的模型自我迭代是大模型真正能規模化商業落地的關鍵,而不是各種權威評測排名,並可以反向構築公司的垂類AIGC能力護城河。自我迭代,不是簡單堆疊參數、配置GPU就可以完成的。國泰君安證券旗幟鮮明地提出,在當前的背景下,高質量的訓練數據和算法的持續迭代調優是大模型研發的核心,算力重要性在當前階段有所降低。

數據優勢主要由豐富的業務場景,以及優秀的數據治理能力構成。我們常常發現通用大模型寬廣有余、縱深不足,是因爲缺乏復雜、專業且高質量的數據。百融雲的優勢就在於起步早,扎根深。百融雲在中國累計爲超過7000家商業機構提供服務,金融領域客戶包括六大國有銀行、12家股份制銀行、超過1000家區域性銀行、保險公司以及其他多家持牌金融服務供應商;公司還有接近1/3非金融領域客戶,使得公司可以建立全面、海量、高質及多樣化的數據庫。

算法方面,公司的自動機器學習平台ORCA、百融大模型BR-LLM、智能語音機器人AIVoicebot以及隱私計算平台Indra等技術皆在業內處於領先水平並已投入使用,它們形成了百融雲統一技術底座。其中,BR-LLM大模型是公司基於深度學習Transformer框架,結合NLP、智能語音等技術,打造的場景驅動的產業大模型;在落地場景的過程中,BR-LLM會根據反饋完成自我更新與進化。進化與落地間形成正向循環,並反向加固了競爭護城河。因此,垂直AI的發展之路必然是“強者恆強”,對應的,變現之路就應當仿佛滾雪球。

或正因以上種種原因,各個大行分析師對於百融雲都有着較爲樂觀的預測。海通國際預測,公司2023-2025年的歸母淨利潤分別爲3.24億元、4.38億元、5.28億元人民幣,淨利潤CAGR達35%。

必須提到的是,資本市場仍未對百融AI應用能力的商業落地與潛力兌現有充分的認知。目前,公司的總市值不到70億港元,海通國際給出的目標價爲24.49港元/股、目標市值爲113.47億元人民幣,這意味着預計較12月18日的收盤價有近100%的潛在空間。

目標價與實際情況存在顯著的價差,可能表明市場忽略了AI進入加速變現的新階段。投資者可以以此爲切入點,重新審視對AI產業的投資邏輯。

標題:全球AI產業應用加速落地,百融雲持續兌現成長邏輯

地址:https://www.iknowplus.com/post/62895.html