國君宏觀:結構調整下的基建投資

導讀

預計2024年基建投資增量資金在1.5萬億左右,對應基建投資增速約8%,主要由增發國債資金所貢獻,利好水利、城市公共設施、高標准農田等。適度限制12個高債務風險省區市舉債的目的是解決過去十余年來基建投資與經濟總量不匹配的矛盾,未來這些地方可能有更多符合高質量發展方向的產業投資來替代基建投資;極端情形下,即使12個省區市24年基建投資0增長,對GDP的拖累也僅有0.1個點,整體影響有限。

摘要

1、預計2024年基建投資總增量資金1.5萬億左右,對應基建投資增速8%左右:

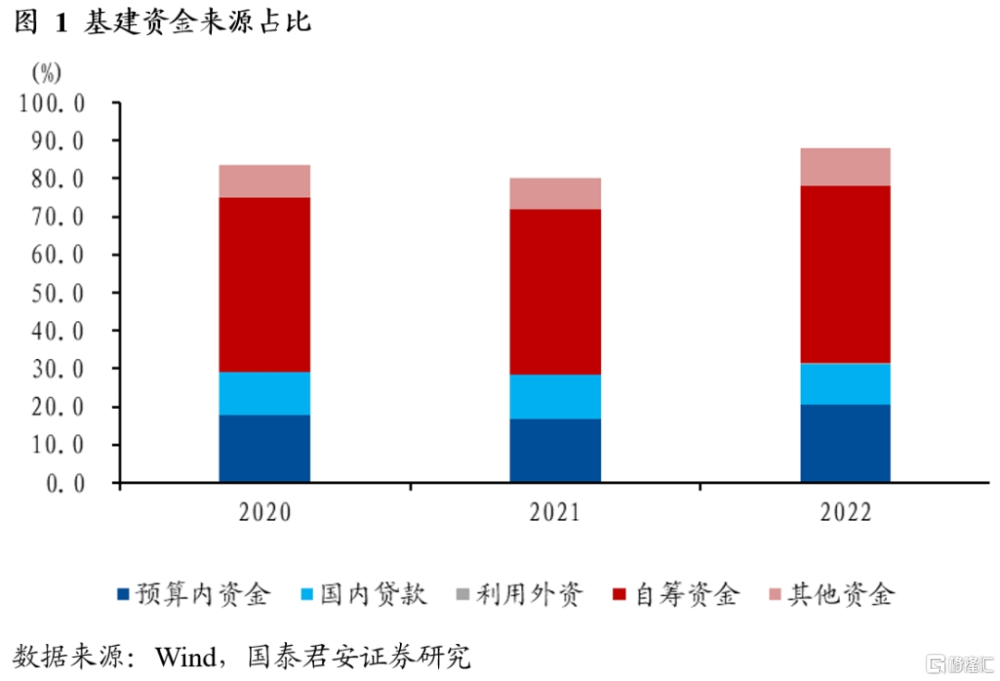

1)預計一般公共預算收入增量資金1.5萬億,用於基建的增量資金約2000億;

2)預計新增赤字增加1萬億,用於基建的資金增加1400多億;

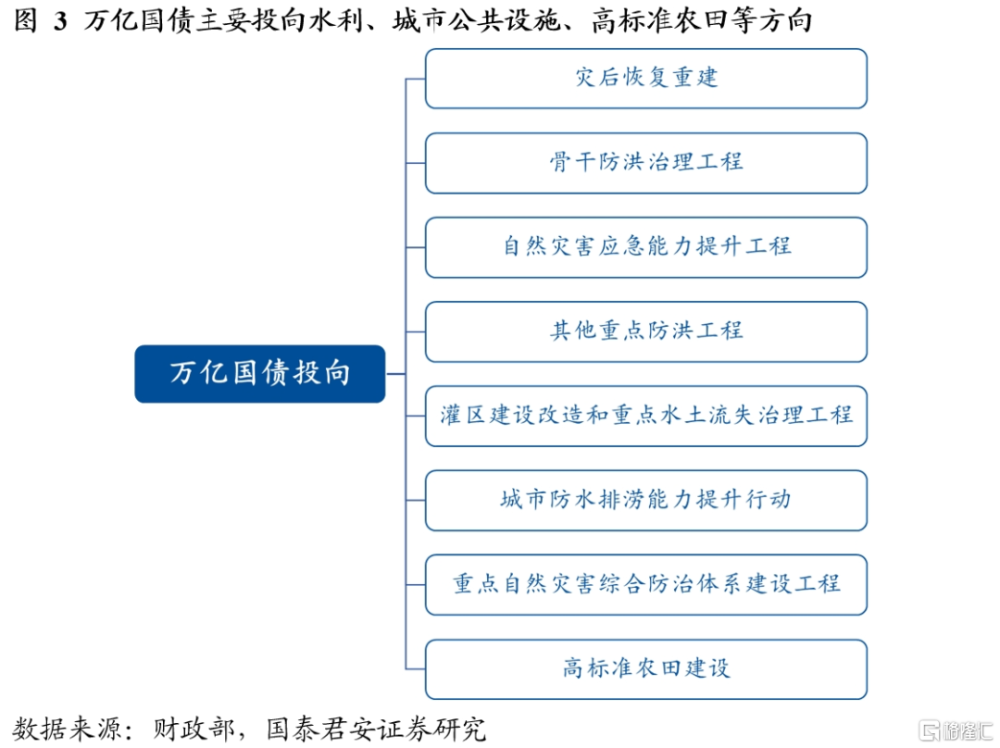

3)2023年增發1萬億國債大部分要在24年形成實物工作量,按照100%用於基建,增量資金即爲1萬億;

4)預計政府性基金收入下降6400億,對應基建資金減少1280億;

5)新增專項債增加1000億,用於基建的增量約爲650億;

6)新增銀行貸款增加1.7萬億,用於基建的增量資金約爲1800億。

2、基建投向來看,交通、電力等前期高增行業增速可能有所回落,水利、城市公共設施、高標准農田等領域增速可能加快。交通、電力等是前期專項債重點支持的領域;隨着專項債資金擴容受限,2024年基建增量資金中增發的國債將佔據2/3,其主要投向的水利、城市公共設施和高標准農田等方向預計增速將邊際提升。

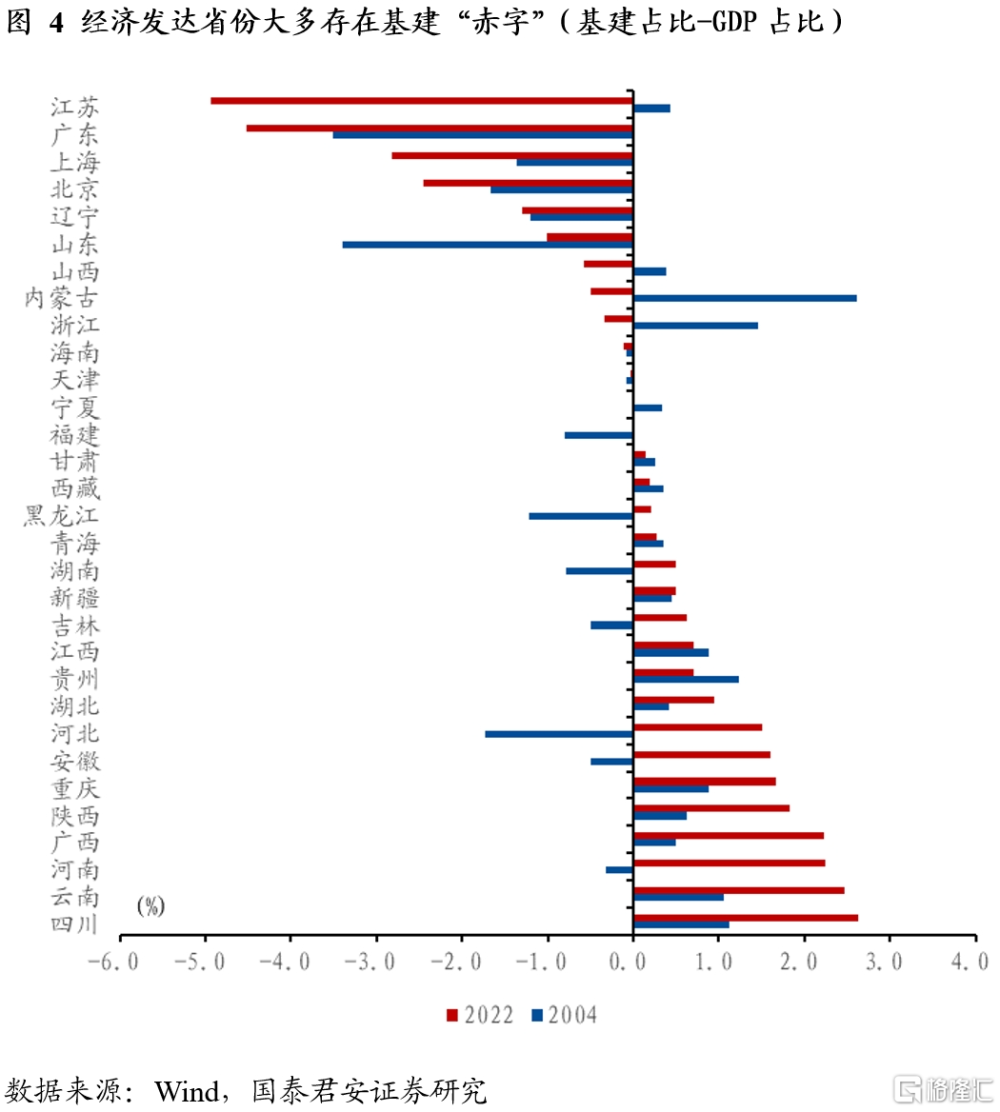

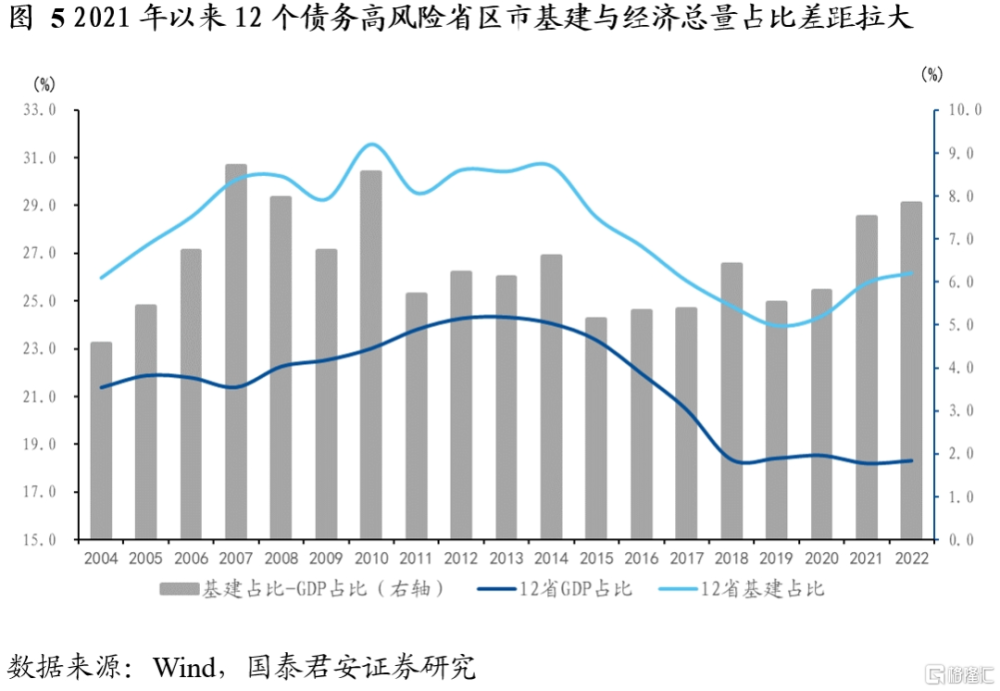

3、部分債務負擔較重的省區市可能面臨舉債限制。過去十幾年部分地區基建投資佔比超過了其經濟總量佔比,出現基建“盈余”,東部經濟發達地區則出現基建“赤字”,有必要優化基建投資的區域結構。

4、舉債限制對2024年投資和GDP影響有限:

1)12個舉債受限的省區市的基建投資也可能由本地區效率更高的產業投資所替代,對總的固定資產投資的影響不大;

2)假設12個舉債受限的省區市在2024年基建投資0增長,且沒有其他增量投資來替代,對GDP預計僅有0.1個百分點的拖累,整體影響有限。

5、風險提示:地方政府債務風險暴露超預期;投資拉動經濟增長的乘數效應不足。

注:本文來自國泰君安發布的《【國君宏觀】結構調整下的基建投資——“2024年經濟展望系列”之五》,報告分析師:董琦、韓朝輝

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:國君宏觀:結構調整下的基建投資

地址:https://www.iknowplus.com/post/62893.html