26圖看懂土地出讓新特徵

投資要點

· 核心觀點:自2021年至今,受地產行業整體下行、疫情等因素導致經濟增速放緩等多種原因共同作用,地方財政“減收增支”趨勢明顯,以土地出讓收入爲主的政府性基金收入受損明顯。爲判斷不同區域未來基金收入的潛在增長趨勢,對土地出讓市場的新特徵進行探究便必不可少。

· 通過整理2015年至今的、中國土地市場網披露的超100萬條土地出讓數據,人工識別所涉及的近40萬個拿地主體是否爲國企、是否與發債城投存在股權關系,本文總結土地出讓新特徵如下:

· 1.自2021年至今,受地產行業整體下行影響,全國土地成交總額同比跌幅持續擴大,市場化拿地佔比下降;

· 2.土地集中出讓節奏導致不同省份土地成交總額同比變動波動較大,部分城市加碼供應優質地塊以期刺激土地出讓;

· 3.國內以住宅用地高價出讓補貼工業用地廉價出讓的模式可能在日益強化;

· 4. TOP10城市土地出讓集中度近年整體呈上升趨勢,城市分化呈加劇趨勢;

· 5.國企拿地佔比自2021年至今明顯提升,但2023年1-5月多數省份國企拿地佔比有所回落。

· 風險提示:(1)通過股權結構判定是否爲國企可能不夠精准;(2)部分拿地主體的股權結構、實控人數據缺失;(3)中國土地市場網披露的土地出讓信息可能有誤

正 文

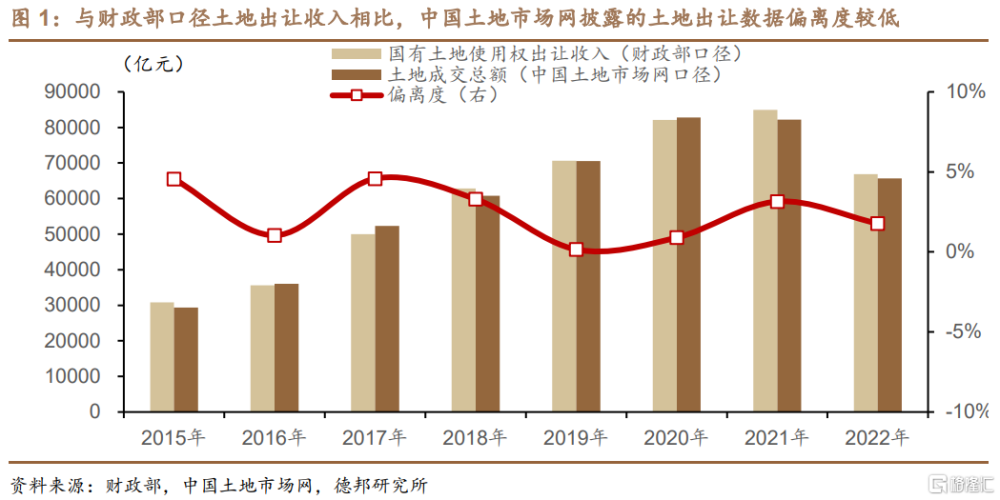

根據《淨現金流視角下,哪些區域政府性債務壓力較大?》中介紹的地方財政淨現金流測算方法,即使完全考慮一般公共預算轉移支付時,2021年基金財力在地方財政綜合財力中的貢獻比例也達到近20%。考慮到土地出讓相關收入對地方政府而言是動用相對較爲靈活的資金,因此理解土地出讓市場的新特徵就變得尤爲重要。由於財政部門披露的國有土地使用權出讓收入時滯較爲明顯,部分省份的財政部門並不公布月度土地出讓數據,因此本文選用中國土地市場網披露的土地成交數據作爲對國有土地使用權出讓收入的近似替代,最終整理了超100萬條土地出讓明細數據,並通過股權結構對所涉及的近40萬個拿地主體是否屬於國企、是否與發債城投存在股權關系進行了逐一判定。從具體數據上看,自2018年至今,國有土地使用權出讓收入(財政部口徑)與土地成交總額(中國土地市場網口徑)的偏離度最高約爲3%,因此上述近似替代應當較爲准確。

特徵1:自2021年至今,受地產行業整體下行影響,全國土地成交總額同比跌幅持續擴大,市場化拿地佔比下降

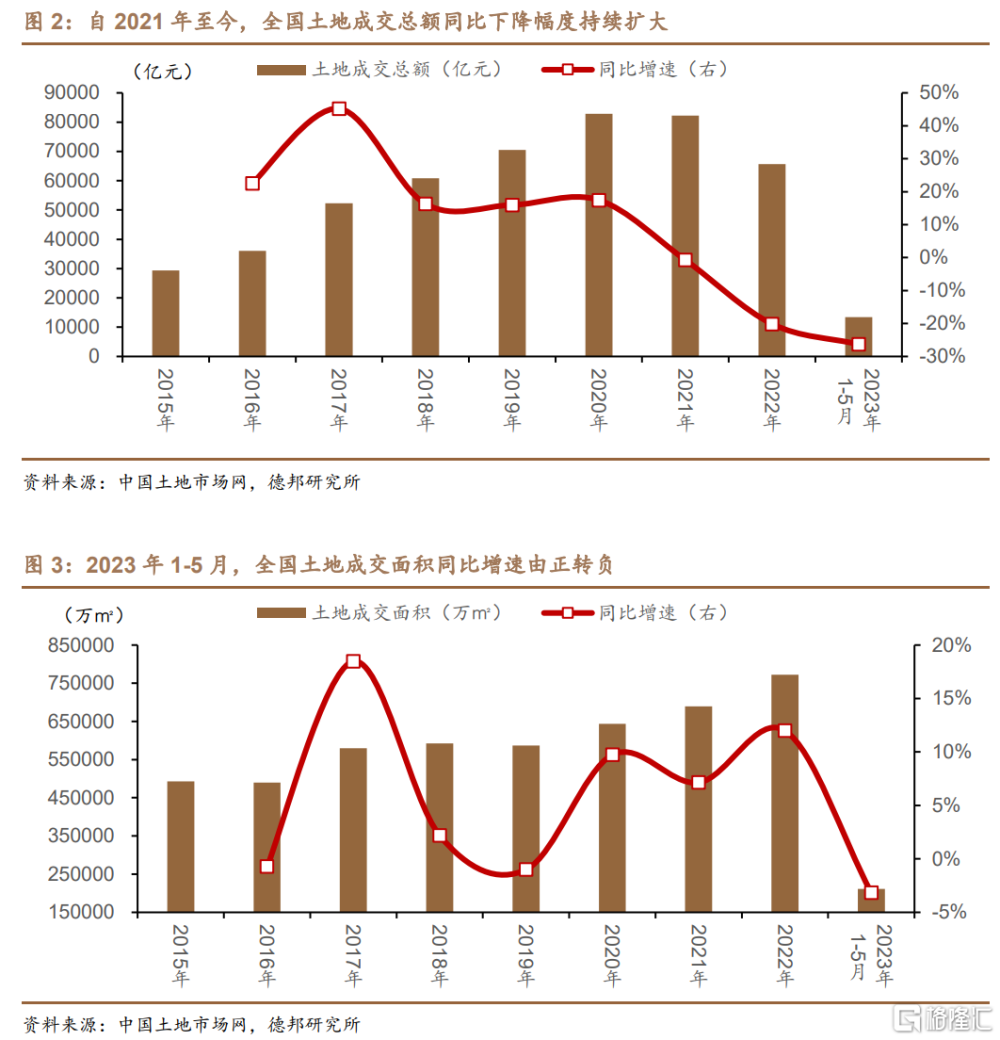

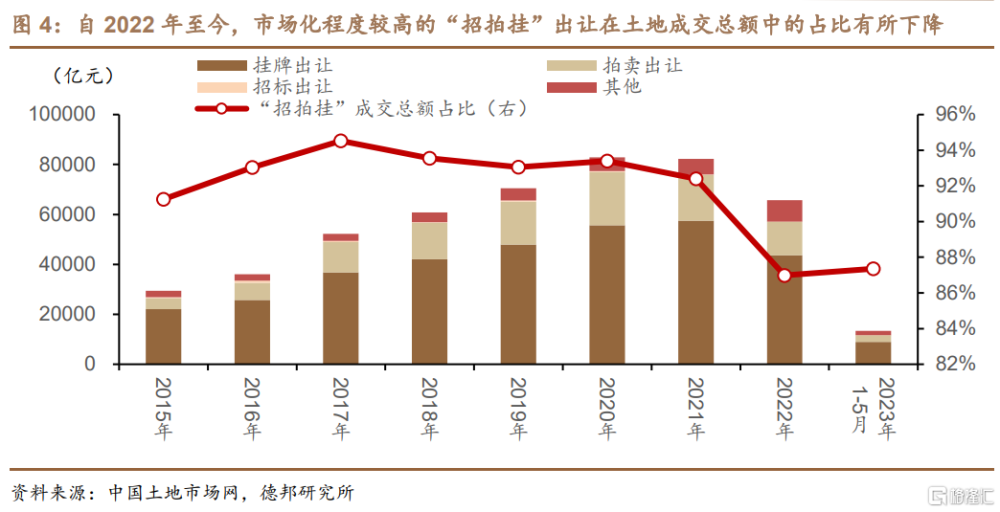

從全國土地成交情況上看,自2021年至今,受地產行業整體下行影響,全國土地成交總額同比跌幅持續擴大。國內大部分房地產开發商的現金流入由住宅項目銷售、商業地產租金收入和再融資三部分構成。一方面,受新冠疫情及防控政策影響,自2020年至2022年,國內經濟下行壓力加大,居民收入水平及預期承壓,購房需求邊際下降、消費場景受限較多,部分开發商的住宅項目去化困難、商業地產租金水平下降。另一方面,自2016年明確“房住不炒”的政策定位以來, “三條紅线”、“房地產貸款集中度管理”、“試點城市住宅用地兩集中”等政策對开發商的資金需求構成了一定壓力。最終,在銷售下滑、融資收緊的共同作用下,以2021年9月恆大聘請鐘港資本、華利安進行重組爲开端,國內高負債、高周轉的房地產行業开始密集爆發信用風險,其中民企开發商成爲出險主體最爲集中的“重災區”。受地產行業整體下行影響,自2021年至2023年1-5月,全國土地成交總額分別同比下降1%、20%、26%,同比跌幅持續擴大;全國土地成交面積分別同比變動+7%、+12%、-3%,即土地成交均價下降可能是導致成交總額疲弱的主要原因。

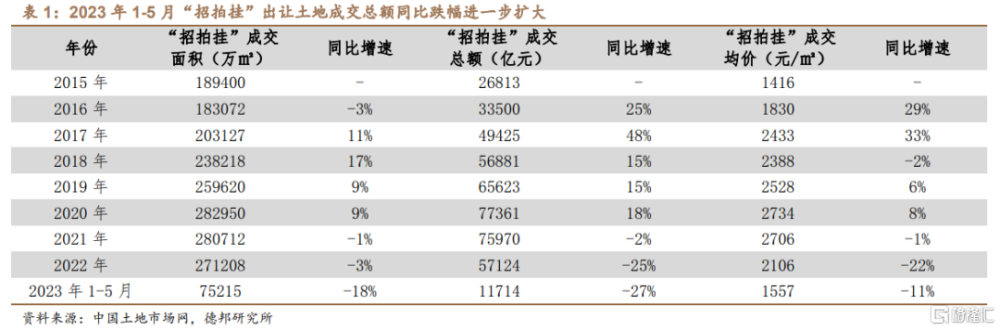

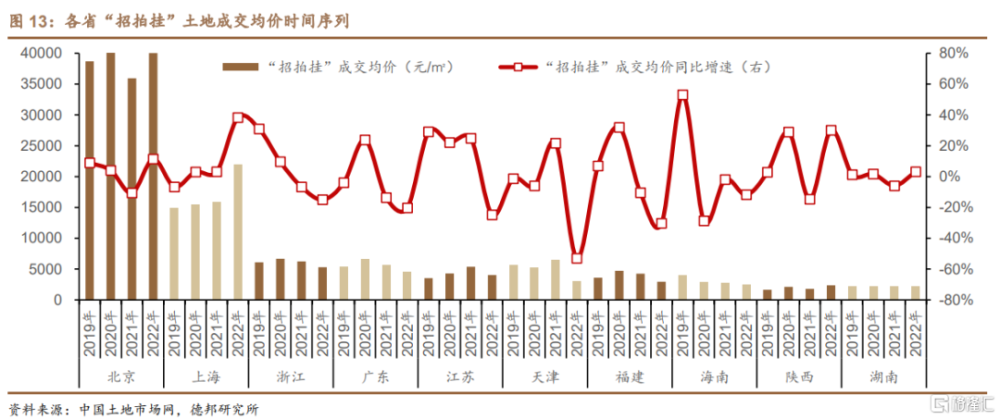

2022年,市場化程度較高的“招拍掛”出讓在土地成交總額中的佔比同比下降5pct,2023年1-5月該數值仍處於相對低位。早在2002年,《國土資源部 監察部關於嚴格實行經營性土地使用權招標拍賣掛牌出讓的通知》(國土資發[2002]265號)便指出,國有土地使用權招標拍賣掛牌出讓制度充分體現了公开、公平、公正的市場經濟原則,抑制權力進入市場,減少了人爲因素對土地配置的幹預和影響,從制度和源頭上保證了土地批租領域的廉政建設。即與協議出讓、劃撥土地等方式相比,“招拍掛”出讓土地是市場化程度相對較高的土地出讓方式。但2022年,全國土地成交總額中約87%爲“招拍掛”實現的土地出讓,這一數值在此前數年均維持在90%以上。

全國範圍內看,2022年“招拍掛”出讓土地成交總額同比大幅下降,核心原因在於成交均價大幅下降,2023年1-5月房地產市場復蘇不及預期導致“招拍掛”出讓土地成交總額同比跌幅進一步擴大。2022年,“招拍掛”出讓土地成交面積由上年28.07萬㎡小幅下降3%至27.12萬㎡,但由於同期“招拍掛”出讓土地成交均價由上年2706元/㎡大幅下降22%至2106元/㎡,因此最終2022年“招拍掛”出讓土地成交總額由上年7.60萬億元同比大幅下降25%至5.71萬億元。從2023年1-5月市場表現上看,由於國內經濟增長仍持續承壓,因此居民收入預期及購房意愿未能獲得很好提振,期間國內商品房銷售面積達46440萬平方米,同比仍下降0.9%。受下遊不景氣影響,期間國內房地產新开工面積僅爲39723萬平方米,下降22.6%,房企拿地較爲謹慎導致土地出讓難以迅速回暖,2023年1-5月“招拍掛”出讓土地成交總額同比跌幅進一步擴大至27%。

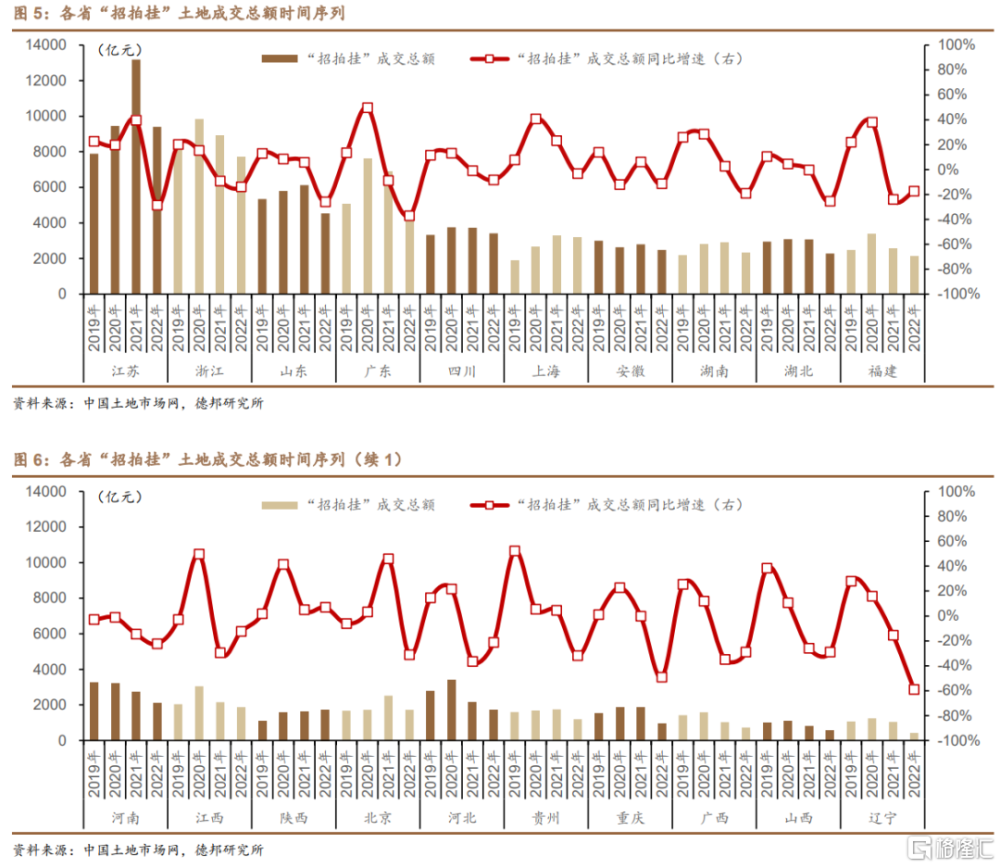

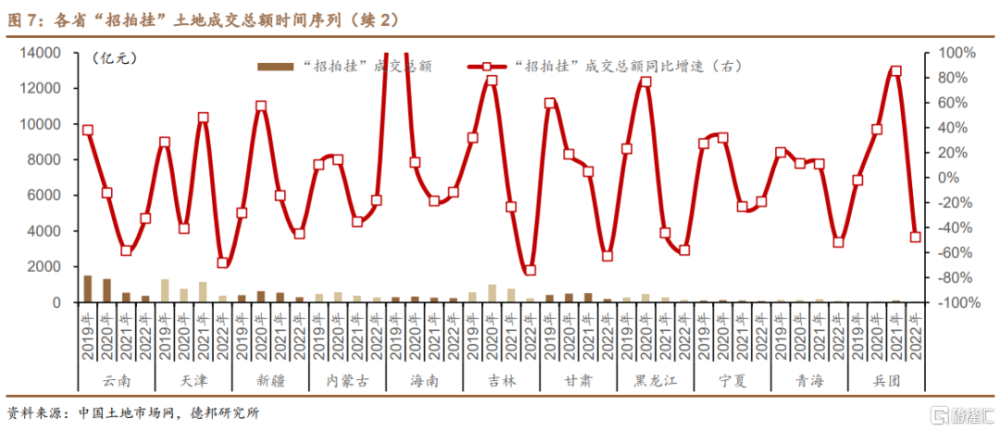

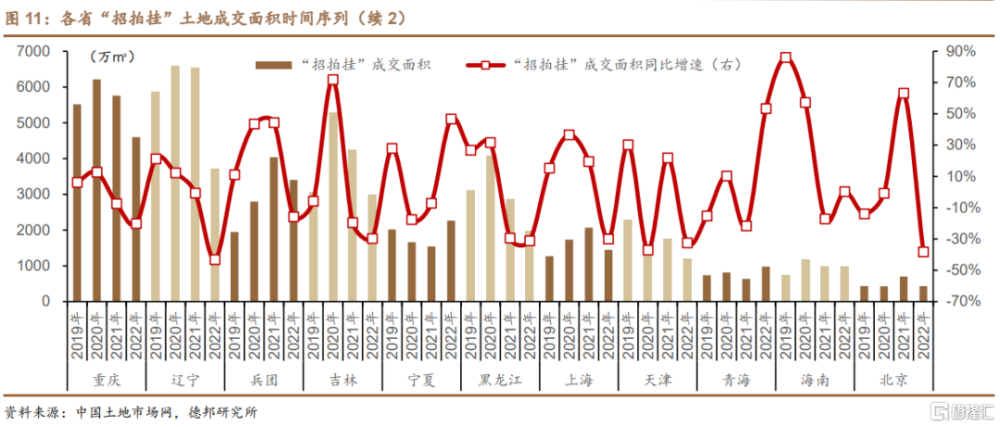

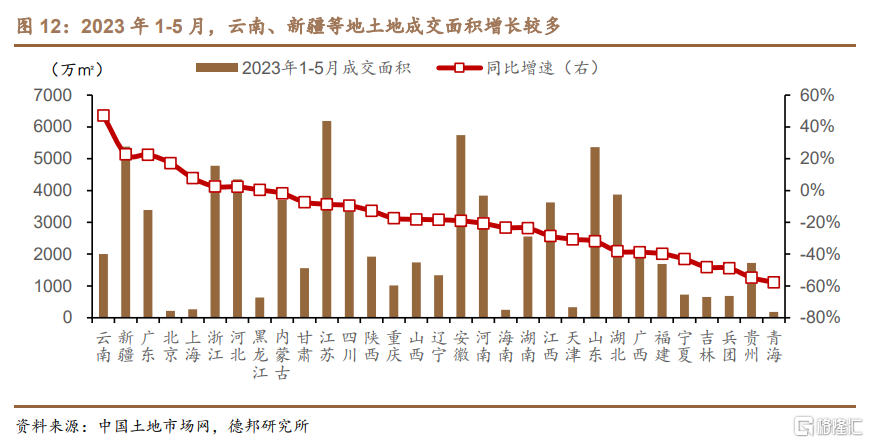

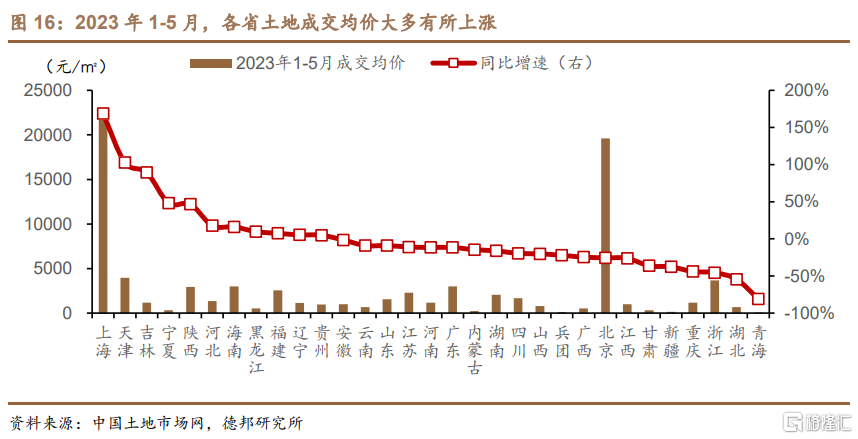

特徵2:土地集中出讓節奏導致不同省份土地成交總額同比變動波動較大,部分城市加碼供應優質地塊以期刺激土地出讓

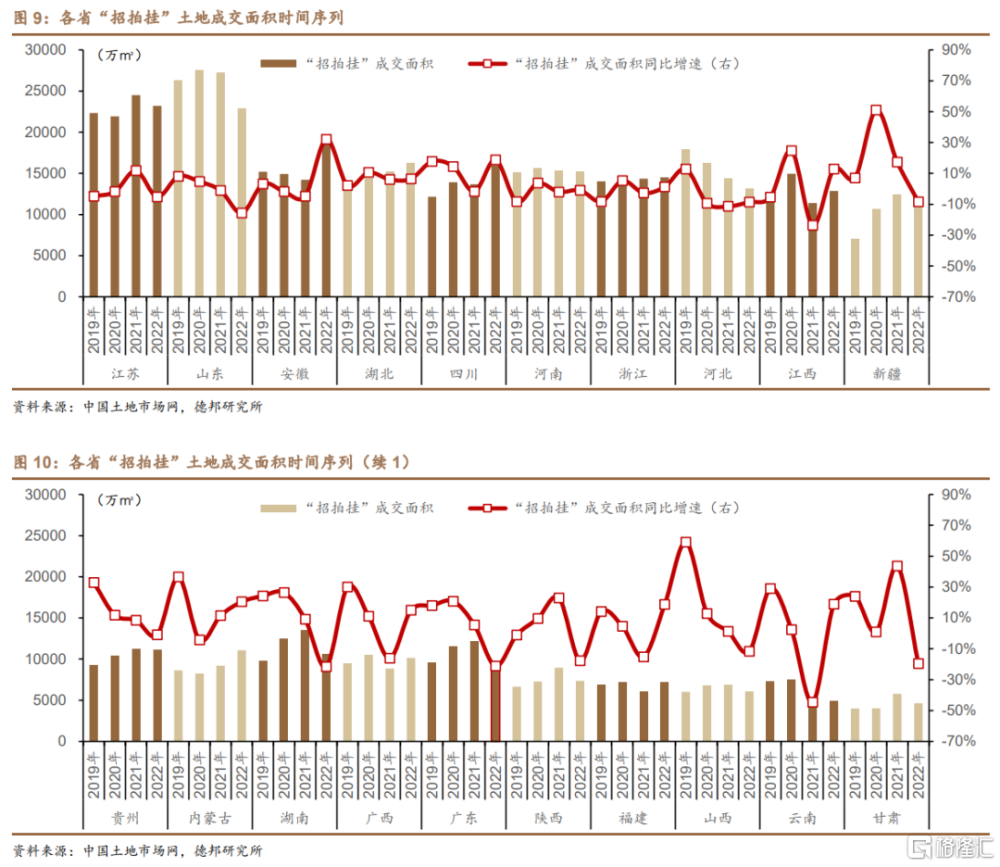

從各省“招拍掛”出讓土地成交總額表現看,2023年1-5月上海、天津等省土地成交總額反彈明顯,但青海、湖北、廣西、重慶、貴州、江西等中西部省成交總額同比下降明顯。2023年1-5月,上海、天津、雲南、陝西、河北、黑龍江、廣東7省“招拍掛”出讓土地成交總額均實現同比正增長,特別是上海、天津、雲南3省“招拍掛”出讓土地成交總額同比增速均突破30%。但與之相比,部分中西部省土地出讓表現不佳,如青海、湖北、廣西、重慶、貴州、江西6省“招拍掛”出讓土地成交總額同比下降均突破45%,個別省甚至突破70%。

結合各省土地成交面積、土地成交均價看,下列代表省份土地成交總額增長較爲明顯的主要原因可能是:

上海市:首先,上海市奉行土地集中出讓制度,2022年受制於疫情影響,當年上海市首批集中供地直至6月初方才成交,但2023年上海市首批集中供地已於4月下旬完成。其次,伴隨房地產刺激政策的逐步落地、市場信心逐步恢復,據國家統計局數據,2023年1-5月,上海市新建商品住宅銷售價格指數同比增長4.4%,房價上漲帶動了當地土地成交均價同步上漲。因此,2023年1-5月,上海市土地成交面積同比增長8%、成交均價同比增長169%,“量價齊增”助推當地土地成交總額同比大幅增長190%。

天津市:與上海市類似,天津市同樣奉行土地集中出讓政策,但2022年4月天津市進行的首批集中供地可謂“慘淡收場”,當地上架的30宗地塊有15宗在开拍前停牌、9宗地塊流拍,最終成交的6宗地塊大多溢價較低。在人口增長乏力、區域支柱產業轉型升級仍需努力的背景下,天津市獲得房企青睞較少,當地推出地塊的資質相對較弱進一步惡化了2022年天津市首批集中供地結果。但2023年,天津市在首批集中供地中調整了地塊資質,擬出讓的25宗土地中有3宗位於市內六區、12宗位於環城四區,地塊資質較上年有所提高。受益於此,2023年1-5月,盡管天津市土地成交面積同比下降31%,但土地成交均價同比上升103%,最終當地土地成交總額同比大幅增長41%。

雲南省:從土地成交面積看,2023年1-5月,雲南省同比增長47%,特別是昆明市土地成交面積由上年同期176萬㎡增長49%至262萬㎡,佔全省同期土地成交面積的比重略有提高。因此,盡管雲南省2023年1-5月土地成交均價小幅下降9%,但當地仍實現了高達34%的土地成交總額同比增速。

而下列代表省份土地成交總額下降較爲明顯的主要原因可能是:

廣西自治區:2023年1-5月,廣西土地成交面積、土地成交均價分別同比下降39%、25%,細分到不同城市看,自治區內各市土地成交基本均爲下降態勢。究其原因,一方面廣西經濟體量相對較弱,多年來“招拍掛”土地成交總額在國內各省中排名大多介於15-20名,位次歷來相對靠後;另一方面土地出讓不暢進一步削弱了廣西國企的現金流健康,當地國企佔比近期有所下降可能與國企愈加重視債務風險管控、托底土地出讓市場的能力有所下降亦有所關聯。

湖北省:武漢市作爲土地集中出讓城市,2022年1-5月累計出讓土地577億元,但2023年首批土拍時間較晚,拍賣時間爲5月5日,2023年1-5月全市土地成交總額僅爲47億元,因此拖累全省土地成交總額由上年同期935億元大幅下降至不足300億元。

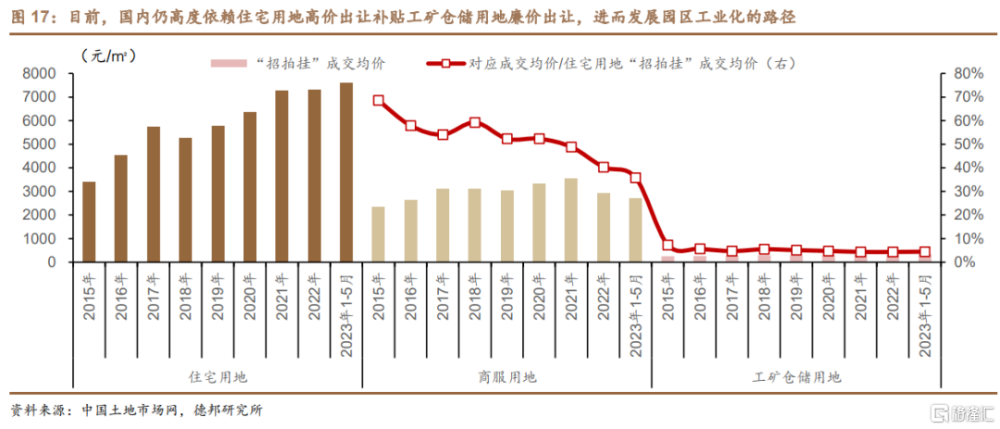

特徵3:國內以住宅用地高價出讓補貼工業用地廉價出讓的模式可能在日益強化

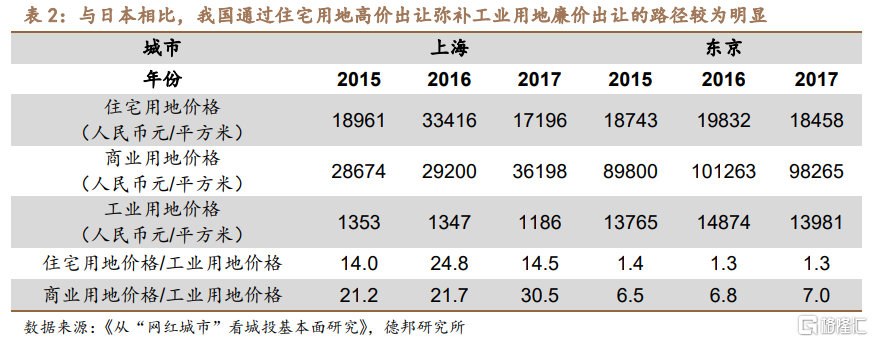

根據《從“網紅城市”看城投基本面研究》的分析,國內工業化以園區工業化的發展模式爲主,而在各地紛紛开展園區工業化的過程中,爲提高本地產業園區在招商引資中的吸引力,地方政府競相提高稅費減免、工業用地低價出讓等政策優惠力度,同時加大對路橋、管網、標准化廠房等基礎設施的前期建設投入。在前期投資規模日益攀升,但新引入的企業釋放經濟價值尚需時日的背景下,地方財政亟需尋找增量資金以彌補園區工業化前期投入的資金缺口。適逢20世紀末,國發[1998]23號文正式將實物分房制度改爲住房分配貨幣化,城鎮住房开始作爲一種可自由流通的商品;同時,1998年修訂的《土地管理法》將土地分級限額審批制修改爲“土地用途管制”制;此外,分稅制改革後土地出讓的相關權限都保留在地方政府層級,因此住宅與土地商品化使得住宅用地的價值快速體現。地方政府可以自主調整住宅用地的供應節奏,進而調控住宅用地的出讓價格,最終以住宅用地高價出讓補貼招商引資過程中廉價甚至虧損出讓的工業用地。

從最新數據上看,2023年1-5月,國內“招拍掛”出讓住宅用地、商服用地、工礦倉儲用地的成交均價分別爲7598元/㎡、2720元/㎡、340元/㎡,商服用地、工礦倉儲用地的成交均價分別僅爲住宅用地成交均價的36%、4%,且上述數值近年整體呈下降趨勢,如此反映出國內以住宅用地高價出讓補貼工業用地廉價出讓的模式甚至可能在日益強化。

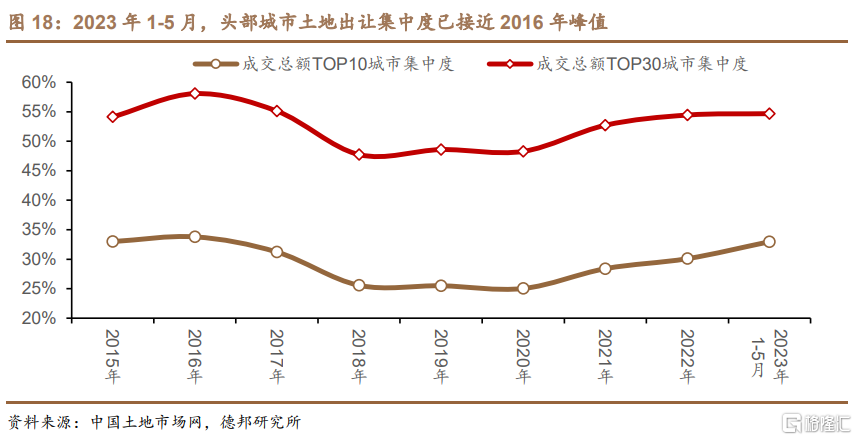

特徵4:TOP10城市土地出讓集中度近年整體呈上升趨勢,城市分化呈加劇趨勢

從歷年“招拍掛”出讓土地成交總額最高的TOP10城市上看,自2016-2018年,受益於棚改貨幣化安置,三四线城市迎來了寶貴的發展窗口期,非頭部城市的發展勢頭較好,TOP10城市土地出讓集中度整體呈下降趨勢,TOP10城市“招拍掛”出讓土地成交總額佔全國同期“招拍掛”出讓土地成交總額的比重由2016年的峰值34%下降至2018年的低點25.6%,TOP30城市集中度同樣由58%下降至48%。但自2019年至今,伴隨棚改貨幣化安置的紅利逐步退去,以及出生率走弱引發的人口流動成爲決定城市競爭力的更重要因素,TOP10、TOP30城市土地出讓集中度整體呈提高趨勢,截至2023年1-5月,TOP10、TOP30城市土地出讓集中度已分別高達33%、55%,較此前2016年峰值的差距均已不足4pct。

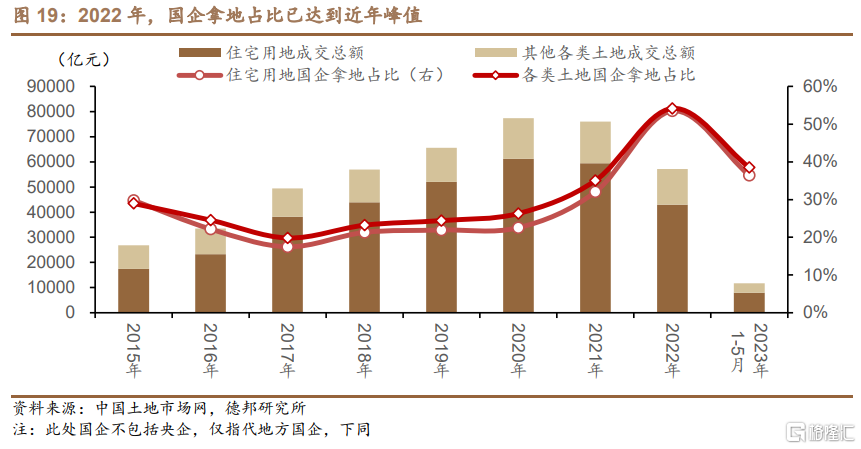

特徵5:國企拿地佔比自2021年至今明顯提升,但2023年1-5月多數省份國企拿地佔比有所回落

自2021年至今,受疫情、地產行業下行、國際環境劇烈變化等多種原因共同作用,國內財政“減收增支”趨勢明顯,2022年地方政府實現一般公共預算本級收入108818.5億元,同比下降2.1%;同期實現政府性基金預算本級收入73755.4億元,同比下降21.6%。在此背景下,地方政府通過安排自身實際控制的地方國企增加拿地計劃,保障政府性基金預算收入完成預算目標,以免觸發財政重整,同時便於現金流周轉开始愈加常見。

從全國層面看,2022年國企拿地佔比由上年35%大幅提高至54%,同比增長高達19pct,雖然這其中固然有民營房企普遍現金流較爲緊張,拿地較爲謹慎,因此國有房企拿地佔比被動提高的因素所在,但考慮地方財政面臨的實際困難後,上述國企拿地中可能有一部分並未真實貢獻財政收入。2023年1-5月,國企拿地佔比由上年54%回落至38%,基本回到2021年水平,具體可能與《財政部關於加強“三公”經費管理嚴控一般性支出的通知》(財預[2022]126號)明令嚴禁通過舉債儲備土地,不得通過國企購地等方式虛增土地出讓收入,不得巧立名目虛增財政收入,彌補財政收入缺口;以及地方國企舉債融資能力面臨一定上限等因素有關。

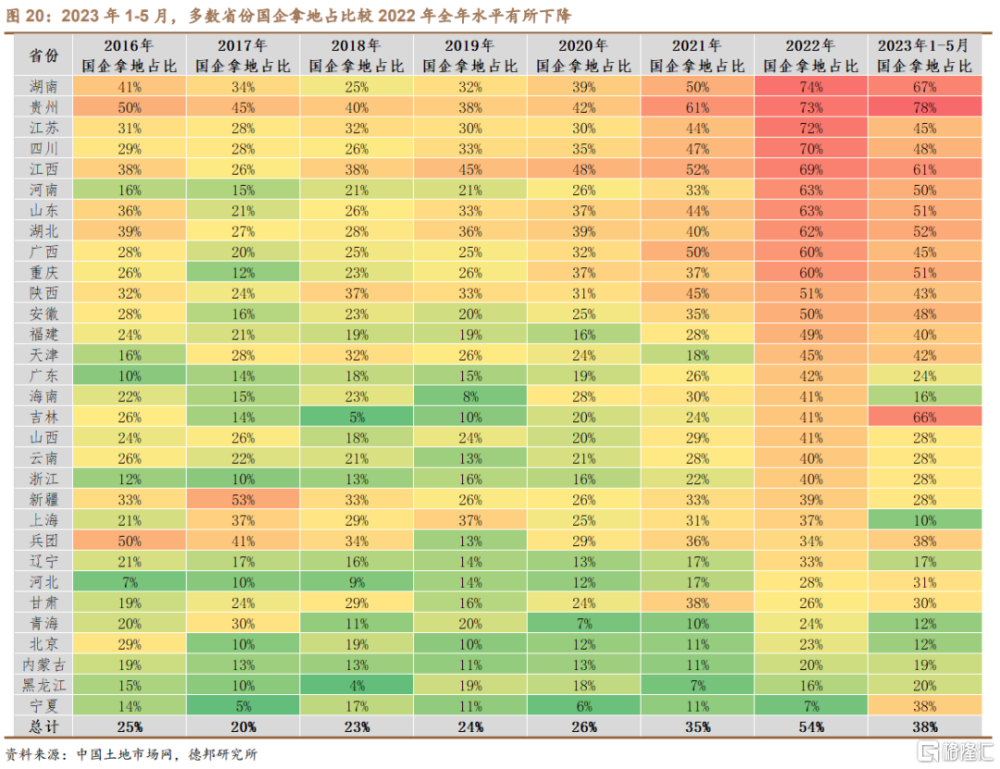

區分具體省份看,2022年湖南、貴州、江蘇、四川4省國企拿地佔比較高,均突破70%,其次爲江西、河南、山東、湖北、廣西、重慶6省,國企拿地佔比均不低於60%。進入2023年1-5月,多數省份國企拿地佔比呈下降趨勢,但貴州、吉林、河北、甘肅、黑龍江、寧夏6省國企拿地佔比發生了不同程度的上升,特別是吉林、寧夏2省上升尤爲明顯。

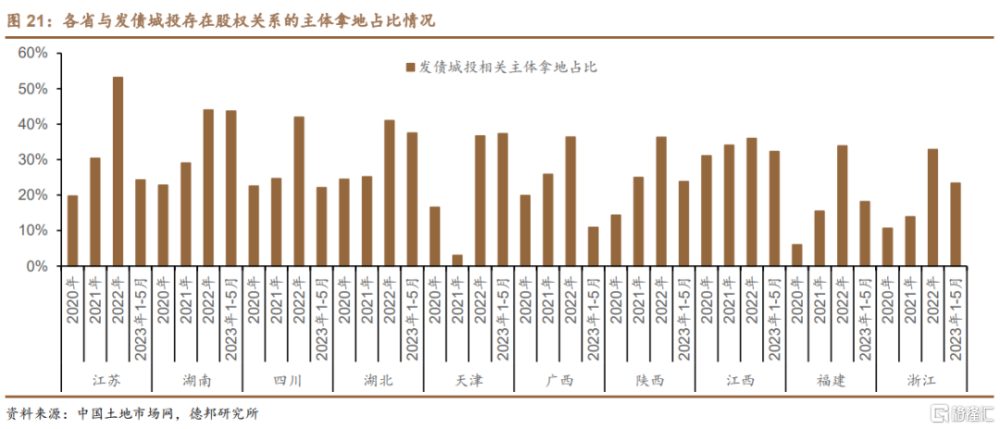

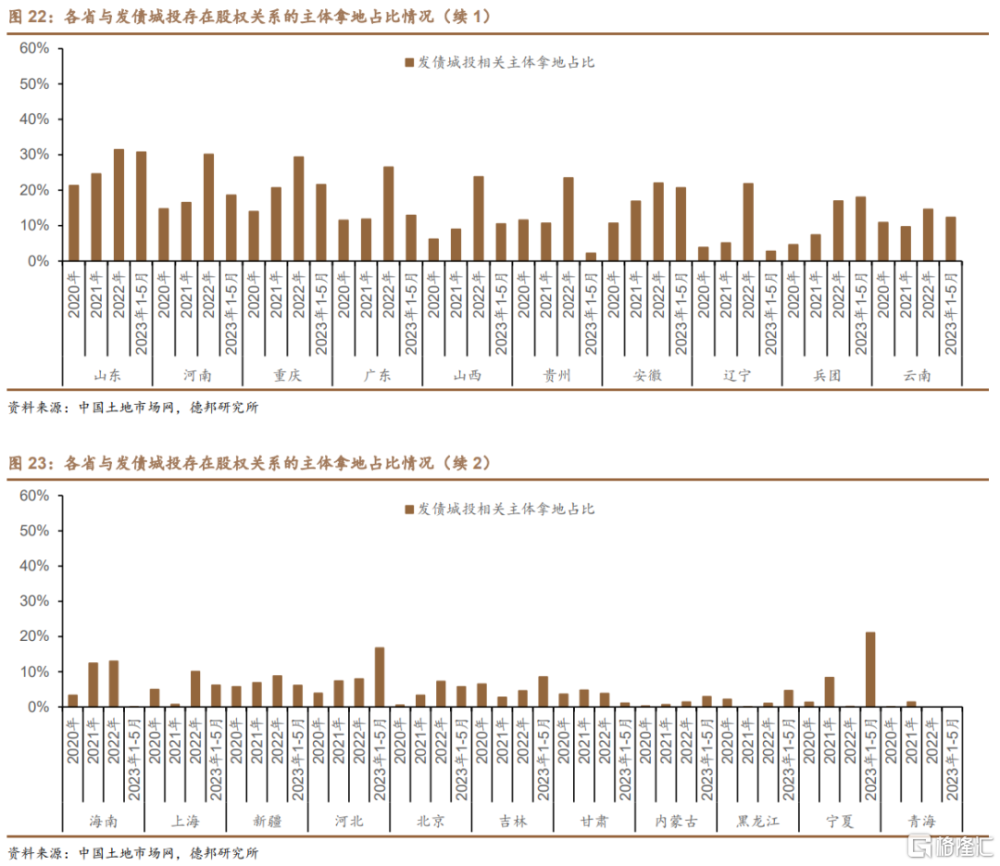

具體到是否涉及發債城投看,2022年江蘇、湖南、四川、湖北、天津、廣西、陝西、江西、福建、浙江10省拿地主體與發債城投存在股權關系的情形較多。上述拿地主體拿地金額佔該省2022年“招拍掛”土地出讓成交總額的比重均突破全國平均水平(33%)

風險提示

(1)通過股權結構判定是否爲國企可能不夠精准;

(2)部分拿地主體的股權結構、實控人數據缺失;

(3)中國土地市場網披露的土地出讓信息可能有誤

注:本文爲德邦證券2023年6月19日研報《【蘆哲&劉子博】26圖看懂土地出讓新特徵》,報告分析師:蘆哲(S0120521070001,首席宏觀經濟學家),劉子博(S0120523040001,宏觀分析師)

標題:26圖看懂土地出讓新特徵

地址:https://www.iknowplus.com/post/6166.html