國君宏觀:對稱式降息後,政策空間依然很大

導讀

2023年6月20日,1Y-LPR、5Y-LPR均下調10bp。我們重申,本輪調降既爲穩增長,也爲防風險,後續利率調降的步伐還沒有結束。當前政策利率調降 ,我們認爲1年期LPR、5年期LPR分別還有5BP和10BP左右的調降空間,未來降息降准窗口還在。此外寬信用仍需要其他政策配合,重點關注廣義財政和地產端的政策可能。

摘要

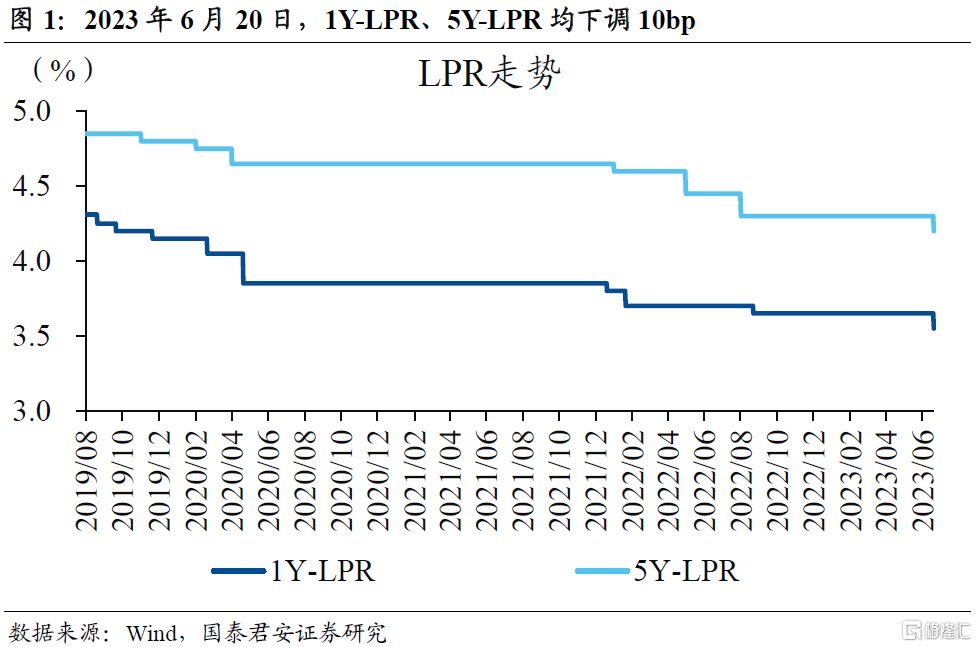

1、整體來看,LPR調降基本符合預期。2023年6月20日,1年期LPR爲3.55%,較前值下調10個基點;5年期以上LPR爲4.2%,較前值下調10個基點。本次LPR公布前,OMO、SLF、MLF接連下調10bp,疊加近期地產銷售有所走弱,市場整體預期非對稱降息,5年期LPR降幅更大,最終以對稱式降息的方式落地。一方面體現出政策穩增長的決心,積極推動寬信用,同時也體現出保持战略定力,珍惜政策空間的信號。

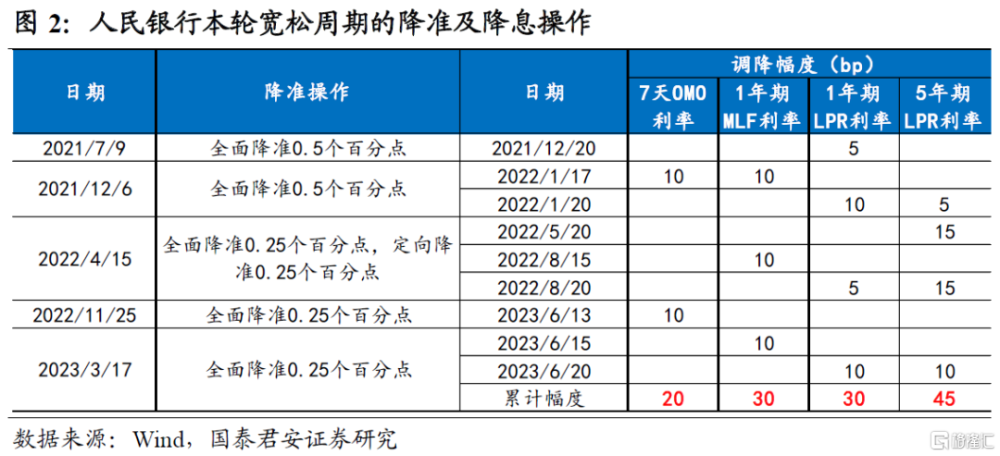

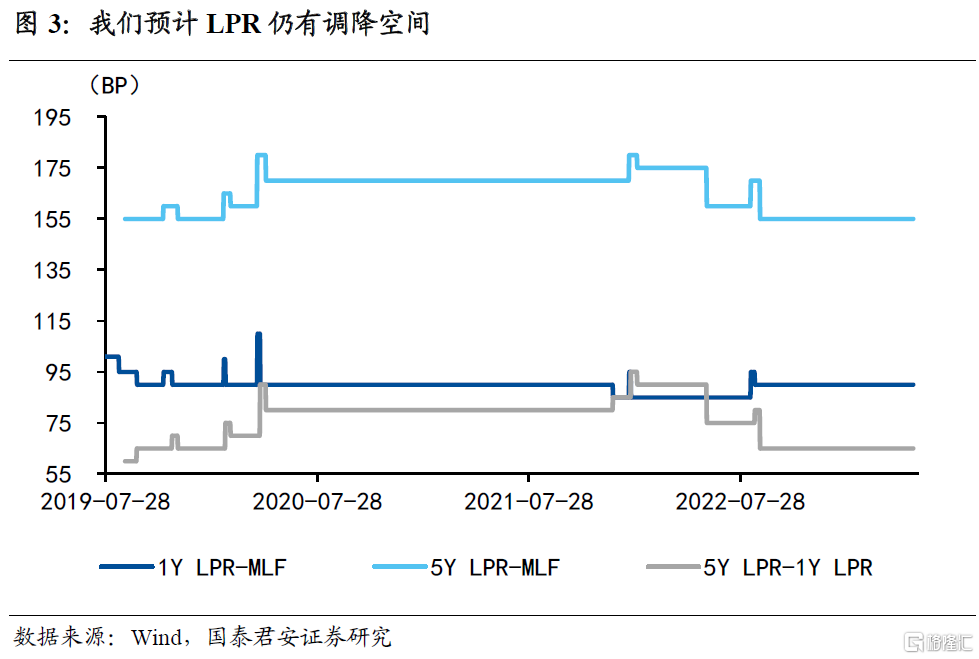

2、我們認爲利率調降的步伐還沒有結束。根據MLF-1Y LPR利差以及1Y-5Y LPR利差的位置,1年期LPR後續還有5BP左右的空間,5年期LPR還有調降10BP左右的空間。考慮到自2019年8月LPR改革以來,1年期LPR一共下調9次累計76bp,5年期以上品種共下調7次累計65bp,5Y-1YLPR利差已從90bp收窄到65bp,但距離過去“底部”還存在10bp左右的空間。此外,在聯儲加息周期完全結束後,國內政策利率進一步調降的窗口和空間也依然存在。

3、下半年貨幣寬松將繼續加碼,關注降准可能。降准方面,基准情形下,如果至2023年底廣義貨幣供給M2小幅下降(資產荒、流動性淤積邊際緩解)10.8%的年度增速,降准也還有普降25BP的空間。特別是下半年MLF到期壓力逐步加大的階段,降准置換概率較大。

4、利率調降後,短期匯率承壓,利多利率債、成長股。我們認爲短期匯率依然有貶值傾向,但相對可控,7.3是個明顯的支撐位。以往LPR調降往往對應着債市止盈點,但不同於以往的是,本輪5Y-LPR下調幅度略低於預期,長端利率債依然有投資機會,寬信用持續落地才是反轉節點,這個節點至少要等到三季度末或四季度中。權益風格,我們前期強調“類通縮復蘇”成長會逐漸佔優,降息周期加速初期依然維持判斷,風格變化需要盈利周期拐點落地,觀察的最快節點同樣在三季度末期。

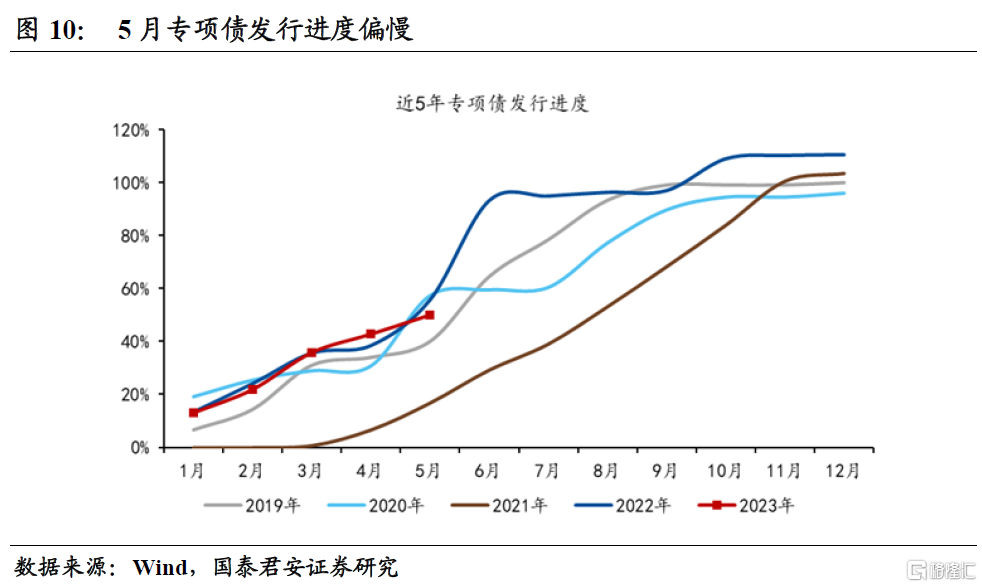

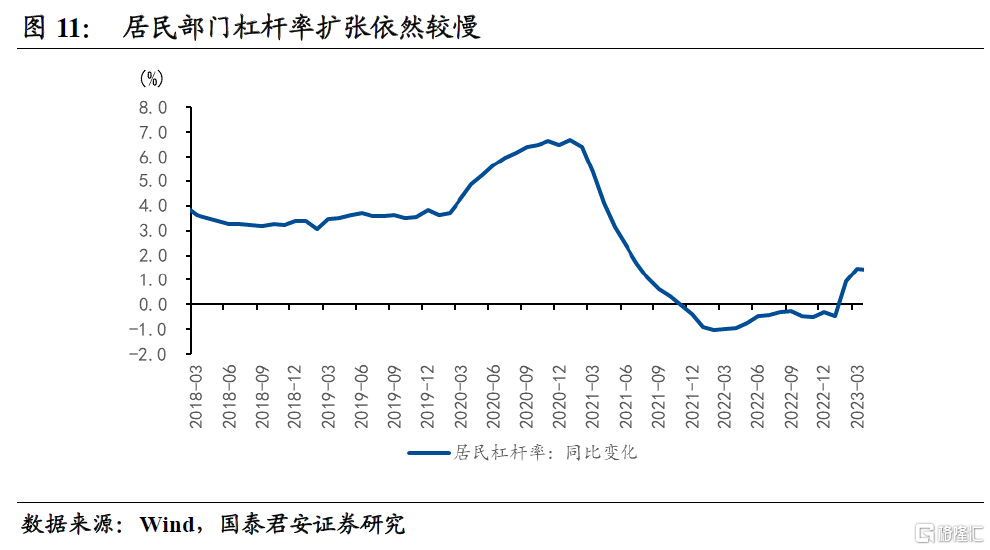

5、觀點重申:寬貨幣到寬信用的傳導還需要其他政策的配合,我們認爲未來主要關注廣義財政和地產端的政策落地。一方面,5月專項債發行進度放緩,可能預示着滿足收益條件的優質項目減少,需要成本和收益要求較低的廣義財政資金來接力穩增長。另一方面,房企和居民對地產預期尚未扭轉,未來“輕踩油門”的結構性放松政策有望繼續推出

風險提示:地產鏈復蘇不及預期,貨幣政策不及預期。

正文

1. 如何看待LPR調降?1Y符合預期,5Y略低於預期

事件:2023年6月20日,1年期LPR爲3.55%,較前值下調10個基點;5年期以上LPR爲4.2%,較前值下調10個基點。

整體來看,1Y-LPR下調幅度基本符合預期,5Y-LPR下調幅度略低於預期。本次LPR公布前,OMO、SLF、MLF接連下調10bp,疊加近期地產銷售有所走弱,市場整體預期非對稱降息,5年期LPR降幅更大,最終以對稱式降息的方式落地。一方面體現出政策穩增長的決心,積極推動寬信用,同時也體現出保持战略定力,珍惜政策空間的信號。

2. 後續貨幣政策有何期待?利率調降未止,降准亦可期

我們認爲利率調降的步伐還沒有結束。根據MLF-1Y LPR利差以及1Y-5Y LPR利差的位置,1年期LPR後續還有5BP左右的空間,5年期LPR還有調降10BP左右的空間。考慮到自2019年8月LPR改革以來,1年期LPR一共下調9次累計76bp,5年期以上品種共下調7次累計65bp,5Y-1YLPR利差已從90bp收窄到65bp,但距離過去“底部”還存在10bp左右的空間。此外,在聯儲加息周期完全結束後,國內政策利率進一步調降的窗口和空間也依然存在。

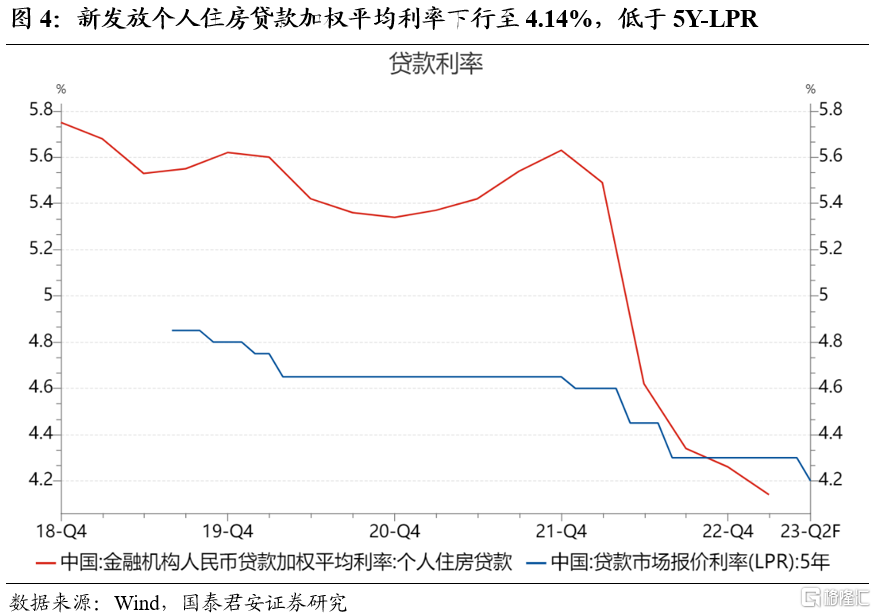

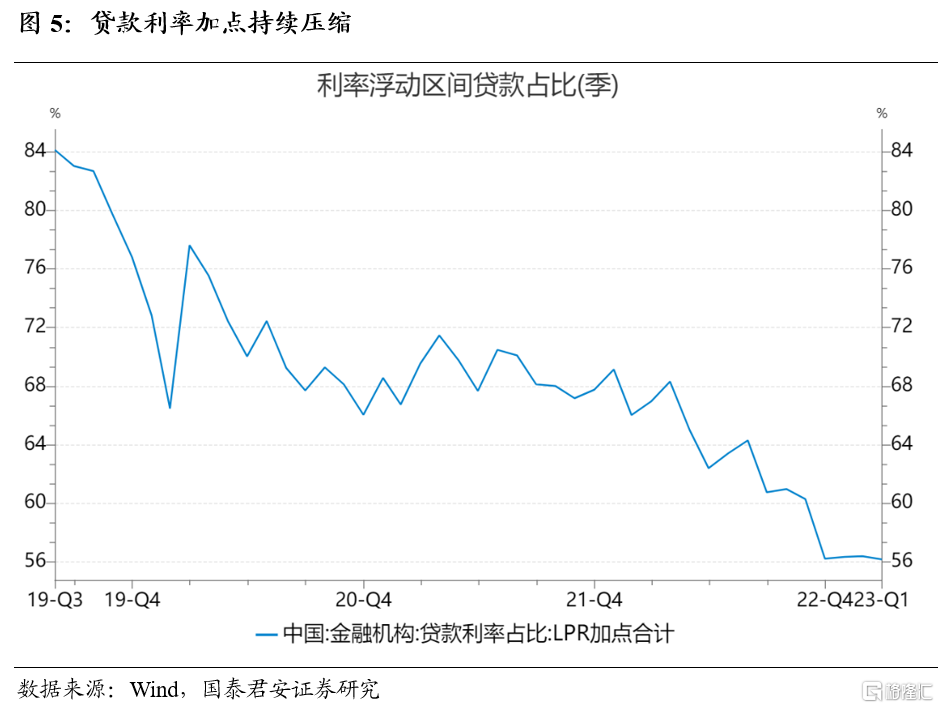

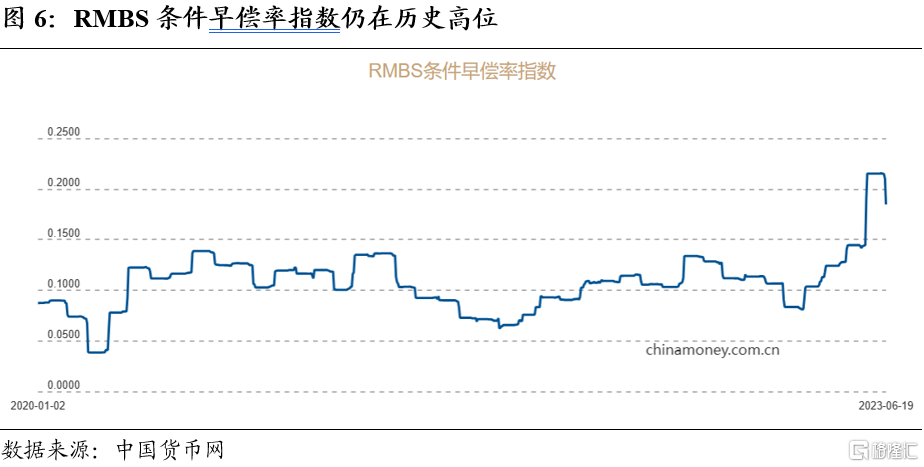

LPR調降後,新發放貸款利率有望延續下行,“貸款早償”現象可能依然嚴峻。在市場利率整體下行的帶動下,實際貸款利率明顯降低。2023年3月,新發放個人住房貸款加權平均利率下行至4.14%,低於5Y-LPR。同時存量房貸也將會有所下調,但不是立即下調,一般是每年的1月1日調整,或者是根據房貸起息日,在下一年對應的日期調整房貸利率。考慮到存量貸款利率固定加點普遍較高,“貸款早償”現象可能進一步加劇。數據顯示,2019年8月以來,貸款利率加點合計佔比從84%下滑到56%;6月19日公布的RMBS條件早償率指數爲0.1846,仍然處於歷史高位。

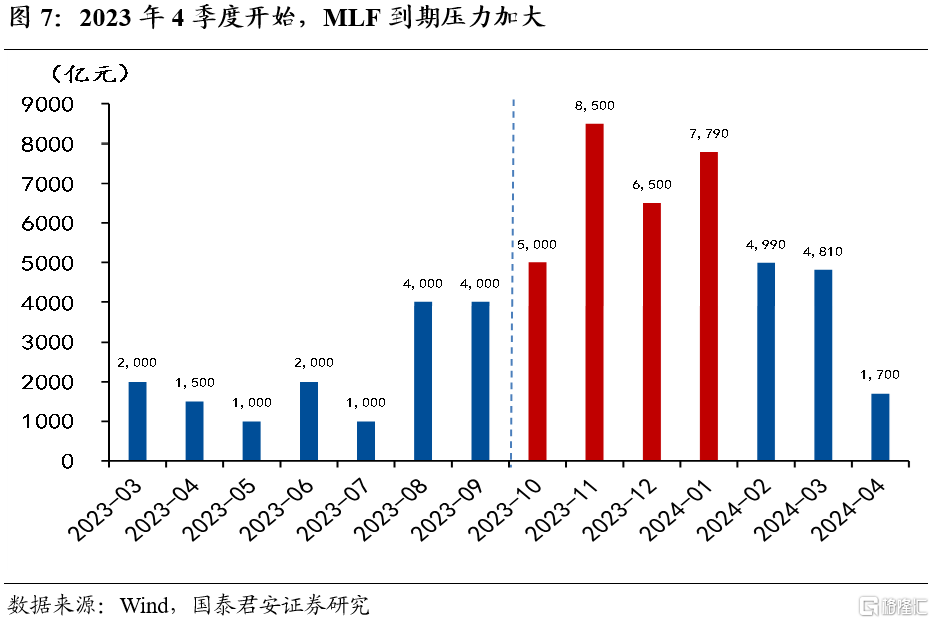

下半年貨幣寬松將繼續加碼,關注降准可能。降准方面,基准情形下,如果至2023年底廣義貨幣供給M2小幅下降(資產荒、流動性淤積邊際緩解)10.8%的年度增速,降准也還有普降25BP的空間。特別是下半年MLF到期壓力逐步加大的階段,降准置換概率較大。

3. 降息有何影響?匯率短期承壓,利率債、成長股佔優

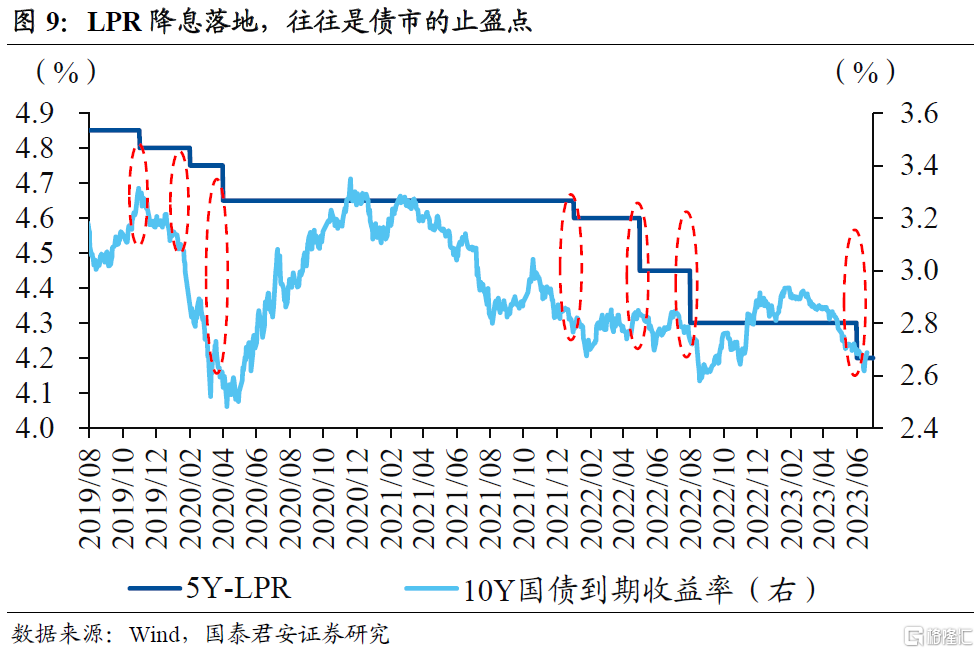

利率調降後,短期匯率承壓,利多利率債、成長股。我們認爲短期匯率依然有貶值傾向,但相對可控,7.3是個明顯的支撐位。以往LPR調降往往對應着債市止盈點,但不同於以往的是,本輪5Y-LPR下調幅度略低於預期,長端利率債依然有投資機會,寬信用持續落地才是反轉節點,這個節點至少要等到三季度末或四季度中。權益風格,我們前期強調“類通縮復蘇”成長會逐漸佔優,降息周期加速初期依然維持判斷,風格變化需要盈利周期拐點落地,觀察的最快節點同樣在三季度末期。

4. 其他政策如何發力?關注廣義財政和地產政策落地

觀點重申:寬貨幣到寬信用的傳導還需要其他政策的配合,我們認爲未來主要關注廣義財政和地產端的政策落地。

一方面,5月專項債發行進度放緩,可能預示着滿足收益條件的優質項目減少,需要成本和收益要求較低的廣義財政資金來接力穩增長。5月專項債發行進度明顯放緩,前5個月新增發行規模不足50%。6月2日財政部組織申報第二批專項債項目,由於專項債對項目收益要求較高,可能預示着滿足條件的優質項目儲備不足,此時需要成本更低、對項目收益要求更低、且不增加地方債務風險的政策性金融工具作爲增量資金來源,繼續發力穩增長。

另一方面,房企和居民對地產預期尚未扭轉,未來“輕踩油門”的結構性放松政策有望繼續推出。除了5年期LPR的調降外,還包括高能級城市包括核心一线城市非核心區域限購限貸的放松等;此外,政治局會議提到的超大特大城市的城中村改造也可能成爲支撐地產投資的抓手。

5. 風險提示

地產鏈復蘇不及預期,貨幣政策不及預期。

注:本文來自國泰君安發布的《【國君宏觀】對稱式降息後,政策空間依然很大——2023年6月LPR調降點評》,報告分析師:董琦、曹金丘

標題:國君宏觀:對稱式降息後,政策空間依然很大

地址:https://www.iknowplus.com/post/6165.html