功率半導體,日本押下重注

回望1988年,日本在全球芯片生產中的份額超過50%,但如今已降至10%左右。

過去三十多年被視爲日本半導體“失去的三十年”。

近年來,大國間科技競爭加劇,半導體供應鏈問題躍然紙上,日本將重振半導體行業提上日程,東山再起的意圖呼之欲出。

一方面,近年來日本聚焦芯片制造領域,快馬加鞭。

2021年6月,日本首次發布《半導體數字產業战略》,旨在通過重金補貼的方式,吸引更多半導體巨頭在日本投資建廠。

在招攬外援的同時,日本也在內部積極規劃。2022年8月,在日本政府的牽頭下,由豐田、Sony、NTT、NEC、軟銀、Denso、Kioxia、三菱UFJ等8家日企共同出資組建半導體“復仇者聯盟”,設立日本晶圓代工企業Rapidus,直接劍指“2nm技術”,希望復刻當年“日之丸半導體”的神話。

2023年8月,日本時隔兩年再次修訂《半導體數字產業战略》,對振興半導體行業做了更加清晰的規劃:

強化半導體的制造基礎和生產組合

下一代先進半導體技術的確立

未來先驅性技術的研發

野心勃勃的Rapidus先後和IBM、IMEC達成合作,以全力支持Rapidus研發2nm制程技術,並強化日本半導體生態培育和人才培養。

另一邊,日本政府也已招攬台積電、三星、美光、聯電等晶圓大廠赴日建廠。

日本聲稱,半導體技術正處於結構性轉折點,布局芯片制造是一個巨大的機遇,也是日本重返全球半導體市場霸主地位“最後機會”。

市佔從巔峰期的超過50%,到如今的個位數,是日本半導體失落的寫照。然而,在設備、材料領域的壟斷,穩固了日本在產業鏈中無可取代的地位,而站在風口浪尖的功率半導體,同樣是日本最後的堡壘。

前後受敵

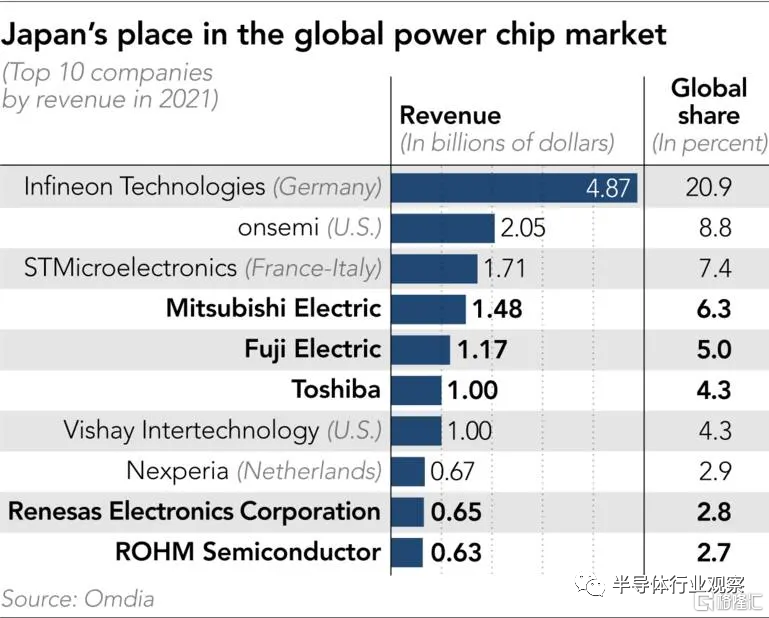

雖然在整個半導體領域,日本企業被認爲陷入低迷,但是放眼整個功率半導體領域,日本仍存在感十足。據Omdia 2021年數據顯示,全球功率芯片十強中有一半是日企,三菱電機(第4)、富士電機(第5)、東芝(第6)、瑞薩(第9)、ROHM(第10)。這五家企業合計佔有全球20%以上的功率芯片市場份額。

雖然日本企業在功率半導體top10中位列5席,但其排名最靠前的三菱電機所佔份額僅爲6%左右。英飛凌近21%的市場份額,更是相當於日本前五大制造商的總和。

《金融時報》曾表示,日本廠商相對較小的規模,使其難以擴大生產和營銷規模。日本制造商也對進行大筆投資持謹慎態度,以免同行做同樣的事情並導致供過於求。

衆所周知,功率半導體與承擔“頭腦”職能的邏輯半導體和作爲記憶媒介的存儲半導體不同,其主要功能是控制電路,以及電流的直流/交流轉換等。作爲電子設備中不可缺少的控制零件,應用領域廣泛。

近年來,隨着電動汽車、新能源、5G通信、雲計算等新興技術的加速普及,點燃了市場對功率半導體的新需求。可以說,未來數字時代的幾乎每一個具象場景都需要數量更多、價值量更高的功率半導體支撐。

據Omida數據統計,2021年全球功率半導體市場規模爲462億美元,預計至2024年,全球市場有望達到538億美元。

全球和中國功率半導體市場規模

(圖源:Omdia)

應用端的龐大潛力,拉動了功率半導體市場成長。

在市場下行周期,當整個行業都在忙於去庫存時,功率半導體成爲少數逆勢發展的賽道。安森美、英飛凌的車規MOSFET等產品價格持續高位,IGBT始終短缺,在前20家功率半導體廠商中,有14家計劃將在未來三年內增加產能。此外,碳化硅(SiC)功率半導體也乘着新能源汽車的大風,一路“扶搖直上”。

良好勢頭下,英飛凌在規模競爭中處於領先地位。據悉,英飛凌目前有兩家大型300毫米晶圓制造廠,一家位於德累斯頓,另一家位於奧地利菲拉赫。

2022年2月,英飛凌宣布將斥資逾20億歐元在馬來西亞居林工廠建造第三個廠區,擴大寬禁帶(碳化硅和氮化鎵)半導體產能,進一步鞏固和增強其在功率半導體市場的領導地位。新廠區預計在2024年夏季進行設備安裝,首批晶圓將於2024年下半年开始出貨。

此外,英飛凌還將持續爲其第三代半導體業務注資,計劃在未來幾年把奧地利菲拉赫的6英寸、8英寸硅基半導體生產线改造爲第三代半導體生產线。據透露,英飛凌計劃到本世紀20年代中期,將碳化硅功率半導體的銷售額提升至10億美元。

安森美也正在韓國京畿道富川市建設全球最大的SiC生產設施,目標2024年完成設備安裝,使富川市成爲全球SiC生產中心。到2025年,富川工廠的SiC半導體年產能預計將達到100萬片,將佔據安森美總產量的35%至40%。

同時,安森美正在由傳統IDM模式向更加靈活的FabLite模式轉型,將採取更加靈活的制造路线和策略,逐漸拋棄6英寸晶圓廠,聚焦12英寸晶圓產能,並將提高通用封裝後端廠的靈活性。

意法半導體(ST)也在2021年支出約21億美元,其中14億美元將投入全球產能擴建,7億美元將用於战略計劃,包括在建的意大利Agrate 12英寸晶圓新廠、意大利Catania的碳化硅工廠和法國Tours的氮化鎵工廠。據悉,ST將在未來4年內大幅提高晶圓產能,計劃在2020年至2025年期間將歐洲工廠12英寸整體產能提高一倍。

今年6月,意法半導體還宣布將與三安光電在中國成立8英寸SiC器件制造合資企業,三安光電將配套建設一座8英寸襯底廠。合資公司預計2025年第四季度投產,將幫助意法半導體實現2030年SiC收入超過50億美元的目標。

Wolfspeed今年中旬也宣布獲得20億美元融資,資金將用於擴建公司在美國已有的兩個碳化硅晶圓生產設施,並爲汽車廠商供應碳化硅芯片。

X-FAB則在今年5月份表示,將計劃擴大其在美國得克薩斯州的代工廠業務,以提高該廠區的碳化硅半導體產量。博世宣布收購美國芯片制造商TSI Semiconductor,以增強其在美洲的碳化硅供應鏈。

綜合來看,12英寸產线是歐美大廠接下來的布局重心,以此來進一步提升資源和產能效率。

而在第三代半導體方面,由於市場需求快速爆發,也有了上述以及更多的半導體公司積極布局和擴產行爲,釋放出強化競爭優勢以搶奪日漸增長的市場份額的信號。

除了領先的市場份額外,歐美大廠快速的擴產節奏和產线轉移步伐,給日本功率半導體市場帶來了壓力。

另一方面,在歐美廠商的“壓迫”之外,日本功率半導體產業還面臨着來自中國企業的衝擊。

據此前報道,SEMI Japan對半導體設備企業調研了解,梳理出22家目前已發出採購訂單的大陸新增晶圓廠項目,其中12家將被用於功率半導體生產。衆多廠商的快速布局以及下遊巨大市場加持,使得中國功率半導體廠商成爲一股不可忽視的力量。

日經表示,中國企業新建產能陸續开出後,將對功率半導體市場上的日本企業形成明顯衝擊,因後者仍採用更陳舊的8英寸產线,生產效率不及12英寸產线。

面對來自歐美以及中國廠商的多面競爭和壓力,日本功率半導體產業不得不开始思考,他們能否保住自己的利基市場。

窮追不舍

在功率半導體領域,日本廠商包括三菱電機、富士電機、東芝、瑞薩、羅姆等在全球都有着較強競爭力,近年來爭相在功率半導體領域布局。

三菱電機

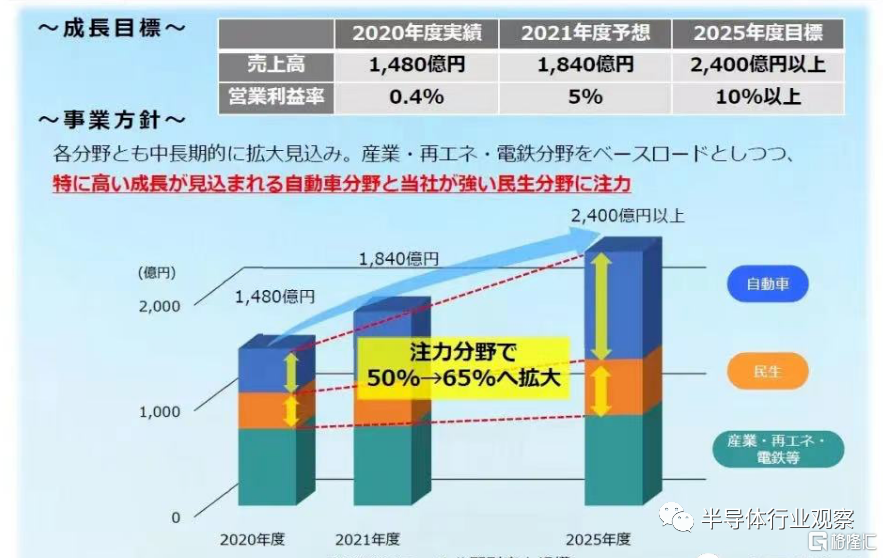

三菱電機株式會社成立於1921年,於1997年率先量產混合動力汽車的功率半導體模塊,是日本IGBT領域的王者。2021年11月,三菱電機設立公司功率器件業務目標時表示,到2025年銷售額2400億日元以上、營業利潤率10%以上。爲實現目標,三菱電機宣布將在未來五年內向功率半導體業務投資1300億日元,計劃在福山工廠新建一條12英寸晶圓生產线,並計劃到2025年將其產能比2020年翻一番。

今年3月,三菱電機再次宣布將在截至2026年3月的時間內將之前宣布的投資計劃翻一番,達到約2600億日元,主要用於建設新的晶圓廠,以增加SiC功率半導體的生產。7月,三菱電機宣布已入股Novel Crystal Technology。

日前,日本三菱電機宣布將於安世半導體聯合开發高效的SiC MOSFET分立產品功率半導體,將促進SiC寬禁帶半導體的能效和性能提升至新高度,同時滿足對高效分立式功率半導體快速增長的需求。

在以碳化硅、氮化鎵爲代表的第三代半導體逐漸進入產業化並加速放量的階段,三菱電機爲搶佔技術先機按下了“快捷鍵”。

富士電機

富士電機成立於1923年,於1988年开始生產第一代IGBT,2010年开始开發SiC功率半導體模塊。

富士電機設備投資一覽

2021年8月,富士電機宣布計劃追加投資400億日元擴充功率半導體產能。其中,大約250億日元會投入公司在馬來西亞的晶圓廠,生產8英寸硅晶圓,改善生產效率。馬來西亞廠預定2023會計年度开始生產功率半導體。其余150億日元則會分配到包括日本松本廠在內的其他地方。

此外,富士電機還表示,在電動汽車和可再生能源需求增加的背景下,決定將功率半導體的資本支出增加到1900億日元。富士電機表示,它不追逐市場份額,而是嚴格控制其資本投資。據日經報道,富士電機正准備开發一個300mm的產线,但沒有詳細說明時間框架。

在碳化硅功率半導體方面,2022年度富士電機位於長野縣的松本工廠已开始生產EV用產品。還計劃2024年度开始在青森縣的津輕工廠量產,建立由兩個基地生產的體制。從2024年开始,富士電機將逐漸增加全球份額,爭取2025-2026年使全球份額達到約2成。

東芝

東芝於1939年由芝浦制作所和東京電機合並而成,前身爲東京芝浦電機株式會社,1978年正式更名爲東芝株式會社。2022年4月,東芝表示,將在其位於石川縣的主要分立半導體生產基地建造一個新的300mm晶圓制造廠,用於生產功率半導體。將分兩期建設,根據市場趨勢優化投資節奏,第一期計劃於2024財年开始投產,第一期達到滿負荷時,預估產能將是2021財年的2.5倍。

在碳化硅方面,東芝透露,2025年將开始量產碳化硅材料的功率半導體。同時,東芝還在推進氮化鎵(GaN)功率半導體的研發。

瑞薩電子

瑞薩是日立、三菱和 NEC電子的半導體部門合並而來。2022年5月,瑞薩投資900億日元重啓甲府工廠作爲功率半導體專用300mm晶圓廠,該工廠於2014年10月關閉,此前是150mm和200mm晶圓制造线。一旦甲府工廠實現量產,瑞薩的IGBT等功率半導體總產能將翻一番。爲了提高產能,瑞薩決定利用工廠的剩余建築,將其恢復爲專用於功率半導體的300mm晶圓廠。

此外,瑞薩將於2025年开始生產使用SiC來降低損耗的下一代功率半導體產品,計劃在目前生產硅基功率半導體的群馬縣高崎工廠進行量產,但具體投資金額和生產規模尚未確定。

羅姆

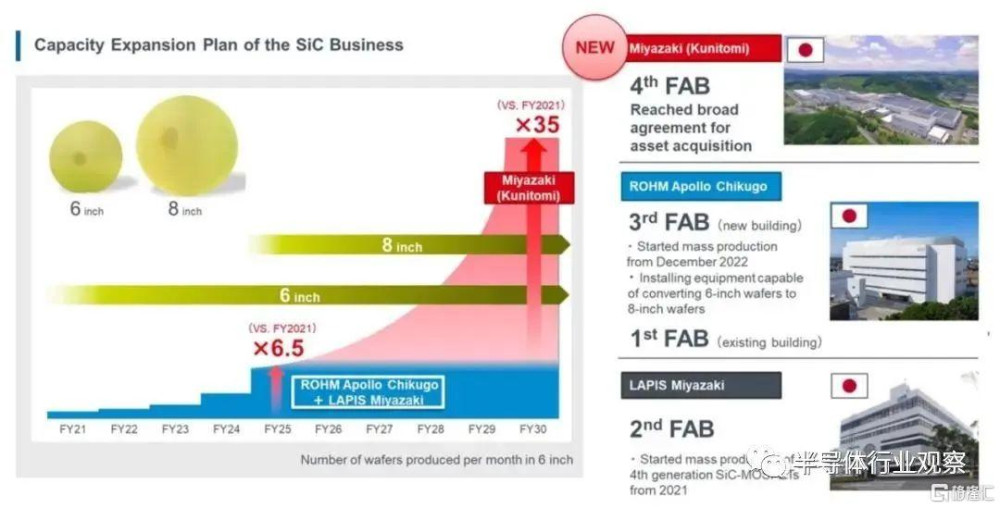

羅姆於1958年在京都成立,最初是一家小型電子元件制造商。1967年生產擴大到包括晶體管和二極管,並在1969年將IC和其他半導體產品添加到產品陣容中。羅姆是日本最大的SiC功率半導體生產商,並通過其德國子公司SiCrystal生產SiC晶圓。羅姆擁有全球10%以上的SiC功率半導體市場以及15-20%的SiC晶圓市場。

據悉,羅姆計劃在2028年3月底前向SiC注入5100億日元發展碳化硅產業鏈。目標是到2030年SiC晶圓產能相比2021年提高35倍,據悉,到2025年羅姆SiC產能將提升6.5倍。

此外,日本還有電裝、富士通半導體、日立、京瓷、新日本無线電、菲尼泰克半導體、三墾電氣、三社電氣制造、精工NPC、新電元電氣制造、豐田工業等多家涉及功率半導體的企業。以及更上遊的材料廠商,如生產SiC外延晶片的昭和電工,生產SiC晶圓的住友金屬礦山。

同時,DENSO、三菱電機、羅姆、東芝等企業也在大力布局碳化硅基板和上遊材料領域。此舉是想在SiC需求爆發之前,鎖定關鍵原料產能,爲後續自己的SiC功率器件的生產提供保障。

筆者此前在《日本功率半導體的“焦慮”》一文中提到,“從廠商經營動向看,日本的確在加速對功率半導體領域的布局。但相較之下,英飛凌、意法半導體、安森美半導體等歐美功率半導體廠商擴產速度較快,且正快速向12英寸工藝遷移。日本廠商雖有動作,但無論是擴產幅度,還是從8英寸向12英寸的遷移速度均較爲緩慢,時間上存在滯後。”

日本業人人士認爲,這是一項冒險的事業,即使在人們普遍預計功率半導體需求會增長的時候。總是存在供過於求的風險。日本制造商對進行大筆投資持謹慎態度,擔憂導致供過於求的現象發生。

長期以來,功率半導體是專爲處理高壓設備而設計,通常是根據個別產品規格制造,而不是批量生產。

但富士通半導體業務前負責人Masao Taguchi表示,隨着電動汽車的大規模生產开始,該行業可能會發生根本性轉變,功率半導體可能會變得更加標准化,從而使能夠擴大生產規模的公司主導市場。”

這就是DRAM行業曾經發生過的情況,日本芯片制造商在存儲芯片市場上輸給了韓國競爭對手。

政府發力

功率半導體作爲日本的傳統優勢領域,在被歐美大廠競爭和國內功率半導體“崛起”態勢的雙重擠壓下,榮光漸褪,夾在處於領先地位的西方競爭對手和正在迅速追趕的中國競爭對手之間。

日本政府顯然已意識到了問題的嚴重性。

去年5月,日本政府發布關於發展半導體的增長战略草案,旨在到2030年前將日本企業在全球功率半導體的市佔由目前20%左右提高至40%。

鑑於這種形勢,日本經濟產業省(METI)也正在採取行動,旨在通過推出補貼政策來克服目前的情況。

近日,日本電子元器件大廠羅姆半導體、東芝發布聯合聲明稱,雙方將合作巨額投資3883億日元(約合27億美元),用於聯合生產功率芯片。

其中,羅姆計劃將大部分投資2892億日元用於其主導的SiC晶圓生產,其計劃在九州島南部宮崎縣建造一座新工廠。東芝則計劃出資991億日元,在日本中部石川縣建設一座尖端的300mm晶圓制造工廠。

據悉,雙方在功率半導體制造和增加批量生產方面的合作計劃已得到日本經濟部的支持,雙方將共計獲得1294億日元(9.02億美元,相當於總投資的三分之一)的補貼,以支持其在日本國內的功率半導體的生產。

圖源:東芝官網

日本經濟大臣西村康稔在新聞發布會上表示,日本國內功率半導體制造商相互合作,提高日本工業的國際競爭力,這是至關重要的。其表示,該部一直鼓勵日本的芯片制造商之間進行更多合作。

與國內較爲相似的是,中日兩個市場的功率半導體產能都比較碎片化。日本功率半導體企業此次強強聯合,通過利用政府補貼來新建功率半導體產能,兩方作爲各自進入更細分的市場進行擴產布局,對方產品可以充分互補來提升客戶服務能力。這對提振羅姆和東芝的產线產能利用率,進一步提高兩家公司的成本、市場競爭力會起到較強的促進作用。

有業內專家指出,這點也值得被國內企業參考。近年來,國內功率半導體市場進入了內卷時代,價格战、紅海競爭等字眼被頻繁提及。從產業鏈角度看,國內目前晶圓制造環節還較爲薄弱,存在很多共性問題,需要通過政府政策引導和長期產業資金投入來持續推進研發和應用。

在功率半導體市場需求強力釋放趨勢下,未來的競爭是全球性的競爭。無論是對於日本還是中國功率半導體,企業間強強合作共同把功率半導體市場推向全球舞台才是關鍵。

搶佔未來

隨着全球芯片制造商將重點從硅片轉移到SiC晶圓片上,日本各大功率半導體企業紛紛在SiC領域大幅擴產,日本半導體行業正寄希望於SiC作爲日本電子行業救星的潛力。

此外,圍繞GaN功率半導體,日本企業也在發力。

據日本專利廳統計,2000-2019年在世界上申請的相關專利,日本企業佔4成。在GaN基板領域,三菱化學集團將與日本制鋼所合作,預計2023年初實現量產,住友化學最早2024年度實現量產。

日本諾貝爾物理學獎獲得者天野浩教授認爲,日本的優勢在於材料和器件等,應該積極开發GaN。

從最初的Si到SiC/GaN,功率器件已經展現出了明顯的效率轉換提升優勢。

與此同時,行業也正在不斷探索更多新型材料。尤其是氧化鎵和金剛石,這兩種材料正在受到越來越多的關注。

首先看氧化鎵,這或許將爲日本增添新的動力。

氧化鎵,作爲一種相對較新的半導體材料,相比碳化硅、氮化鎵具有更寬的禁帶寬度(約4.9eV禁帶寬度),以及具有8MV/cm的理論臨界擊穿場強。其高擊穿電場和較低的損耗顯示出巨大的潛力,但由於制造工藝相對不成熟,目前其應用仍處於探索階段。未來,氧化鎵有望在高壓和高效的功率轉換系統中找到其位置。

根據日本Yano研究所市場報告預測,2025年氧化鎵晶圓襯底將部分替代SiC、GaN材料,市場規模可達到2600億日元,整個氧化鎵市場容量將隨着功率電子的發展呈現跨越式發展。

在氧化鎵的研發方面,日本走在時代前列。

日本東京國家信息通信技術研究所(NICT)的Masataka Higashiwaki是第一個認識到β-Ga2O3在電源开關中潛力的人。2012年,他的團隊報告了第一個單晶β-Ga2O3晶體管,令整個半導體器件界感到驚訝。

此後幾年,日本不少公司都在研發氧化鎵。其中日本一家公司Novel Crystal Technology(NCT)是世界上最早开發、制造和銷售功率半導體用氧化鎵晶圓的公司之一

據了解,早在2021年,NCT公司就已成功量產4英寸氧化鎵晶圓,並开始供貨。去年該公司計劃投資約20億日元,爲其工廠添加設備,計劃到2025年建成年產2萬片4英寸的氧化鎵晶圓生產线。

在2022年3月,NCT又使用HVPE方法在6英寸晶圓上成功外延沉積氧化鎵,NCT表示,此舉將有望將成本降到SiC的三分之一。

除了制造和加工氧化鎵單晶基板的設備和檢查設備外,NCT還將引進用於在晶圓上外延生長氧化鎵的成膜設備,並計劃开發一種可以同時沉積多個晶圓的新設備。

今年7月,三菱電機集團宣布投資NCT,希望將其長期積累的低功率損耗、高可靠性功率半導體產品設計和制造技術與NCT公司的氧化鎵晶圓制造技術相結合,加快开發卓越節能的氧化鎵功率半導體。

整體來看,在氧化鎵方面的研究,日本在襯底、外延和器件的研發方面處於全球領先地位。值得一提的是,研發氧化鎵功率元件的並不是大中型功率半導體企業,而是一些初創企業。最近幾年,在日本政府的大力支持下,依托於日本各大高校,分離出來了不少在氧化鎵領域的廠商,目前已取得了不少突破。

假以時日,當氧化鎵功率半導體潮頭來臨的時候,日本企業必將首先獲利。

時過境遷

功率半導體起源於歐美,日本後來居上佔了半壁江山。

回顧產業發展歷程,日本廠商之所以能夠在功率半導體領域取得成功,一方面在於日本以產業用途少量多品種定制需求爲主,沒有卷入大尺寸晶圓演進帶來的設備投資競爭,可以靈活利用現有工廠來滿足需求。

另一方面也離不开下遊龐大的市場需求支撐。早在1980年代,功率半導體初問世的時候,較多用於工廠和成套設備,後續隨着混合動力車的增加,功率半導體开始不斷應用於汽車市場,而日本作爲當時世界最大的汽車生產國和出口國,功率半導體產業自然也加速發展。

而如今,時過境遷。

雖然日本在功率半導體中的地位仍然無法忽視,但固守原有模式的日本功率半導體產業,似乎正目睹着自身優勢隨市場和行業的變遷在一同遠去。

在市場巨變的背景下,行業廠商开始加快擴產增速的步伐,日本經濟產業省在半導體战略中將把功率半導體作爲重要領域之一,但日本功率半導體企業能否繼續保持影響力將遭受考驗。

日本在DRAM市場被韓國取代的過往再次提醒,半導體產業的發展路徑並非一成不變,獨立、謹慎在過去固然是一種優勢,但在功率半導體市場進一步擴容的當下,縱橫捭闔的能力以及破釜沉舟的勇氣,正在變得更加重要。

標題:功率半導體,日本押下重注

地址:https://www.iknowplus.com/post/61439.html