美聯儲轉向如何影響中國市場?

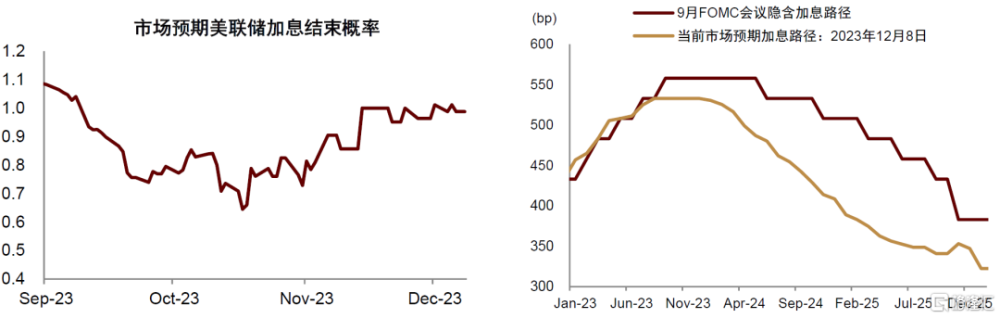

12月12-13日(周二-周三)將召开美聯儲議息會議,市場普遍預期美聯儲結束加息周期,期貨市場定價的加息周期結束概率已高達97%。

我們預期美聯儲下調散點圖中的通脹與政策利率預期,確認加息周期結束。在《美聯儲停止加息的資產啓示》中,我們重點討論了全球大類資產在美聯儲加息結束後的運行規律,本文則聚焦聯儲政策變動對中國資產的影響。美債利率集中反映美聯儲政策預期與全球流動性變化:市場預期美聯儲加息結束,導致十年期美債利率快速下行近100bp,因此下文把美債利率作爲聯儲政策預期的市場指標。

圖表:期貨市場定價加息周期基本結束

注:截至2023/12/9 資料來源:Wind,中金公司研究部

美聯儲政策與美債利率對於A股同時存在兩種方向相反的作用機制,我們以美債利率上行爲例展开討論。一方面,美債利率上行可能反映中美周期共振上行,全球資金風險偏好回升,美聯儲政策由松轉緊,此時A股與美債利率同步上升,兩者相關性爲正。

另一方面,當美國自身經濟過熱或通脹過高,此時美聯儲收緊流動性引發外資回流美國,此時A股承壓而美債利率下行,兩者相關性爲負。我們在《美債利率如何影響中國市場?》中建立了一套系統分析框架,以宏觀傳導機制,資金傳導機制,情緒傳導機制爲主线,全面剖析了美債利率對中國市場的傳導渠道。

新冠疫情後,這幾種傳導機制影響此消彼長,美債利率與中國股票的關系也發生變化。

圖表:美債利率對中國股、債市場的傳導機制

資料來源:Wind,中金公司研究部

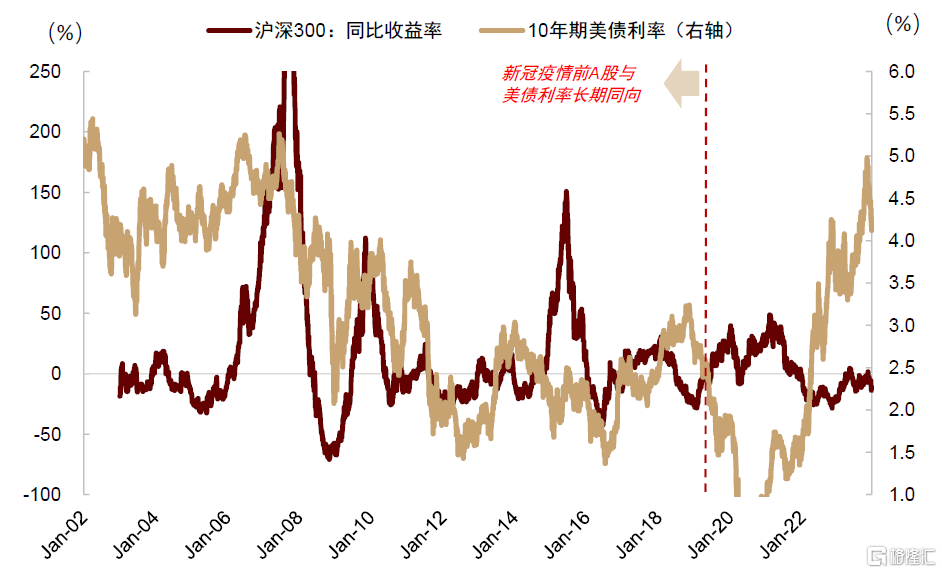

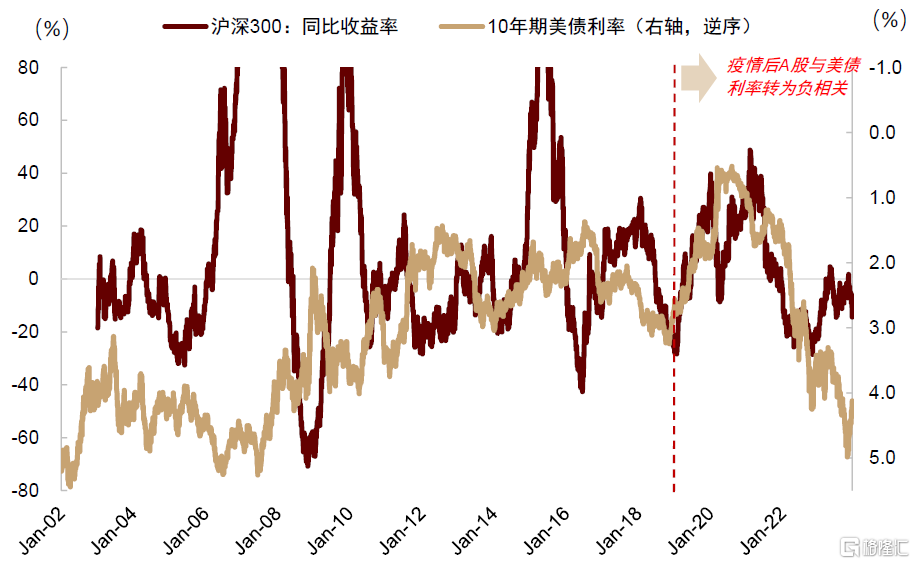

以新冠疫情爲分界點,美債利率對中國股票的相關性由正轉負

新冠疫情前,中美周期同步性較強,美債利率上行往往同期中國經濟基本面也較爲強勁,北向資金淨流入推升中國股市上行,表現爲美債利率、北向資金、A股收益率大部分時間內呈正向關系。但新冠疫情疊加逆全球化宏觀變局,中美經濟周期同步性开始減弱。

圖表:中美經濟周期大部分時間同向運行;中美經濟周期反向區間對應美債利率與A股反向區間

注:上圖陰影標注中美PMI錯位區間,下圖陰影標注A股與美債利率反向變動區間 資料來源:Wind,中金公司研究部

美債利率對A股同向變動的宏觀傳導機制“斷路”,美債利率與A股、北向資金的相關性由正轉負。

圖表:A股與美債利率疫情前長期正相關…

資料來源:Wind,中金公司研究部

圖表:…疫情後轉爲負相關

資料來源:Wind,中金公司研究部

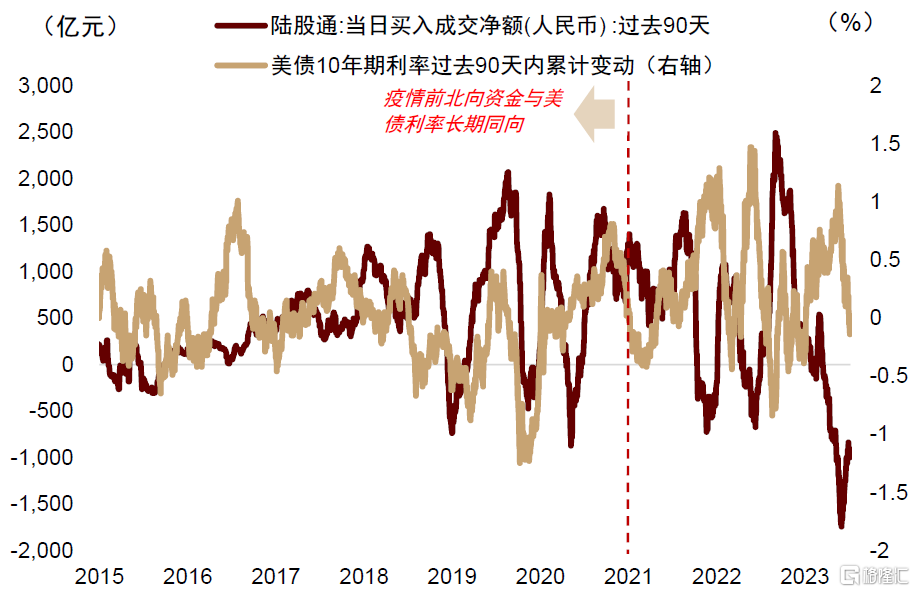

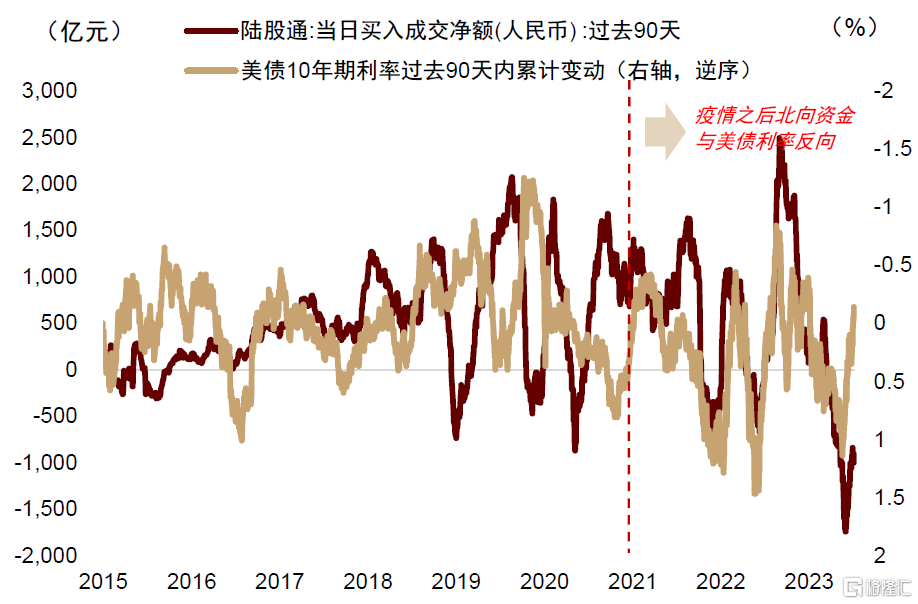

圖表:北向資金與美債利率疫情前長期正相關…

資料來源:Wind,中金公司研究部

圖表:…疫情後轉爲負相關

資料來源:Wind,中金公司研究部

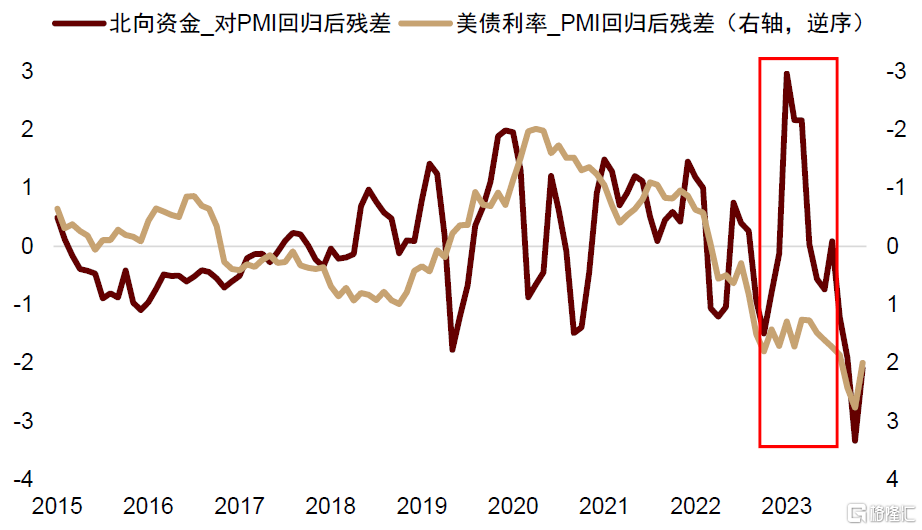

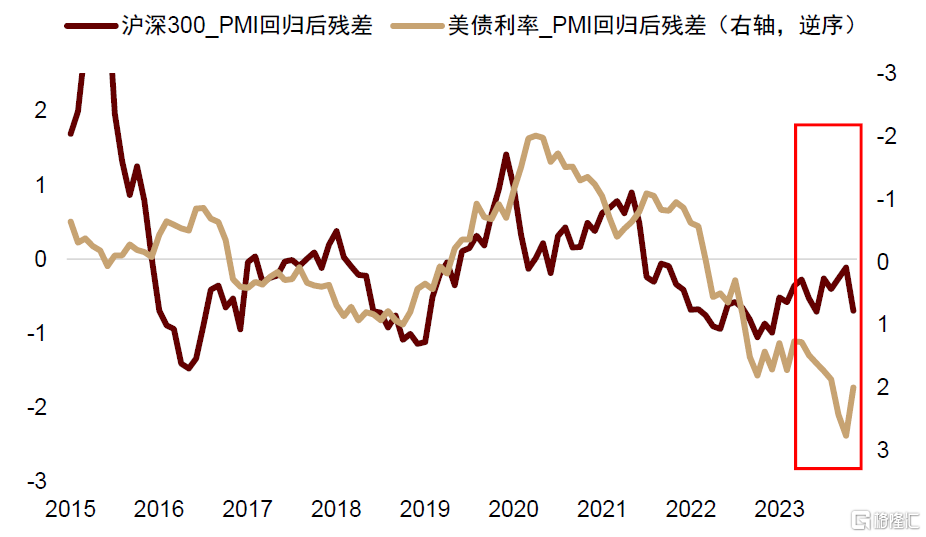

由於A股市場、美債利率、北向資金同時受到中國經濟基本面和海外因素的影響,爲了進一步區分美債利率對A股兩種相反方向的作用機制,我們將A股市場、美債利率、北向資金分別對中國PMI做單變量线性回歸,使用模型的殘差項作爲控制中國經濟周期之後的“外部衝擊”。結果發現:

1)剔除中國PMI之後,滬深300和北向資金與美債利率之間的正相關性明顯下降,說明中國市場與美債利率之間的聯動主要由經濟周期同步驅動;

2)剔除中國PMI影響後,滬深300和北向資金與美債利率大體呈負相關,說明疫情之前中美經濟同步聯動掩蓋了美聯儲緊縮與美債利率上行對中國市場的負面衝擊。疫情之後中美周期錯位,美債利率上行對A股和北向資金的負面影響更加明顯。

圖表:剔除中國PMI影響後,美債利率與北向資金反向變動

資料來源:Wind,中金公司研究部

圖表:剔除中國PMI影響後,美債利率與A股反向變動;2023年A股並沒有因爲美債利率衝高而明顯調整,美債利率回落後也沒有明顯修復

資料來源:Wind,中金公司研究部

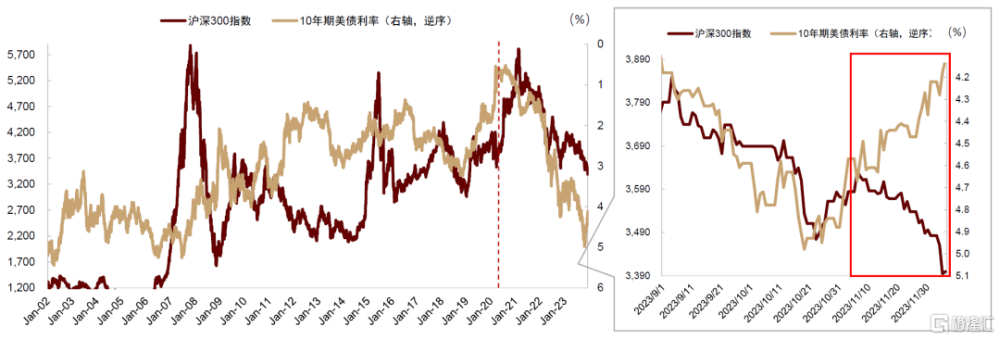

11月美債利率下行,爲何中國股市反應相對平淡

10月末开始,美國經濟、通脹數據轉弱,疊加美聯儲鷹派態度軟化,美債利率從5%高位轉爲下行,截至12/9累計下行約80bps。按照疫情之後美債利率與A股之間的反向關系,美債利率下行應該利好A股,但同期A股市場表現仍然平淡,美債利率與A股的反向關系失效。

圖表:美債利率與中國股市的負相關性在疫情之後明顯加強。但11月份美債利率下行,A股表現仍然疲弱

資料來源:Wind,中金公司研究部

按照前文分析,我們需要區分美債利率變動的原因:剔除中國PMI來看,近期美債利率下行確實邊際上驅動北向資金有所回流。但當前美債利率下行主要由於美國經濟數據轉弱,但是中國高頻數據顯示國內經濟復蘇仍然較緩,中美周期同步轉弱,資金風險偏好下行,國內宏觀環境變化主導了股市行情。另外,我們發現剔除中國PMI影響後,今年1-10月份美債利率的連續上行其實並沒有壓制國內股市表現和北向資金流入,即中國市場走弱更多反映國內宏觀數據偏弱,原本也沒有計入太多美債利率與美聯儲緊縮的負面影響。

因此當美聯儲轉向和美債利率回落後,國內股市的正向反應也相對減弱。從近期變化看,剔除國內PMI影響之後的北向資金確實跟隨美債利率下行有所改善。如果國內財政貨幣政策持續加力,國內經濟持續復蘇,美債利率繼續下行,最終可能形成趨勢共振,利好中國股票表現。我們認爲中國股票2024年整體機會大於風險。

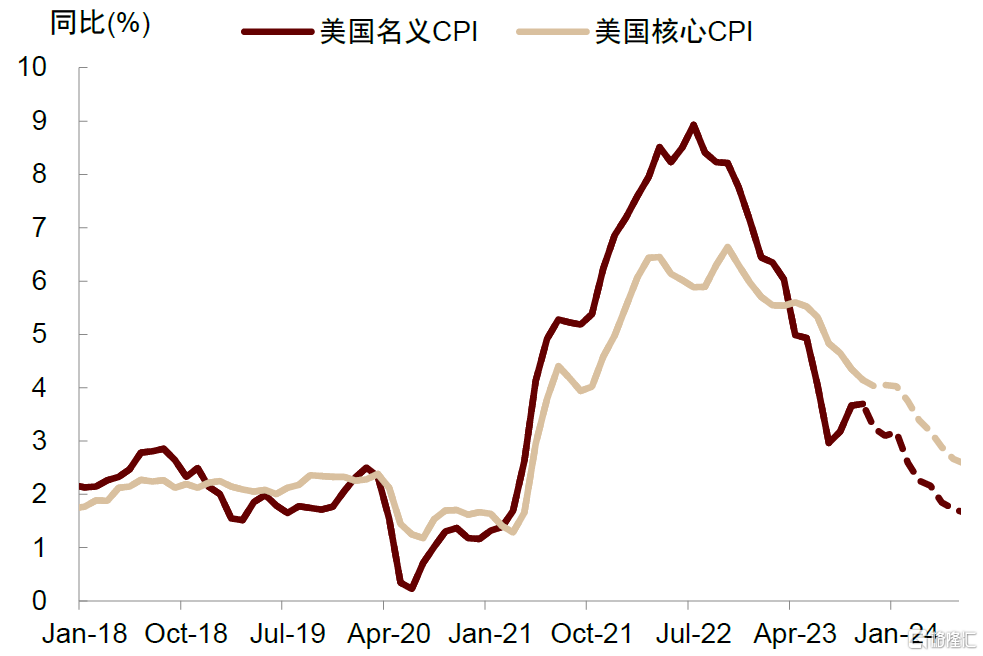

11月美國核心CPI可能偏高,降息預期或迎階段性挑战

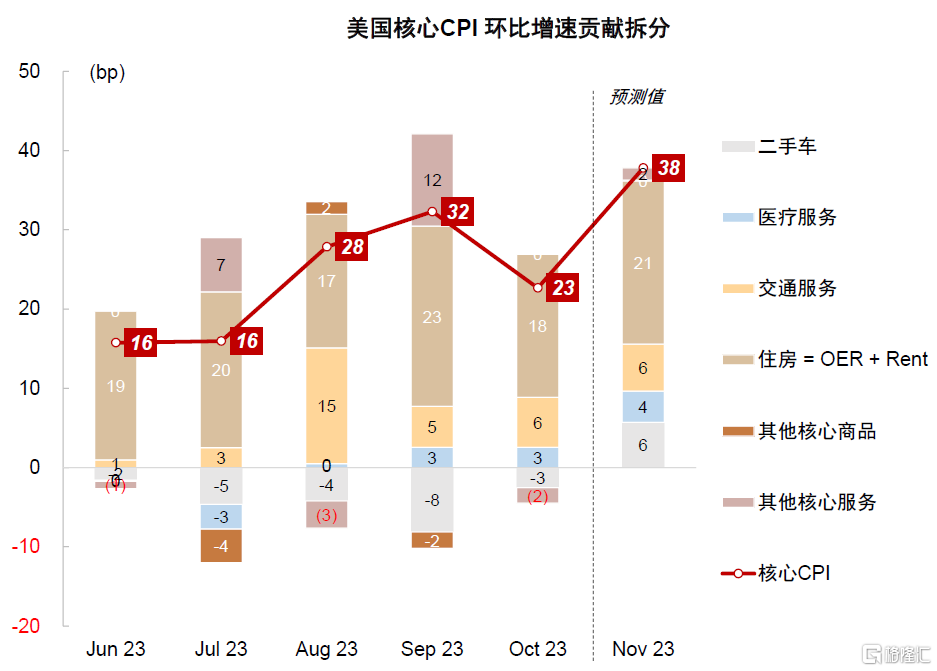

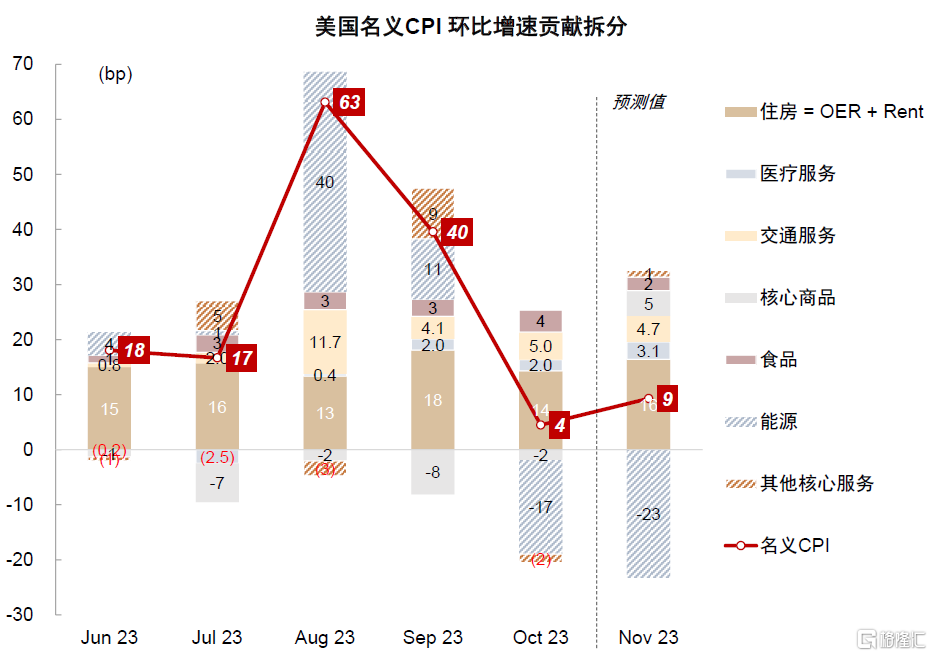

12月12日(周二)將公布美國11月CPI,中金大類資產通脹分項模型預測核心CPI環比增速0.38%(一致預期0.3%,前值0.23%),名義CPI環比增速0.09%(一致預期0.1%,前值0.04%)。模型預測結果對應名義CPI從3.2%降至3.1%,但核心CPI同比維持在4%附近。

圖表:美國核心CPI增速拆分及預測

資料來源:Haver,中金公司研究部

圖表:美國名義CPI增速拆分及預測

資料來源:Haver,中金公司研究部

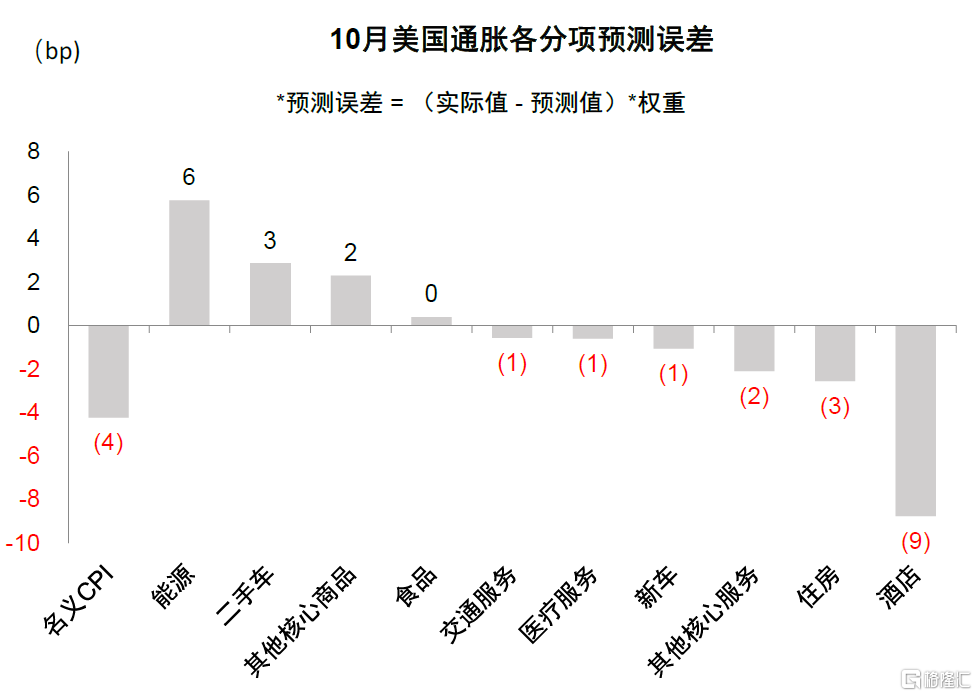

核心通脹環比明顯反彈,主要受到酒店、二手車、機票等高波動分項的階段性反彈影響。過去2個月酒店價格震蕩明顯增大,是模型預測誤差的主要來源,我們已經對統計模型進行相應修正,但數據異常擾動確實可能降低預測精度。如果我們對CPI的預測兌現,疊加偏強的11月美國就業數據,可能導致降息預期階段性降溫,黃金、美債、海外股票或有階段性調整風險。

圖表:10月預測誤差主要來源於酒店分項

資料來源:Haver,中金公司研究部

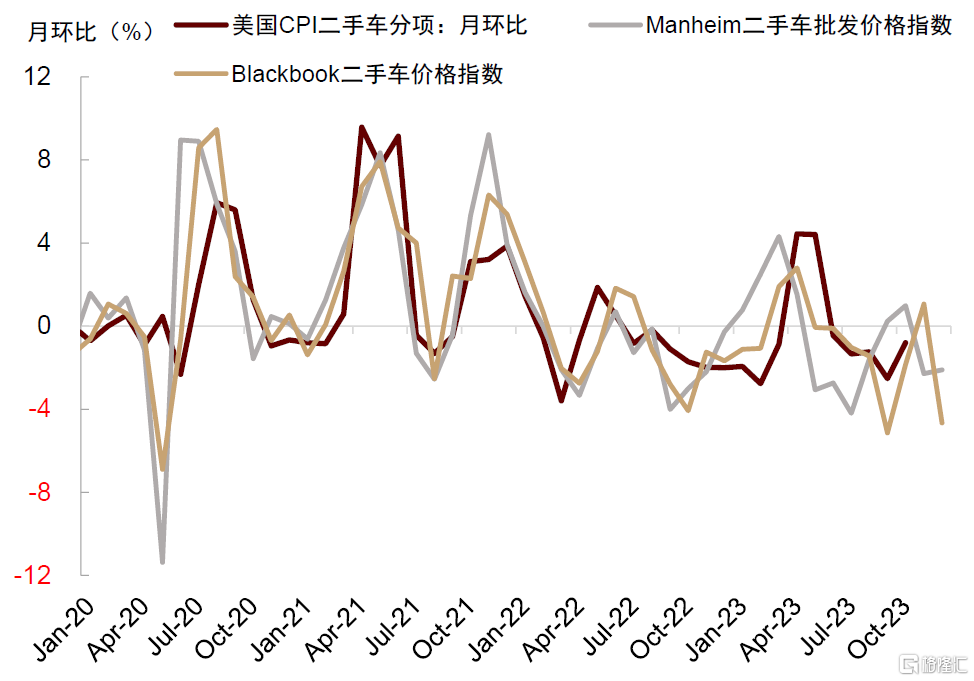

圖表:二手車批發價格領先美國二手車CPI 1個月左右

資料來源:Haver,BlackBook,Manheim,中金公司研究部

往前看,統計滯後效應與經濟增長轉弱可能繼續轉化爲通脹下行壓力,我們的統計模型顯示美國CPI同比增速2024年在2%-3%運行,基本達到美聯儲政策目標水平(《新視角看通脹變數與資產變局》)。

圖表:美國2024年通脹增速預測

資料來源:Haver,中金公司研究部

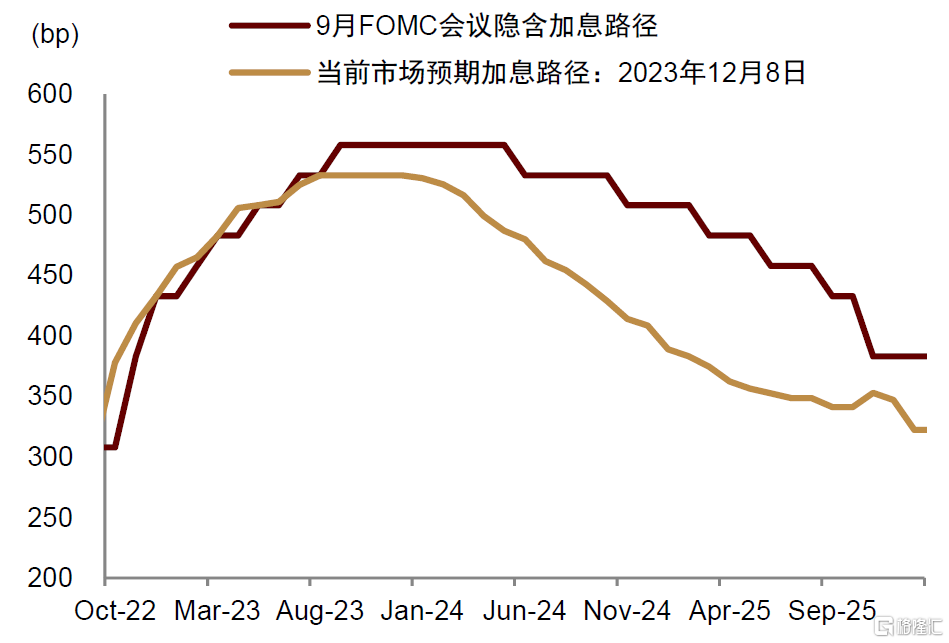

因此,即使本月通脹較強,大概率不會改變美聯儲停止加息的大方向,而是更多影響2024年降息預期。目前市場預期第一次降息時點爲明年5月。

圖表:目前市場預期第一次降息時點爲明年5月

資料來源:Bloomberg,中金公司研究部

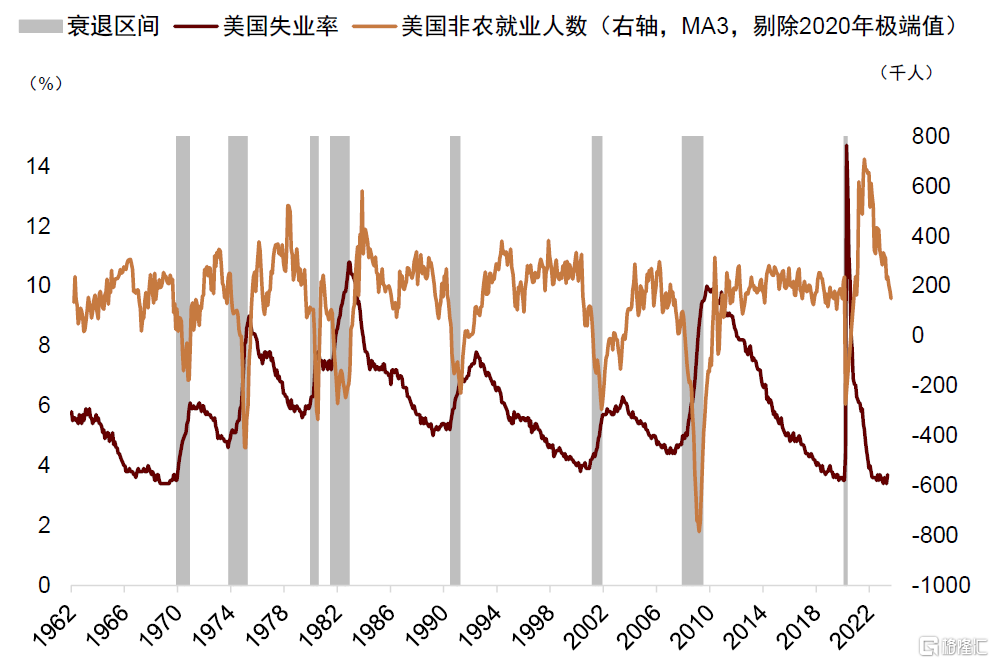

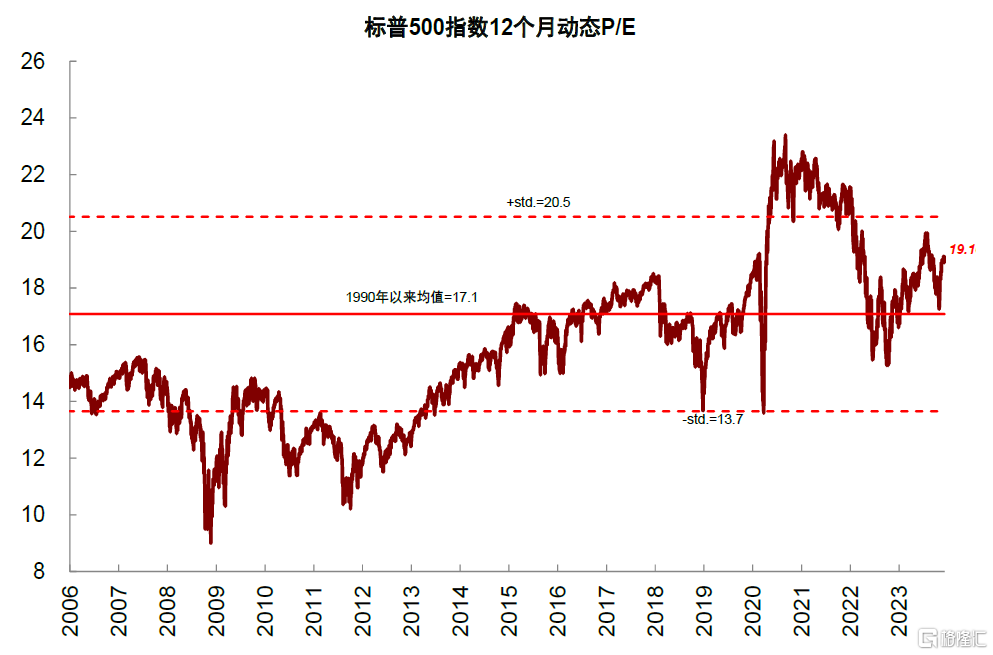

隨着超額儲蓄繼續消耗、高利率的壓制效果體現、與財政脈衝掉頭下行,我們建議勿低估經濟周期下行的非线性,勿低估美聯儲降息的時點和幅度,利用市場短期波動逢低增配美債,積極布局寬松交易。我們測算出十年期美債利率均衡水平僅爲3.5%(利率預期3%+期限溢價0.5%),仍有明顯下行空間,並且歷史上美債在美聯儲加息周期結束明顯佔優,因此我們認爲美債利率下行大趨勢遠未結束。近日黃金價格一度突破2100美元/盎司,創出歷史新高,驗證了我們的預判。我們仍在战略上超配黃金,但考慮到當前點位水平,建議靈活調整倉位,靜待確定性更高的加倉機會。我們認爲海外股票估值太高,配置性價比低於債券,近期較強表現可能難以持續,建議維持低配。

圖表:美國經濟轉弱具有非线性

資料來源:Haver,中金公司研究部

圖表:美股估值過高

注:截至2023/12/9

資料來源:Haver,中金公司研究部

本文摘自中金公司2023年12月10日已經發布的《大類資產配置月報(2023-12):美聯儲轉向如何影響中國市場?》;李昭 分析員 SAC 執證編號:S0080523050001 SFC CE Ref:BTR923、楊曉卿 分析員 SAC 執證編號:S0080523040004 SFC CE Ref:BRY559、屈博韜 聯系人 SAC 執證編號:S0080123080031

標題:美聯儲轉向如何影響中國市場?

地址:https://www.iknowplus.com/post/60663.html