美股和美債,哪一個更好?

引子

2023年12月6日,美國出11月的ADP就業數據:

美國11月ADP就業人數增10.3萬人,預期增13萬人,前值自增11.3萬人修正至增10.6萬人。

關鍵數據繼續出了一個【壞數】。

之前出【壞數】的時候,兩年美債利率和十年美債利率一起下行;有趣的是,這一次十年美債利率繼續下行,但兩年美債利率變動不大。

於是,我們看到了美債期限利差的大幅下降,來到了-48bp。

在這裏,有一個十分要緊的問題:什么情況下出【壞數】,期限利差降低;什么情況下出【壞數】,期限利差走高?

這個問題對美債投資以及美股投資均十分重要,這篇文章我們將重點討論這個問題。

How fast 和 how low

在《美聯儲貨幣政策敘事範式的重大調整》一文中,除了討論敘述範式的切換之外,我們還討論了降息範式下美債期限利差的兩種運動模式:1、基於how fast,期限利差升高;2、基於how low,期限利差降低;

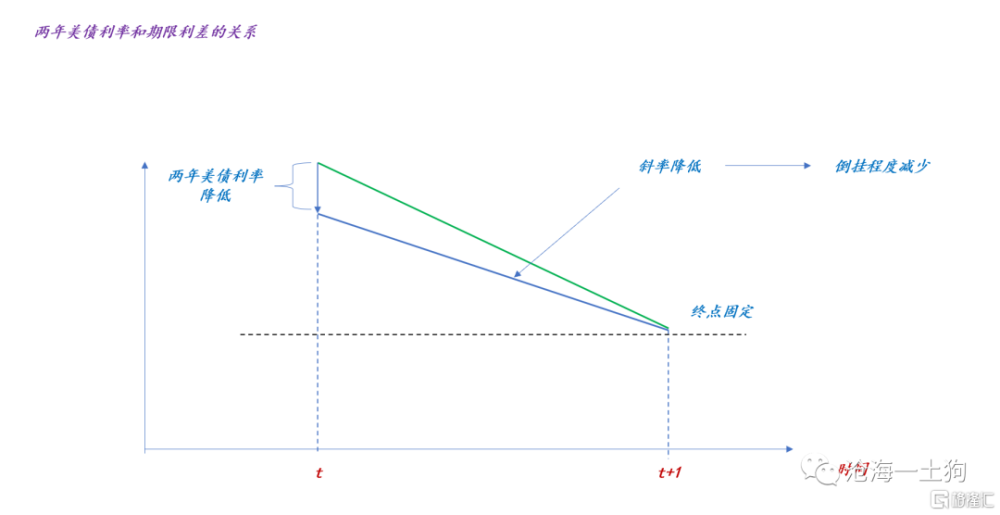

1、基於how fast

如上圖所示,在降息範式下,當兩年美債利率下行,且遠期的兩年美債固定時,美債期限利差會升高。

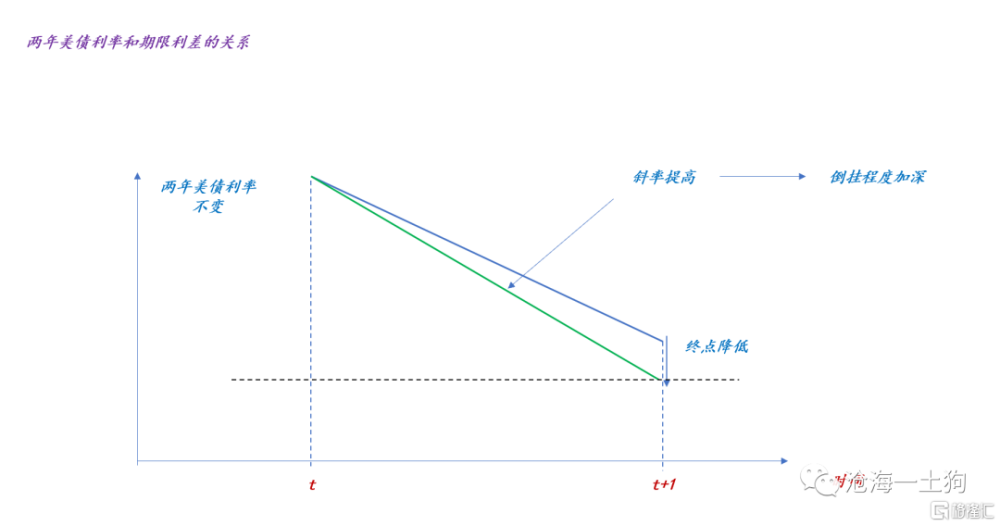

2、基於how low

如上圖所示,在降息範式下,當兩年美債利率固定,且遠期的兩年美債利率下行時,美債期限利差會降低。

事實上,昨晚變動的是【how low】,即市場开始擔心美國經濟的衰退前景。

勞動力市場狀況對金融市場形態的劃分

那么,什么時候出【壞數】意味着貨幣供給曲线左移,什么時候出【壞數】意味着經濟衰退前景加深呢?一個辦法是觀察勞動力市場的情況。

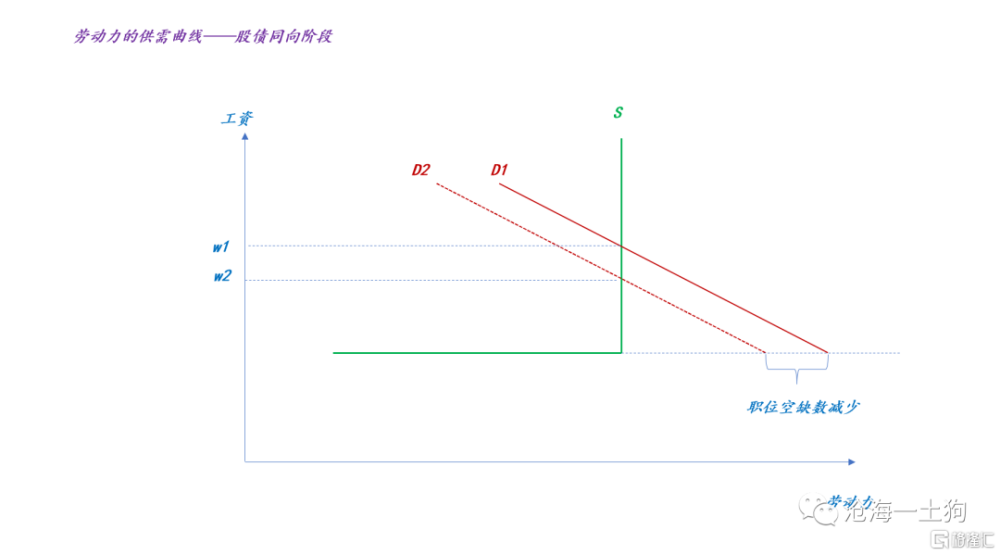

1、充分就業場景

如上圖所示,當勞動力市場處於充分就業場景時,需求的收縮,會帶來工資的下降和空缺職位的減少,並不會帶來就業的減少。

也就是說,在這種情況下,收縮的主要部分是物價,【壞數】落地後股債會一起漲。

譬如,2023年12月5日出10月的職位空缺數:美國10月JOLTs職位空缺873.3萬人,預期930萬人,前值955.3萬人。

這個數也是個【壞數】,但是,它所造成的結果就是股債齊漲。

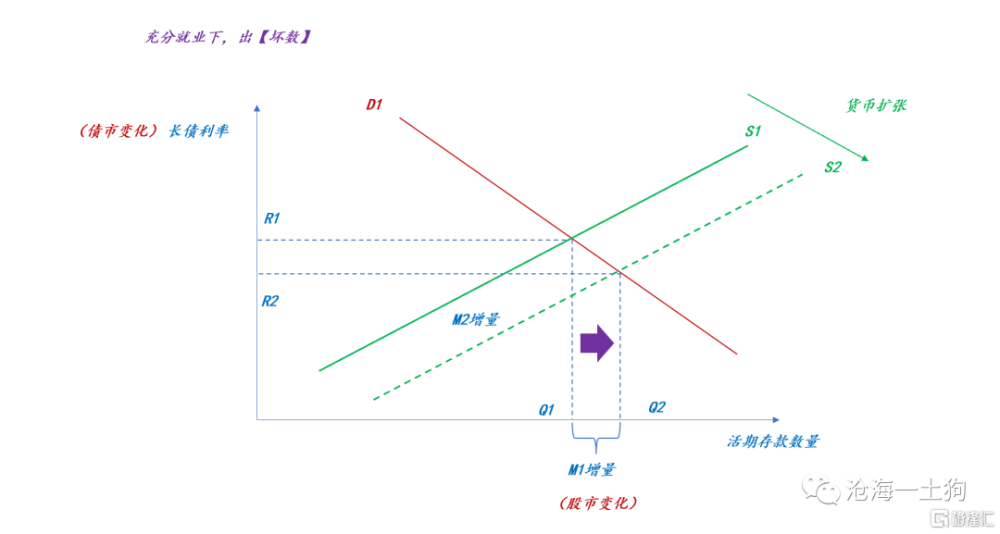

如上圖所示,在貨幣供需曲线中,移動的主體是貨幣的供給曲线。一方面,長債利率下行;另一方面,M1增加,股市上漲。即股債齊漲,這是很美好的一段時光。

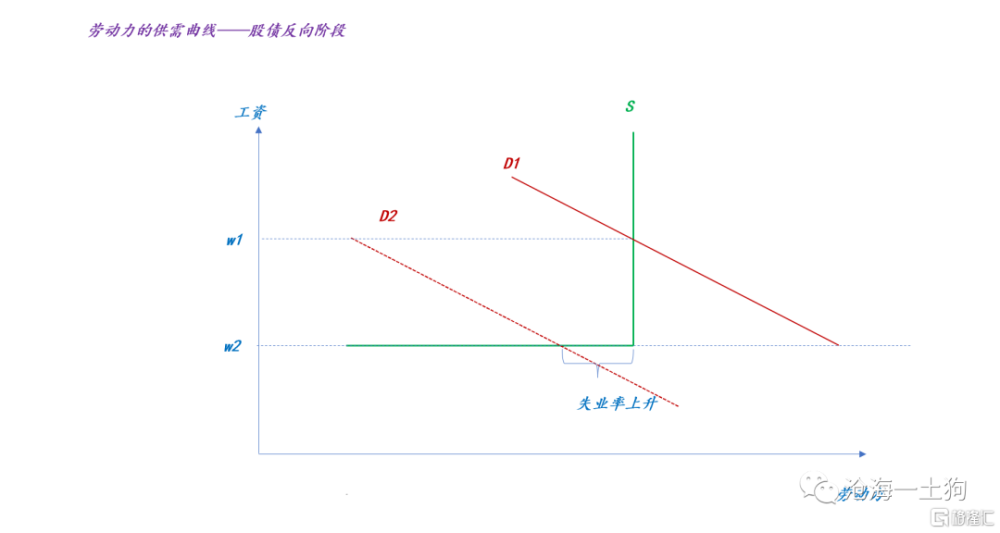

2、非充分就業場景

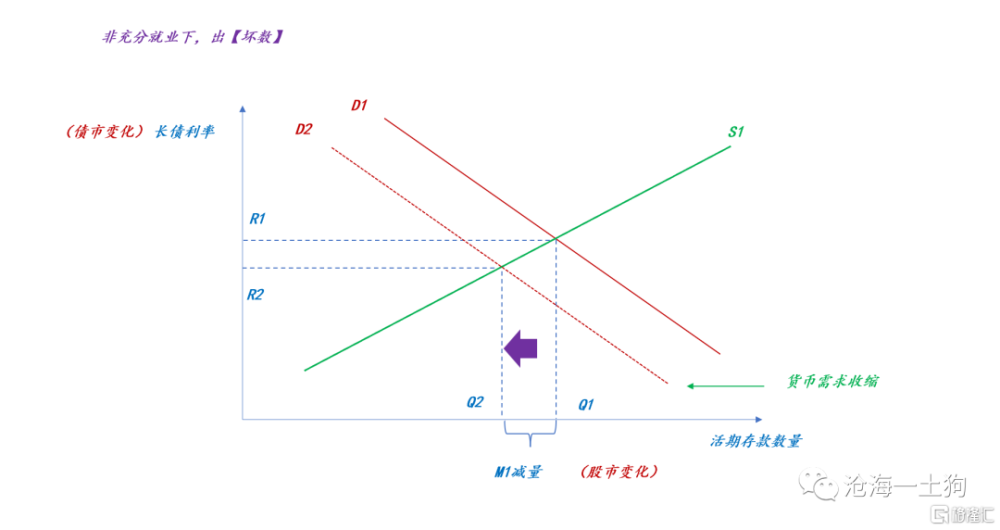

隨着總需求的收縮,勞動力市場最終會進入非充分就業場景。在這種情況下,需求收縮會帶來失業率的上升,對物價降低的貢獻卻不大。

這是一種很糟糕的場景。當需求收縮對物價的貢獻低時,美聯儲會放緩兩年美債利率下降的步伐,但是,市場會給遠期兩年美債利率一個更低的預期,因此,十年美債利率會降低,美債期限利差會大幅走低;股市則會很直接地去反饋失業率上升。

如上圖所示,在貨幣供需曲线中,移動的主體是貨幣的需求曲线。一方面,長債利率下行;另一方面,M1減少,股市下跌。即股債蹺蹺板,這是我們所熟知的場景,但決計不是什么好時光。

菲利普斯曲线區域

對於當下的美國資本市場而言,失業率數據極其關鍵。

當失業率保持低位時,資本市場的運動模式是,出【壞數】,股債一起上漲;當失業率超過某個閾值,資本市場的運動模式是,出【壞數】,股債蹺蹺板。

後一個區域就是我們所熟知的菲利普斯曲线區域,爲了遏制通脹,我們不得不容忍一定的失業。這會是一個十分艱難的抉擇。

在菲利普斯曲线區域之外,美聯儲可以大刀闊斧,削減總需求的主要結果是物價回落;在菲利普斯曲线區域之內,美聯儲就不得不小心翼翼了,削減總需求的主要結果就是失業率上升。

在這個區域,我們不得不同時關注失業率和通貨膨脹率。如果美聯儲執意要實現2%的目標,但是,通貨膨脹率下降遲緩,美國經濟硬着陸的風險將大大增加,美股將迎來一段艱難的時光。

結束語

綜上所述,我們就找到了一個最完美的軟着陸場景:在失業率沒有快速上升之前,美聯儲已經快要完成2%的通脹目標。

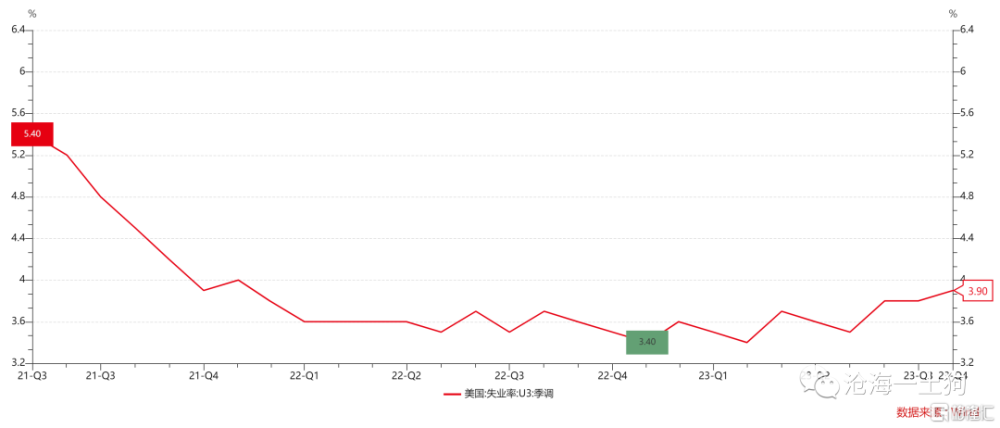

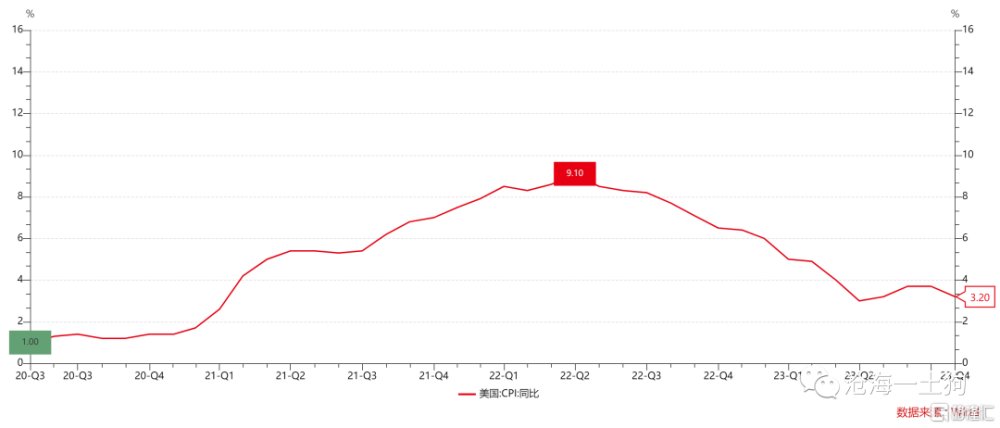

以此爲參照,我們可以比較出當下所處的位置,失業率剛剛擡頭,來到了3.9%;通脹離美聯儲的目標位置有一定的距離,回落至3.2%。不算特別好,也不算十分差。

展望未來,有兩個出口,一、軟着陸,通脹達標,經濟不至於太壞;二、硬着陸,通脹達標艱難,經濟衰退風險加大。

無論是哪個出口,對長債都是極其有利的。因此,展望未來,美國長債比美股更加有確定性,即便是十年美債利率中樞已經來到了4.10%附近。

ps:數據來自wind,圖片來自網絡

標題:美股和美債,哪一個更好?

地址:https://www.iknowplus.com/post/59075.html