A股跌麻了,印度漲瘋了

慘啊!

今天,A股第53次3000點保衛战,正式打響。

所有人都已經麻木,看着指數上上下下掙扎,甚至有點想笑!

我們萎得不行,隔壁印度卻一柱擎天。

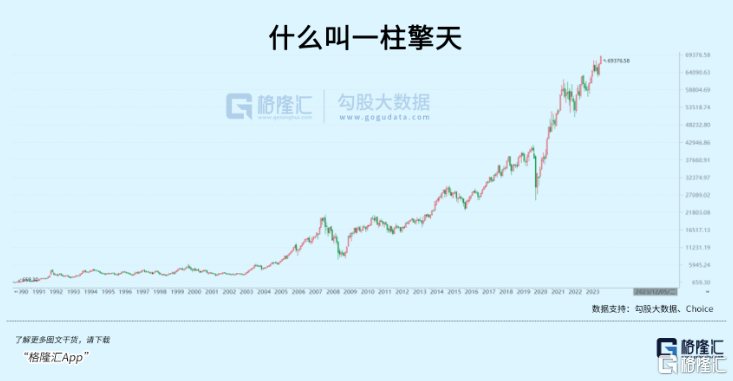

印度孟买指數,昨天創了歷史新高,今天繼續上漲,一度達到69376點。

這是要奔着70000點去啊……

對此,我們只能強顏歡笑、互相安慰:莫羨慕,他們的市場是風險失控了!

說白了,還是酸。

猶記得3個月前,聽說歐盟要加大對印度貿易,我立刻买入一只印度場外基金。

持有了半個月,漲了1%,受不了賣了。

如果拿到現在,起碼能賺10個點……

唉,在A股快進快出玩習慣了,渾然已忘記價值投資、長期持有的初心。

環境能影響一個人,也改變一個人。

我突然明白,A股憑什么跟印度股市比啊,兩者壓根就是相反的環境……

01

相似的起點,相反的選擇

成功的股市大多都體現一個特點:有個好指數,能代表最先進的產業方向。

它的長期平均回報率,應該高於國家經濟的增長率。

只有這樣,才能讓全民相信國運,形成財富效應。

老百姓不傻,光用嘴巴說有什么用?要讓大家賺到錢,才是硬道理。

那么問題來了:你怎么知道哪個是先進產業方向,哪些是優質企業?

沒有人事先知道,所以要交給市場選擇。

優勝劣汰是天道。

美股能長牛,難道僅僅是依靠金融霸權?當然還必須有優質公司來支撐市場。

而像蘋果、微軟這類超大企業,難道是美國市場刻意培養的結果的嗎?

絕對不是。它們靠的是自身的創造力和活力,才在競爭激烈的市場中活到最後。

只有充分的競爭,才能推動市場進入良性循環,蛋糕越做越大。

印度也一樣。

印度孟买交易所,成立於1875年,是亞洲第一家證券交易所。

最初的印度股市,和如今的A股有些相似,不斷有公司上市圈錢,且不允許外資介入。

到1980年代末,印度全國已有6500多家上市公司,指數卻長期在1000點以下徘徊。

直到90年代,印度开始搞“改革开放”。爲了吸引海外投資者,股市才跟着一起改。

1992年,中國發布《股份制企業試點辦法》。

同年6月,印度證券交易委員會也發布《投資者保護與信息披露指引》,將沿用上百年“優選爲本”的發行制度,轉變爲“披露爲本”。

什么意思?

就是要充分體現市場化原則,股市有進必有出,不能只是給高種姓老爺們圈錢了。

態度非常堅決。

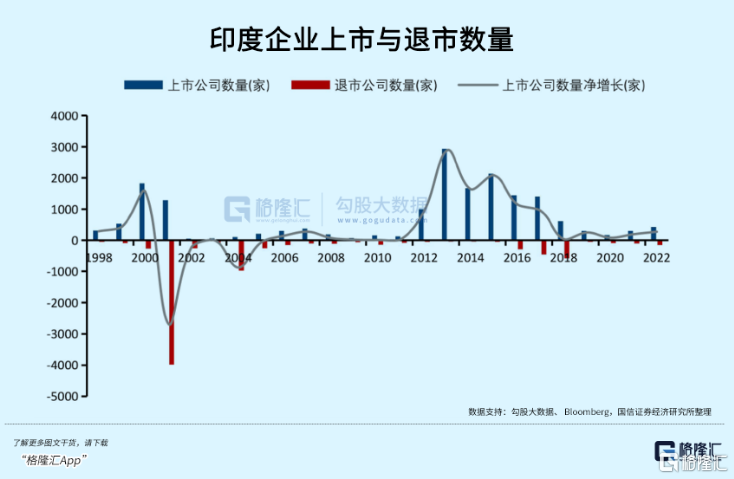

1992-1996年,印度本土大量新增上市公司,點燃最後的瘋狂:

1992年,316家;1993年549家;1994年,968家;1994年,1281家;1996年1105家。

敞开新股供應的另一面,是即將發生退市潮。

1997-2020年,印度全國累計IPO數量,還不到1992-1996年的四分之一。但總計卻有2869家公司退市,佔比高達54%,年均106家。

確保只有優質企業能留下,組成一個好指數。

納斯達克是這么做的,紐交所是這么做的,印度也是這么做的。

大量企業退市,根本不會打擊市場信心,反而能成爲牛市啓動器。

當然這有一個前提:保留優質上市資源。

與中國大量優秀企業在海外上市不同,印度本土的優秀公司,必須在印度國家交易所或孟买交易所上市。

對於較大的海外上市項目,則必須將15%的股份向國內投資者發售,有效避免市場空心化。

只有這樣,才能保證充分競爭。而不是大企業都出海了,國內就剩小貓三兩只。

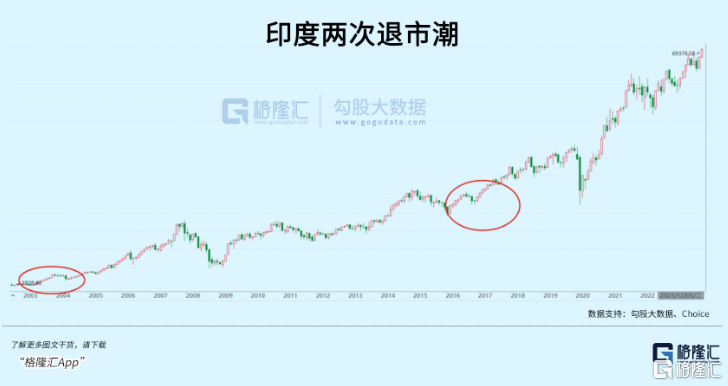

所以僅2004年,孟买交易所就多達974家公司退市。但從這個時間節點开始,印度股指卻真正意義上开啓了大漲。

2016-2017年,印度第二波退市潮,股指走勢也明顯比以前更強。

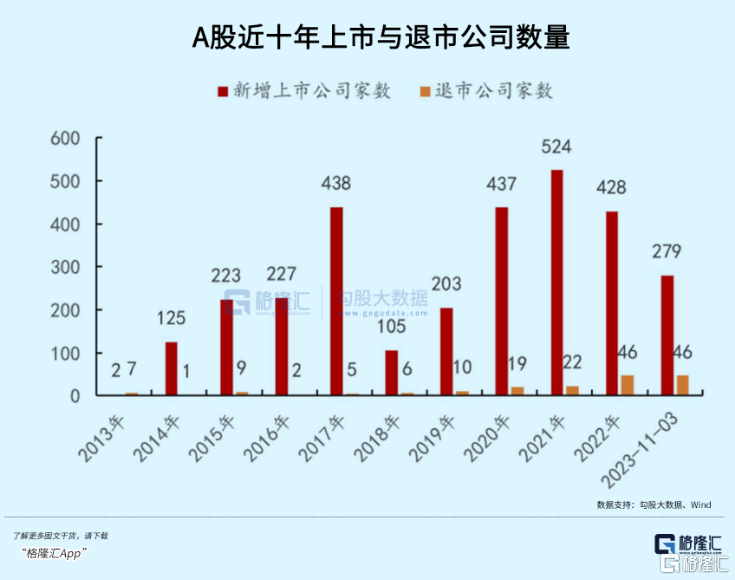

相比每年僅有數十家退市的A股,不管是主動還是被迫的,印度人开放的決心,比我們強。

完善“交易端”的同時,必須加大退市力度。

倘若這個問題不解決,那么A股始終不會有長期牛市。

02

大家好,才是真的好

說完市場制度,我們再聊聊大家最關注的問題:交易制度。

管子曰:利出一孔者,其國無敵。

商鞅也曾說:利出一孔,則國多物。

先不要去糾結古人的原意,以今天的眼光看,可以這么解釋:只有讓大多數人都能在市場賺到錢,大家才會齊心協力做多市場。

這才是良性循環,竭澤而漁是下下策。

所以優秀的市場必須做到什么?——保護中小投資者。

2001年,印度开始從根本上改革交易機制——散戶T+0就算了,居然還讓機構兜底T+3。

是的你沒有看錯,跟A股是反過來的。

就是說,一旦有風險,讓散戶先跑路,機構來斷後。

實不實在?羨不羨慕?

目的只有一個:提高定價效率,降低交易風險。

在這種環境中,普通人才敢大膽投資。

你以爲這樣就完了?

印度對中小投資者的保護,遠遠不止如此。

印度有一個“投資者保護基金”,專門向因上市公司或券商違規,而受損的投資者提供救濟。

爲的就是,不僅要保障散戶賺錢,還要呵護他們,不至於被割韭菜了,還要被主力侮辱嘲笑!

印度還有一個專門舉報上市公司違規的網站——SCORES(scores.gov.in),你猜猜它每年受理和解決多少案件?

3萬件。

兄弟姐妹們,這是什么概念?!

意思就是,每年給散戶朋友們辦3萬件實事!

而且很多還辦成了。

所以你能看到,SCORES網站上案件的舉報數量、未決數量,是呈下降趨勢的。

咱們這邊的XXX,除了喊口號、處罰單,一年能辦幾件事呢?

就算咱們也有舉報網站,只要機制不改,案件只會越堆越多……

此外,印度還建立了嚴格的反欺詐發行制度和集體訴訟制度,中央政府專門成立了調查組,可以直接衝到違規公司或機構裏去抓人。

卷完錢就想跑?不存在的。

SCORES舉報頁面截圖

當然,印度市場,也不是完全對機構不聞不問,真那樣搞就沒資金敢進來了。

需要明白的是:印度並沒有將T+0、大宗、波動調節、融券、做市商等機制,作爲個別可拆卸的模塊,而是將交易機制作爲一個系統通盤設計和考慮。

簡而言之,就是大力發展衍生品等風險管理工具,這玩意才是和機構密切相連的。

或者說,這玩意才是機構應該重點關注的,而不是專門想着去割散戶韭菜。

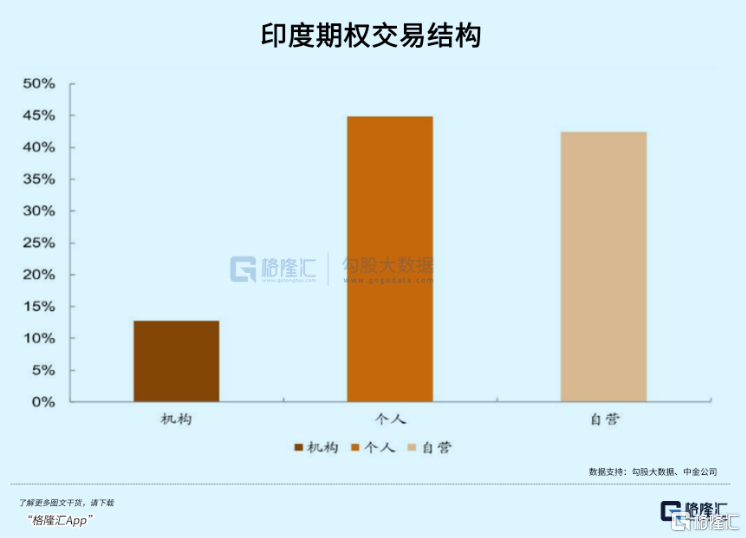

目前,印度國家交易所個股期貨和期權名義成交金額全球第一,股指期貨和期權名義成交金額全球第四。

股市長牛,市場又這么友好,中產還有理由不去投資嗎?

沒有。

近些年,尤其在疫情爆發後,印度超級大放水,散戶入市的熱情越來越高漲。

2015年,印度散戶投資者1000萬戶;2020年,2100萬;2021年,4000萬;2022年,突破1億。

越來越多人在股市賺到錢,好處是顯而易見的。

曹德旺曾說:中國14億人口,實際上只有2億人有消費能力。

2022年,全球人均GDP是1.2萬美元,中國人均1.25萬美元,看起來還不錯。

但咱們的消費率還不到50%,遠低於世界平均水平的75%。

而印度歷來也是儲蓄大國,消費率卻高達77%。

主要原因,當然是中國人被房貸綁架了,消費力很難起來。

但如果股市能好,讓小民們能有多賺錢的路子,情況一定比現在更好。

其實,印度爲股市做的這些事,有什么特別的嗎?

沒有。

世界上任何一個成功、向上的市場,都是這么做的,印度不過是照抄而已。

只是我們自己的市場比較奇特,所以才感覺好稀奇。

一個好的市場,無非遵循兩點:良好的監管制度,相對公平的市場規則。

想要實現,有什么難度嗎?沒有。

印度能做到的事,中國肯定能做到。我絲毫不懷疑這個。

關鍵是,愿不愿意去做。(全文完)

標題:A股跌麻了,印度漲瘋了

地址:https://www.iknowplus.com/post/58496.html