中國貨幣需求函數

核心觀點

貨幣是經濟理論中重要的組成部分,貨幣需求理論是經濟調控體系中起到決定性作用的理論基礎。本文通過比較凱恩斯主義的貨幣理論和貨幣主義的數量論來研判中國的貨幣需求函數。

從實證中我們發現,傳統的凱恩斯貨幣需求理論在中國解釋力度不強,理論對貨幣需求量不構成顯著影響。爲了進一步研究中國貨幣供給量與利率之間不顯著的原因,我們將投機性需求主要分解爲債券投資需求、股票投資需求以及房地產投資需求,並對貨幣利率進行格蘭傑因果檢驗與回歸檢驗,發現均不顯著。總結來看,我國投機性需求較弱、利率傳導機制不暢以及存在多種利率市場,可能是造成利率對貨幣供給量的影響較弱的原因。

基於修正後的貨幣需求函數及回歸結果,我們認爲貨幣主義理論基本適用於中國經濟運行的規律。實證結果表明,M1, M2的貨幣需求收入彈性分別是0.38和0.67,也即是GDP增長10%會導致對M1需求增長3.8%,對M2的需求增長6.7%;而M1, M2的貨幣需求利率彈性分別是-0.08和-0.07。整體來說貨幣主義理論在中國可行。作爲比較,我們可以看到美國的貨幣需求曲线裏收入彈性是0.193,利率彈性平均值爲0.032,均小於中國。在實證基礎上我們計算得出的2022年財政支出的實際擴大倍數分別爲6.7倍和7.4倍,與《中國財政乘數估算》的財政乘數差別較大。這主要是因爲該LM曲线設定了貨幣供應量的增速,而不是《中國財政乘數估算》中假設的零增長(貨幣量保持不變),或者理解爲貨幣政策的變動帶來了LM曲线的持續擴張,降低了利率,擴大了倍數。這也反映了貨幣政策和財政政策相互配合的重要性。

在中國,貨幣供應量、GDP和利率在增速上達到平衡,過去很多年我們的貨幣供給目標都是“同名義經濟增速基本匹配”。正是在貨幣供給量上保持了穩定,利率對GDP的彈性才會保持在較小的水平,GDP和貨幣供給量才實現了持續的高增長。但負面作用也不小,由於M2一直保持在高於GDP之上水平上運行,M2/GDP比重才會一直在上升,中國宏觀槓杆率也持續提高。利率傳導不暢是造成當下中國貨幣需求函數中貨幣供應量增速高於收入增速的重要原因。經濟發展新形勢下,應持續深化利率市場化改革,培育形成較爲完整的市場化利率體系,發揮市場在利率形成中的決定性作用,爲經濟高質量發展營造適宜的利率環境。

貨幣是經濟理論中重要的組成部分,貨幣需求理論是經濟調控體系中起到決定性作用的理論基礎。從古至今,大致出現了三種理論:費雪的現金交易理論(20世紀初)、凱恩斯的流動性偏好理論(20世紀30年代)和弗裏德曼的貨幣數量論(1956年)。其中從二战後到70年代石油危機之前,凱恩斯主義盛行。之後,貨幣主義的數量論大行其道。本文通過這兩種理論的比較來研判中國的貨幣需求函數,進而爲未來深入研究打下堅實基礎。

在凱恩斯理論中,貨幣需求是與收入(Y)和實際利率(i)有關。比如我們在《中國財政乘數估算》中所使用的公式。凱恩斯將貨幣需求分爲兩種:交易需求和投機需求,交易需求與Y有關,而投機需求與i有關。我們一般將凱恩斯的貨幣需求公式寫爲:

但在弗裏德曼爲代表的貨幣主義理論中,貨幣需求是受收入、物價、其他資產回報率等因素影響,與利率的關系較弱甚至爲零。曼昆的《宏觀經濟學》教科書中就提到“貨幣數量論假設,利率並不影響實際貨幣余額需求量。”(第九版,P280)我們一般將貨幣主義需求公式寫成:

1

凱恩斯貨幣需求實證

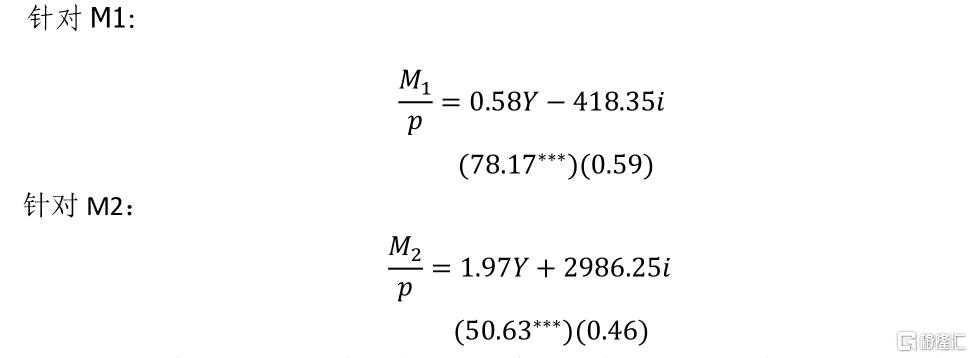

首先,我們對中國1995-2022年的名義GDP、GDP平減指數、M1和M2以及利率做回歸驗證,其中利率爲貨幣利率,與《中國財政乘數估算》中的計算方法一致,收入和利率均用GDP平減價格進行調整求出實際值,回歸之後分別得出如下結果。

M1,M2的貨幣需求方程中,實際利率均不顯著,且M2的貨幣需求方程中實際利率前的系數爲正,按正常經濟學原理來說應該與貨幣需求呈反向關系。說明利率對貨幣需求量影響較弱,凱恩斯主義的貨幣需求理論在中國解釋力度不強。

爲了進一步研究中國貨幣供給量與利率之間不顯著的原因,我們將投機性需求主要分解爲債券投資需求、股票投資需求以及房地產投資需求。

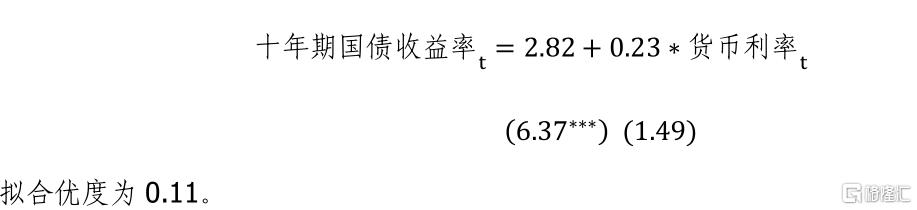

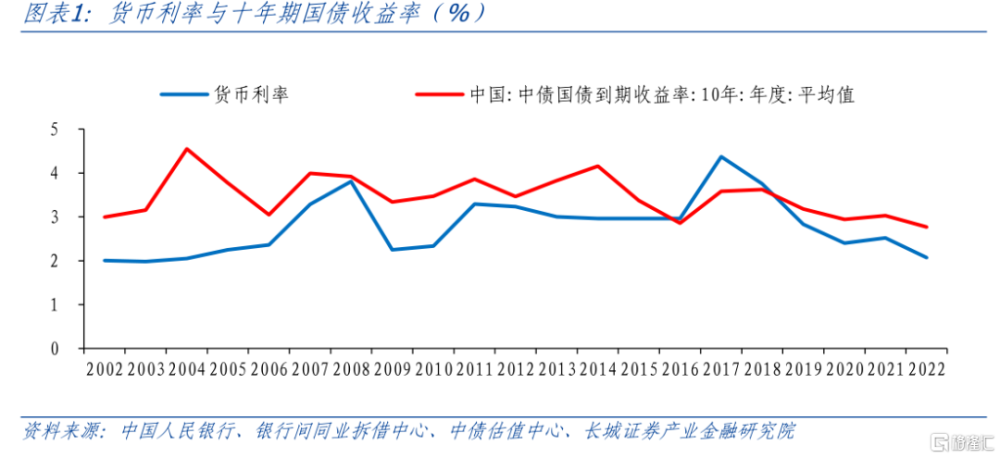

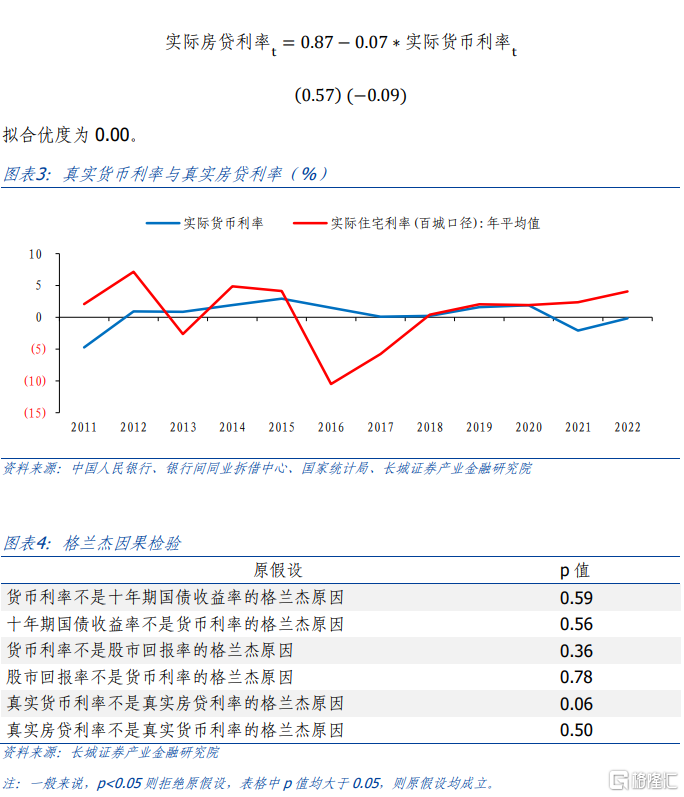

首先是債券市場,我們用貨幣利率與十年期國債利率做格蘭傑檢驗,發現兩者並不存在因果關系。通過回歸檢驗,也發現系數不顯著。

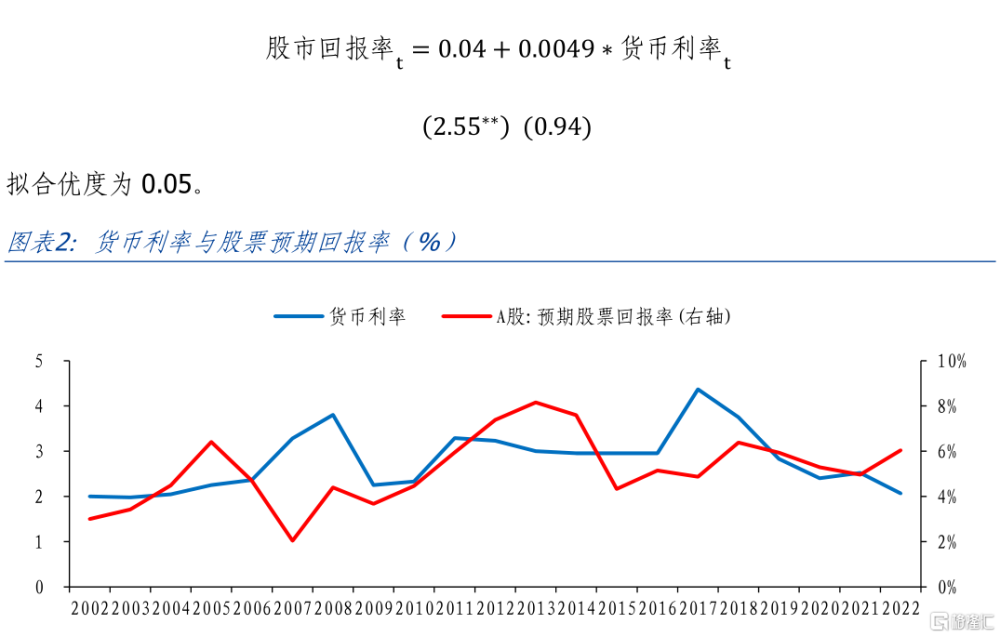

其次是股票市場,我們用以A股市場市盈率的倒數作爲股票市場的隱含回報率,其中A股市盈率由滬深兩市市盈率通過市值加權得到(參照《資本回報率與資本市場的關系》),同樣通過格蘭傑檢驗和线性回歸,發現兩者不存在因果關系和相互影響關系。

最後是房地產市場,我們在《兩個維度看未來房地產市場》以及之前的報告中發現實際房貸利率和居民貸款增速在解釋商品房銷售面積增速方面有較強影響,說明了房地產市場對實際房貸利率具有較高的敏感性。因此我們用實際貨幣利率與實際房貸利率做格蘭傑檢驗和回歸,同樣發現兩者並不存在因果關系和相互影響關系。

總結來看,我國投機性需求較弱、利率傳導機制不暢以及存在多種利率市場,可能是造成利率對貨幣供給量的影響較弱的原因。

總結來看,我國投機性需求較弱、利率傳導機制不暢以及存在多種利率市場,可能是造成利率對貨幣供給量的影響較弱的原因。

2

貨幣主義需求實證

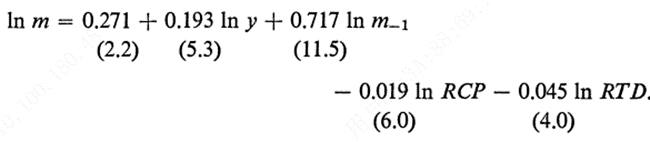

在標准的貨幣需求方程中,實際貨幣余額(M/P)是實際(GDP)與名義利率(R)的函數,但很多國家的貨幣需求方程都是修正後的。比如戈德菲爾德於1973年對美國貨幣需求做的一次徹底研究,得出計量方程式如下:

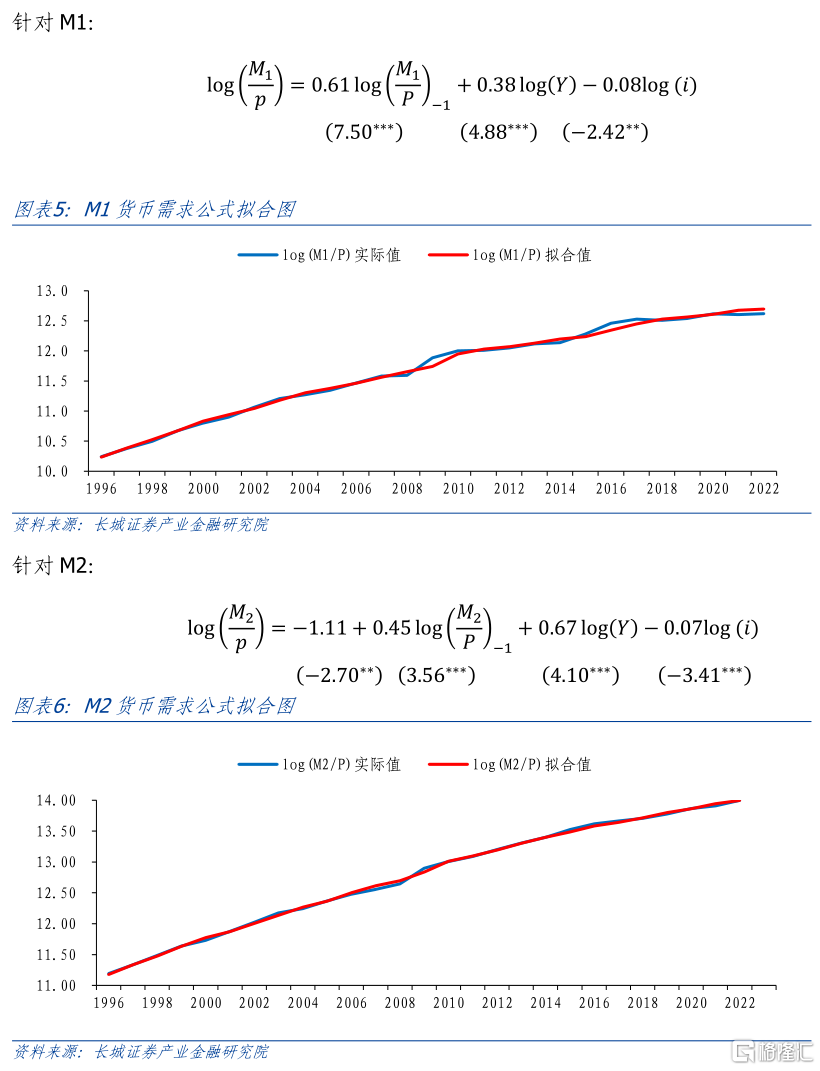

發現與標准的貨幣需求公式相比,美國貨幣需求存在時滯。即使擬合效果較好,R2是0.995%,D-W爲1.73。中國的貨幣需求方程也與標准方程具有出入,借鑑美國經驗,我們同樣加上上一期的貨幣供應量進行回歸。結果如下,括號內爲t統計量:

兩者的回歸效果均明顯好於线性回歸,R2均在0.99以上,D-W接近於2。並且利率前的符號均爲負,表明貨幣供給量與利率之間的負向關系。M1的貨幣需求收入彈性是0.38,也即是GDP增長10%會導致對M1的需求增長3.8%;M2的貨幣需求收入彈性是0.67,也即是GDP增長10%會導致對M2的需求增長6.7%。M1的貨幣需求利率彈性是-0.08,意味着利率上升10%會導致對M1的需求下降0.8%;M2的貨幣需求利率彈性是-0.07,意味着利率上升10%會導致對M2的需求下降0.7%。整體來說貨幣主義理論在中國可行。

作爲比較,我們可以看到美國的貨幣需求曲线裏收入彈性是0.193,利率彈性平均值爲0.032,均小於中國。

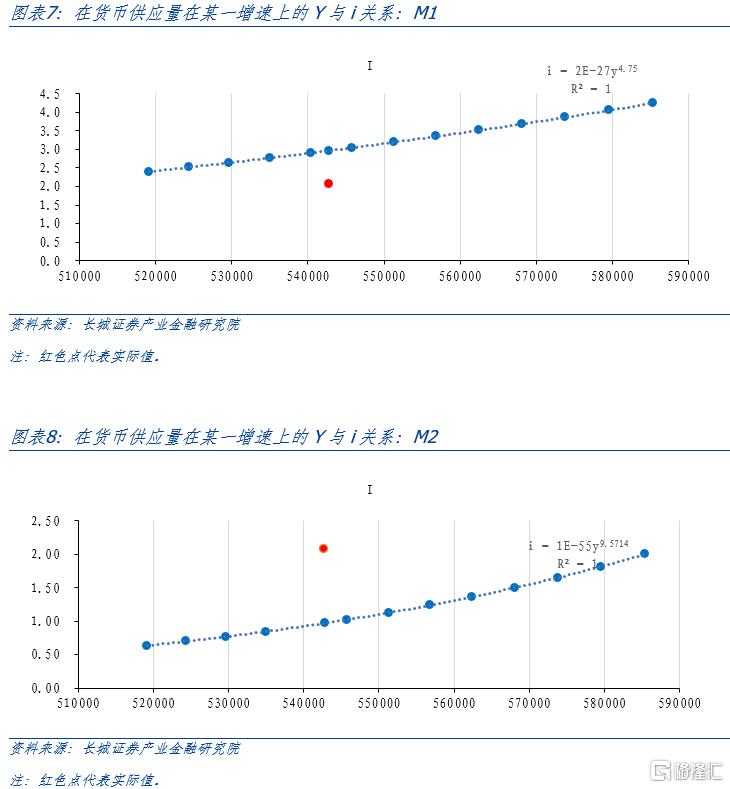

我們在此基礎上,研究一下貨幣政策對IS-LM的影響,下圖爲變形的LM曲线(在貨幣供應量在某一增速上的Y與i關系):

通過觀察M1和M2的LM曲线,我們可以發現:中國貨幣需求曲线較爲平緩,在此基礎上計算得出的2022年財政支出的實際擴大倍數分別爲6.7倍和7.4倍,與《中國財政乘數估算》的財政乘數差別較大。這主要是因爲該LM曲线設定了貨幣供應量的增速,而不是《中國財政乘數估算》中假設的零增長(貨幣量保持不變),或者理解爲貨幣政策的變動帶來了LM曲线的持續擴張,降低了利率,擴大了倍數。這也反映了貨幣政策和財政政策相互配合的重要性,如果貨幣供應量不增長,財政支出乘數只有【0-1.67】,擠出效應較大;而如果貨幣供給量增速保持2022年水平,財政支出擴大倍數能達到7倍左右,“擠出效應”幾乎被寬松的貨幣政策給衝銷了。

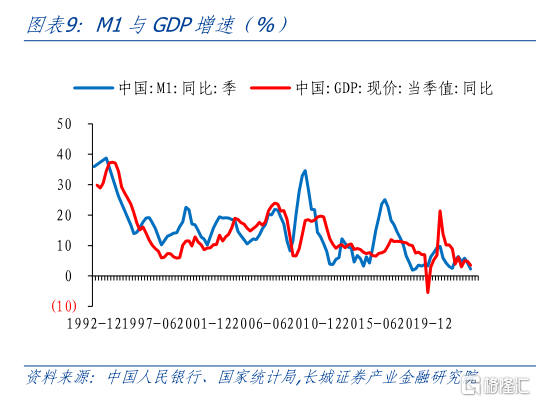

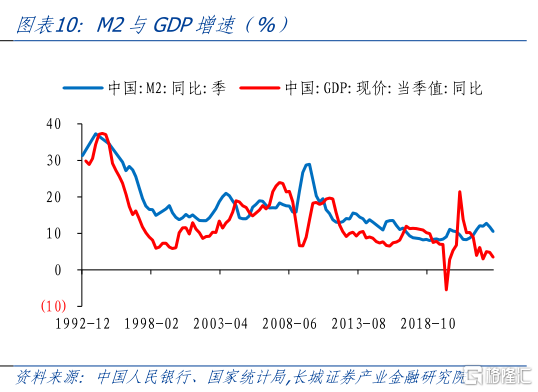

在中國,貨幣供應量、GDP和利率在增速上達到平衡,過去很多年我們的貨幣供給目標都是“同名義經濟增速基本匹配”。無論是觀察M1還是M2的需求函數,如果假設貨幣供給量增速保持平穩(也即去年的log值與今年一致),log(M/P)幾乎與log(Y)是同比例變動(M2曲线更高一些),貨幣供給量增速保持着與名義GDP增速穩定差距的水平上運行。

正是在貨幣供給量上保持了穩定,利率對GDP的彈性才會保持在較小的水平,GDP和貨幣供給量才實現了持續的高增長。貨幣主義與其他經濟學家的區別在於他們強調存在穩定的貨幣需求函數,穩定經濟的最好辦法是把貨幣供應的增速穩定在低水平上。在《美國的貨幣史》中,諾貝爾獎得主弗裏德曼和他的合作者舒爾茨指出:美國產量的周期變化經常發生在貨幣存量的巨大變化之後(2009)。

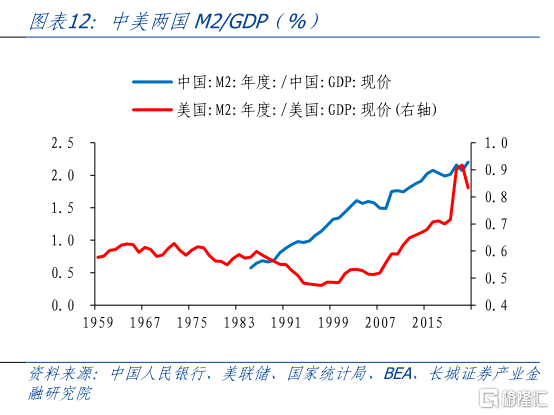

但負面作用也不小,由於M2一直保持在高於GDP之上水平上運行,M2/GDP比重才會一直在上升,中國宏觀槓杆率也持續提高。(詳情參見《M2/GDP的新形勢:或將持續上升》)由於利率對產出的影響容易被貨幣供給量給衝銷,實體經濟中就會出現大量低效投資,也造成資本過剩和產能過剩。馬駿和王紅林(2014)的論文《政策利率傳導機制的理論模型》中已經得出結論:在很少有政策約束、市場化程度較高的環境下,央行的政策利率與各個市場的利率互相正向聯動。由於政府的(隱形)擔保,預算軟約束企業可以得到利率較低的貸款,政策利率對貸款利率、存款利率、債券利率和再貸款規模的傳導均被弱化。

3

利率化市場改革

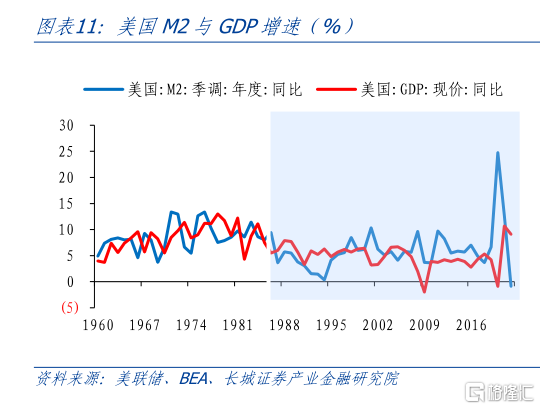

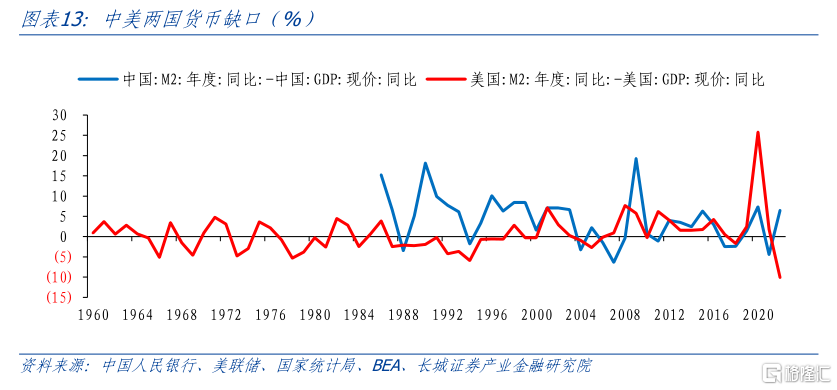

一個國家的貨幣需求曲线並非一成不變,美國在70年代开啓利率市場化改革之後,其貨幣總需求也出現了結構性的變化。1976年,戈德菲爾德還是發現美國的貨幣需求變了。在其發表的另外一篇文章《The Case of the Missing Money》中證實了70年代中期美國貨幣總需求出現了結構性的變化。Friedman和Kuttner(1992)利用VAR模型證實了美國貨幣供應量與名義收入和物價水平之間的相關性在20世紀80年代开始顯著弱化。我們從美國的M2增速與名義GDP增速的關系也可以看出這一變化,在1986年利率市場化改革成功之前,M2與名義GDP增速幾乎一致(這主要得以於在美國貨幣需求函數中貨幣供應量的增速是略小於GDP的,見圖11);而1986年美國取消所有利率限制之後,M2增速與名義GDP增速走勢發生了背離。並且在之後的十年裏,M2/GDP的比值出現了趨勢性的下降。

反觀中國,自1985年有數據以來,中國的M2/GDP的比值持續在上升,M2-GDP的增速差一直在0以上(美國從1960年至2000年幾乎維持在0中樞水平上),自2000年之後中美兩國的貨幣缺口(M2-GDP的增速差)走勢幾乎一致。美國的M2/GDP的比值也开始趨勢性的擡升,與中國步調愈發一致。正是利率傳導不暢,可能會造成中國貨幣需求函數貨幣供應量增速要高於收入增速。

我們在前期報告中多次講到,2022年的人均GDP相當於美國的1982年。中國金融也正處於利率市場化改革的關鍵時期,如果改革成功,我國也有望實現貨幣供應量增速的中樞下行、M2/GDP比值的趨勢性下降以及利率傳導機制的暢通。正如原央行行長易綱在《中國的利率體系與利率市場化改革》中所言“當前深化利率市場化改革的一個重要矛盾在於市場化利率在‘形得成’和傳導方面存在障礙,其原因包括監管套利、金融市場不成熟等造成的市場分割,以及融資平台預算軟約束、存款無序競爭等財政金融體制問題”。我國貨幣需求函數朝着高質量發展的方向改變,仍然是一項艱巨的任務。

參考文獻

[1]曼昆. 宏觀經濟學(第四版). 中國人民大學出版社, 2000.

[2]米爾頓, 弗裏, 德曼, 安娜, & 施瓦茨. (2009). 美 國 貨 幣 史 (1867-1960).

[3]馬駿, 王紅林. "政策利率傳導機制的理論模型." 金融研究 12 (2014).

[4] Stephen M.Goldfeld. The Demand for Money Revisited,1973

[5]Goldfeld, Stephen M., David I. Fand, and William C. Brainard. "The case of the missing money."Brookings papers on economic activity 1976.3 (1976): 683-739.

[5]易綱. "中國的利率體系與利率市場化改革." 金融研究 495.9 (2021): 1-11.

[6]弗裏德曼.美國的貨幣史

[7]馬駿,紀敏等.新貨幣政策框架下的利率傳導機制s

[8] M Friedman.he Quantity Theory of Money—A Restatement.1956

[9] John Maynard Keynes.The general theory of employment, interest and money.193

風險提示

國內宏觀經濟政策不及預期;乘數模型設定不夠完善;計算得出的貨幣需求收入彈性理論值與現實不符;統計口徑誤差;貨幣政策超預期;信用事件集中爆發。

注:本文爲長城證券2023年12月1日研究報告:《中國的貨幣需求函數》,報告分析師: 蔣飛S1070521080001、秦永瑜(研究助理)S1070123080030

標題:中國貨幣需求函數

地址:https://www.iknowplus.com/post/57739.html