12月行業配置:小盤成長風格或相對活躍

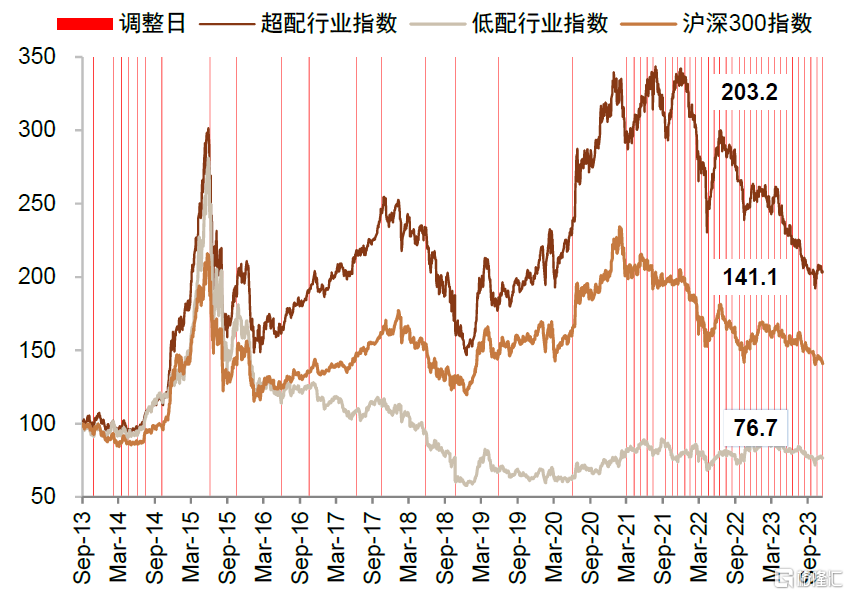

配置表現:上期(11月1日~11月30日),建議超配的行業等權指數上漲0.5%,跑贏基准(滬深300指數)2.6ppt,低配行業等權指數上漲1.1%,跑贏基准3.3ppt。截至11月30日,我們超配的行業等權指數距離2013年框架建立以來上漲103.2%,低配行業等權指數下跌23.3%,同期滬深300漲幅41.1%。

配置主线:臨近年底政策關注度邊際提升,重視結構性配置機遇。10月下旬开始A股連續四周反彈,主要受益於投資者風險偏好改善背景下的估值回穩,近期市場有所波動,表明投資者信心的修復並非一蹴而就。往未來看,考慮到當前國內逆周期調節政策仍在發力過程中、臨近年底政策預期也在持續強化,疊加前期美元指數、美債利率對A股的壓力邊際緩解,我們認爲對後續市場表現不必悲觀,重視A股的結構性配置機遇。近期關注以下方面:

1)逆周期調節政策仍在發力,臨近年底政策預期不斷強化。近期針對地產供給側的政策支持力度加強,央行等多部門強調保持房地產行業重點融資渠道的穩定,我們認爲相關舉措有望對地產商資金壓力的緩解起到正向支持效果。除此之外,臨近年底投資者對政策關注度邊際擡升,重點關注12月可能召开的中央政治局會議和中央經濟工作會議對當前經濟形勢的判斷以及明年重點工作部署。

2)海外緊縮環境有所緩和,美元指數、美債利率持續回落。10月美國經濟、就業數據均有所放緩,美國通脹數據也低於市場預期,疊加近期美聯儲官員在公开場合釋放偏鴿派信號,當前十年期美債收益率已下行至4.3%以下,美元指數同樣回調。反映到我國資產價格的變化上,近期人民幣匯率持續升值,北向資金淨流出態勢也邊際趨緩。我們建議關注後續美國消費和就業數據的變化以及美債利率走勢。

3)智能汽車、半導體等產業鏈趨勢明確,景氣度持續改善。近期有關智能汽車、半導體產業鏈相關的催化事件較多,例如國內大型科技公司與多個車企跨界合作引領智能駕駛技術發展,在產業政策層面也加強了針對國內高階智能駕駛技術的落地支持;我國自主研發的新一代CPU發布,有望推動半導體產業鏈的國產化水平提升。我們認爲未來汽車智能化、半導體國產化的趨勢明確,相關產業鏈的景氣度或迎來持續改善。

配置建議:小盤成長風格或相對活躍。近期市場風險偏好的回升驅動A股小盤風格有相對表現,往未來看,我們認爲雖可能有短期波動,但這一趨勢或將延續,需要關注大小盤風格的估值分化程度,歷史經驗顯示較大的估值分化也或帶來短期的風格再平衡。行業層面建議關注受益於利率環境緩和、新興產業趨勢明確的科技成長行業;部分低估值、行業景氣度邊際回升的高股息資產同樣建議做結構性配置。未來1-3個月關注如下配置思路:

1)受益於海外緊縮環境緩和、新興產業趨勢明確的科技成長板塊,例如受益於自身產業周期反轉與技術突破帶來的國產化水平提升的半導體,以及產業政策邊際緩和、企業出海進程加快的創新藥;行業商業模式迎來革新的智能汽車產業鏈同樣值得重視,但可能需關注部分細分領域當前估值與未來盈利預期的匹配情況。

2)估值相對偏低、行業景氣邊際回升的部分高股息資產,例如煤炭當前供給端面臨約束、而下遊需求邊際改善,疊加板塊低估值、高股息的優勢近期表現相對較好。結合當前宏觀背景及流動性預期,我們認爲高股息相關行業未來仍有望具備相對表現。

3)溫和復蘇環境下基本面持續改善的行業,例如具備較強業績彈性的汽車零部件,以及外需好轉推動景氣度提升的消費電子、通用設備等出口鏈相關行業。

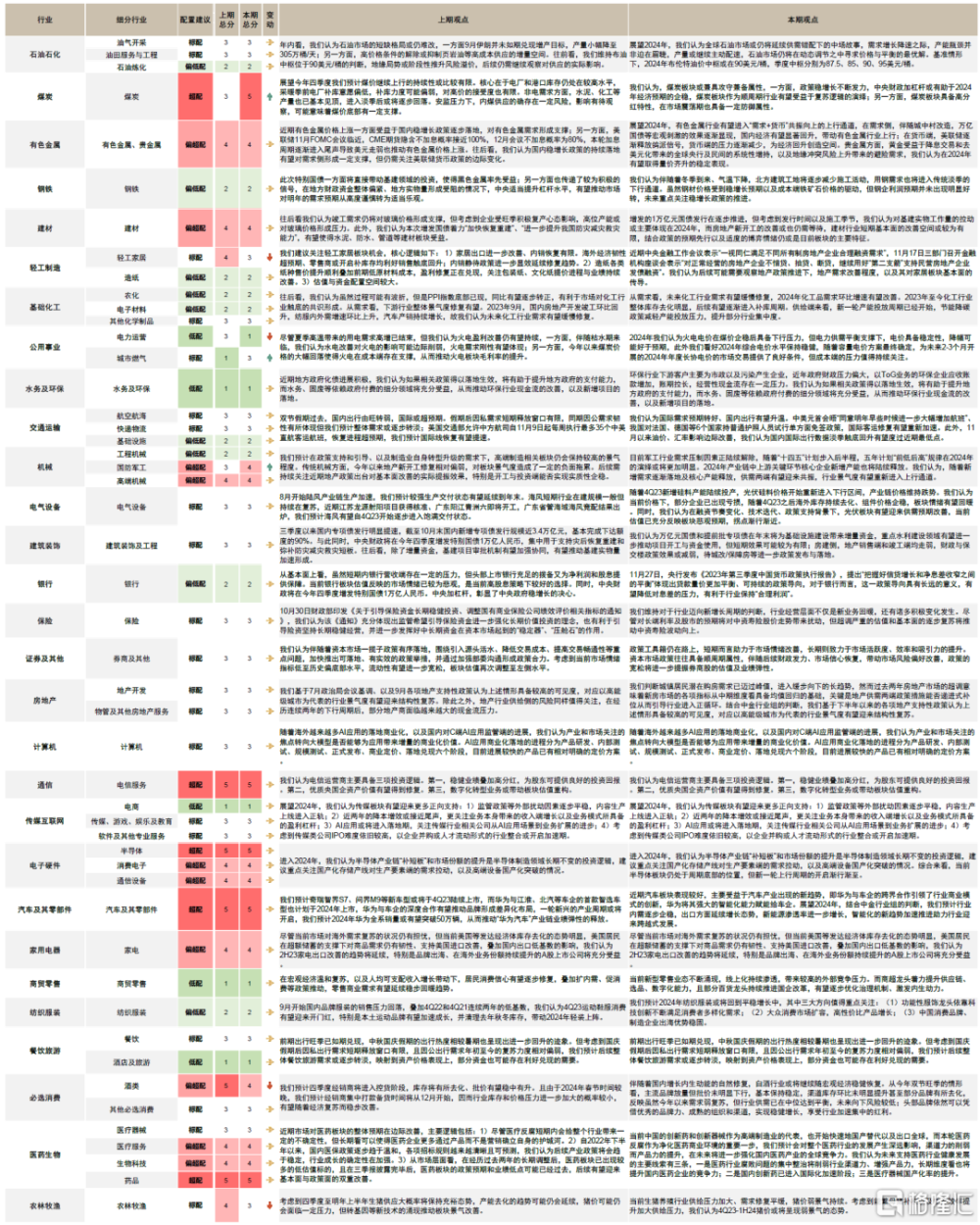

12月行業配置主要調整:上調煤炭、國防軍工、城市燃氣;下調酒類、農林牧漁、輕工家居、電力運營。

12月主要超配行業及推薦邏輯:

半導體:1)海外緊縮環境緩和支持估值修復;2)半導體產業上行周期开啓;3)產業政策支持國產化水平提升。

電信服務:1)數字化轉型業務持續推進;2)穩健業績疊加高分紅優勢突出;3)優質國央企資產價值持續修復。

汽車:1)國內溫和修復支持購車需求;2)競爭力優勢推動出海進程加快;3)智能駕駛技術迎來突破式發展。

創新藥:1)美債利率下行支持估值修復;2)國際化進程加速,出海業務支持景氣擡升;3)產業政策邊際和緩。

煤炭:1)安全隱患擾動供給、電煤需求增加推動煤價反彈;2)板塊低估值、高股息、現金流充沛優勢明顯。

12月主要低配行業:商貿零售、餐飲旅遊、電力運營、環保與水務、電商。

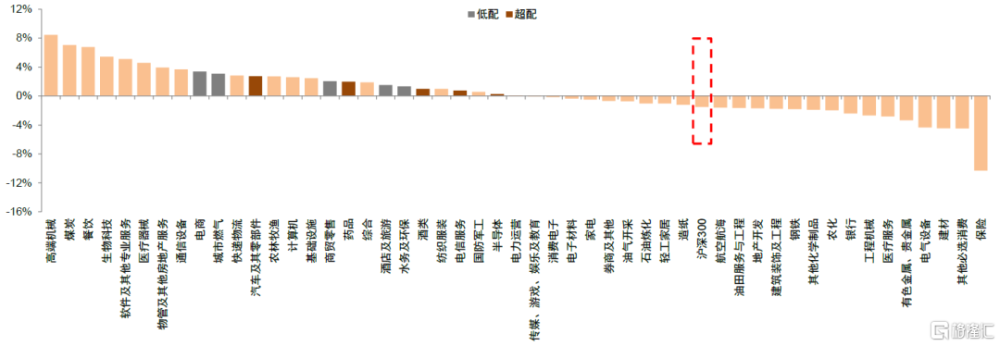

圖表:2023年11月行業表現

注:數據截至2023年11月30日 資料來源:FactSet,中金公司研究部

圖表:中金超配行業等權指數自2013年以來上漲103.2%

注:數據截至2023年11月30日 資料來源:FactSet,中金公司研究部

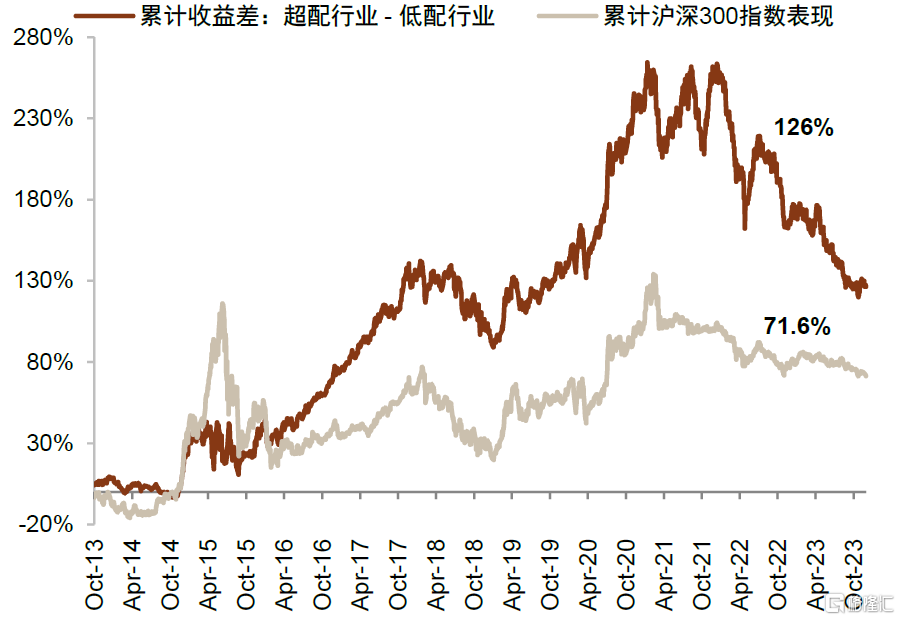

圖表:超配行業和低配行業累計收益差自2013年以來達到126%

注:數據截至2023年11月30日 資料來源:FactSet,中金公司研究部

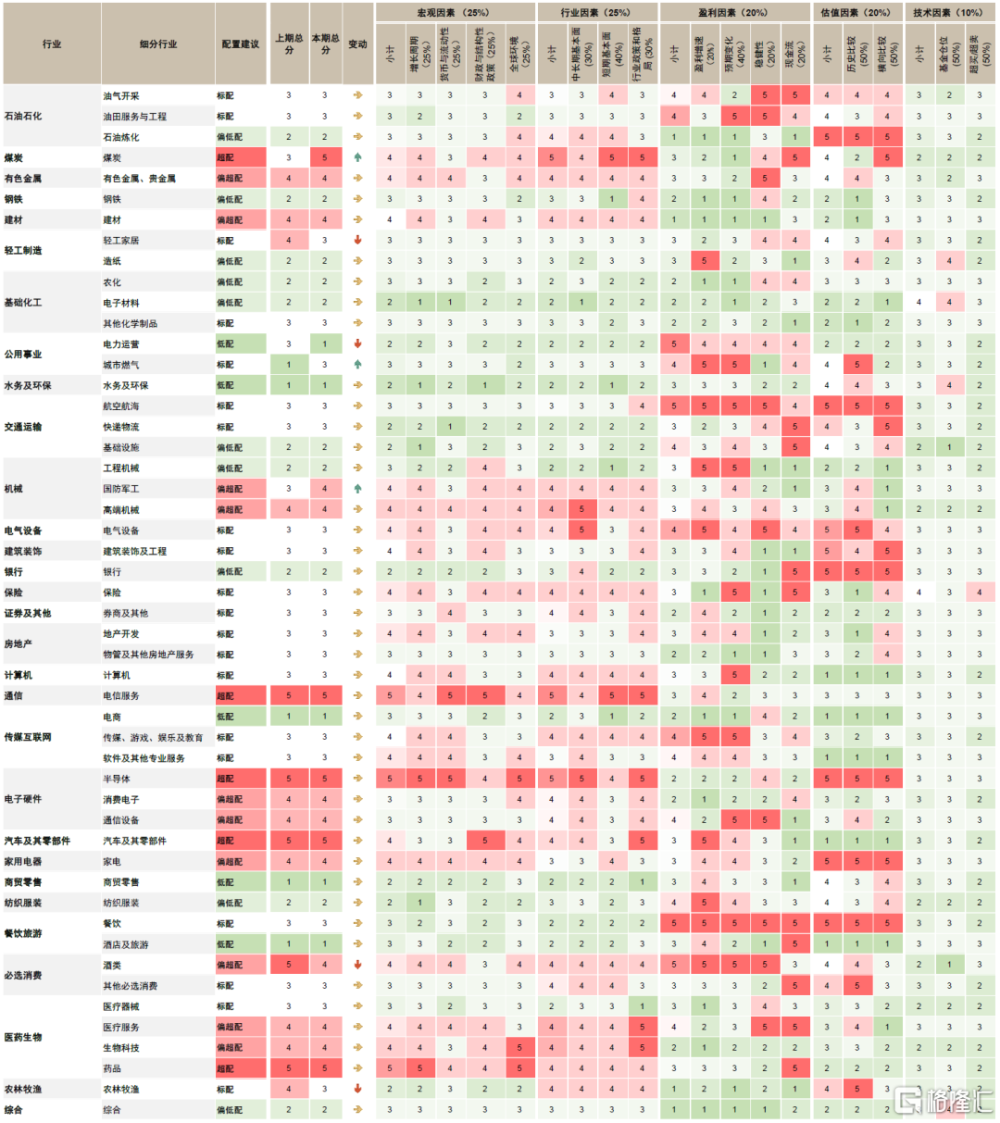

圖表:中金A股行業配置12月觀點變化

資料來源:中金公司研究部

圖表:中金A股行業配置12月觀點及細分小項

注:數據截至2023年11月30日 資料來源:FactSet,Wind,中金公司研究部

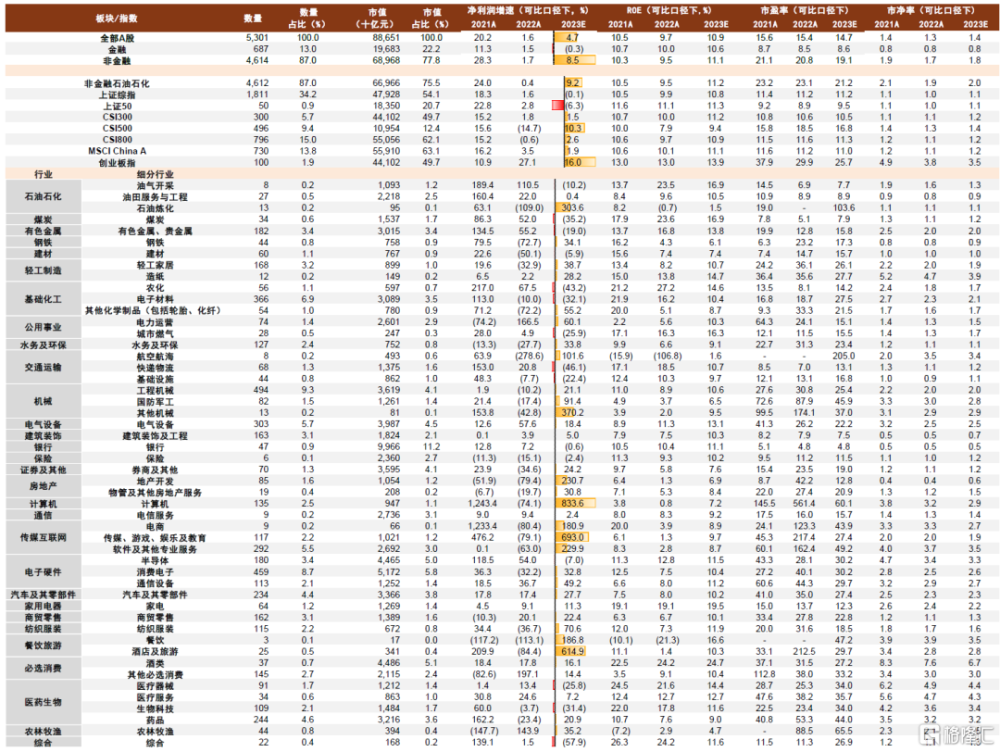

圖表:A股各板塊基本面情況

注:數據截至2023年11月30日,採用Wind一致預期 資料來源:FactSet,Wind,中金公司研究部

細分行業動態

汽車及零部件:智能化將推動行業迎來跨越式發展

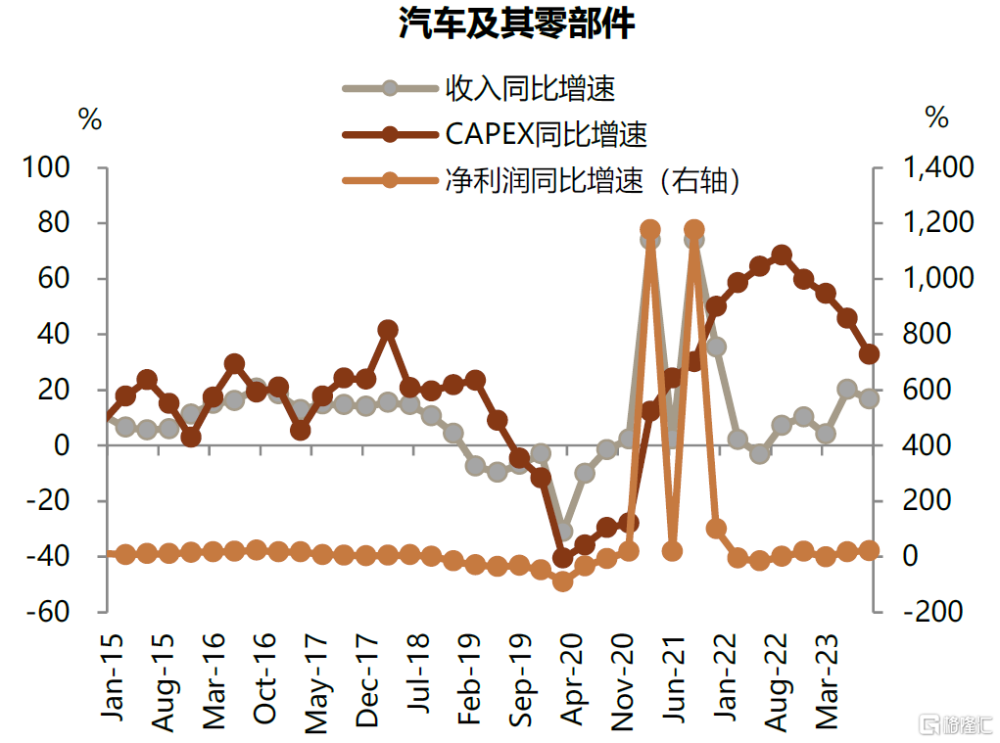

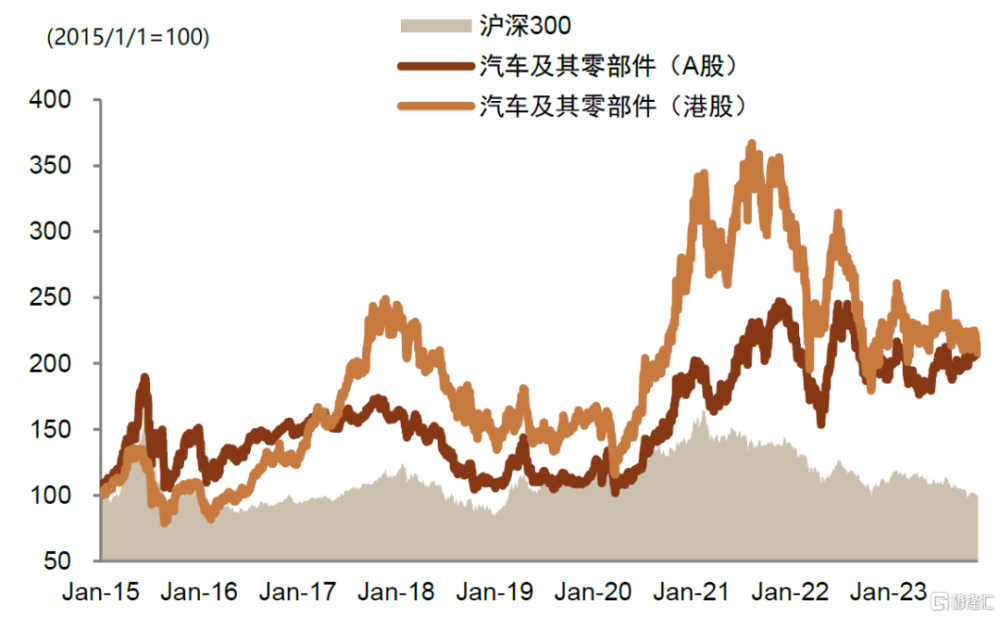

近期汽車板塊表現較好,主要受益於汽車產業出現的新趨勢,即華爲與車企的跨界合作引領了行業商業模式的創新,華爲將其強大的智能化能力賦能給車企。除此之外,國內智能駕駛政策也陸續出台,11月17日工信部等四部門聯合發布《關於开展智能網聯汽車准入和上路通行試點工作的通知》[1],助力國內高階智能駕駛技術落地。展望2024年,結合中金行業組的判斷,我們預計行業內需逐步企穩,出口方面延續增長態勢,新能源滲透率進一步增長,智能化的新趨勢加速推進助力行業迎來跨越式發展。從細分行業的角度看,乘用車方面,內需企穩、出口延續增長,競爭格局加速向頭部集中。我們預計2024年乘用車上牌/批發2208/2518萬輛,同比+2.8%/+5.4%,出口突破450萬輛,同比+21.6%,中國有望首次成爲全球第一大汽車出口國。新能源汽車方面,我們預測2024年新能源車滲透率或將超47%,銷量增速+33%。汽車零部件方面,智能化、電動化成爲汽車消費體驗新亮點,以電動智能爲代表的高端零部件加速上車,我們提示關注智能化、人形機器人及800V高壓快充的邊際變化。商用車方面,隨着行業周期低點探明,國內逆周期調節政策持續發力,以及海外出口旺盛,中國的重卡和大中客持續實現全球擴張,關注中國商用車龍頭的全球化機遇。綜合來看,考慮到近期國內智能化駕駛仍保持較高熱度,我們維持汽車及零部件板塊超配配置建議。

圖表:汽車行業財務數據

資料來源:Wind,中金公司研究部

圖表:汽車行業A/H股表現

資料來源:FactSet,中金公司研究部

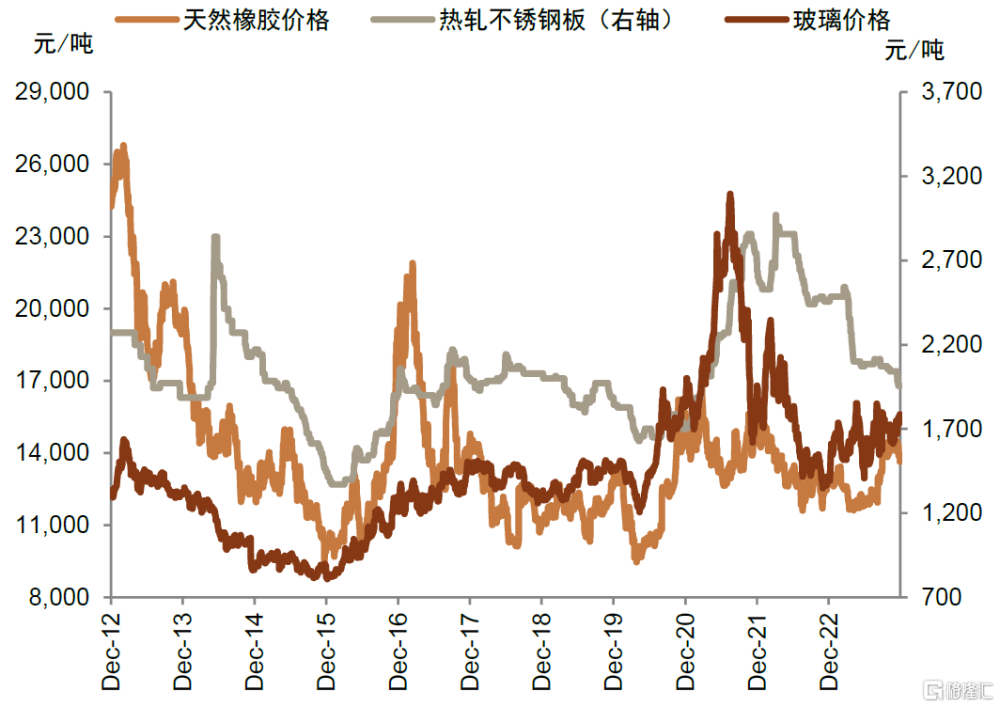

圖表:橡膠、鋼板、玻璃價格

資料來源:Wind,中金公司研究部

圖表:銅板帶vs.鋁板價格

資料來源:Wind,Mysteel,中金公司研究部

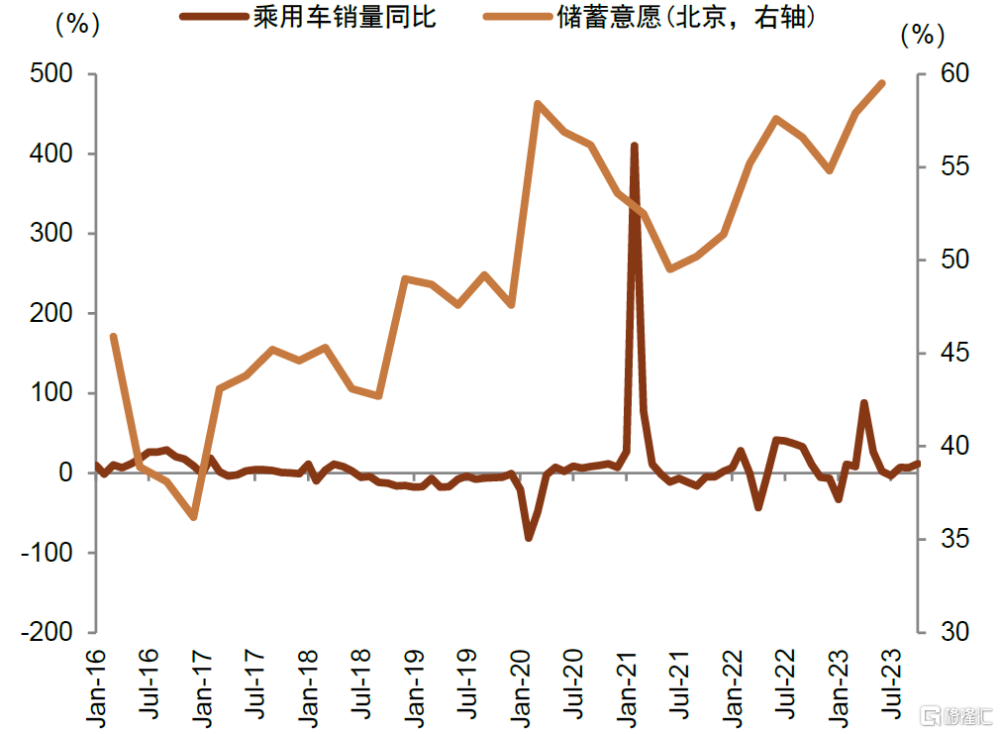

圖表:乘用車銷量vs.儲蓄意愿

資料來源:Wind,中金公司研究部

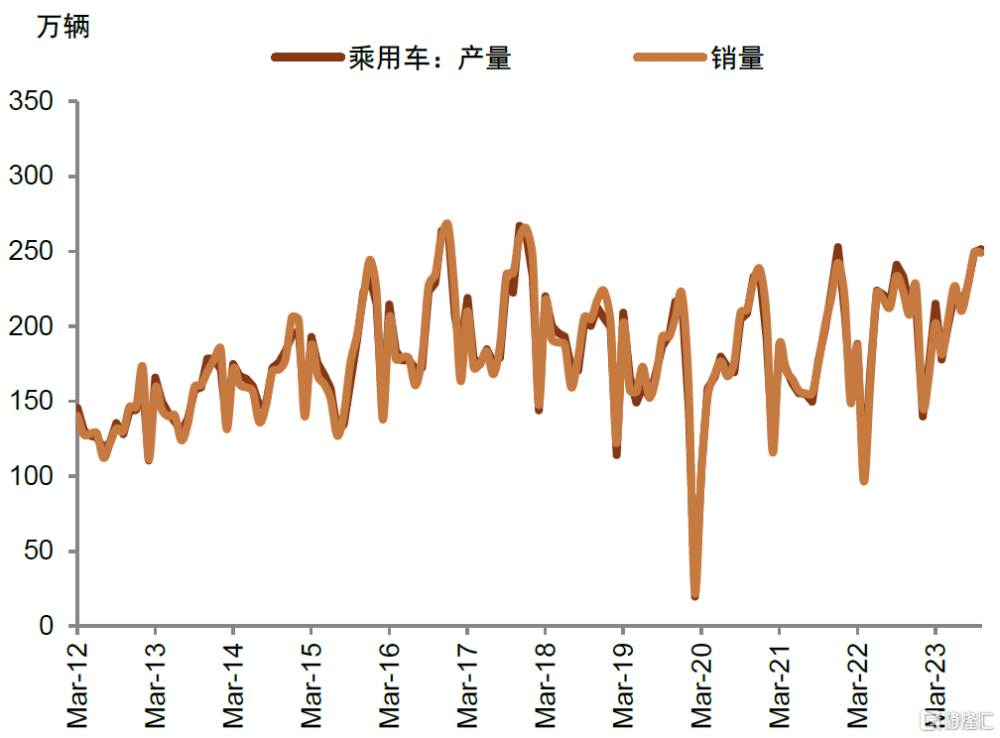

圖表:乘用車產銷情況

資料來源:Wind,中金公司研究部

其余細分行業的近況全梳理分析,以及我們根據行業配置打分和中金行業分析師自下而上的月度行業首選組合挑選的行業配置精選組合,請見中金研究已發布的報告原文。

注:本文來自中金公司2023年11月30日已經發布的《行業配置月報:小盤成長風格或相對活躍》,報告分析師:李求索 SAC 執證編號:S0080513070004,於方波 SAC 執證編號:S0080522120001,黃凱松 SAC 執證編號:S0080521070010,伊真真 SAC 執證編號:S0080519030002

標題:12月行業配置:小盤成長風格或相對活躍

地址:https://www.iknowplus.com/post/57134.html