從理財申贖理解M2-M1缺口變化

核心觀點

近期M2-M1缺口增大的現象,引發了各界對於金融空轉問題的關注,也使得部分投資者擔心是否會對貨幣政策形成掣肘,導致資金面繼續收緊。然而經過分析,中信證券認爲存款定期化和居民贖回理財才是造成這一現象的原因,背後反映了實體投資回報率偏低的問題,而想要扭轉市場悲觀預期,仍需要貨幣與財政協同發力。中信證券認爲未來貨幣政策仍將維持穩中偏松的取向,後續政策工具箱或仍有擴充空間。

M2-M1缺口變化與常見解釋:M1以單位活期存款爲主,M2代表了廣義貨幣供應量,二者之差即爲准貨幣(M2-M1),准貨幣的規模自今年年初便呈現出加快增長的趨勢,二者增速差也有所提升。存款定期化是M2-M1缺口擴大的常見解釋:①雖然經濟穩步修復,受到疤痕效應的影響,目前居民仍傾向於更多的儲蓄。②企業盈利預期較弱,也會導致账上留存的靈活資金減少,轉而投向定期存款。

理財申贖:一個被忽視的影響因素。從對於居民申贖理財以及理財產品進行相應資產配置對各個部門的資產負債表變化梳理來看,理財等資管產品投資並非造成金融空轉的原因,反而爲闲置資金提供了支持實體的投資渠道。而居民贖回理財雖然不直接影響M2,但會導致理財的配置行爲改變,最終使得M2有增長的趨勢。去年年末理財贖回潮的影響延續至今年上半年,理財規模至今仍未恢復至去年年中水平。今年下半年开始,債市調整也對理財負債端造成了一定擾動,居民避險情緒加重,導致資金從理財轉移至存款,導致M2相較於M1下行速度放緩,二者缺口走擴。

提升實體回報率是解決問題的關鍵。目前M2-M1增速差擴大的核心問題仍在於實體收益率不佳:無論是居民投資意愿仍然較爲低迷,還是企業資金活化不足,其最終反映的根本問題還是實體回報率較低。在政策引導和市場調節下,中信證券預計經濟基本面將呈現弱修復態勢,M1和M2同比增速料將回升,二者增速差有望收窄,但這一過程仍離不开政策支持:①面對當前經濟修復形勢,貨幣、財政協同支持實體經濟的必要性提升。防止資金空轉的關鍵不是貨幣政策收緊,而是提供一個更爲平穩友好的流動性環境,助力實體融資。②疏通貨幣政策傳導機制,短期內貨幣政策或更多聚焦於精准性、直達性,增強金融支持實體經濟的穩定性。

總結:近期M2-M1缺口增大的現象引發了各界對於金融空轉問題的關注,也使得部分投資者擔心是否會對貨幣政策形成掣肘,導致資金面繼續收緊。然而經過分析,中信證券認爲存款定期化和居民贖回理財才是造成這一現象的原因,背後反映了實體投資回報率偏低的問題,而想要扭轉市場悲觀預期,仍需要貨幣與財政協同發力。中信證券認爲未來貨幣政策仍將維持穩中偏松的取向,後續政策工具箱或仍有擴充空間。

風險因素:經濟修復不及預期;貨幣政策力度不及預期等。

正文

11月22日,中國人大網發布《對金融工作情況報告的意見和建議》文章。其中有表述稱:“近期,我國M2增幅高,M1增幅低,兩者不相匹配,原因之一在於貨幣資金在銀行間空轉,或在銀行與大企業之間輪流轉,面向中小企業的信貸資金渠道不暢”,引起市場廣泛關注。

M2-M1缺口變化與常見解釋

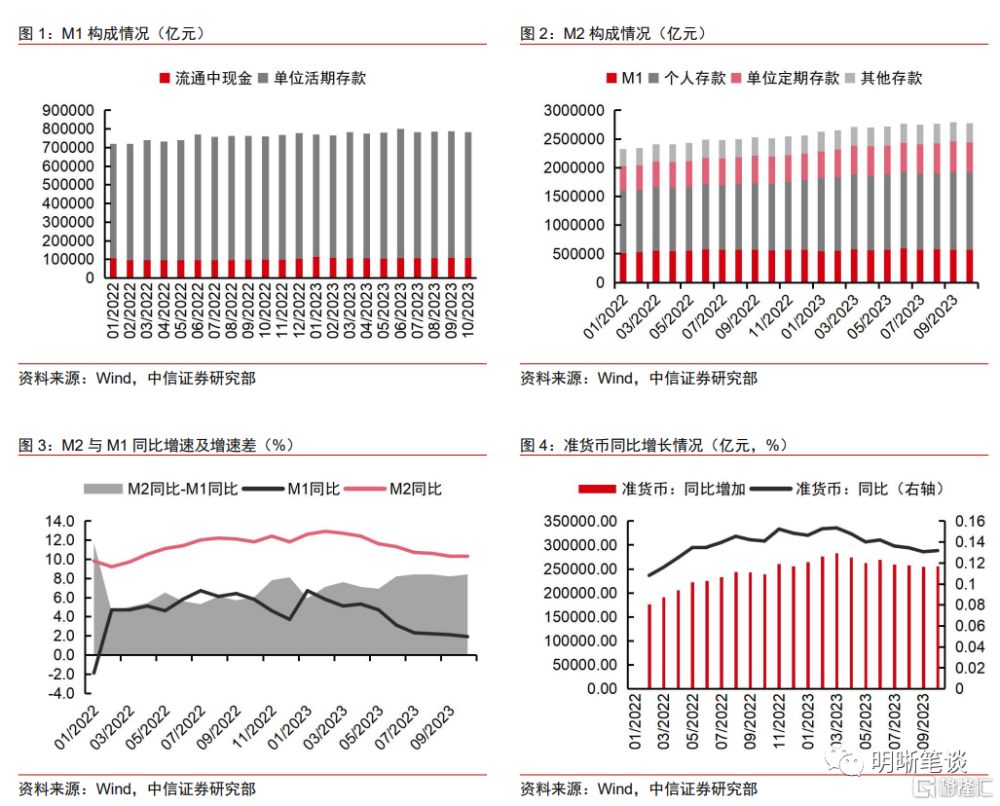

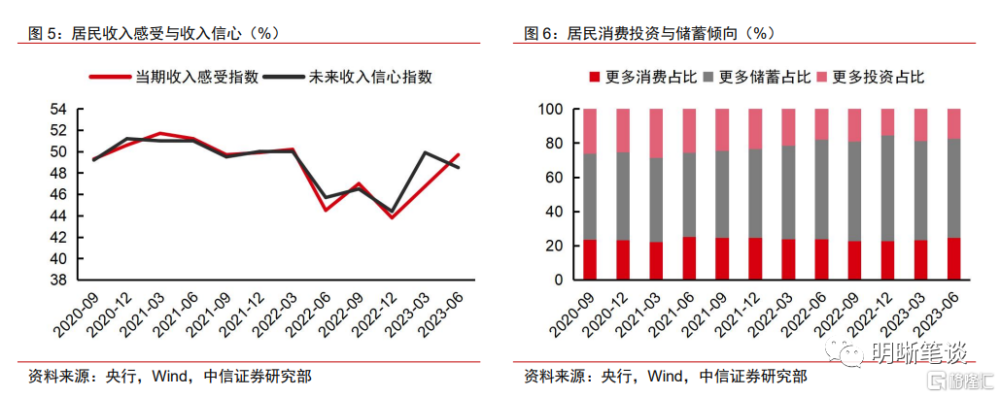

M2-M1的構成與含義

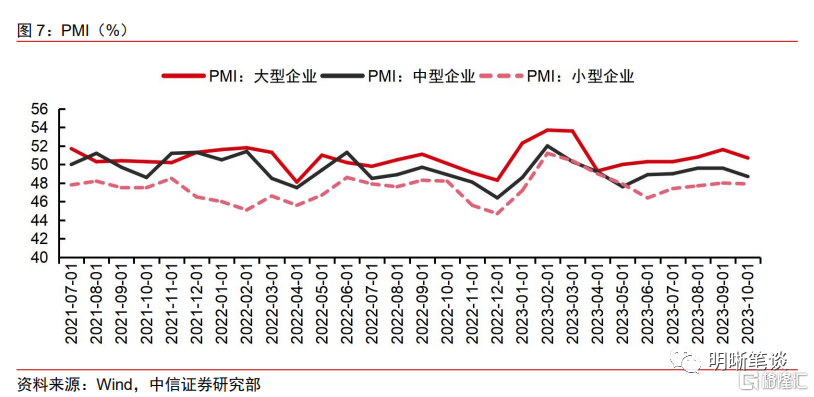

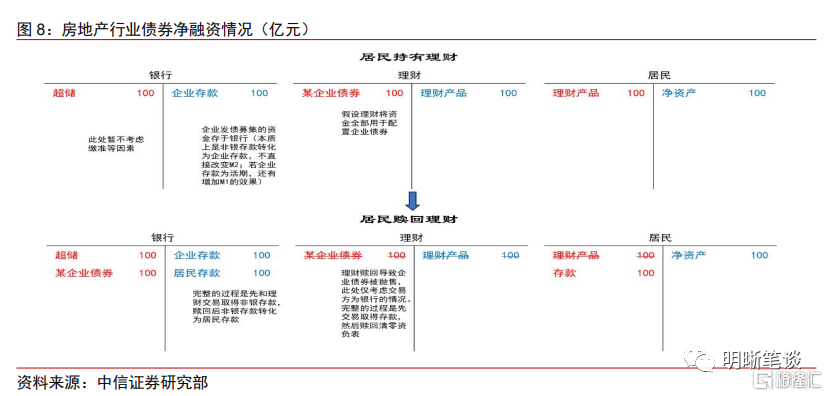

M1以單位活期存款爲主,M2代表了廣義貨幣供應量,二者之差即爲准貨幣(M2-M1),准貨幣的規模自今年年初便呈現出加快增長的趨勢,二者增速差也有所提升。M1由流通中貨幣(M0)和單位活期存款構成;M2涵蓋了一切可能成爲現實購买力的貨幣形式。M2-M1的差值即爲准貨幣,包括單位定期存款、個人存款和其他存款。今年年初以來,M1、M2同比增速雙雙下行,但M1降幅更大,導致M2與M1同比增速差整體走闊,3-5月有所收窄後,6月再次擴大至8.2pcts;今年後半年以來同比增速差均保持8pcts水平以上,普遍高於去年同期。從准貨幣的角度,今年以來准貨幣同比增量也穩定高於去年同期。

存款定期化是M2-M1缺口擴大的常見解釋

關於M2-M1同比增速差擴大的原因,最爲常見的解釋便是存款定期化。中信證券認爲這個邏輯是合理的,也符合目前我國經濟修復進程和居民企業的心理預期情況。

雖然經濟穩步修復,受到疤痕效應的影響,目前居民仍傾向於更多的儲蓄。一方面,根據央行對城鎮儲戶的調查問卷,居民對當期收入的感受以及對未來收入的信心雖然有所提升,但截止今年6月末仍未恢復到2021年上半年的水平,後續經濟增長仍面臨內生動力不足等問題,居民對於未來收入的信心邊際有所弱化。雖然儲蓄意愿邊際上有所減弱,但仍明顯高於2020年末至2022年一季度的水平。另一方面,今年房地產表現普遍偏弱,房價下行導致部分居民資產縮水,居民加槓杆傾向不高,一定程度上削弱居民投資和消費。

企業盈利預期較弱,也會導致账上留存的靈活資金減少,轉而投向定期存款。M1反映了企業基於當前形勢對未來經營的判斷,M1增速提升意味着市場資金具有活力。當企業預期樂觀時將擴大生產規模,需要更多的活期存款來提供充足的現金流以應對生產需求,使得M2向M1轉換。當前經濟增長仍面臨壓力,從PMI指標變化情況來看,企業信心仍有待進一步提振。

理財申贖:一個被忽視的影響因素

理財申贖對於M2的影響一覽

在理解這個影響之前,中信證券首先需要對於居民申贖理財以及理財產品進行相應資產配置對各個部門的資產負債表變化做出梳理(公募基金、保險資管等同理)

(1)居民配置理財,理財投資債券:中信證券分析的起點是居民將自己的資產用於購买理財,同時理財再去配置企業發行的債券,而企業通過債券發行募集的資金,暫時以存款的形式存於銀行(此處省略了中間環節,即理財最初募集得到的資金會先以非銀存款形式出現在銀行負債端,待到配置債券時,資金被取出,企業負債端增加應付債券,資產端獲得資金並以企業存款的形式存入銀行)。最終,居民、理財和銀行各自的資產負債表爲下圖上方部分。需要注意的是,爲了簡化分析,此處暫不考慮繳准,同時中信證券也省略了企業發行債券後的資產負債表情況。

(2)居民贖回理財,理財拋售債券,交易對手爲銀行自營:當居民开始贖回理財時候,理財產品也要相應的出售資產,交易對手方可以分爲非銀和銀行。但由於中信證券是站在整個行業體系的維度來看,因此不考慮交易對手爲非銀同業的情況(如果交易對手爲非銀,本質上是理財體系內部的結構調整;而在贖回壓力之下,面臨的是整個理財市場規模縮水的問題)。而當交易對手爲銀行,銀行將自有資金轉換爲債券形式,理財資產負債表同時清零/收縮,而居民取得理財贖回資金後再存回銀行。從下圖可以看出,最終銀行負債端派生出一筆新的存款,M2較此前有所增加。

總結來看,理財等資管產品投資並非造成金融空轉的原因,反而爲闲置資金提供了支持實體的投資渠道;居民贖回理財雖然不直接影響M2,但會導致理財的配置行爲改變,最終使得M2有增長的趨勢。需要注意的是,由於本文僅關注理財贖回的影響,因此假設的起點是理財已經完成了資產配置;實際上理財資產配置過程本身,包括其選擇在一級市場還是二級市場進行投資,都會對社融以及M2構成不同的影響。

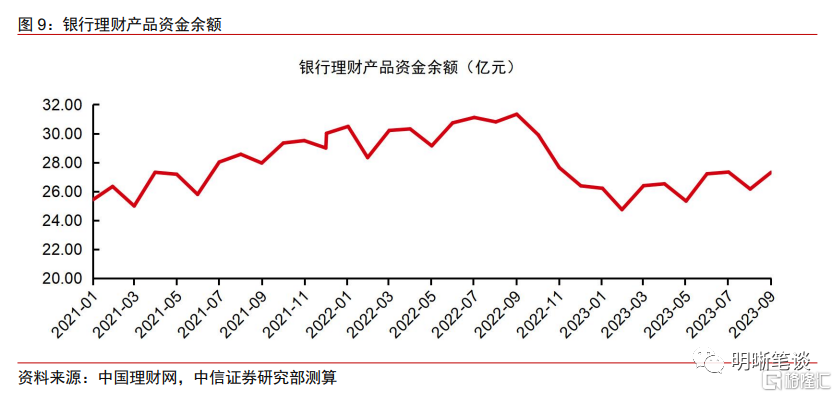

今年以來理財規模波動加大

去年年末理財贖回潮的影響延續至今年上半年,理財規模至今仍未恢復至去年年中水平。2022年11月中旬开始的贖回潮對銀行理財造成了長久的負面影響,一直綿延至2023年3月,據中信證券測算,5個月時間規模降低約6.58萬億元。2023年4月理財規模觸底反彈,贖回潮的陰影逐漸消散,但到了6月規模由於季節性因素環比再次大幅降低,理財規模至今仍未恢復至去年年中水平。

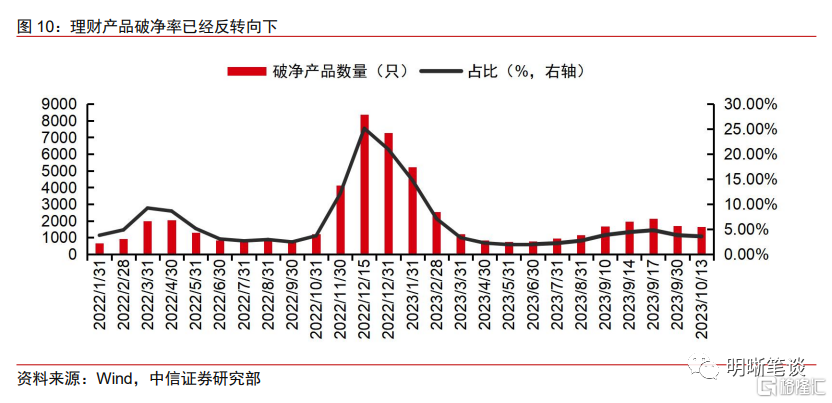

今年下半年开始,債市調整也對理財負債端造成了一定擾動,居民避險情緒加重,導致資金從理財轉移至存款。8月中旬以來,在基本面邊際向好改善、資金面持續收斂、寬地產預期反復發酵的“三重利空”壓力之下,債市收益率震蕩上行,理財淨值也受到一定影響,破淨率有所上行。9月除現金理財規模降低2350億元外,純固收理財也降低了近6500億元。

提升實體回報率是解決問題的關鍵

核心問題仍在於實體收益率不佳

無論是居民投資意愿仍然較爲低迷,還是企業資金活化不足,其最終反映的根本問題還是實體回報率較低。准貨幣規模加快擴張,一方面緣於企業的盈利預期較弱,另一方面緣於居民儲蓄意愿增高:以銀行爲主的金融體系向實體提供資金後,企業由於對未來經濟的信心不足,沒有進行生產投資,又以定期存款形式存入銀行;居民取得收入後,沒有進行消費或投資(此處投資包括通過各類金融產品支持實體企業),也是更傾向於購买定期。銀行雖然通過擴表投放了貨幣,但由於實體投資的回報率過低,這些貨幣最終仍以極低的流動性留存於銀行間市場,未能真正用於支持經濟修復。換言之,M2-M1缺口擴大是預期較弱的結果,而非原因,因此想要改變缺口擴大的關鍵,還在於提升實體投資回報率,扭轉經濟基本面的悲觀預期。

在政策引導和市場調節下,中信證券預計經濟基本面將呈現弱修復態勢,M1和M2同比增速料將回升,二者增速差有望收窄,但這一過程仍離不开貨幣與財政政策的積極配合。對於經濟修復預期,中信證券認爲整體趨勢仍然是向好的,消費潛能釋放、投資存在新動能、出口具有競爭力這“三駕馬車”依然是未來經濟平穩發展的支撐因素;對於理財的規模波動,中信證券認爲伴隨理財風險防御能力較去年底大幅提高,且破淨率整體反轉向下,理財相比存款的優勢仍存,未來仍將持續吸引資金。綜上所述,隨着後續預期改善和贖回潮結束,M2與M1的增速差或將回落,但預期的扭轉很難僅僅依靠市場自發調節,貨幣政策仍需要爲經濟修復保駕護航。

貨幣政策應積極配合經濟修復

面對當前經濟修復形勢,貨幣、財政協同支持實體經濟的必要性提升。防止資金空轉的關鍵不是貨幣政策收緊,而是提供一個更爲平穩友好的流動性環境,助力實體融資。近日央行發布的2023年三季度貨政報告指出,要積極主動加強貨幣政策與財政政策協同,包括:通過貨幣政策操作對衝日常財政收支的影響,保持流動性合理寬裕;通過貨幣政策操作爲政府債券集中發行提供流動性適宜的流動性支持,同時通過質押國債、配合財政部开展國債做市等操作提升國債在二級市場的流動性;通過結構性貨幣工具與信貸、財政資金配合,協同促進經濟結構調整優化。總體而言,貨幣政策與財政政策協同操作有助於提升我國金融穩定,熨平財政收支波動對於我國流動性市場的衝擊,短期來看也有助於對衝近期國債集中發行形成的結構性流動性缺口。

疏通貨幣政策傳導機制,短期內貨幣政策或更多聚焦於精准性、直達性,增強金融支持實體經濟的穩定性。進一步疏通貨幣政策傳導機制,增強金融支持實體經濟的穩定性,有助於促進經濟金融良性循環。今年來MLF利率兩次累計降息25bps,而存款准備金率也分兩次累計下調50bps,11月MLF淨投放規模達到2017年以來的歷史高位,寬松貨幣政策較多發力的環境下,後續貨幣政策或更多關注存量政策向實體經濟傳導的路徑是否通暢,以及其效果的持續和穩定。中信證券認爲短期內可以更多關注①結構性貨幣工具圍繞“三大工程”的新進展;②通過置換重組等形式來實現存量信用資源盤活,特別是對於地方政府隱性債務、房地產融資等領域;③信貸投放向綠色、普惠等重點領域薄弱環節傾斜

總結

近期M2-M1缺口增大的現象引發了各界對於金融空轉問題的關注,也使得部分投資者擔心是否會對貨幣政策形成掣肘,導致資金面繼續收緊。然而經過分析,中信證券認爲存款定期化和居民贖回理財才是造成這一現象的原因,背後反映了實體投資回報率偏低的問題,而想要扭轉市場悲觀預期,仍需要貨幣與財政協同發力。中信證券認爲未來貨幣政策仍將維持穩中偏松的取向,後續政策工具箱或仍有擴充空間。

風險因素

經濟修復不及預期;貨幣政策力度不及預期等。

資金面市場回顧

2023年11月29日,銀存間質押式回購加權利率全面上行,隔夜、7天、14天、21天和一個月分別變動了-9.31bps、5bps、7.37bps、15.11bps和3.52bps至1.6032%、2.1605%、2.8226%、2.7878%和2.5185%。國債到期收益率大體上行,1年、3年、5年、10年分別變動0.02bp、0.25bp、1.78bps和-0.72bp至2.3566%、2.4842%、2.5840%和2.6826%。11月29日,上證綜指下跌0.56%至3,021.69,深證成指下跌0.91%至9,744.39,創業板指下跌1.06%至1,917.90。

央行公告稱,爲維護月末流動性平穩,2023年11月29日人民銀行以利率招標方式开展了4380億元逆回購操作。今日央行公开市場开展4380億元7天逆回購操作,當日有4600億元逆回購到期,實現流動性淨回籠220億元。

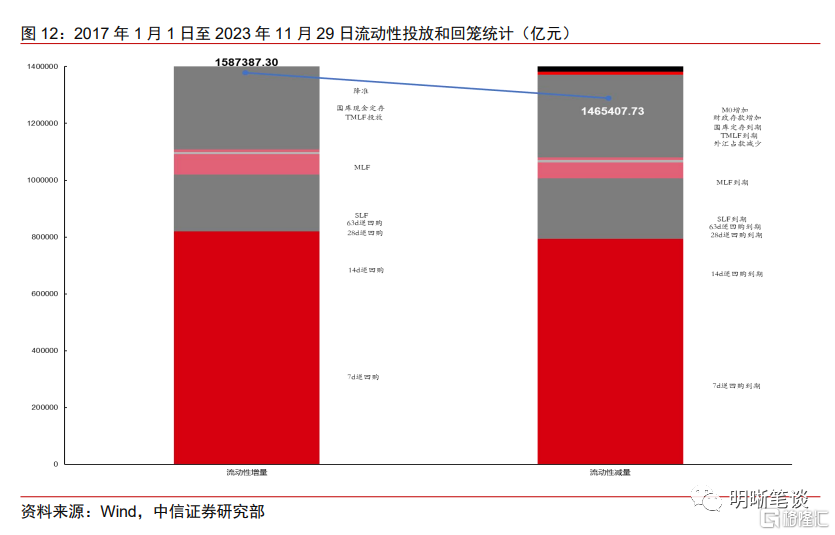

【流動性動態監測】中信證券對市場流動性情況進行跟蹤,觀測2017年开年來至今流動性的“投與收”。增量方面,中信證券根據逆回購、SLF、MLF等央行公开市場操作、國庫現金定存等規模計算總投放量;減量方面,中信證券根據2020年12月對比2016年12月M0累計增加16010.66億元,外匯佔款累計下降8117.16億元、財政存款累計增加9868.66億元,粗略估計通過居民取現、外佔下降和稅收流失的流動性,並考慮公开市場操作到期情況,計算每日流動性減少總量。同時,中信證券對公开市場操作到期情況進行監控。

可轉債市場回顧及觀點

可轉債市場回顧

主要寬基指數:上證指數(-0.56%),深證成指(-0.91%),滬深300(-0.86%),創業板指(-1.06%),北證50(-7.32%),中證轉債(-0.28%)。轉債市場個券跌多漲少。中信一級行業中,煤炭(0.96%)、有色金屬(0.32%)漲幅靠前;房地產(-2.43%)、建材(-1.63%)、綜合金融(-1.62%)跌幅靠前。Wind熱門概念指數中,煤炭开採精選指數(1.49%)、黃金珠寶指數(1.35%)、預制菜指數(1.15%)漲幅靠前;最小市值指數(-11.93%)、次新股指數(-3.39%)、城中村改造指數(-2.85%)跌幅靠前。A股成交額約7926.07億元,轉債成交額約415.24億元。

信測轉債(29.00% 上市首日,轉債余額5.45億元)、神通轉債(13.80%,轉債余額5.77億元)、中富轉債(10.27%,轉債余額5.20億元)、雅創轉債(9.30%,轉債余額3.63億元)、聲訊轉債(7.64%,轉債余額2.80億元)漲幅居前;東時轉債(-15.15%,轉債余額0.98億元)、大葉轉債(-15.12%,轉債余額4.76億元)、思特轉債(-4.86%,轉債余額1.67億元)、天康轉債(-4.74%,轉債余額0.79億元)、華鋒轉債(-4.53%,轉債余額2.01億)跌幅居前。

可轉債市場周觀點

上周轉債市場跟隨正股市場小幅下跌,轉債市場成交額有所回落。

上周權益市場小幅下跌,北證50漲幅較高。國內方面市場主要關注點在於:(1)11月17日,金融監管部門召开金融機構座談會,討論了多項房地產金融放松政策,並提出了“三個不低於”的指標性要求,滿足房企合理債務融資需求。(2)北證50指數上周漲幅爲20.96%。北交所股票近期漲幅較高的原因可能是估值修復以及市場對中小盤股的偏好。目前北交所還沒有可轉債上市,僅有發布定向可轉債預案的公司。(3)產業方面,2023全球數商大會在上海舉辦,數據要素與其他要素結合有望催生新產業、新業態、新模式、新應用、新治理。展望權益市場,美債收益率下行預期疊加我國國內加碼政策寬松的確定性較高,看好權益市場短期反彈的有效性,但往後看,預計短期內來自於國內經濟和產業持續驗證的大的趨勢投資機會依然不多,歲末年初尋找主題輪動或依舊是主旋律,不難發現今年以來部分短期主題博弈的持續性相較於以往更長,對應的轉債映射同樣值得把握。

上周轉債市場跟隨權益市場小幅下跌,熱門轉債依舊聚焦於題材輪動與次新券。轉債市場價格中位數從120.72元下降至118.61元,中信證券經常觀測的90_115股性估值從23.11%下降至20.90%,估值壓縮有所擴大。經歷了去年負向循環反饋的洗禮之後,理財風險防御意識大幅提高,在擾動中或提前採取战略防御的策略,但歲末年初依然是轉債估值壓力最大的階段,短期估值回升難度可能較大。近期傳媒轉債漲幅較高,傳媒行業近期重點題材相繼爲短劇、算力、互聯網電視直播業務牌照,部分即將到期的個券正好趕上主題行情,轉債平價上漲有望促進市場自行轉股。目前轉債市場性價比良好,平衡型轉債屬於這一輪估值衝擊中受影響最大的方向,當前這一趨勢仍在持續,但反過來也可以看到平衡型轉債的性價比开始快速回升。因此從轉債市場結構出發,建議優先增配平衡型轉債,替換絕對低價轉債,利用好轉債的優點是核心。行業方向具體建議關注:一是以華爲產業鏈爲核心關注TMT和汽車零部件,在產業趨勢的動態演進中尋找短期高景氣產業主題的轉債映射;二是高端制造相關的成長方向,中長期圍繞產業轉型升級帶來的國產替代和出口超預期,建議關注工程機械、半導體、信創等;三是穩健爲上的水利水電、環保行業。

高彈性組合建議重點關注:銀輪轉債、金誠轉債、瑞鵠轉債、精測轉債、川投轉債、測繪轉債、蘇租轉債、合力轉債、錦雞轉債、商絡轉債。

穩健彈性組合建議關注:神馬轉債、宙邦轉債、精鍛轉債、天能轉債、優彩轉債、福立轉債、春23轉債、科數轉債、華懋轉債、廣泰轉債。

風險因素

市場流動性大幅波動,宏觀經濟增速不如預期,無風險利率大幅波動,正股股價超預期波動。

注:本文節選自中信證券研究部已於2023年11月30日發布的《債市啓明系列20231130—從理財申贖理解M2-M1缺口變化》報告,中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:從理財申贖理解M2-M1缺口變化

地址:https://www.iknowplus.com/post/56796.html