如何看待11月PMI數據?

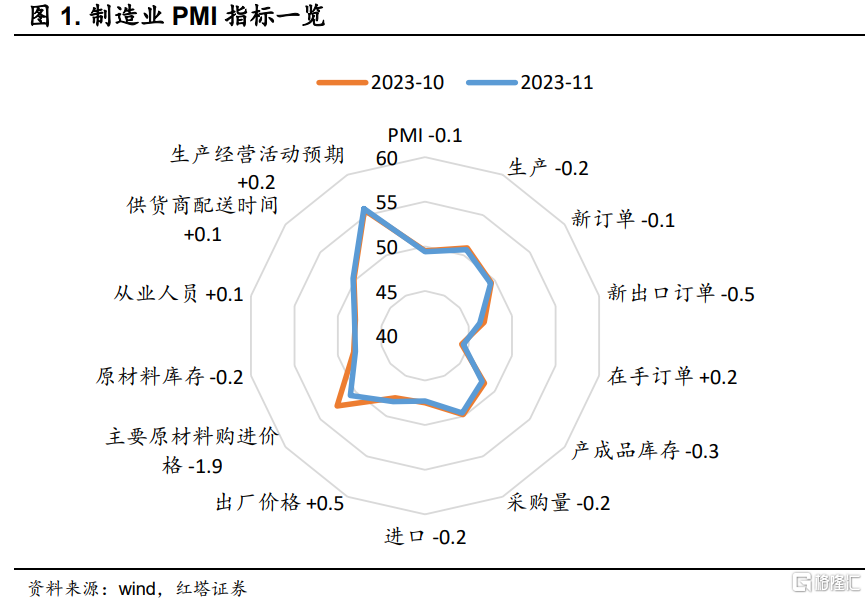

11月制造業採購經理指數和非制造業商務活動指數分別爲49.4%和50.2%,比上月下降0.1和0.4個百分點,市場預期分別是49.7%和50.9%。

制造業需求放緩,生產景氣度回落。統計局也指出制造業企業中反映市場需求不足的企業佔比超六成。

11月新訂單指數、新出口訂單、進口、採購量、生產指數分別錄得49.4%、46.3%、47.3%、49.6%、50.7%,分別較上月下降0.1、0.5、0.2、0.2、0.2個百分點。

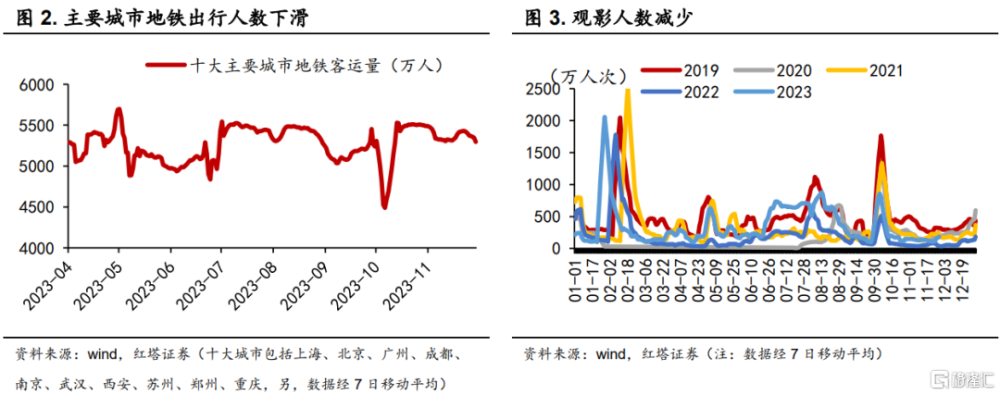

內需方面,節假日消費熱度減退後,出行人次減少,线下消費需求減弱,此外,商品消費也隨着促銷季結束有所回落。

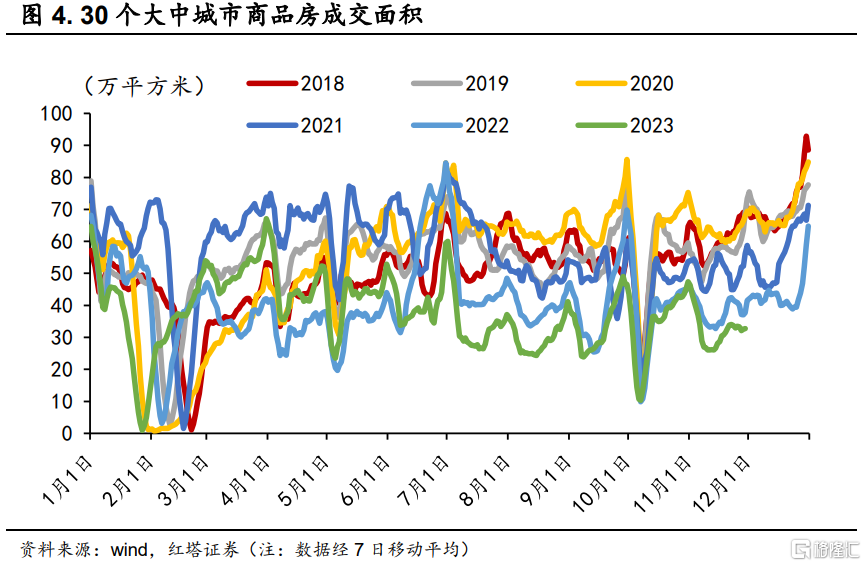

“金九銀十”促銷季結束後,房地產市場景氣度出現大幅回落。由於房價還未企穩,保交樓工作尚未全面完成,居民購房仍然謹慎,需求端放松限購和首付比例等刺激政策效果的傳導存在時滯。11月30個大中城市商品房月均成交面積同比下滑20%,降幅擴大了17.4個百分點。房地產牽涉的行業範圍較廣,對經濟的影響較深,地產行業的深度調整對上下遊產業的需求和投資形成一定抑制。

外需方面,新出口訂單指數回落趨勢與主要出口國家數據變動的方向一致,出口下行壓力增加。11月越南出口增速下滑0.2個百分點,韓國前20日出口增速下滑2.4個百分點。

分企業類型來看,規模小的外貿企業受影響較大。小型企業的新出口訂單指數較上月下滑6.9個百分點至40.9%,生產經營預期指數也下滑了1個百分點。

目前美國經濟增長雖具有韌性,但高通脹、高利率的負面效應也已經顯現,就業趨向放緩,疊加超額儲蓄持續消耗,居民消費修復具備不確定性。10月美國耐用品訂單環比下滑5.4%,同比僅增長0.3%(前值7.1%)。

歐洲工業生產走弱和私人去庫也對我國出口形成拖累。歐元區制造業PMI已連續17個月處在50%以下的不景氣區間,零售銷售指數也處在低位。在生活成本高企、外部需求疲軟和貨幣緊縮影響下,歐洲未來經濟增長動力或有不足,可能會進一步拖累我國的出口。歐盟委員會在11月15日發布的秋季經濟展望報告中下調今明兩年歐盟和歐元區的經濟增長預期,分別比夏季經濟展望中的預測值低0.2和0.1個百分點。

不過,實體部門對未來的預期在持續改善,企業招工增加,出廠價格降幅也收窄了一些。

制造業的生產活動經營預期、從業人員、出廠價格指數分別較上月環比提高0.2、0.1、0.5個百分點至55.8%、48.1%、48.2%,非制造業的業務活動預期指數也環比提高了1.7個百分點。

下面,我們對各行業進行具體分析。

第一,消費品行業和服務業景氣水平回落。

受假期效應消退、“雙十一”促銷季結束等因素的影響,消費品行業需求出現下滑,服務業市場活躍度回落。消費品制造業的新訂單指數從上月的51.8%下滑至50.1%。服務業商務活動指數爲49.3%,比上月下降0.8個百分點。

從細分行業看,與居民出行和消費密切相關的服務行業上月受國慶假期帶動形成較高基數,本月指數高位回調,鐵路運輸、航空運輸、住宿、餐飲、文化體育娛樂等行業商務活動指數回落。

第二,基礎原材料行業需求收縮,價格回落爲制造業減輕成本壓力。

基礎原材料行業產需兩端的景氣度水平均出現回落,11月新訂單、新出口和生產指數分別是45.7%、42.5%、47.5%,較上月下降0.7、3.3和1.1個百分點。

國內需求整體偏弱、海外經濟體經濟增長放緩、地緣政治衝突影響減弱等因素共同推動原油價格大幅回落,進一步帶動化工產品等原材料價格下滑。基礎原材料行業購進價格較上月下滑了6個百分點。

這進一步帶動企業原材料成本壓力減輕。制造業主要原材料購進價格錄得50.7%,較上月下滑1.9個百分點。出廠價格的降幅也出現收窄,11月出廠價格指數錄得48.2%,較上月提高0.5個百分點,銷售價格趨穩有助於企業盈利能力提升。

第三,裝備制造業、高技術制造業景氣度提高。

11月兩個行業的PMI指數爲51.6%和51.2%,環比上行0.9和0.2個百分點。其中裝備制造業新訂單指數和新出口訂單指數較上月上升了1.1和2.1個百分點;高技術制造業的新訂單指數環比上升2.1個百分點,新出口訂單指數與上月基本持平。

第四,保交樓和基建共推建築業景氣度提高。

建築業商務活動指數錄得55%,較上月提高1.5個百分點。業務活動預期和從業人員指數均環比提高,行業對未來經營預期較好。價格指數也出現環比上行,從高頻數據來看11月黑色系商品價格基本都出現了不同程度的回暖。

房屋建築業和建築裝飾業商務活動指數較上月均有明顯上升,均在54%以上的較高水平,可能是因爲臨近年底,房企加快建築安裝速度以完成保交樓任務。此外,增發國債落地也會推動基建投資繼續維持韌性。

總的來看,本次PMI數據反映出市場當前供需偏弱,經濟增速略放緩。除了受房地產市場拖累外,節假日消費和購物節促銷效應褪去後消費品制造業和服務行業需求減少,海外經濟增長的不確定性也對我國出口形成拖累。不過,裝備制造業和高技術制造業的景氣度持續提高,政策對優勢產業、高技術行業的扶持效力顯現;雖然當前經濟修復力度減弱,但企業對市場發展前景的信心在增加。

近期增發國債逐步落地,央行要求年末信貸平穩投放,部分黑色系商品的生產和價格指標出現改善,基建投資和制造業投資將繼續托底經濟增長,後續還需更多需求端的穩增長政策出台,以鞏固經濟復蘇之勢。

注:本文來自紅塔證券於2023年11月30日發布的《如何看待11月PMI數據》,分析師:楊欣

標題:如何看待11月PMI數據?

地址:https://www.iknowplus.com/post/56787.html