船舶制造迎景氣上升期!板塊領漲兩市,市場再講“船周期”故事?

11月30日,A股船舶爆發異動,遙遙領先領漲兩市,板塊指數盤中一度直线拉升漲逾4%,創1個半月來新高,截至發稿,國瑞科技漲近5%,創近4個月來新高,中國船舶漲超4%,中船科技、中船防務等跟漲。

消息面,11月29日,“2023高技術船舶和海工裝備國家先進制造業集群發展大會暨船舶海工產業展”开幕。當天,船舶海工領域的19個重點項目集中籤約,涵蓋協同創新與產教產才融合、供需合作等領域。

展會上,江蘇省國防科工辦發布《江蘇省南通市、泰州市、揚州市高技術船舶和海工裝備國家先進制造業集群培育提升三年行動方案(2023-2025)》。提出力爭到2025年,世界級船舶海工產業集群格局基本形成。在產業集聚度、品牌知名度、創新能力和產業輻射等四個方面達到世界領先水平。

同時近日,中國船舶工業捷報頻傳,據中國船舶集團消息,爲英國P&O Ferries公司打造的全球首型大容量電池混動雙頭豪華客滾船“P&O LIBERTE(P&O自由)”號在廣州南沙交付。

市場再講“船周期”故事?

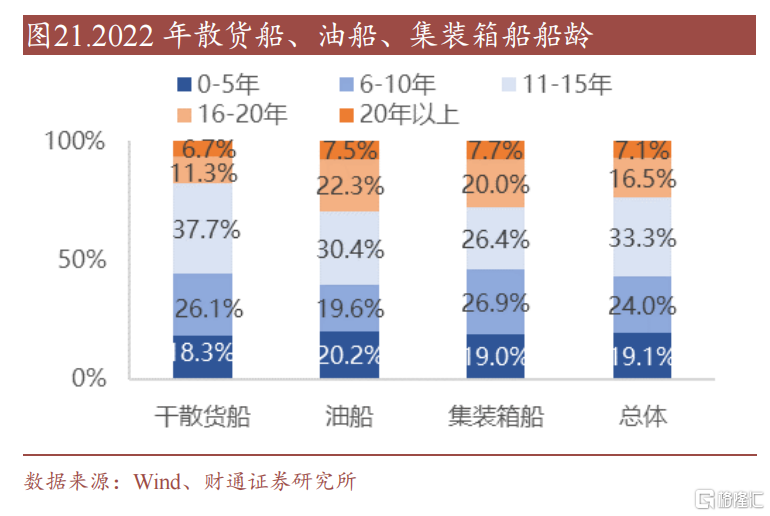

自從21年因疫情導致的航運阻塞而誕生的海運超級周期以來,大家時不時就开始討論起船舶行業16-20年的周期。

之所以說是二十年一遇的大周期,主要是老船替代還是受益於2004~2007年那輪超級訂船周期,這輪周期雖然沒有07年的大,但還是會帶來船舶行業訂單、利潤成倍的增長。

對此,近期國金證券有研報分析稱,一方面周期將至,船舶行業二十年一周期,2021 年海運景氣度回升明顯,全球新接船訂單按萬載重噸統計同比增長97.2%,創2013年以來新高。

另一方面格局優化,全球產能基本出清,世界造船看中國。目前我國造船三大指標佔全球造船市場份額 50%,國內行業集中度不斷提高,2022年我國有 6 家造船企業進入全球前 10 強。

周期歸周期,但還是要說一句,船舶周期想要真正引爆,還需要需求端得到市場的確認。

需求是什么?需求就是等待某一刻經濟全面復蘇的時刻,全球經濟全面復蘇的時刻,才是船運周期爆發之時。

現在最大的問題,就是宏觀上資金還不能確定需求到底來不來。後續是否會有人大規模進行海運貿易,大規模的海域貿易經濟復蘇會來嗎?大規模進口能源、大規模進口礦物,大規模進口商品什么時候出現?

行業業績彈性大

全球需求看,全球新造船市場在更新需求的支撐下仍將保持較高活躍度。

德邦證券表示,一方面,隨着全球能源消費清潔化轉型不斷加快,LNG船、PCC等市場需求持續釋放,將成爲新增需求生成的重要動力。另一方面,部分老舊船舶即將到達拆解船齡,加以日趨嚴格的國際海事規則規範和即將开徵的航運碳稅,進一步提升了船舶加速拆解帶來的更新需求。

供給端,2023年三季度中國造船產能利用監測指數(CCI)爲878點,同比增長22.5%,環比增長10%,10年來首次突破800點,表明船企手持訂單充足,生產任務飽滿,產能利用保持較高水平,造船可供給產能降低,近兩年船廠陸續重啓產能但短時間內難以明顯影響市場。

對於行業後市判斷,浙商證券表示後續幹散船作爲存量最大的一種主力船型,BDI指數上漲或帶來新增及置換需求加速。考慮到指數受全球宏觀經濟等多因素影響,明年指數上漲存在不確定性,該機構判斷船舶新增訂單增速可能放緩;但由於供給收縮、擴產困難,供需緊張或驅動船價持續創新高,周期長期有望震蕩向上,高景氣度不改多家公司業績彈性大。

標題:船舶制造迎景氣上升期!板塊領漲兩市,市場再講“船周期”故事?

地址:https://www.iknowplus.com/post/56786.html