隔夜美股全復盤(11.30)| 三大股指高开低收,小幅收跌,納斯達克中國金龍指數收跌1.3%,B站以11%的跌幅領跌成分股,Q3營業額錄得同比持平,預計全年營業額處於人民幣225-235億元範圍的低端;網絡安全服務提供商CrowdStrike 漲逾10%,Q3業績超預期,上調全年業績指引

01 大盤

昨夜美股三大股指高开低收,小幅收跌,納斯達克中國金龍指數收跌1.3%,B站以11%的跌幅領跌成分股。截至收盤,道指漲 0.04%,納指跌 0.16%,標普跌 0.09%。美國十年國債收益率跌 1.527%,收報4.257%,相較兩年期國債收益率差-39個基點。恐慌指數VIX漲 2.29%,布倫特原油收漲 1.5%。現貨黃金從22年11月持續走高,23年5月以來持續走低,23年10月2日-10月23日有所反彈,昨日漲 0.16%,報2044.2美元/盎司。美元指數從22年10月的高位持續回落,期間有所反彈,昨日收漲 0.13%,報102.86。

美國GDP第三季度增長5.2%,超出市場預期, 創下近兩年最快增速。經合組織預計美聯儲不會在2024年下半年之前降息,不認爲歐洲央行會在2025年春季之前降息,均晚於市場預期。債券交易員完全定價美聯儲明年5月首次降息25BP。白宮確認拜登將缺席COP28,副總統哈裏斯將代爲出席。

英國諾丁漢市破產。兩位消息人士表示,歐佩克+磋商正在繼續進行,目前不預計將推遲11月30日的會議。據華爾街日報:歐佩克+正考慮新的石油減產措施,幅度可達100萬桶/日。以色列總統將在巴以衝突爆發以來首次出訪阿聯酋。沙特向伊朗伸出橄欖枝,尋求投資合作緩解巴以衝突。埃及安全部門消息人士稱,預計加沙的停火協議可以再延長兩天。

美聯儲-褐皮書:經濟活動自上次報告以來有所放緩,消費者對非必需品的支出下降、利率期貨完全定價美聯儲到明年5月將至少降息一次。大鷹派梅斯特:貨幣政策處於能夠靈活評估未來數據的良好位置,是否進一步加息取決與數據、巴爾金:現在討論加息爲時尚早,不愿將進一步加息選項排除在外、博斯蒂克:越來越相信通脹下行軌跡可能持續。

02 行業&個股

行業板塊方面,除日常消費、公用事業、能源和通訊分別收跌0.81%、0.79%、0.74%和0.72%,其他標普7大板塊悉數收漲:醫療、科技、工業、原料、金融、房地產和半導體分別收漲0.03%、0.08%、0.38%、0.52%、0.71%、0.76%和1.08%。

概念板塊方面,航空ETF漲0.48%,旅行服務板塊跌0.4%,高端酒店萬豪跌1.07%,愛彼迎0.85%,挪威郵輪漲2.42%。太陽能板塊漲1.58%。金融科技板塊方面,PayPal收跌0.86%,NU漲1.48%。網絡安全板塊漲1.81%,SQ漲0.62%。

中概股多數收跌,KWEB跌1.7%。台積電漲 0.92%,摩根士丹利證券最新觀察發現,台積電CoWoS產能目標再度上調,原本預估明年每月30000~35000片的產能,上升至每月38000片;業內廠商透露,手機市場回溫,聯發科、高通等手機SoC芯片在台積電增加投片,台積電5nm制程產能利用率有望突破九成,手機相關供應鏈迎來訂單。阿裏跌 2.7%,拼多多漲 1.96%,拼多多盤中市值一度超過阿裏,收盤市值差爲約10億美元。京東跌 2.56%,理想跌 5.11%, 小鵬跌 4.03%,蔚來跌 0.42%,新東方漲 1.83%,華住跌 4.28%,瑞幸咖啡跌 0.85%,名創優品漲 3.55%,好未來漲 5.26%,亞朵跌 5.15%。BILI跌11.09%,嗶哩嗶哩第三季度營業額錄得58億元同比持平,預計全年營業額處於人民幣225-235億元範圍的低端。

大型科技股多數收跌。蘋果收跌 0.54%,消息稱蘋果或放棄自主研發5G調制解調器芯片;據報道,蘋果將終止與高盛(GS.N)的消費金融合作夥伴關系。微軟收跌 1.01%,谷歌收跌 1.6%,亞馬遜跌 0.48%,英偉達漲 0.67%,Meta跌 2%,Meta、社交媒體平台“X”、TikTok和Snap的CEO將於明年1月31日出席美國參議院聽證會進行證詞。特斯拉跌 1.05%,特斯拉電動皮卡Cybertruck交付在即,定價或在5-8萬美元之間。

CRWD漲10.4%,網絡安全服務提供商CrowdStrike Q3業績超預期,上調全年業績指引。GM漲9.28%,通用汽車恢復2023年全年盈利指引,預計全年淨利潤91億美元至97億美元。公司計劃設立100億美元加速股份回購計劃。TM漲1.26%,北美、歐洲市場需求強勁,豐田汽車在10月份的銷量和產量創下歷史新高。豐田汽車再次暫停部分Voxy和Noah車型的生產。

03 每日焦點

1.UAW推動在美汽車制造商全面工會化

11.30 美國汽車工人聯合會(UAW)發起針對至少13家汽車制造商的工會化組織運動,目標包括特斯拉(TSLA.O)、豐田汽車(TM.N)、大衆和Rivian(RIVN.O)。UAW表示,如果一家汽車工廠70%的工人在網站上籤名加入工會,並有一個組織委員會,UAW將尋求認可或要求工會代表選舉投票。

2.歐佩克+考慮實施新的石油減產措施

11.30 據華爾街日報,歐佩克+代表周三表示,盡管中東衝突導致石油市場緊張,但該組織正在考慮將石油日產量削減至多100萬桶。此舉可能會推高油價,可能會在周四的歐佩克+线上會議上宣布。能否達成新的減產協議尚不確定,新的減產協議在歐佩克內部面臨着巨大阻力。代表們表示,最有可能的情況是,大多數現有的產量限制措施將延期,談判仍在繼續。代表們表示,非洲最大的兩個石油生產國尼日利亞和安哥拉一直拒絕下調各自的生產配額,此外阿聯酋也不愿減產。

3.美銀:明年底美債2-10年期利差將回歸到正25BP

11.30 美國銀行的一位分析師周三表示,由於美聯儲將开始降息,美國國債收益率曲线可能會在2024年變得陡峭。美國銀行美國利率策略主管Mark Cabana說,預計到明年年底,10年期美債收益率將達到4.25%。他表示,2年期和10年期的收益率曲线倒掛時被普遍認爲是經濟衰退的信號,預計明年將轉正,年底將達到正25個基點。Cabana補充說,“我們對供需背景有很多擔憂,市場需要消化大量的存續期風險”。

債券交易員完全定價美聯儲明年5月首次降息25BP

11.29 債券交易員完全消化美聯儲將於明年5月首次降息的預期,因爲市場愈發認爲美聯儲將放松貨幣政策。與美聯儲會議日期掛鉤的掉期合約顯示,預計屆時將從目前的5.25%-5.5%區間下降0.25%。對美聯儲政策利率路徑的預期一直在下移,原因是有跡象顯示,美國經濟增速正在較第三季度放緩。不過,今年早些時候,在8月份就業數據公布後的9月份,市場曾短暫定價5月份降息。

4.特斯拉Cybertruck即將交付,定價料將在5萬到8萬美元之間

特斯拉電動皮卡Cybertruck全球正式交付活動將於北京時間周五凌晨在得克薩斯超級工廠進行。Wedbush的資深分析師Dan Ives在報告中寫道,這是特斯拉和馬斯克的又一個歷史性時刻,華爾街很高興看到雙電機和三電機Cybertruck版本的正式推出,同時預計到2025財年,Cybertruck的產量將達到每年25萬輛。Ives預計,單電機版本的Cybertruck價格可能在5萬美元到8萬美元之間。

5.存儲原廠Q4持續拖延閃存供應 加速閃存晶圓全面調漲

11.29 存儲模組廠商透露,目前原廠對四季度Flash(閃存)供應主打“拖延战術”,原先(模組廠)曾在9月試圖敲定數百萬顆訂單,但原廠遲遲不愿放貨,就算愿意給貨,數量及價格都無法達到滿意的目標。雖然終端市場需求已進入淡季,但Flash現貨市場行情卻處於上遊熱、下遊冷的特殊狀態,加速Flash晶圓各產品全面調漲。盡管短期通路市場庫存積壓,NAND Flash晶圓漲勢不減反增,主流512 Gb現貨價單月調漲約2成,站上2.6美元。

三星暫停NAND閃存報價出貨 存儲芯片Q4合約價報價優於預期

11.29 存儲芯片大廠減產保價策略奏效,Q4合約價報價優於市場預期,DDR5上漲15~20%,DDR4上漲10~15%,DDR3上漲10%,漲幅優於原先預估的5~10% ;NAND每家平均漲至少20~25%,漲幅更大。另外,三星對DRAM正常報價,但在NAND部分,暫停報價、也不出貨,最新報價仍待觀察。 (台灣工商時報)

三星調漲CIS明年一季度報價 漲幅最高30%

11.28 據科創板日報,三星今日已經向客戶發出CIS漲價通知,明年一季度平均漲幅高達25%,且個別產品漲幅最高上看30%。

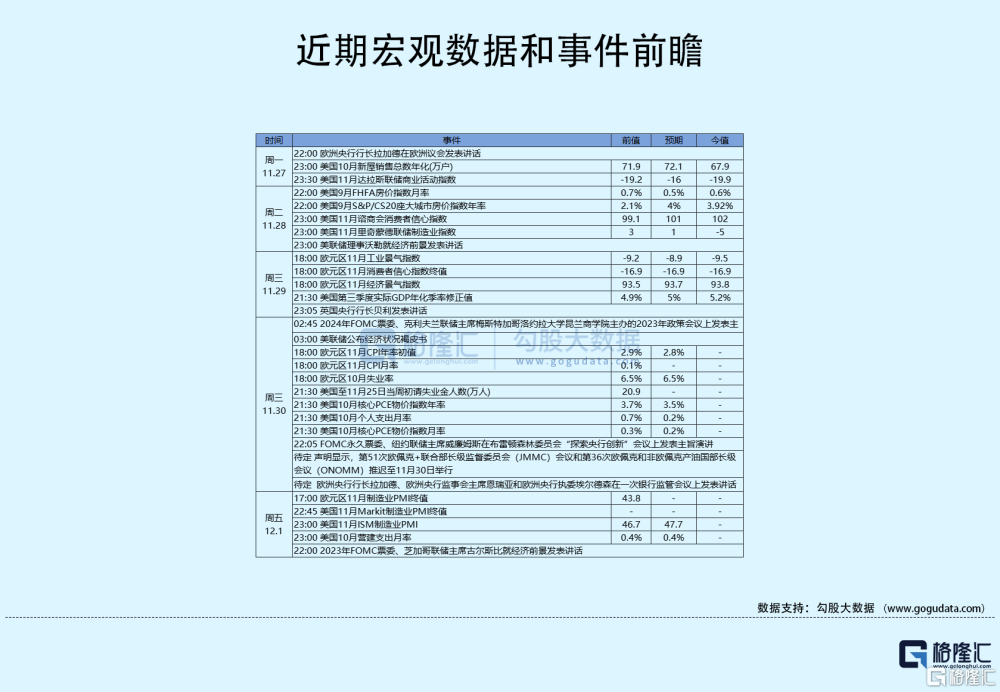

04 今日前瞻

今日重點關注的財經數據

(1)18:00 歐元區11月CPI年率初值及月率

(2)18:00 歐元區10月失業率

(3)21:30 美國至11月25日當周初請失業金人數

(4)21:30 美國10月核心PCE物價指數年率及月率

(5)21:30 美國10月個人支出月率

(6)22:15 美聯儲威廉姆斯發表主旨演講

(7)22:45 美國11月芝加哥PMI

(8)23:00 美國10月成屋籤約銷售指數月率

標題:隔夜美股全復盤(11.30)| 三大股指高开低收,小幅收跌,納斯達克中國金龍指數收跌1.3%,B站以11%的跌幅領跌成分股,Q3營業額錄得同比持平,預計全年營業額處於人民幣225-235億元範圍的低端;網絡安全服務提供商CrowdStrike 漲逾10%,Q3業績超預期,上調全年業績指引

地址:https://www.iknowplus.com/post/56743.html