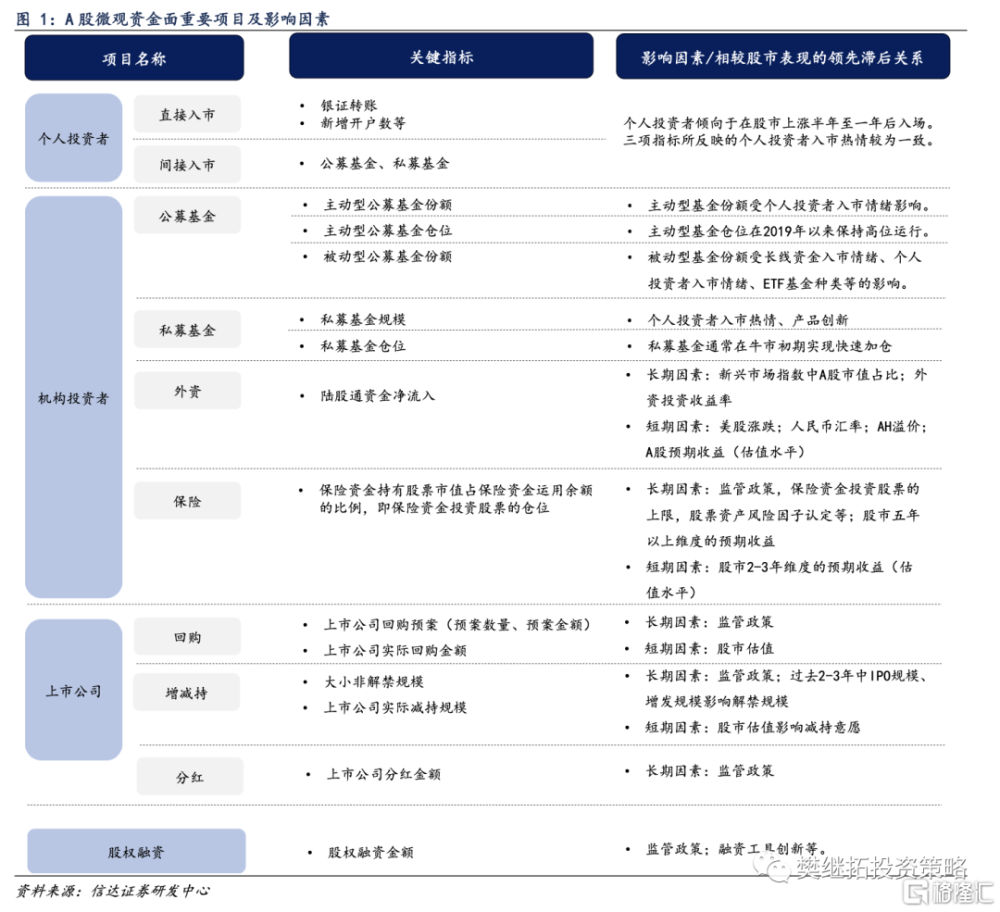

信達策略:預計2024年股市資金有望延續實現淨流入

核心結論

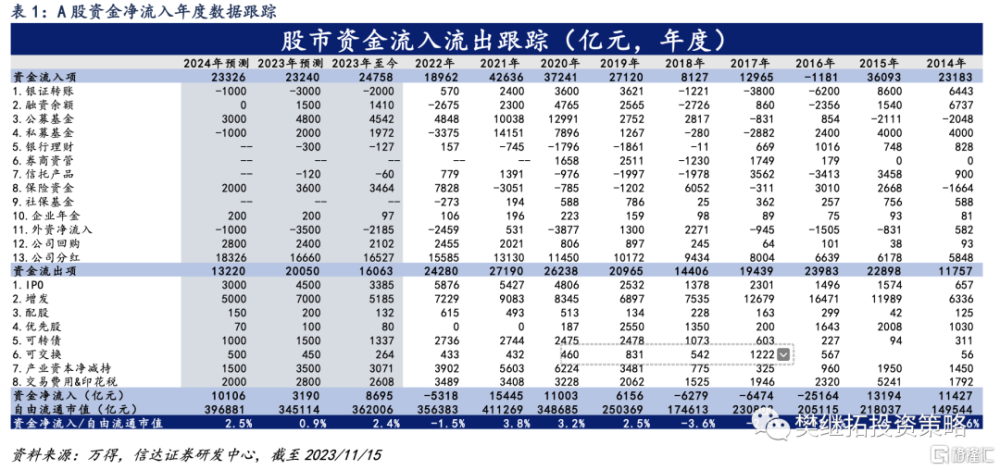

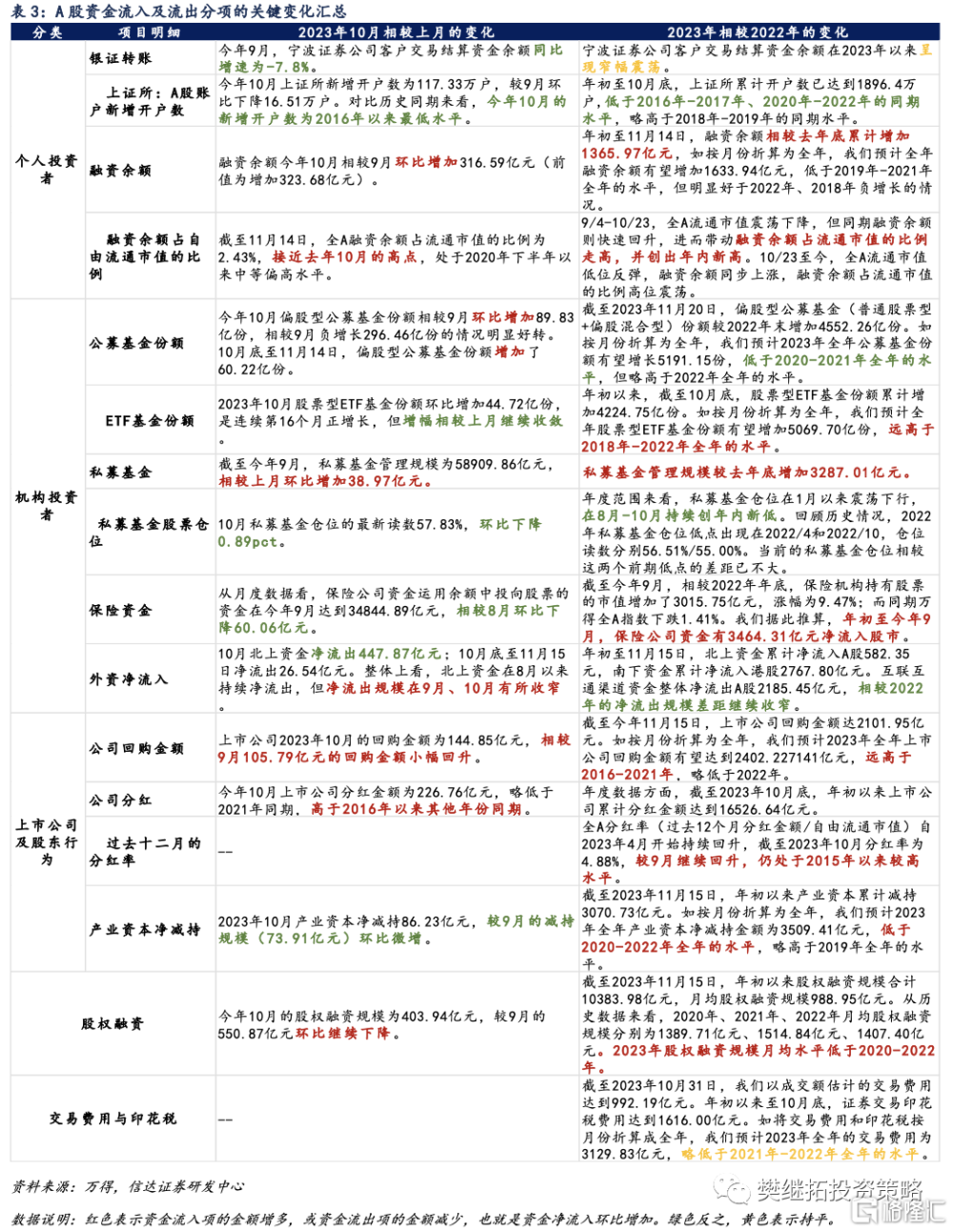

年初以來,2023年資金格局相較去年好轉。1)據我們的不完全統計,年初至2023年11月15日,A股實現資金淨流入8695億元,較2022年的淨流出明顯轉好。A股資金淨流入額與自由流通市值的比例爲2.4%。2)年初以來資金格局的回暖主要受益於股權融資規模的收縮、ETF基金份額的大幅擴張。

今年10月的資金格局環比繼續改善。1)今年10月,A股月度資金淨流入佔自由流通市值的比例爲-0.21%,相較9月的-0.34%繼續環比改善。2)相較歷史同期,今年10月的資金淨流入佔流通市值的比例好於2018年和2022年,差於2019年-2021年。3)從分項上來看,今年10月資金淨流入的改善主要源於股權融資項的收斂,與9月的特徵較爲類似。

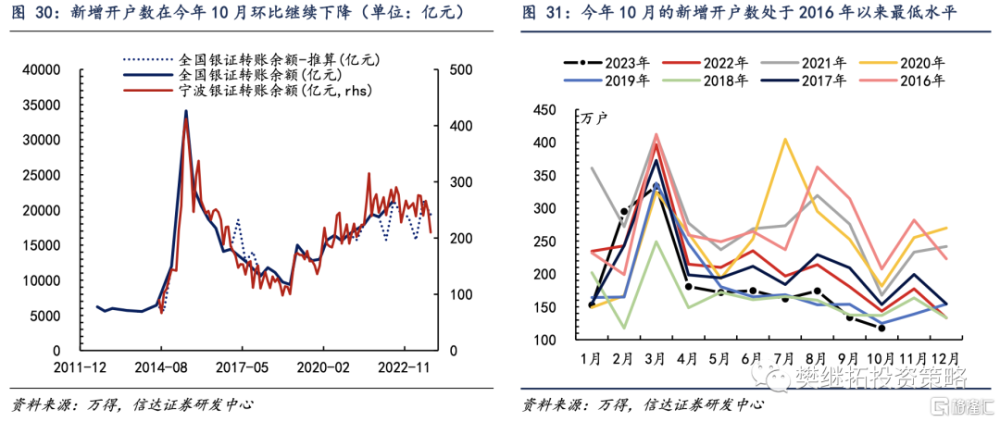

10月新增开戶數環比續降,爲過去七年來最低水平。今年10月上證所新增开戶數爲117.33萬戶,較9月環比下降16.51萬戶。對比歷史同期來看,今年10月的新增开戶數爲2016年以來最低水平。

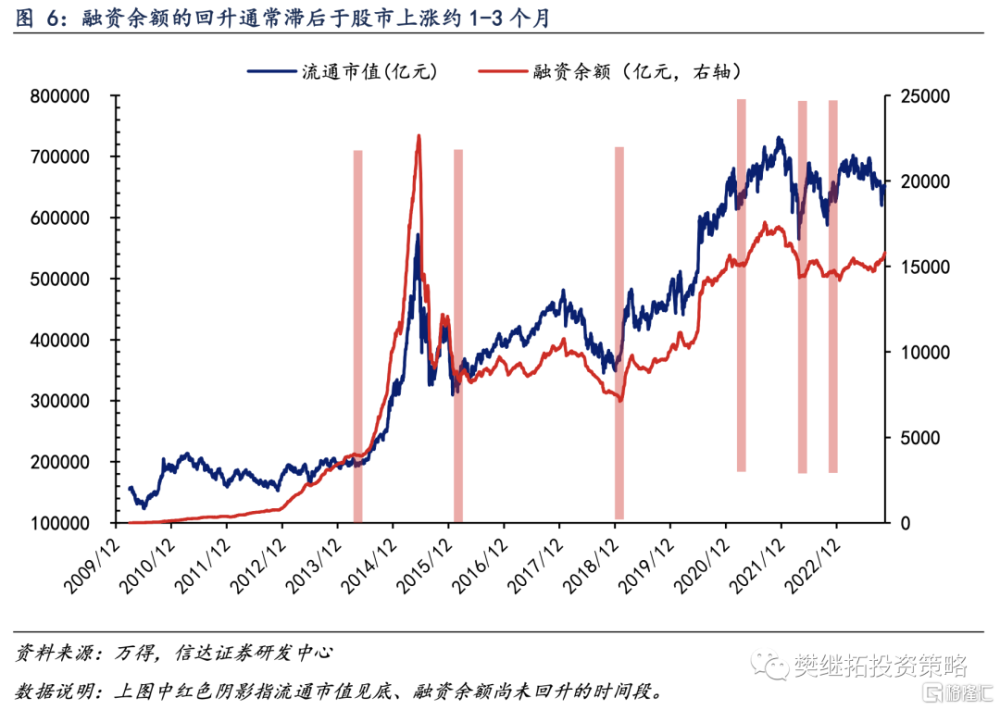

融資余額環比持續微增,佔流通市值之比創年內新高。9/4-10/23,全A流通市值震蕩下降,但同期融資余額則快速回升,進而帶動融資余額佔流通市值的比例走高,並創出年內新高。10/23至今,全A流通市值低位反彈,融資余額同步上漲,融資余額佔流通市值的比例高位震蕩。

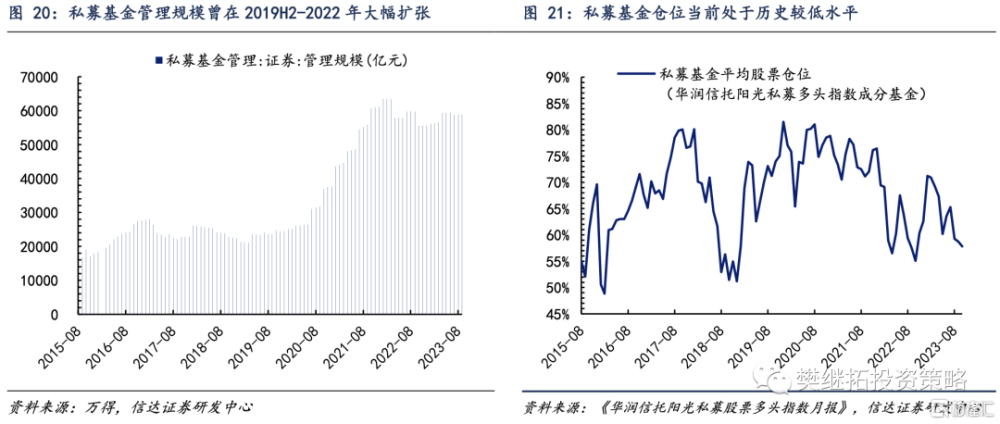

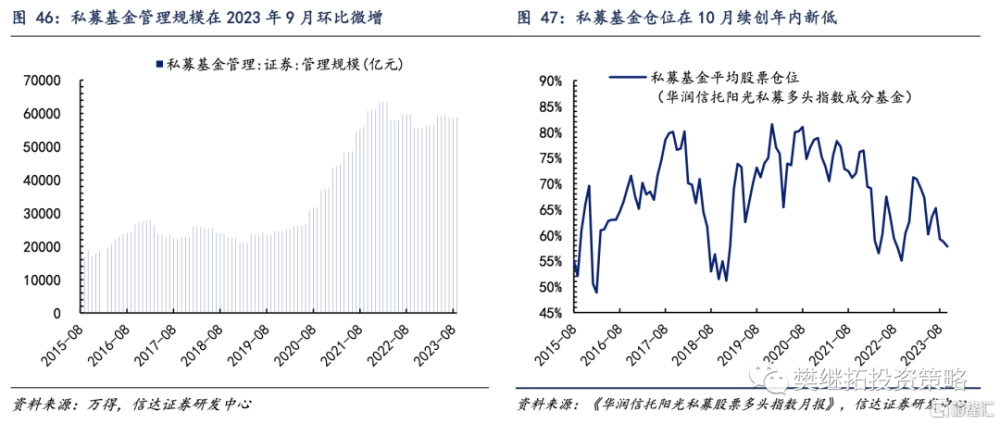

私募基金規模環比持平,倉位不斷接近歷史低位。管理規模方面,截至今年9月,私募基金管理規模爲58909.86億元,相較上月環比增加38.97億元,較去年底增加3287.01億元。私募基金股票倉位10月讀數爲57.83%,環比下降0.89pct,較去年底下降5.55pct。當前的私募基金倉位相較55%的歷史低點已差距不大。

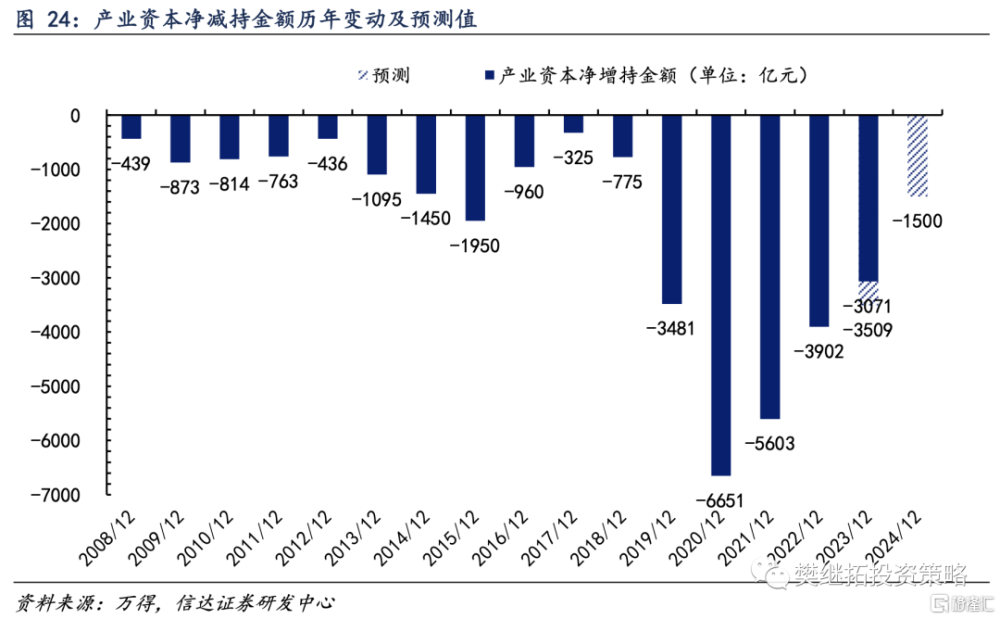

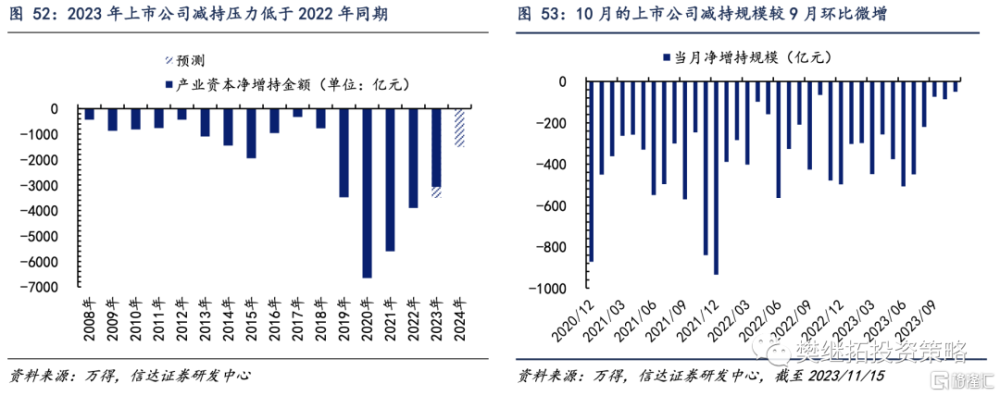

產業資本淨減持與股權融資規模延續較低水平。10月產業資本淨減持86.23億元,相較上半年370億元/月的減持規模明顯收縮;10月股權融資規模403.94億元,相較上半年1100億元/月的融資規模明顯收縮。

我們預計2024年股市資金有望延續實現淨流入。

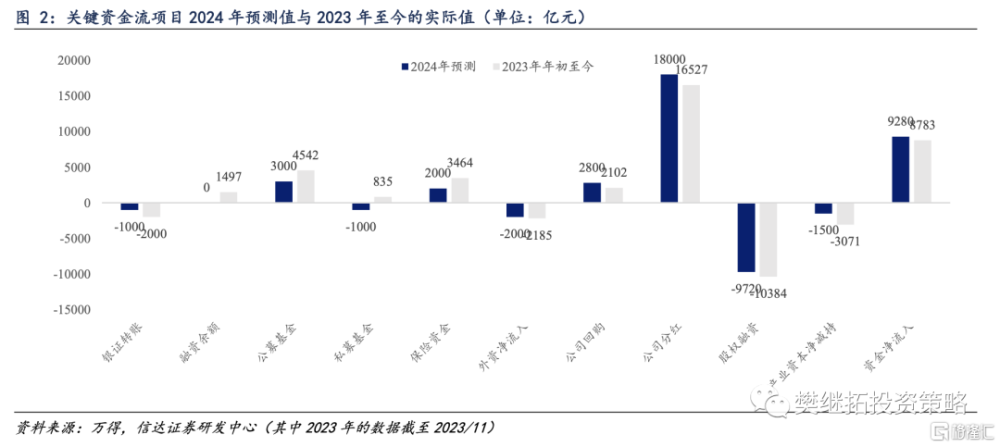

我們預計2024年股市資金淨流入有望達到9280億元,佔自由流通市值的比例爲2.3%,接近2019年全年的水平。從各分項的情況來看,個人投資者入市情況稍弱;機構投資者方面,預計2024年被動型公募基金份額持續增長、私募基金倉位有望見底回升、外資流出幅度放緩、保險機構繼續增倉;上市公司方面,得益於監管政策的鼓勵,上市公司回購金額、分紅分紅相較2023年回升,上市公司減持規模收縮。

正 文

1

預期2024年股市資金延續實現淨流入

我們預計2024年股市資金淨流入有望達到9280億元,佔自由流通市值的比例爲2.3%,接近2019年全年的水平。

從分項來看,個人投資者入市情況稍弱,這對直接入市項目(銀證轉账金額)及間接入市項目(主動型公募基金、主動型私募基金的份額變化)均會有影響;機構投資者方面,預計2024年私募基金倉位有望見底回升、外資流出幅度放緩、保險機構繼續增倉;上市公司方面,得益於監管政策的鼓勵,上市公司回購金額、分紅金額相較2023年有望回升,上市公司減持規模收縮;股權融資規模相較2023年或小幅收縮。

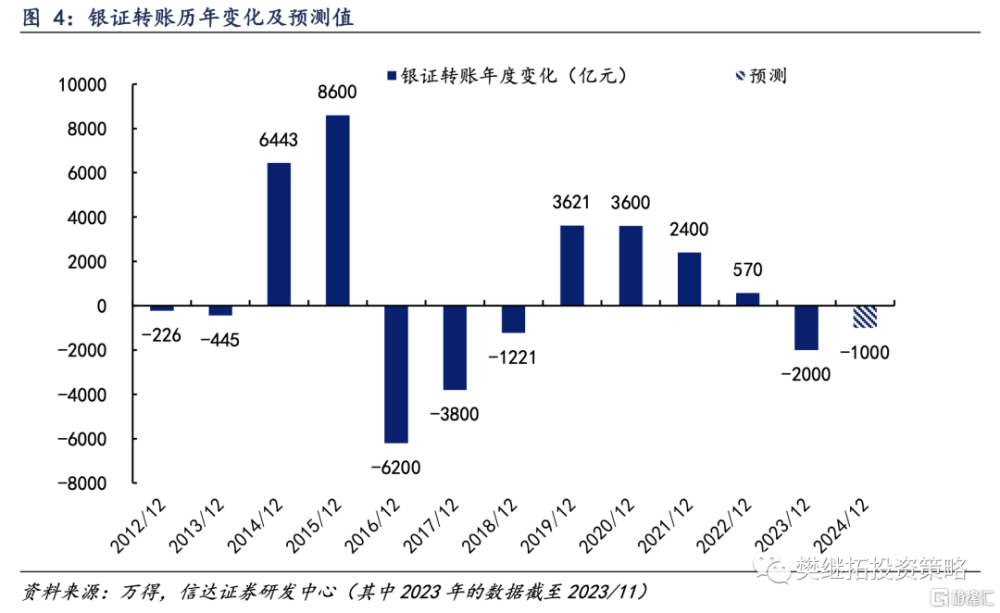

1)銀證轉账方面,我們保守預計2024年銀證轉账金額小幅淨流出1000億元。

從歷史情況來看,個人投資者傾向於在股市上漲半年至一年後入場。如2005年7月股市开啓上漲,上證所新增开戶數在2006年下半年止跌、在2006年末快速攀升;2012年12月股市开啓上漲,上證所新增开戶數在2014年年中止跌、在2015年快速攀升;2019年1月股市开啓上漲,上證所新增开戶數在2019年10月止跌、2020年Q1快速攀升。

例外情況主要是2008年牛市、2016年牛市,前者表現爲新增开戶數隨股市上漲,但回升幅度偏弱;後者表現爲新增开戶數持續回落。我們認爲產生這一現象的原因可能在於,上一輪熊市波動較大,個人投資者账戶虧損,新一輪牛市來臨後投資者入市熱情回升幅度不高。

往前看,我們認爲伴隨着股市的企穩回升,新增开戶數或銀證轉账有望實現低位企穩,但個人投資者入市熱情的明顯回升需要熊市結束時間夠長或賺錢效應足夠。我們保守估計2024年銀證轉账金額小幅下降1000億元,相較2023年下降2000億元的情況邊際改善。

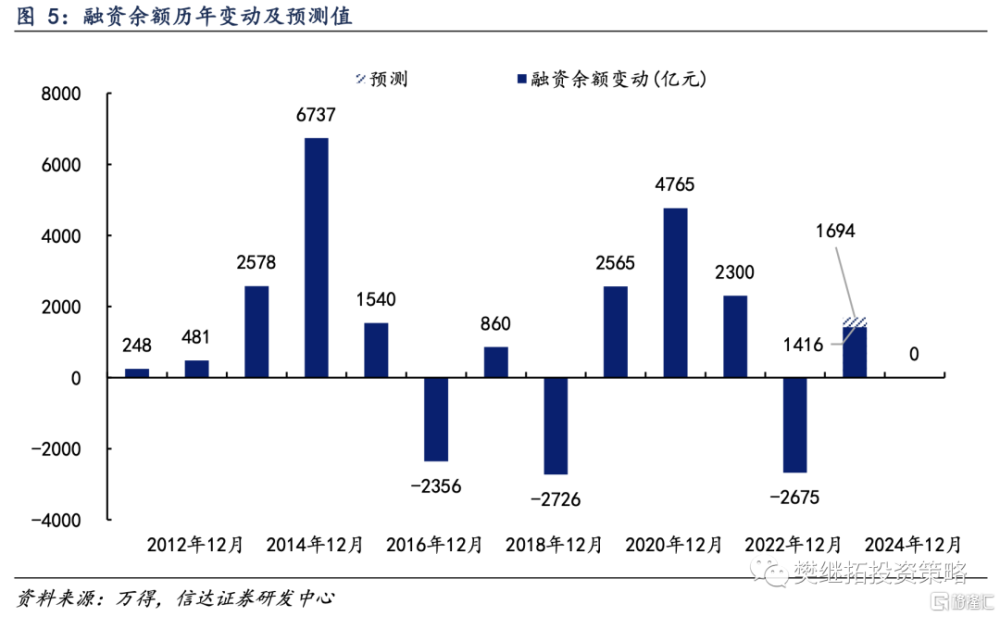

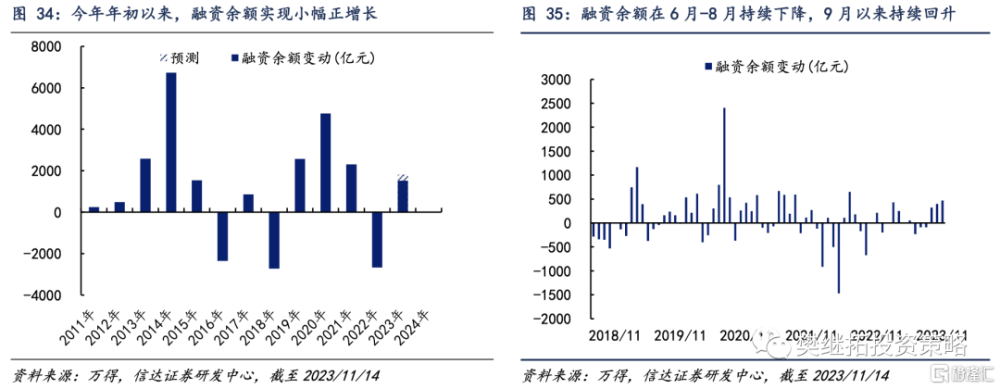

2)融資余額方面,我們保守預計2024年融資余額環比持平於2023年。

從歷史情況來看,牛市初期融資余額的變化略滯後於股市的回升,牛市中後期融資余額的回升幅度快於自由流通市值的回升(圖6)。

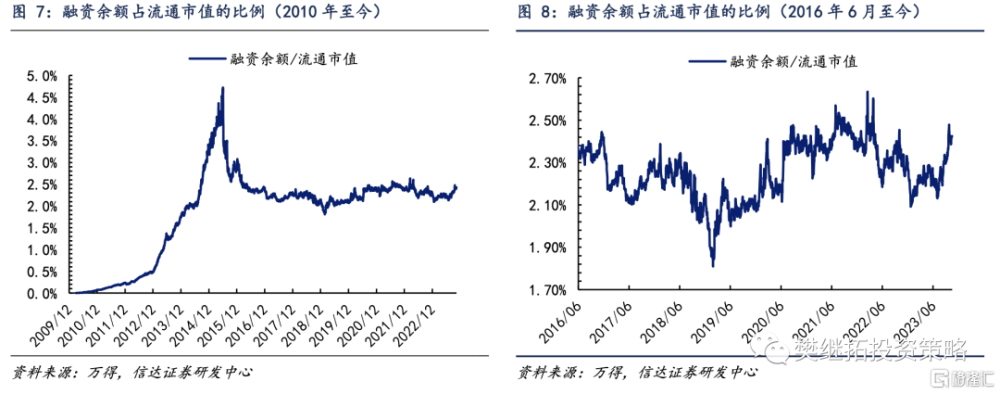

從融資余額佔流通市值的比例來看,1)2010年至2015年,兩融業務快速發展,融資余額佔流通市值的比例由0%一度提升至4.63%。2)2015年年中,股市快速下跌,融資余額佔流通市值的比例由4.63%下降至不足3%。3)2015年末至今,兩融業務監管加強,先後出台了保證金、折算率等相關政策以限制槓杆資金的規模,此後融資余額佔流通市值的比例在1.5%-2.6%的範圍內窄幅波動。融資余額佔流通市值比例的階段性高點均出現牛市中後期,如2018年2月(2.39%)、2020年9月(2.47%)、2022年3月(2.63%);融資余額佔流通市值比例的階段性低點均出現在牛市初期,如2019年2月(1.81%)、2020年7月(2.12%)。

往前看,在2024年股市止跌回升的假設下,我們保守預計2024年融資余額規模持平於2023年,融資余額佔流通市值的比例小幅下降。

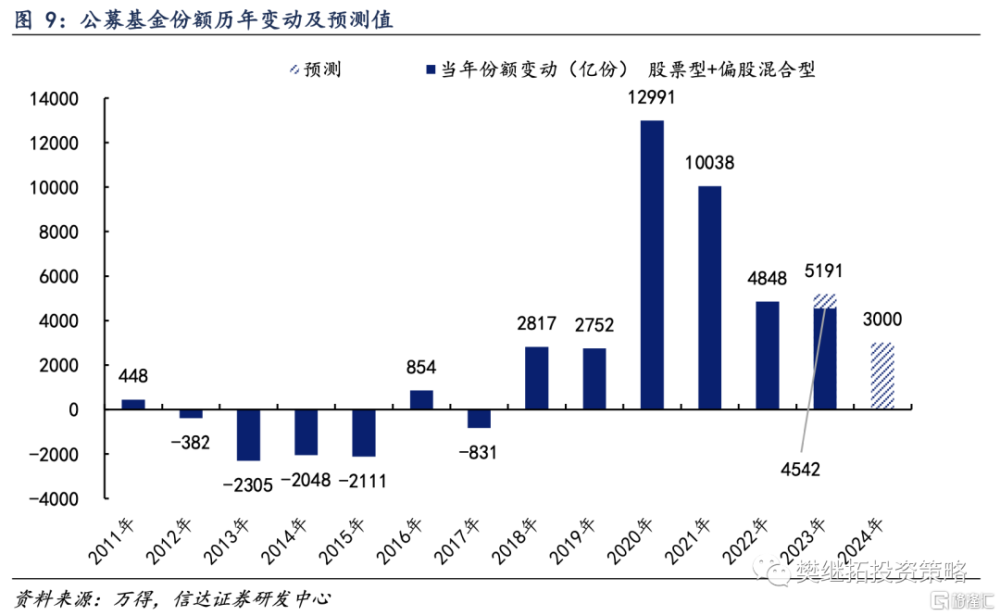

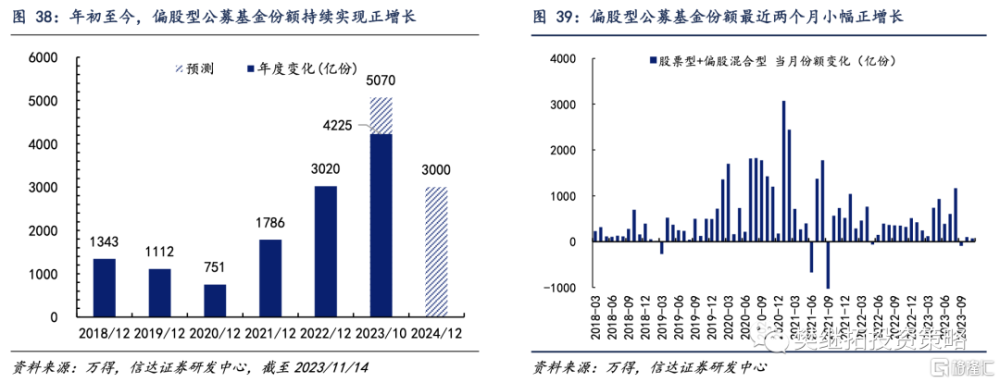

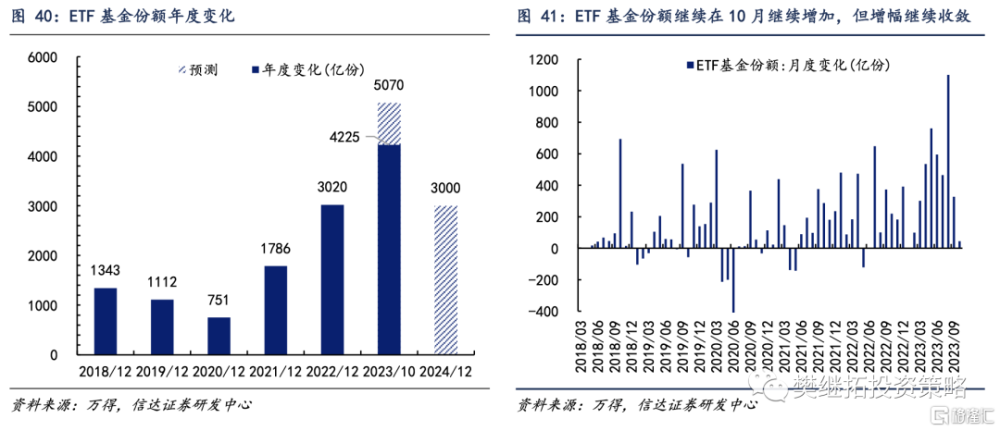

3)公募基金份額方面,預計被動型基金份額持續增長。

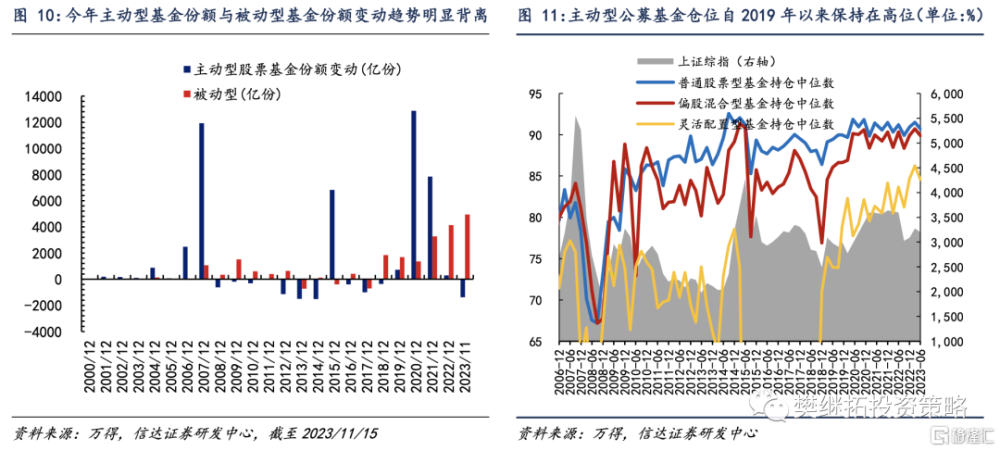

截至11月15日,年初至今主動型股票基金(普通股票型+偏股混合型+靈活配置型)的份額相較去年底減少1385.5億份,被動性股票基金(被動指數型+增強指數型)的份額相較去年底則增加4943.2億份。事實上,2020年至今,主動型股票基金份額的增幅逐年下降,而被動型股票基金的份額增幅則逐年走高。

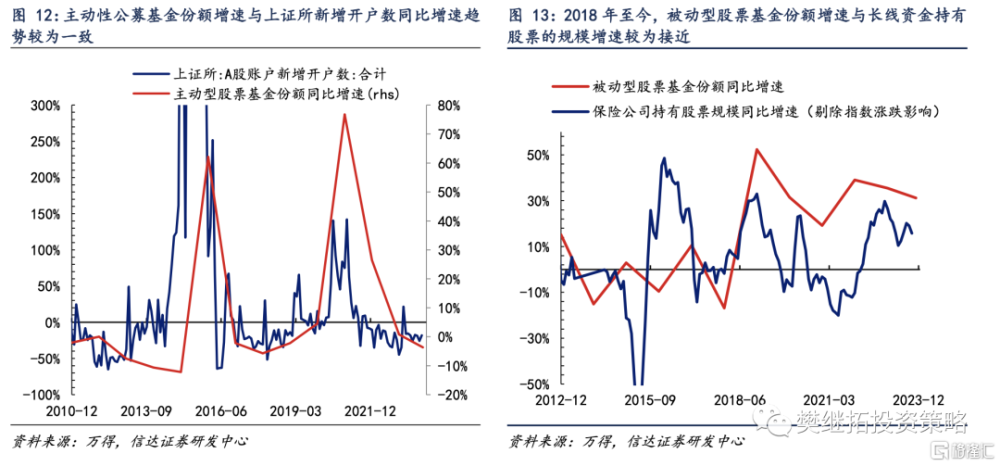

結合歷史情況來看,我們發現1)主動型公募基金份額同比增速與上證所新增开戶數同比增速趨勢較爲一致,換言之主動型公募基金負債端情況與個人投資者入市熱情較爲相關(圖13)。上述指標走勢發生差異的時期主要在2012年-2015年上半年,上證所新增开戶數同比增速領先企穩,且後續增速也明顯高於主動型公募基金份額同比增速,這可能源於智能手機滲透率提升、移動互聯網快速發展提升了股民的炒股便捷性。2)被動型基金份額同比增速與保險資金投資股票金額的同比增速趨勢較爲一致。

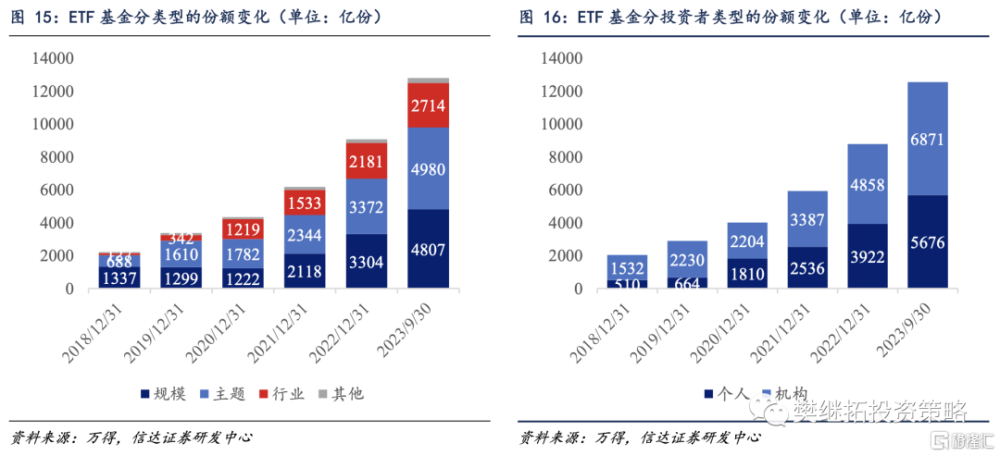

進一步地,我們拆分2023年ETF基金份額增量的來源。

1)按ETF基金所掛鉤的指數分類,截至今年三季度末,規模型ETF基金/主題型ETF基金分別相較去年底增加了1503億份/1608億份。

2)按ETF基金的投資者結構來看,截至今年三季度末,個人所持有ETF基金份額/機構所持有ETF基金份額分別相較去年底增加了1754億份/2014億份。

3)年初截至今年三季度末,份額增長最快的十支ETF基金分別是科創50ETF、滬深300ETF、創業板ETF、醫療ETF、科創板50ETF、滬深300ETF易方達、半導體ETF、醫藥ETF、創業板50ETF、滬深300ETF。整體上看,份額增幅較大的ETF基金以規模類基金爲主,部分估值較低且具有長期成長性的行業爲輔。

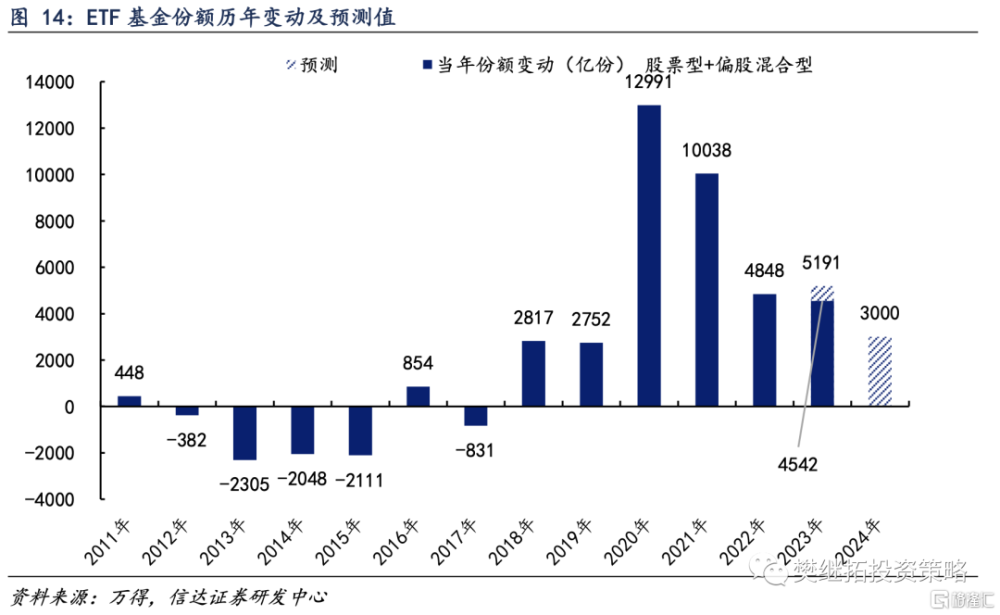

往前看,對於2024年的公募基金份額變化,我們保守預計主動型公募基金份額相較2023年環比持平,個人投資者入市熱情延續偏弱;ETF基金份額維持正增長,在股市小幅上漲的背景下,預計ETF基金份額增幅略有收縮,全年實現3000億份的增長,持平於2019年的水平。

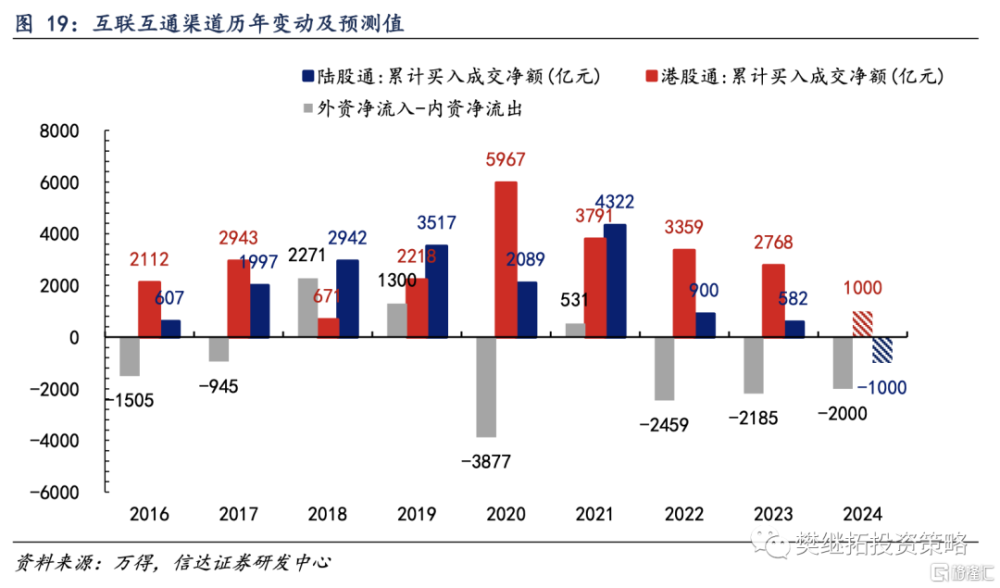

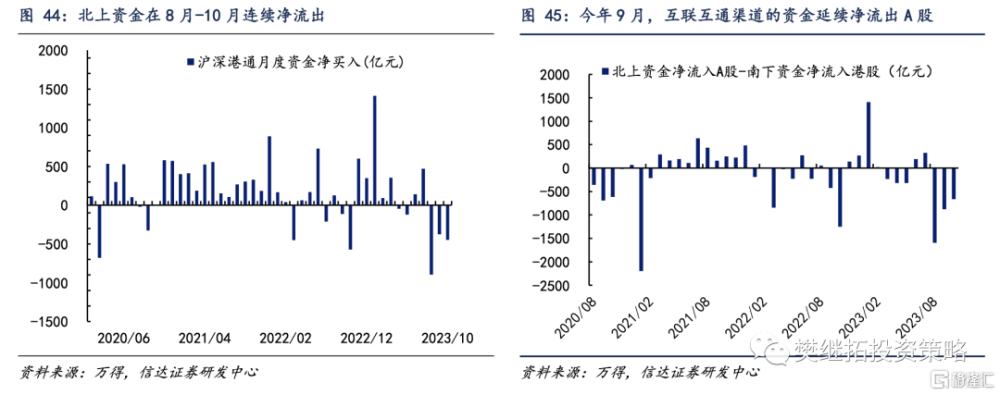

4)互聯互通渠道方面,我們保守預計2024年互聯互通渠道小幅淨流出2000億元。

截至11月15日,2023年年初至今北上資金淨流入582億元,低於2016年以來每一年的淨流入幅度,且年初至今的淨流入規模主要由1月-7月貢獻;從月度數據來看,今年8月北上資金淨流出規模接近900億元,爲陸股通开通以來淨流出規模最大的一個月。今年北上資金淨流入偏弱主要受到多重利空因素的影響,美股下跌、人民幣匯率貶值、AH溢價走高等。

往前看,我們預計上述負面因素都有望邊際改善,保守預計2024年全年北上資金淨流入規模-1000億元,疊加南下資金淨流入港股1000億元,互聯互通渠道淨流出A股2000億元。

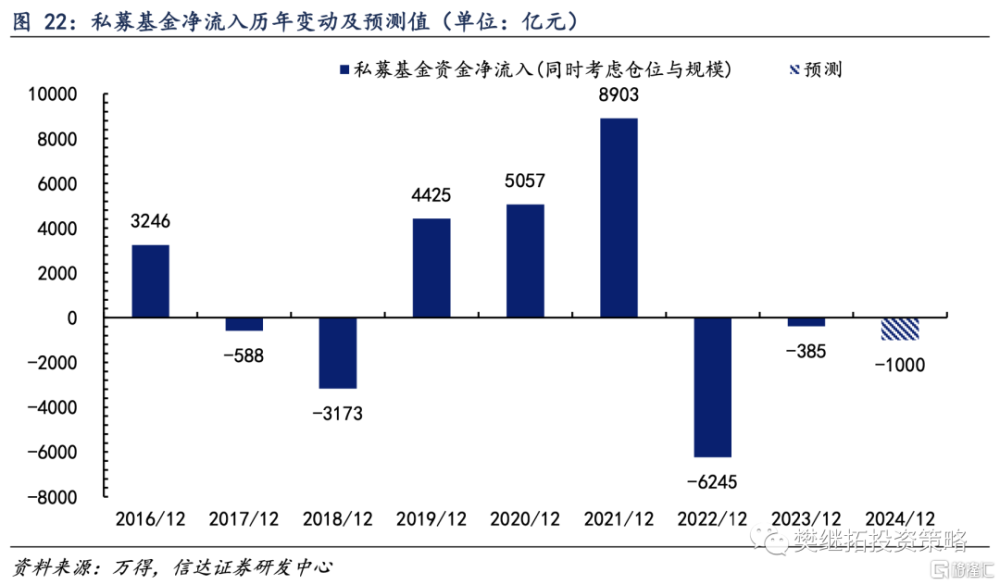

5)私募基金方面,我們保守預計2024年私募基金小幅淨流出1000億元。

截至今年9月,私募基金規模相較2023年底小幅增加,但私募基金倉位則較2023年底明顯下降,今年10月一度下降至接近去年4月、10月的低點。今年私募基金資金的淨流出主要受到倉位因素的影響。

回顧歷史情況,私募基金規模曾在2019H2-2022年大幅擴張,我們認爲這主要得益於個人投資者間接入市的傾向提升;進入2023年以來,私募基金規模擴張放緩,量化、指數增強等產品創新策略支撐私募基金規模維持高位。

往前看,對於2024年的私募基金淨流入情況,我們預計,1)規模方面,指數增強型產品和量化產品規模有望繼續擴張,主動型產品規模難有較大回升;2)倉位方面,私募基金倉位有望從目前的歷史較低位置回升到歷史中位值水平。綜合上述兩項因素來看,我們保守預計2024年私募基金小幅淨流出1000億元。

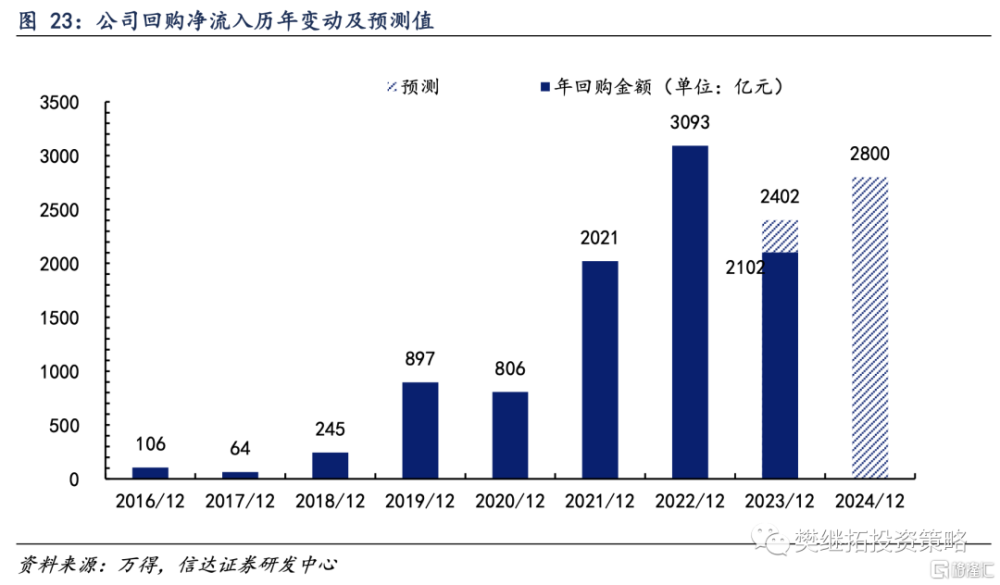

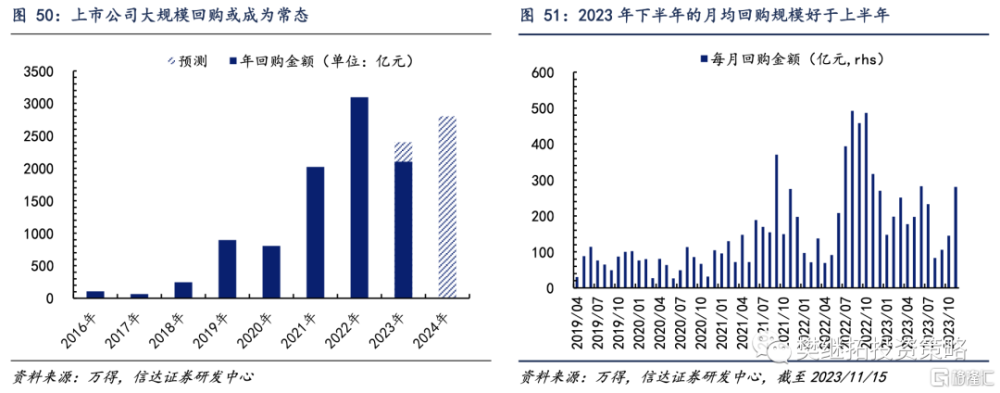

6)上市公司方面,我們保守預計2024年上市公司分紅、公司回購、產業資本淨減持規模分別爲1800億元、2800億元、-1500億元。

今年7月,中共中央政治局會議明確提出“要活躍資本市場,提振投資者信心”。今年8月,證監會明確落實“活躍資本市場、提振投資者信心”一攬子政策措施,並提出修訂股份回購制度規則,放寬相關回購條件,支持上市公司开展股份回購;完善股份減持制度,加強對違規減持、“繞道式”減持的監管,同時嚴懲違規減持行爲;推動提升上市公司特別是大市值公司分紅的穩定性、持續增長性和可預期性。此後上市公司回購規模在8月-11月逐月回升;減持規模在8月相較7月腰斬,9月-10月的減持規模進一步收縮至不足100億元。

往前看,我們預計2024年公司回購規模相較2023年進一步擡升,產業資本減持規模相較2023年明顯收縮,上市公司分紅金額穩定增加。

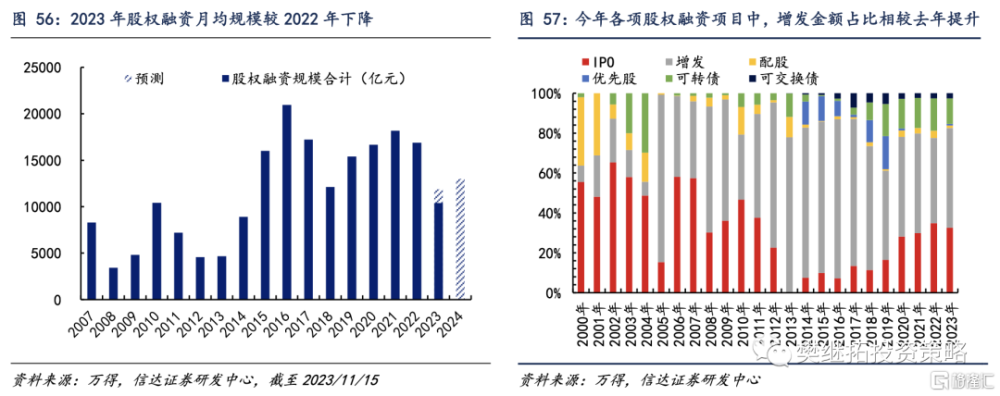

7)股權融資規模方面,我們預計2024年股權融資規模爲2023年全年的70-80%。

2

2023至今資金情況總覽:資金格局相較2022年明顯好轉

2.1 年度層面上,各類資金流出項規模明顯收窄

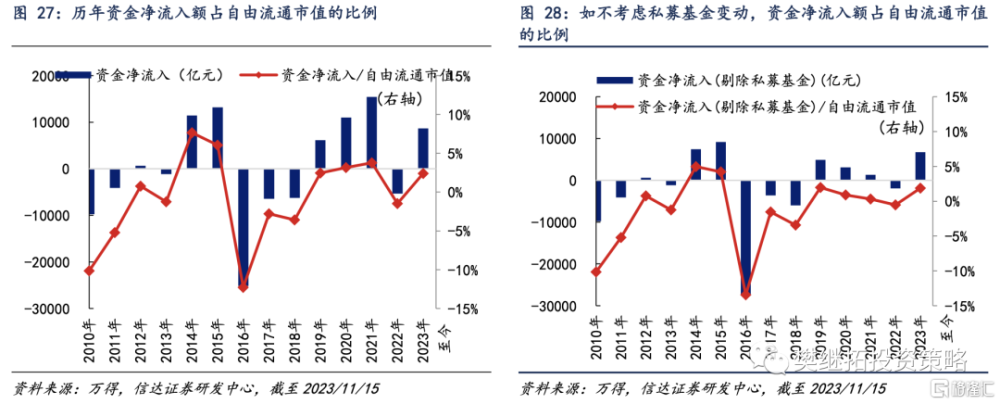

據我們的不完全統計,年初至2023年11月15日,A股實現資金淨流入8695億元,較2022年的淨流出明顯轉好。A股資金淨流入額與自由流通市值的比例爲2.4%。

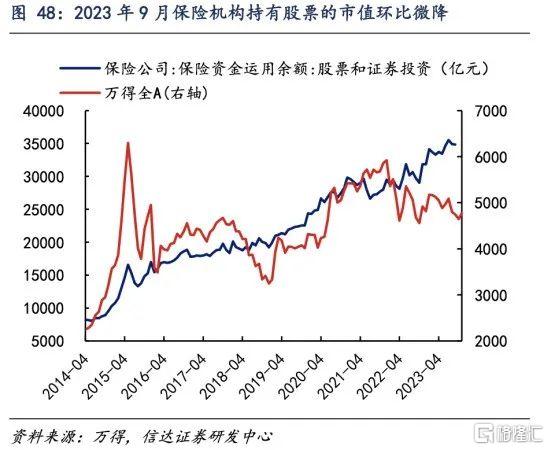

年初以來資金格局的回暖主要受益於股權融資規模的收縮、ETF基金份額的大幅擴張。1)截至11月15日,年初以來股權融資規模合計10384億元,月均股權融資規模988.95億元。2023年股權融資規模月均水平低於2020-2022年。2)公募基金份額維持正增長,幾乎完全由ETF基金貢獻。年初至今,ETF基金份額的增幅已超過2022年全年水平。3)保險機構資金呈現淨流入。截至今年9月,相較2022年年底,保險機構持有股票的市值增加了3015.75億元,漲幅爲9.47%;而同期萬得全A指數下跌1.41%。我們據此推算,年初至今年9月,保險公司資金有3464.31億元淨流入股市。

2.2 月度層面上,10月股權融資規模繼續收斂

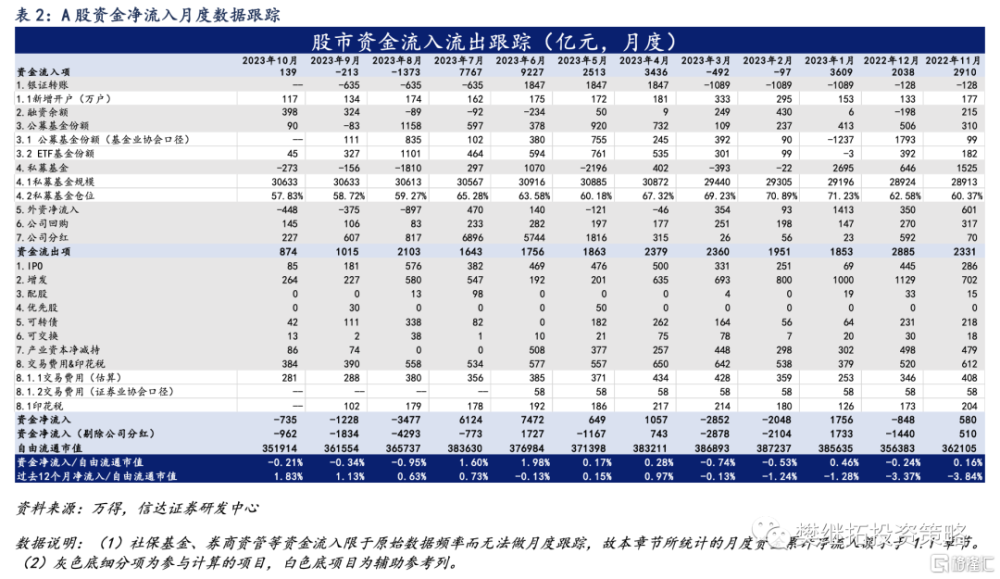

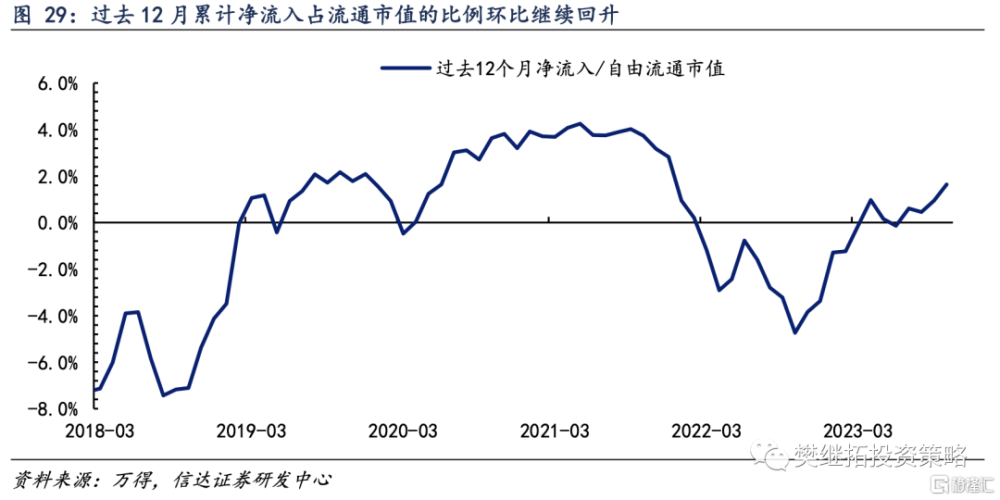

今年10月,A股月度資金淨流入佔自由流通市值的比例爲-0.21%,相較9月的-0.34%繼續環比改善。相較歷史同期,今年10月的資金淨流入佔流通市值的比例好於2018年和2022年,差於2019年-2021年。截至今年10月底,過去12個月累計淨流入佔自由流通市值的比例爲1.64%,較今年9月的0.94%繼續回升。

從分項上來看,今年10月資金淨流入的改善主要源於資金流出項的收斂,與9月的特徵較爲類似。1)10月股權融資規模爲404億元,較9月的551億元繼續下降。2)投資者資金流入項目中,個人投資者與機構投資者的表現均偏弱。上證所新增开戶數連續兩個月創過去七年來新低,私募基金倉位在8月-9月持續微降並創年內新低,北上資金延續淨流出,ETF基金份額增幅明顯收縮。

2.3 A股資金流入及流出分項的關鍵變化匯總

3

10月新增开戶數環比續降,爲過去七年來最低水平

新增开戶數方面,今年10月上證所新增开戶數爲117.33萬戶,較9月環比下降16.51萬戶。歷年10月的新增开戶數存在季節性下降(主要源於十一假期的存在導致交易日偏少),不過對比歷史同期來看,今年10月的新增开戶數也是明顯低於季節性的,爲2016年以來最低水平。

年初至10月底,上證所累計开戶數已達到1896.4萬戶,低於2016年-2017年、2020年-2022年的同期水平,略高於2018年-2019年的同期水平。

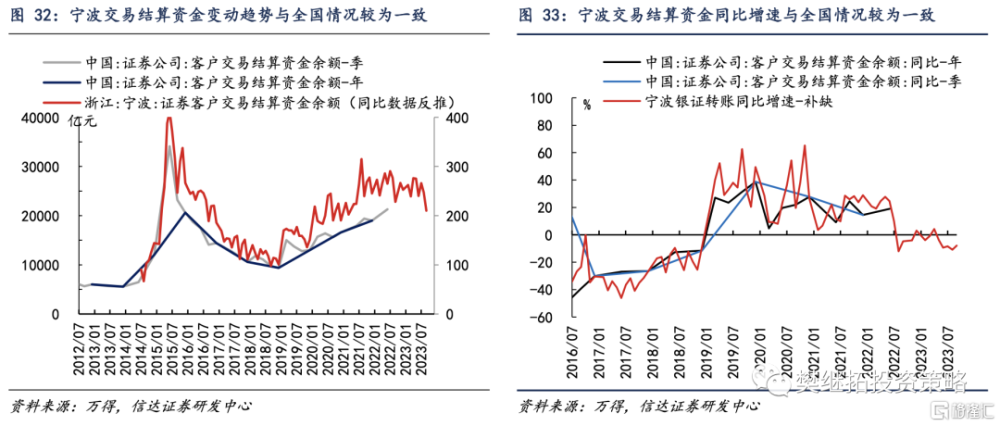

銀證轉账方面,全國證券公司客戶交易結算資金余額最新數據截至2022年6月。從歷史數據來看,寧波證券公司客戶交易結算資金余額與全國的變動趨勢較爲一致。以寧波證券公司交易結算資金的數據來看,2022年8月至2023年8月銀證轉账的同比增速呈現窄幅波動。今年9月,寧波證券公司客戶交易結算資金余額同比增速爲-7.8%。

4

融資余額環比持續微增,佔流通市值之比創年內新高

融資余額方面,2023年10月融資余額環比回升。融資余額今年10月相較9月環比增加316.59億元(前值爲增加323.68億元),融資余額在6月-8月持續減少,9月-10月連續回升。截至2023年11月14日,融資余額較10月底繼續回升,回升了316.59億元。

年初至11月14日,融資余額相較去年底累計增加1365.97億元,如按月份折算爲全年,我們預計全年融資余額有望增加1633.94億元,低於2019年-2021年全年的水平,但明顯好於2022年、2018年負增長的情況。

融資余額佔流通市值的比例9月初以來持續回升,在10月下旬一度創年內新高。9/4-10/23,全A流通市值震蕩下降,但同期融資余額則快速回升,進而帶動融資余額佔流通市值的比例走高,並創出年內新高。10/23至今,全A流通市值低位反彈,融資余額同步上漲,融資余額佔流通市值的比例高位震蕩。截至11月14日,全A融資余額佔流通市值的比例爲2.43%,接近去年10月的高點,處於2020年下半年以來中等偏高水平。

5

ETF基金份額增幅放緩,私募倉位創年內新低

5.1 偏股型公募基金份額在10月份的增幅進一步收窄

截至2023年11月20日,偏股型公募基金(普通股票型+偏股混合型)份額較2022年末增加4552.26 億份。如按月份折算爲全年,我們預計2023年全年公募基金份額有望增長5191.15份,低於2020-2021年全年的水平,但略高於2022年全年的水平。

從月度數據來看,今年10月偏股型公募基金份額相較9月環比增加89.83億份,相較9月負增長296.46億份的情況明顯好轉。10月底至11月14日,偏股型公募基金份額增加了60.22億份。

2023年10月股票型ETF基金份額環比增加44.72億份,是連續第16個月正增長,但增幅相較上月繼續收斂。

年初以來,截至10月底,股票型ETF基金份額累計增加4224.75億份。如按月份折算爲全年,我們預計全年股票型ETF基金份額有望增加5069.70億份,遠高於2018年-2022年全年的水平。

5.2北上資金在10月延續淨流出

年初至11月15日,北上資金累計淨流入A股582.35元,南下資金累計淨流入港股2767.80億元。互聯互通渠道資金整體淨流出A股2185.45億元,相較2022年的淨流出規模差距繼續收窄。

從月度數據來看:

10月北上資金淨流出447.87億元;10月底至11月15日淨流出26.54億元。整體上看,北上資金在8月以來持續淨流出,但淨流出規模在9月、10月有所收窄。

10月南下資金淨流入港股116.62億元;10月底至11月15日淨流入116.62億元。相較於6月53.03億元的淨流出,南下資金在7月-10月持續回暖。

10月北上資金淨流入A股-南下資金淨流入港股的差值爲-661.75元,較9月878.43億元的淨流出有所改善。

5.3 私募基金倉位在10月環比微降,已接近去年最低水平

管理規模方面,截至今年9月,私募基金管理規模爲58909.86億元,相較上月環比增加38.97億元,較去年底增加3287.01億元。

股票倉位方面,私募基金股票倉位在10月環比微降,續創年內新低。10月私募基金倉位的最新讀數57.83%,環比下降0.89pct;較去年底下降5.55pct。年度範圍來看,私募基金倉位在1月以來震蕩下行,在8月-10月持續創年內新低。回顧歷史情況,2022年私募基金倉位低點出現在2022/4和2022/10,倉位讀數分別56.51%/55.00%。當前的私募基金倉位相較這兩個前期低點的差距已不大。

5.4 保險機構9月持有的股票市值環比繼續下降

從年度數據來看,截至今年9月,相較2022年年底,保險機構持有股票的市值增加了3015.75億元,漲幅爲9.47%;而同期萬得全A指數下跌1.41%。我們據此推算,年初至今年9月,保險公司資金有3464.31億元淨流入股市。

從月度數據看,保險公司資金運用余額中投向股票的資金在今年9月達到34844.89億元,相較8月環比下降60.06億元。

6

產業資本淨減持規模連續三月不足100億元

6.1 年初以來上市公司月均回購規模好於多數年份

截至今年11月15日,上市公司回購金額達2101.95億元。如按月份折算爲全年,我們預計2023年全年上市公司回購金額有望達到2402.227141億元,遠高於2016-2021年,略低於2022年。

從月度數據來看,上市公司2023年10月的回購金額爲144.85億元,相較9月105.79億元的回購金額小幅回升;10月底至11月15日的回購金額爲280.90億元。整體上看,2023年下半年的月均回購規模好於上半年。

6.2 年初以來上市公司月均淨減持規模略高於2022年

從年度層面上來看,截至2023年11月15日,年初以來產業資本累計減持3070.73億元。如按月份折算爲全年,我們預計2023年全年產業資本淨減持金額爲3509.41億元,低於2020-2022年全年的水平,略高於2019年全年的水平。

從月度層面上來看,2023年10月產業資本淨減持86.23億元,較9月的減持規模(73.91億元)環比微增。

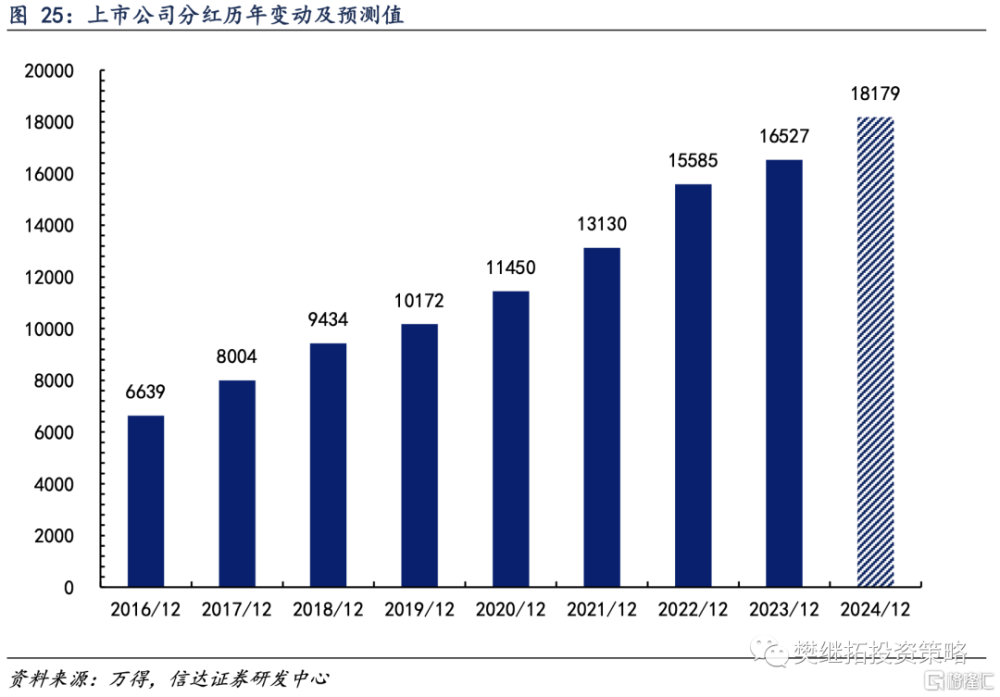

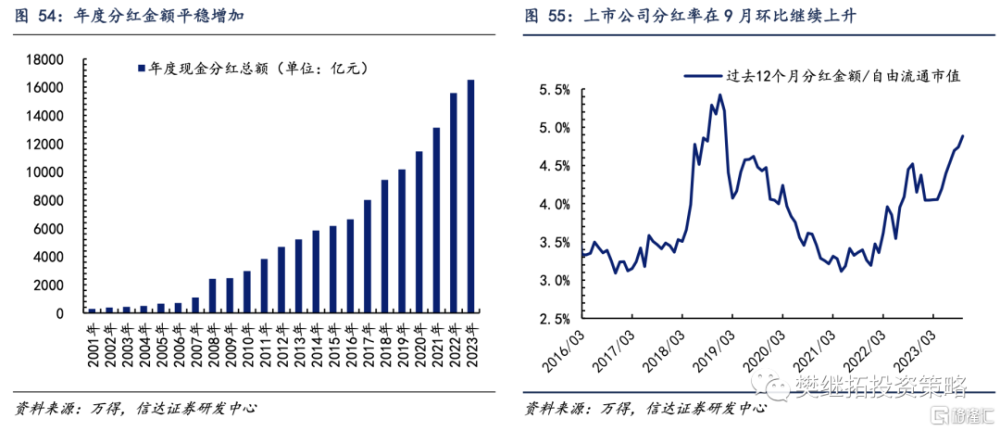

6.3上市公司分紅率環比繼續上升,處於2015年以來較高水平

月度數據方面,今年10月上市公司分紅金額爲226.76億元,略低於2021年同期,高於2016年以來其他年份同期。年度數據方面,截至2023年10月底,年初以來上市公司累計分紅金額達到16526.64億元。

由於上市公司分紅金額存在明顯的季節性,一般集中在第二、第三季度,我們更關注分紅率。從歷史情況來看,上市公司年度分紅金額的增幅較爲平穩,分紅率主要受A股自由流通市值變動的影響。亦即,股市上漲時,分紅率大概率走低;股市下跌時,分紅率大概率被動走高。全A分紅率(過去12個月分紅金額/自由流通市值)自2023年4月开始持續回升,截至2023年10月分紅率爲4.88%,較9月繼續回升,仍處於2015年以來較高水平。

7

年初以來股權融資月均規模低於過去四年

今年10月的股權融資規模爲403.94億元,較9月的550.87億元環比繼續下降。

截至2023年11月15日,年初以來股權融資規模合計10383.98億元,月均股權融資規模988.95億元。從歷史數據來看,2020年、2021年、2022年月均股權融資規模分別爲1389.71億元、1514.84億元、1407.40億元。2023年股權融資規模月均水平低於2020-2022年。

截至2023年10月31日,我們以成交額估計的交易費用達到992.19億元。年初以來至10月底,證券交易印花稅費用達到1616.00億元。如將交易費用和印花稅按月份折算成全年,我們預計2023年全年的交易費用爲3129.83億元,略低於2021年-2022年全年的水平。

風險因素:部分數據的公布存在時滯;部分項目的估計與實際情況有偏差。

本報告完整版請參考信達策略團隊發表的研報全文。

注:本文源自信達證券於2023年11月29日發布的報告《流動性跟蹤&2024年展望——資金跟蹤專題》,證券分析師:樊繼拓 S1500521060001

標題:信達策略:預計2024年股市資金有望延續實現淨流入

地址:https://www.iknowplus.com/post/56601.html