瑞爾集團:深度受益於政策影響,經調整淨利潤翻三倍,首次實現表觀利潤扭虧爲盈

美聯儲轉鴿,港股可能釋放流動性。從業績、政策、資金面的角度,醫藥板塊見底,或正因如此,醫療主題基金持倉开始連續三季度提升。

投資者开始思考,如果醫療板塊如若不止步於反彈,應該關注哪些標的?

密集披露的業績給了投資者线索。

集採之下,口腔醫療服務賽道表現分化

自醫療服務板塊的三季報情況引入:去年Q3醫療服務集中釋放積壓需求,出現小高峰;在較高的基數之上,醫療服務本年Q3整體表現平穩。不過口腔醫療賽道雙姝——通策醫療和瑞爾集團表現出現較大分化:在最新的報告期,瑞爾集團以319.0%的同比期內經調整淨利潤增速大幅超前;但通策的最新財報財報顯示,公司前三季度歸母淨利潤與扣非淨利潤雙雙下滑。瑞爾集團繼去年實現全年EBITDA轉正後,正式實現了表觀淨利潤正式扭虧爲盈;報告期內公司的營收同比增長14.9%,也遠超出通策醫療最近報告期僅爲2.12%的營收增速。

種植牙集中採購在2023年3月-4月逐步在全國範圍內實施。集採降價,使得口腔醫療機構的種植業務整體價格中樞出現了較大幅度的下降。許多投資者擔憂,在以價換量的邏輯下,淨利潤可能會面臨較大的壓力,比如通策醫療的淨利潤率出現了較爲明顯的下降。但爲什么瑞爾集團的利潤率逆勢增長?

瑞爾集團最新的業績報告的會計期間爲自然年的2023年4月-9月。這意味着這是瑞爾集團在集採影響下的的第一個半年業績報告,也是口腔醫療領域在集採正式啓動後的首份業績報告。

這份業績報告披露地十分詳實,投資者無需在草木蛇灰之間尋找政策後行業發展態勢的线索。通過業績報告,我們能清楚地了解集中採購的實施對“量價”方面的影響,以及對高端口腔醫療服務和中高端口腔醫療服務分別產生的影響。這爲投資者提供了清晰的數據,使他們能夠更准確地評估集採對瑞爾集團、乃至整個口腔醫療賽道的影響。

從定量的角度看集採的影響

事實上,公司也是集採的積極參與者。公司曾在公开渠道表示,瑞爾集團積極落實集採政策,降低價格,以使更多患者能夠受益於經濟實惠的服務。公司不斷努力尋找在歐美市場上成熟且性價比更高的種植體,以提供高水准的植體服務,而非提供低質量的服務。在牙冠集中採購方面,公司也將採取相似的措施,尋找性價比更高的產品和加工機構,以提升患者就診體驗和醫生接診效率,以應對價格下降對業務的影響。同時,瑞爾集團制定了激勵機制,以確保醫生的收入不會大幅下降,並保持穩定增長。

讓我們來看看雙品牌在集採政策下的表現:

瑞爾集團的業務遍及全國,旗下擁有兩個品牌——瑞爾齒科和瑞泰口腔。瑞爾齒科是領先的高端口腔醫療服務品牌,主要分布在一线城市;瑞泰口腔是快速增長的大衆市場口腔醫療服務品牌,主要分布在一线及核心二线城市。

報告期內,瑞爾齒科的收入爲4.03億元,同比增長4.59%;瑞泰口腔的收入爲4.83億元,同比增長25.07%。從表面的增長很難看出底層的驅動因素,讓我們往下拆分——

單品牌收入=單牙椅平均就診人次產生的收入 x 該品牌的就診人數 x 該品牌的牙椅數

價:

瑞爾齒科:

2024財年H1,單牙椅收入/牙椅就診次數=1,495.69 ;2023財年H1,單牙椅收入/牙椅就診次數=1,594.84 ;2022財年H1,單牙椅收入/牙椅就診次數=1,434.62。

本報告期的單牙椅平均就診人次的產生的收入同比略有下滑6.22%,但相較於2022財年H1上升了4.26%。

去年4-9月期間,由於公共衛生需求的影響,瑞爾齒科潔牙等高性價比的引流項目受到了限制,主要接待需要治療的客人,因此2023財年H1的整體客單價的基數較高,但這一客單價水平是有所失真的。在最新的報告期,公司重啓引流項目,使得初診量同比增長了28%,因此平均客單價有所下降。因此用2022年H1的同比數據更能說明真實情況。

瑞泰口腔:

2024財年H1,單牙椅收入/牙醫就診次數=679.05;2023財年H1,單牙椅收入/牙醫就診次數=709.48,單牙椅平均就診人次的產生的收入同比略有下降,下降幅度僅爲4.29%。

值得注意的是,爲了更好地對比單價,此處對牙椅數進行了控制變量。瑞泰口腔的報告期內新增牙椅數爲1,023,同比增長14.6%。對新醫院而言,利用率有一個較長的爬坡期,可能會拉低瑞泰口腔的單牙椅客單價。如果剔除這一因素,瑞泰口腔單牙椅客單價下滑的幅度應該更少。

量:

從“量”的角度看,瑞爾齒科的接診人數爲269,003人,同比也呈現較爲明顯的增長,增速爲16.07%。而更驚人的是,瑞泰的接診人數同比大幅增長34.5%!雙品牌的高增長拉動整個集團的總接診人次由去年同期的765,216人次增加至截至本報告期的986,359人次,同比增加近28.9%。

瑞爾齒科的量價都呈現穩健且較快地成長,並沒有受到價格中樞下降的陰霾。瑞泰的單牙椅客單價變動較小,但“量”受到較大的政策積極影響。集採的的本質是通過以價換量實現普惠服務。種植牙集採將的核心在於通過以價格交換數量的方式實現普及服務,這有利於迅速推動種植牙服務的普及,並引導更多人關注個人口腔醫療健康。這實際是一次大型的、全民口腔健康教育。受到“量“的拉動,瑞泰口腔實現了收入的快速增長,佔整體收入的比重上升至54.6%。雙品牌都交出了優秀的成績單,並推動瑞爾集團的整體營收較快增長。集採對於瑞爾集團而言,絕對是利大於弊的。

可以清楚地看出,盡管瑞爾集團的平均客單價表面上進入了下行區間,但實際上兩個品牌的客單價都沒有受到集中採購政策的較大影響。平均客單價的下降主要是由於雙品牌的收入結構發生變化,瑞泰口腔整體收入比重上升,而瑞泰口腔本身的客單價就遠低於瑞爾齒科。

由於整體客單價的表面下降,營收的增速未必能夠充分反映業務增長的情況。如果只看營收數據,瑞爾集團的成長性有被低估的可能。相較而言,毛利可能更適合作爲衡量的指標。盡管長期以來瑞泰口腔的平均客單價與瑞爾齒科的相差較大,但是根據一些關於口腔醫療的調研,往往同一個集團的高端品牌與大衆品牌的盈利能力相差並不大,這是因爲高端品牌爲了實現更高的服務質量,需要有更多的投入與成本。從毛利的角度來看,集團本報告期這一數據爲2.03億元,同比增長21.3%。

此外,在集採放大規模效應加上良好的運營措施,期間費用率下降,淨利潤率進入上行區間。

不過,市場上似乎還存在着一些疑問。瑞爾齒科依然保持量價齊升、較快成長,這很大程度上是由於瑞爾齒科面向的群體比較高端,對於醫療服務的質量有着較高要求,同時對價格敏感程度較低,這應該不難理解。但是瑞泰口腔主要面向大衆群體,該品牌旗下較多醫院與診所擁有醫保資格,平均客單價應該受到較大的集採影響。

然而,實際情況並非如此。

最重要的原因是瑞爾集團立足於口腔醫療服務全生命周期的战略。

回歸牙科治療的本源

在2015年至2018年期間,大量口腔醫療服務機構如雨後春筍般湧現。在一級市場投資機構的熱情推動下,這些機構紛紛“躍躍欲試”。然而,由於發展基礎較爲薄弱,這些機構往往採用激進的業務策略,試圖通過快速交易回籠流動性來迅速實現收益。在過去,種植等項目的單價較高,毛利率顯著高於基礎治療,因此一些口腔醫療服務機構不惜花費大量營銷費用來推動種植等項目的發展,導致銷售費用高、高價項目收入佔比高成爲最爲典型的特徵。這使得一些公司的營收中,種植、正畸等高價值業務佔據相當大的比例。

然而,從整體牙科治療的角度來看,並非如此。通常情況下,牙醫會優先嘗試保留患者自身的牙齒,採取諸如充填、根管治療等保守療法。種植牙往往是在其他治療方案無法成功或不可行的情況下才被考慮的選擇。因此,從自然的牙科治療的層面來看,種植牙在產業鏈價值中的佔比可能並不太重要,相比之下,基礎醫療服務,即普通牙科,佔據着更爲重要的地位。

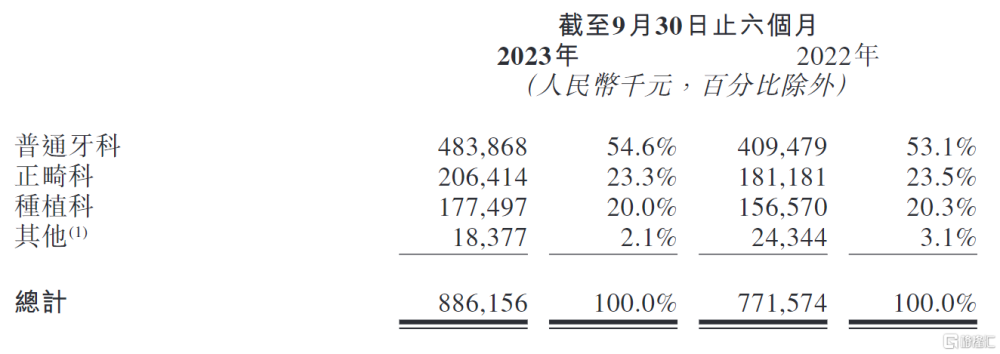

瑞爾集團尊重牙科治療的自然規律,立足於口腔醫療服務全生命周期。因此,公司收入結構非常均衡,常年以來各業務板塊營收佔比基本保持穩定,普通牙科(修復等)佔據公司收入比重較高。2022 財年,普通牙科/正畸科/種植科的比重分別爲53.8%、22.5%、21.7%;最新的報告期內,普通牙科/正畸科/種植科的比重分別爲54.6%、23.3%、20.0%。聚焦全生命周期服務,不僅使得公司深度受益於集採政策,還使公司擁有更廣闊的市場空間。

普通牙科的市場空間在過去一直被低估。從下表可以看出,我國普通牙科的治療率仍較低,具備較高的提升空間。僅以兒童的普通牙科治療目標來看:根據國家衛生健康委員會發布《健康口腔行動方案(2019-2025年)》,不斷深入推進“三減三健”健康口腔行動,預計12歲兒童齲齒充填治療比在2020年和2025年預計達到20%和24%;兒童窩溝封閉服務覆蓋率預計在2020年達到22%,在2025年達到28%。

除了穩固的客戶基礎,瑞爾集團還培育了一只高質量的牙科團隊。集團目前擁有約900名全職醫生和約300名能夠從事種植牙的醫生,不少醫生每年能夠做數百顆甚至達到1000顆種植,能完全滿足高質量、高增長的口腔醫療費服務需求。

深耕行業二十余年,瑞爾集團才擁有了高粘性客戶池、高質量醫生團隊。這構築了瑞爾集團在口腔醫療服務全生命周期領域寬廣的護城河——這需要經年的積累與大量的投入,其它競爭對手哪怕想進行業務結構轉型,也需要非常長的時間。

結語

盡管疫情擾動,公司營業收入還是從2020財年的11.00 億元增長到2023 財年的14.74 億元,可見公司的成長韌性十分顯著。拉長時間維度看,從2019財年至2023財年,瑞爾集團旗下的口腔醫療機構增加了30家,牙科椅總數增加了440張,爲公司未來是發展奠定了堅實的基礎。

展望未來,公司計劃繼續以內生外延並舉,包括成立孵化基金,更好地在擴張的同時保持財務槓杆的平衡。瑞爾集團曾作出預測,未來將保持10%的牙椅數量年均增速增長。穩健擴張的計劃、均衡的業務結構、回歸醫療本源的價值觀,都有望使公司更大幅度地受益於集採政策,進一步跑出成長加速度。

標題:瑞爾集團:深度受益於政策影響,經調整淨利潤翻三倍,首次實現表觀利潤扭虧爲盈

地址:https://www.iknowplus.com/post/56443.html