冰雪消融,biotech蛻變迎新周期

在美聯儲暫緩加息等影響下,資本市場情緒回暖,超跌成長的醫藥板塊成爲當下配置的首選。而今年开啓的醫藥行業反腐行動,爲行業帶來了重大變化。作爲官宣醫藥反腐後的第一個財報披露季,讓全市場都在好奇,外部宏觀環境的真實影響程度有多少?

根據WIND數據顯示,受到宏觀政策影響,在A股藥企中整體營收環比下降幅度近乎10%,而創新藥企則出現顯著的兩級分化格局。其中第一梯隊的百濟神州、再鼎醫藥等頭部創新藥企依舊能夠實現穩健增長,穿越周期波動。而第二梯隊的創新藥企收入則出現斷崖式下跌表現。

相較於收入下滑的藥企而言,頭部創新藥企們的成績單難得可貴。那么,如今的biotech走到哪一步了?在經歷了兩年的醫藥板塊回調後,投資者又應該如何在政策常態化下尋找新的投資機遇?

冬去春來,邊際向好

不可否認的是,如今的投資環境正在邊際向好。

從宏觀維度來看,美聯儲加息影響創新藥行業一二級市場表現。而從目前的進度來看,美聯儲加息周期已經進入尾聲,創新藥板塊有望得以進行估值修復。

美債10年收益率作爲全球資產定價之錨,被廣泛認爲“無風險收益率”,創新藥行業屬於高風險、高收益、長周期的賽道,估值受遠期收益貼現率影響。隨着美聯儲加息持續,美債10年收益率創新高,創新藥板塊也應聲大幅回調。

如今伴隨着美聯儲11月利率決策暫停加息,鮑威爾在新聞發布會上暗示,美聯儲可能已經結束了四十年來最激進的加息周期,美國加息頂大概率出現。多家券商機構指出,全球PMI、美國非農就業數據都顯示美國經濟开始進入下行趨勢,美聯儲適時停止加息,美債價格开始底部顯著反彈,利好於全球風險資產的估值提升。

從行業角度來看,政策趨於溫和也將驅散市場所帶來的不確定性。

當前,醫藥反腐、醫保談判帶來的行業不確定性已有所消散,醫藥反腐前期受到影響的學術會議紛紛恢復。此外,醫保談判細則更新,規則趨於溫和,第九批集採常態化推進,降幅區間也在預期範圍內,市場擔憂的極端情緒面正在有所修復。

光大證券指出,“美聯儲加息預期緩和有望推動創新藥進入估值上升通道,醫療反腐重塑商業邏輯,政策環境穩步改善,高臨牀價值創新藥未來將得到更好的商業環境。同時市場情緒有望觸底回升,創新藥蕴含潛在超額收益。”

個股分化,優勝者衝线

那么,創新藥蕴涵的潛在超額收益會遍及全板塊嗎?在政策變動下板塊已經進入分化階段,或許只有優秀的個股才能獲益。

根據WIND數據,對比A股醫藥上市公司已披露的三季報數據,不難發現政策調整對行業及相關企業產生了顯著影響。

通過觀察55家頭部藥企的總營收數據,可以發現反腐行動开始後,僅一個季度藥企總營收環比下滑超過100億元人民幣,降幅近10%,而此前兩年同期並未出現類似情況。銷售費用則更爲明顯地壓縮,銷售費用率降至近年來最低水平25.7%。盡管銷售費用率降低部分形成對衝,但由於收入總盤子縮水,管理費用和研發費用正常增長,導致淨利潤也出現環比滑坡,比往年同期減少了5-10億元。

爲了更深入地了解行業情況,可以最新披露三季報數據的再鼎醫藥作爲對比數據,觀測不同藥企在政策變化下的真實表現。

數據一:營收環比增速情況

根據WIND數據顯示,受反腐政策影響,藥企總收入在三季度環比下滑9.9%,其中創新藥企分化明顯,平均收入也下滑4.8%。

比如作爲創新藥企的佼佼者,再鼎醫藥在三季度總收入6922.8萬美元,不僅實現同比增長,也實現環比正增長,展現出了強大的韌性。這種表現不僅體現了再鼎醫藥在創新藥物研發和商業化方面的實力,也證明了在政策調整和市場變化中,具有核心競爭力的企業能夠保持穩健的發展態勢。

數據二:營收同比增速情況

根據WIND數據,2023年三季度藥企總收入不僅未能超越前一季度,更未達到去年同期的水平,同比下滑了2.27%。

然而,創新藥企在商業化產品快速放量的推動下,平均收入同比增長高達35.71%。其中,再鼎醫藥憑借多款核心產品的快速放量(包括擎樂、紐再樂等產品被納入新醫保,以及衛偉迦新獲批上市),2023三季度總收入同比增長達到了20.3%,增長彈性十足。這一表現不僅凸顯了再鼎醫藥在創新藥領域的領先地位,也進一步印證了政策變革對行業及企業的深遠影響。

數據三:存貨周轉情況

實際上,政策的變動不僅影響着總的財報數據,細分的數據中也可以看出影響的痕跡。

以營運指標存貨周轉天數爲例,不同的企業數據變化也不同。根據WIND數據顯示,A股申萬醫藥生物的企業中,相較於中報數據,今年三季報平均存貨周轉天數由744天上升至781天,水分擠幹後銷售壓力明顯增大。

而創新藥企呈現出不一樣的表現。根據WIND數據顯示,以創新藥企爲代表的化學制劑板塊銷售速度明顯加快,平均存貨周轉天數顯著下降,由1499天下降至934天,但整體數值還是偏高。這一變化表明,在政策推動下,創新藥企的產品銷售速度加快,但仍然需要進一步提高營運效率。

在這其中,再鼎醫藥的表現值得一提。在2023年三季度,再鼎醫藥的存貨周轉天數爲145天,這一數據在行業中處於上遊水准。這表明再鼎醫藥在存貨管理、銷售速度和運營效率等方面都具備了較強的實力。能夠在政策變動的大背景下保持較高的銷售速度和良好的運營效率,再鼎醫藥的營運能力值得肯定。

總體來看,在反腐政策推出後的第一個季度財務數據對比下,優秀的創新藥企在三季報數據中展現出來的財務數據質量更佳,韌性更足,也更有望能夠穿越行業周期波動。

反彈or反轉?

那么,後續的市場表現應當如何來看?

民生證券指出,“估值、持倉、市場情緒三重共振向上,看好四季度醫藥板塊行情。隨着三季報的陸續披露,反腐對醫療板塊負面影響市場已充分消化,看好四季度院內復蘇拐點,估值、持倉、市場情緒三重共振向上,四季度醫藥補倉行情。”

關鍵問題是,醫藥板塊的這波行情是能夠持續多久,能否由反彈延續至反轉,展开新周期?

要想由反彈延續至反轉,需要天時地利人和,缺一不可。

所謂“天時”,正如前文所講,美聯儲加息等宏觀變動,外加醫藥行業政策變革等影響,當邊際向好時也就意味着孕育投資機遇。

所謂“地利”,則是資本市場上的表現,再好的標的也需要一個合適的價格,可以從板塊估值以及基金持倉動態觀測。

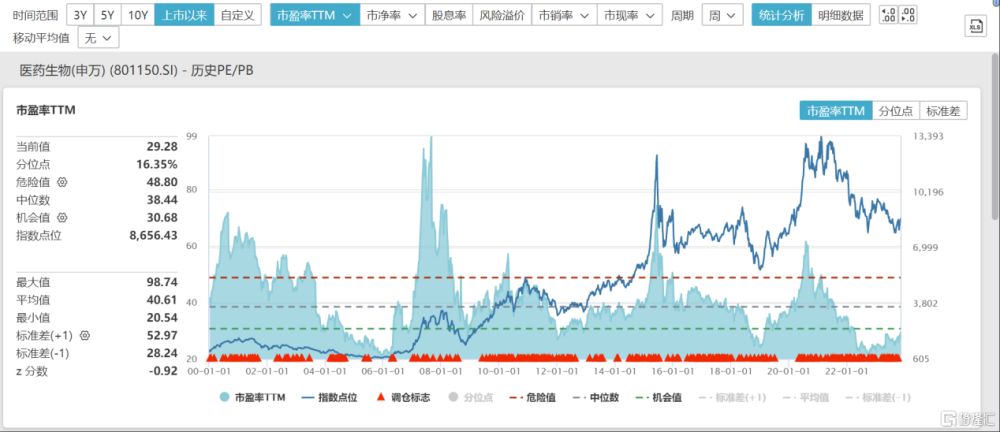

從板塊估值來看,整體表現已經有所回升,但向上空間尤足。

根據WIND數據顯示,在過往二十多年以來,醫藥生物指數表現雖有曲折但整體趨勢向上。從PE(TTM)的維度來看,在經歷過2020年醫藥板塊大行情後,整體估值泡沫已被清幹,在2022年底緩慢回升。截止2023年11月9日收盤,板塊整體PE爲29.28倍,不僅爲過往歷史的16.35%分位點,還依舊低於機會值30.68倍,向上增長空間仍大。

圖表二:醫藥生物(申萬)PE(TTM)

數據來源:WIND,格隆匯整理

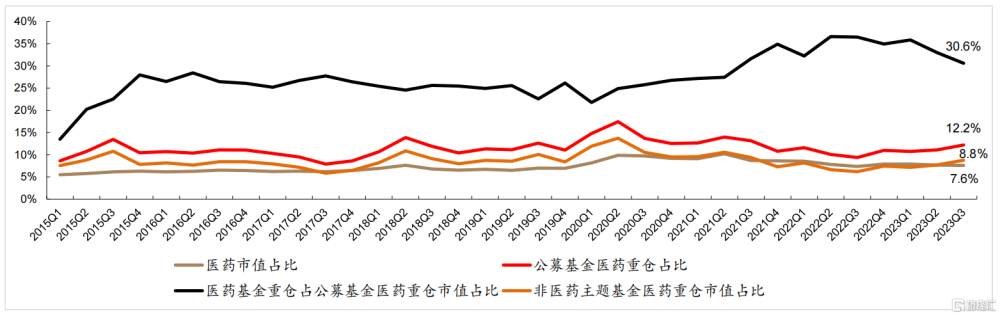

從基金持倉表現來看,全基對醫藥配置依舊處於底部區間。

根據WIND數據顯示,202303公募基金的醫藥重倉合計市值爲3612.6億元,佔公募基金總重倉佔比12.2%,環比提升 1.1pct;醫藥主題基金對公募醫藥持倉1104.6億元,佔比30.6%,環比下降2.4pct,即醫藥主題基金仍爲醫藥持倉主力,但非醫藥主題基金(即全基)對醫藥持倉有所增加。

圖表三:公募基金對於醫藥持倉情況

數據來源:WIND,德邦證券,格隆匯整理

最後,尤爲關鍵的就是“人和”,也就是需要一個合適的標的,不僅需要有成長潛力,也要有抵抗周期波動的能力,才能夠穿越周期撫平波動。

港交所允許18A企業上市不過五載,在經歷了上市熱浪後創新藥整體表現开始回落,表現不盡如人意。但對標海外成熟市場來看,倘若將時間拉長,長坡厚雪的賽道依舊有不錯的投資回報。在過去16年,作爲美國生物科技板塊的代表XBI指數即使出現4次30%以上的回撤,依舊整體錄得了387%的收益(年化11.13%),遠由於標普500的229%,最高收益更是近十倍。(數據截止2023年8月30日)

反觀國內市場,倘若給予一些時間,或許也會有一批優秀的中國本土創新藥企开花結果,帶來優異的回報。

以最初憑借“-B”身份上市的再鼎醫藥爲例,相較於還在寒冬中苦於現金儲備能否支撐研發开支的18A企業,再鼎醫藥在上市後第三年連續去掉“-S”以及“-B”的標籤,正式進入Biopharma階段,自我造血能力不斷攀升。隨後,公司通過“自研+BD”雙輪驅動的模式,不僅在寒冬中充滿韌性,更有望在春暖花开之時憑借差異化創新率先突圍。

從長期看,再鼎醫藥在臨牀研究、市場准入還是公司盈利等維度,目標都是清晰可期的。

根據公司披露,預計到2028年底公司將擁有超過15個商業化階段產品,並且每年至少提交一個潛在同類首創/同類最優產品管线的新藥臨牀研究申請。預計未來五年,強大的管线資產將推動公司保持50%的年均復合增長率,預計到2025年年底有望實現公司盈利。

而再鼎醫藥一路以來的經營情況,也在資本市場得到關注與偏愛。

根據WIND數據顯示,再鼎醫藥自10月以來區間最大漲幅達到38.64%(數據截至11月9日收盤),不僅跑贏大盤表現,高於同期恆生指數(-2.31%)和滬深300指數(-1.77%),更是跑贏同業表現,遠高於同期港股市場的恆生醫療保健指數(+4.12%)和A股市場的申萬醫藥生物指數(+2.56%)走勢。

圖表四:再鼎醫藥近期股價走勢圖

數據來源:WIND,格隆匯整理 藍线:再鼎醫藥 黃线:恆生指數

小結

否極泰來,似乎正在醫藥板塊上演,邊際向好中正在孕育新的機遇與挑战。

對於創新藥企而言,行情變化帶來的是估值的重塑,是一件不錯的幸事。然而能否將反彈行情轉化爲反轉,則需要看真本事。在個股分化的時代中,真創新,才能無懼挑战,撫平波動,穿越周期。

標題:冰雪消融,biotech蛻變迎新周期

地址:https://www.iknowplus.com/post/51408.html