價格預測的本質

引子

根據我有限的從業經驗,我認爲,金融從業者所能遭遇的最大障礙就是現實感受本身。

現實感受牢牢地掌控了我們的大腦:一方面,現實就擺在面前;另一方面,周圍的人會不斷地跟你強調他們的現實感受。

近期,這種感受尤爲強烈,找人聊樓市,幾乎都是看空的,看空的核心原因就是現實感受太差。

但是,資產價格是一個很奇特的東西,它不僅僅反饋現實,還反饋預期。更爲重要的是,預期的比率極其巨大。

大多數時候,預期和現實存在巨大的差距,這給投資者們制造了一個巨大的思考障礙——把現實預測混同於價格預測。這個混淆太普遍了,我經常能在朋友圈中看到各種各樣的炫耀:

1、預測對了某某事件的結果;

2、預測對了某個宏觀數據;

3、預測對了某個公司的業績;

然而,我很清楚一點,這些人大概率是不掙錢的。因爲預測現實和預測價格(ps:掙錢需要我們預測對資產價格走勢)是兩碼事,二者之間存在巨大的鴻溝。

那么,預測價格的本質到底是什么呢?是去預測人們(ps:一個巨大的群體)未來對某個事物的預期。

也就是說,在這個預測遊戲裏,我們關心的並不是你30歲的時候能不能實現兒時的夢想——成爲一名大文豪,而是,你30歲的時候的夢想會是什么。

講到這裏,不少人會說,我知道未來的現實和未來再對未來作預期(ps:簡稱未來的預期)是兩個概念,但是,這個差異重要嗎?這篇文章將通過一系列具體的事例給大家示範:

1、未來的現實和未來的預期的差異有多大;

2、這個差異有多重要;

兩年美債利率背後的現實和預期

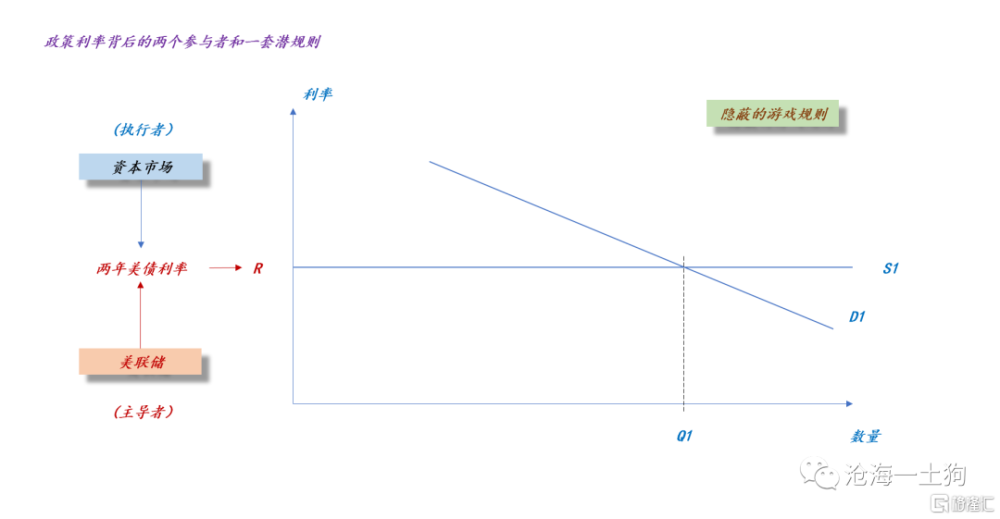

首先,我們得感謝美聯儲,他給我們提供了一個最簡單的可供引導直覺的案例:兩年美債利率如何反饋預期。

在《預期引導型貨幣體系和美聯儲的預期管理框架》一文中,我們知道了兩年美債利率是如何形成的:

1、現實,即期的聯邦基金利率;

2、預期,未來兩年聯邦基金利率的預期路徑;

也就是說,對於兩年美債這種簡單資產,現實只做了很小一部分貢獻,剩下的都是預期。

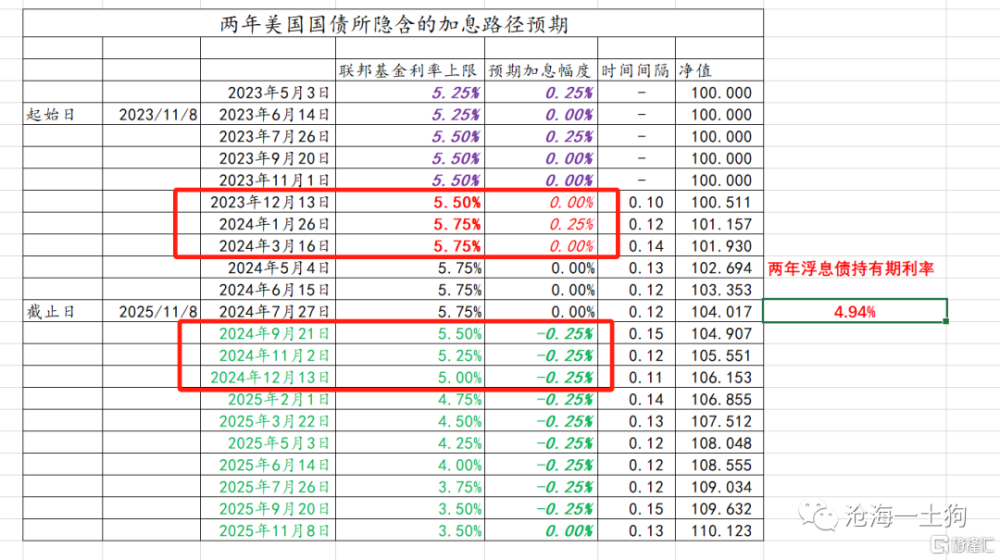

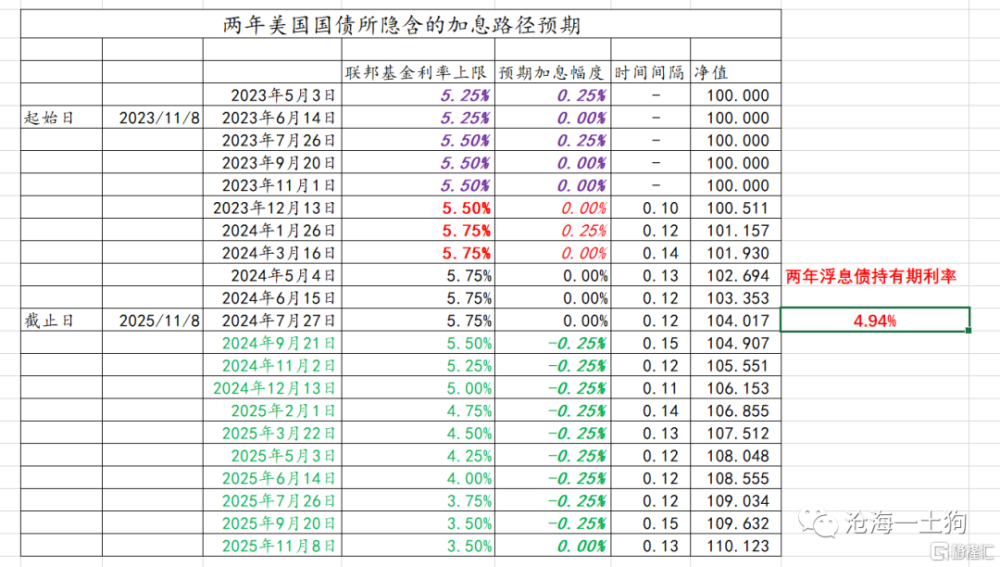

目前,兩年美債利率在4.94%附近,這個利率所隱含的預期是:1、未來有一次加息;2、明年有3次降息。

不難發現,即期的聯邦基金利率可以一動不動,只要預期發生變化,兩年美債利率就會變化。

換言之,兩年美債利率幾乎都是在反饋投資者們對於未來聯邦基金利率的預期。

也就是說,價格反饋的是“你當下的夢想”,而不是,“你現在是誰”。

當然,人的想法始終在變,一會兒想當老師,一會兒想當醫生,價格也一直在變。

未來的現實和未來的預期之間的鴻溝

我們會有這樣的人生經驗,你之前想去做的事情,90%以上都沒兌現。主要原因並不在於我們不努力,而是在於——我們的想法太多了,而且一直在變,我們有限的精力(ps:或者說有限的人生),難以應對如此多的想法。

所以,我們可以得出這樣一個結論:

預期的宿命並不是成爲現實,而是被新的預期取代。

因此,你最豐滿的理想和你人生最高光的時刻必然不同步,二者的峰值也必然存在巨大的差距。

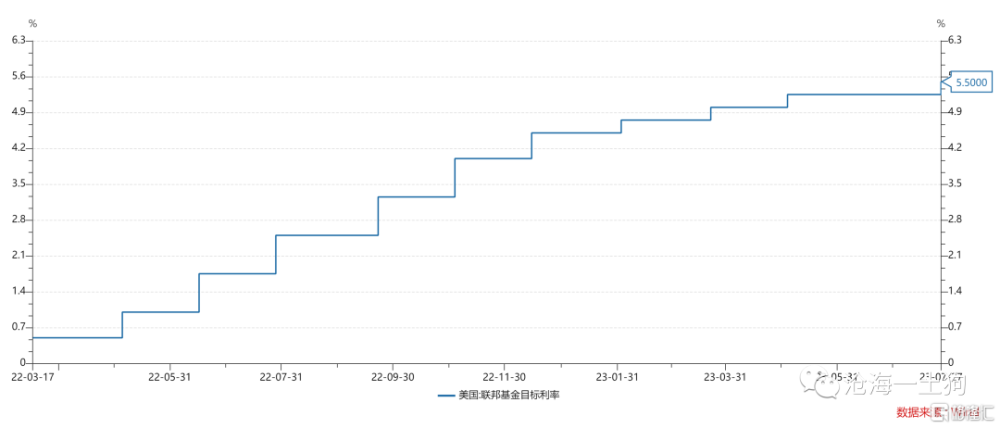

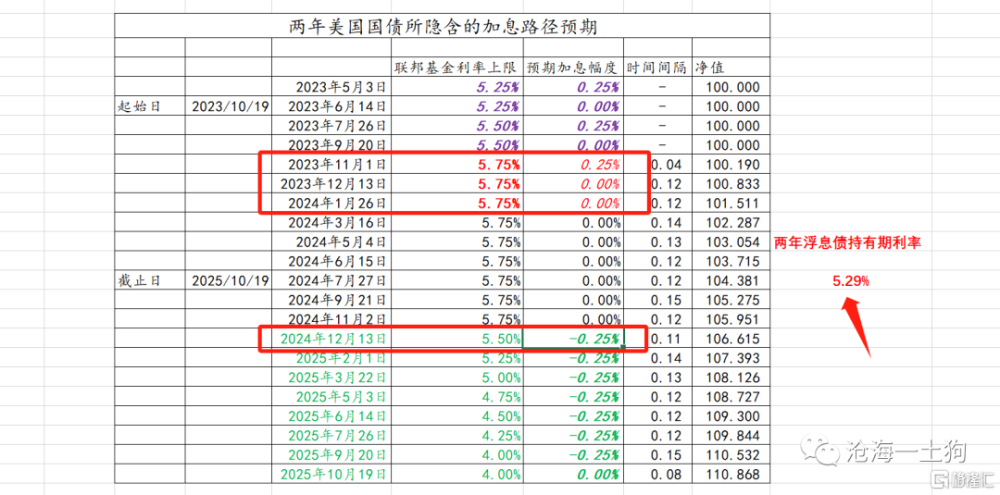

還是以兩年美債爲例,兩年美債利率的高點和聯邦基金利率的高點完全不是一回事。

8月份以來,聯邦基金利率的高點一直維持在5.5%。

但是,兩年美債利率上下翻飛,高點在10月19日的5.27%。

這個利率對應了十分豐滿的加息預期,市場在10月19日把自己嚇了一個半死,他們認爲:1、十一月議息會議會加息25bp;2、明年只會降息一次。

後來的事情大家都知道了,這個預期落空了,十一月議息會議沒加息。

預期可以很誇張,但是,現實往往很平淡。

對於這個現象,不少投資者會批評,美聯儲一直在忽悠大家:對經濟的預測錯得離譜,曾經的點陣圖也總是兌現不了。

事實上,大家完全誤會美聯儲了。它的經濟預測並不是爲了預測經濟。

這個事情就好比在高中的時候,老師會“忽悠”大家:只要你們努力一定會考上好大學,考上好大學一切都會變好。然而,考上大學只是新遊戲的开始,在那個時間點,老師只想讓你好好學習。

在這個生活案例中,我們看到了三個截然不同的東西:

1、老師管理學生預期時所運用的話術;

2、學生被打雞血後對未來的預期;

3、學生們未來的現實;

重要的是1和2,以及學生的行爲, 3並不重要。

放到美國的預期引導貨幣政策體系中,重要的是下面兩件事情:

1、美聯儲如何引導市場預期;

2、市場如何接受美聯儲的引導,並形成具體價格;

未來的經濟會走成什么樣子?WHO CARES!!沒有一個高中老師能保證你一定會考上好大學,也沒有一個高中老師能給你保證考上好大學後生活一定幸福美滿。

對未來預期的預測方法

未來的現實和未來的預期有極其巨大的差異,因此,二者的預測方法也有很大的差異。

把預測前者方法運用到後者上,一定會給投資者制造巨大的麻煩。但是,每個投資者都天然地被現實詛咒了,必然面臨各種各樣的誤導,很多坑踩了一遍又一遍,踩到天荒地老。

譬如,我們要預測未來兩年美債利率的走勢,就不能去預測未來聯邦基金利率的現實。

未來的預期路徑有無數條,但是,未來的現實路徑只有一條。

只要我們走上預期這條大道,我們會發現,那是一個全新的世界。

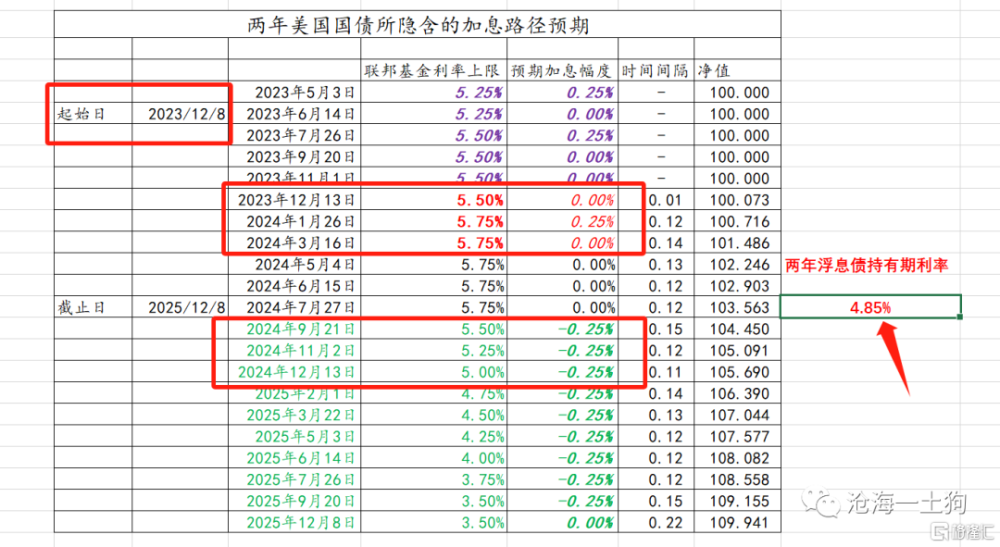

如下圖所示,現在兩年美債利率在4.94%,對應於如下預期是:1、未來有一次加息;2、明年有3次降息。

假設我們保持這個預期不變,讓時間前進一個月,會發生什么事情呢?我們會驚奇地發現,兩年美債利率回落到了4.85%,下行了9bp。

這9bp是怎么來的?時間效應,即我們保持預期的總體框架不變,時間推移所制造的兩年美債利率變動。

這個效應的核心在於,近端的利率在5.5%,遠端的利率在3.5%,每往後挪一個月,平均利率水平就會下降(200/24)bp,約等於8.3bp。

站在美聯儲的角度,他們一定很清楚這個效應,他們會根據自身的需要去調整調整預期的總體框架:

1、通過調整預期的總體框架,提高加息預期;

2、通過調整預期的總體框架,降低加息預期;

沿着預期這條路往下走,我們會發現一個新框架,裏面存在兩種截然不同的力量:

1、時間效應,隨着時間變化,兩年美債利率會動;

2、框架調整效應,隨着美聯儲調整預期的總體框架,兩年美債利率也會動;

總的來看,這是一個預期的把戲,現實在裏面所起的作用並不大。

結束語

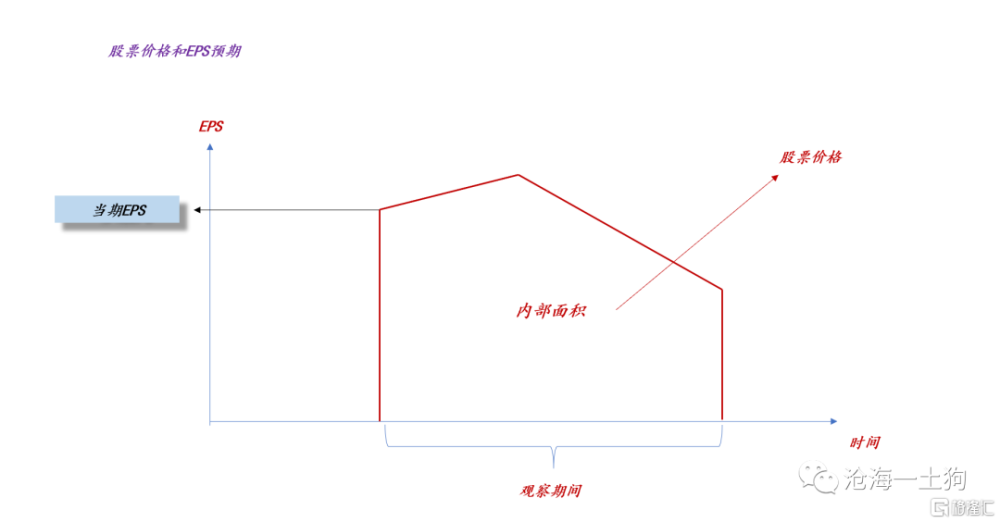

綜上所述,了解了價格的本質之後,我們就不會被即期的EPS所束縛住了,我們所關注的是未來一段時間EPS的預期值:

如上圖所示,股票價格的影響因素包括以下幾點:

1、行業自身規律所決定的預期框架;

2、增量因素所制造的預期框架調整;

3、時間效應;

4、當期EPS;

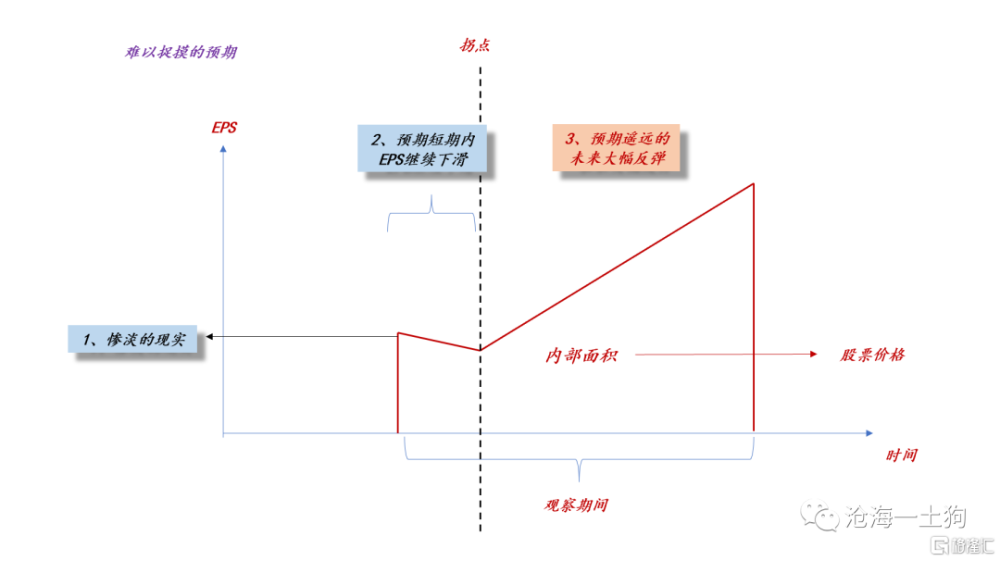

此外,利用這個框架,我們再也不會根據地產行業慘淡的現實武斷地下一個結論:地產完全沒機會了。

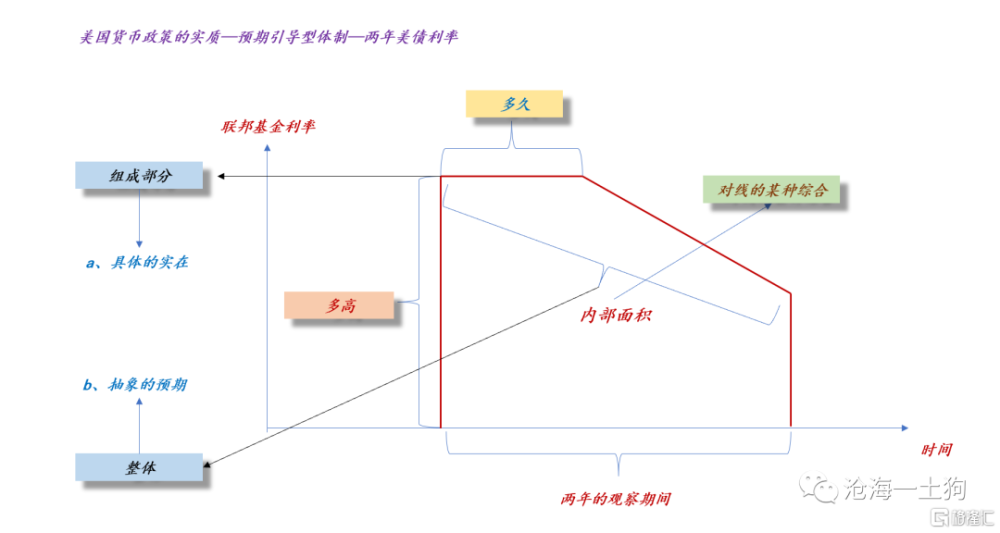

如上圖所示,框架裏有三個重要組成部分:

1、慘淡的現實;

2、預期短期內EPS繼續下滑;

3、預期遙遠的未來EPS大幅反彈;

1和2無法決定當下的股價,因爲股價反饋的是預期,真正決定股價的因素是:

1、拐點有多遠;

2、EPS高點有多高;

這就是鮑威爾每天跟我們念叨的的“how long”和“how high”,這個方法很好用,對股票價格分析也有很大的幫助。

當然,使用的前提是,我們一定要擺脫“現實的束縛”,去思考預期。

預測價格不僅僅要求你成爲先知——預測未來,還要求你深諳人性,預測准他們未來會做什么白日夢。

ps:數據來自wind,圖片來自網絡

標題:價格預測的本質

地址:https://www.iknowplus.com/post/50204.html