德邦證券:年內物價或延續低位運行

·核心觀點:年內物價或延續低位運行。10月經濟再次演繹弱修復,制造業PMI回落至榮枯线下,物價走弱,食品項成爲物價拖累,核心CPI同環比增速下降;向後看,雖然萬億國債增發能夠極大提振市場信心,但資金落實到實體項目或仍需時間,需求側預計仍然是緩慢修復的格局,在生豬供給去化緩慢、國際油價邊際下行的影響下年內物價或仍將延續低位運行。

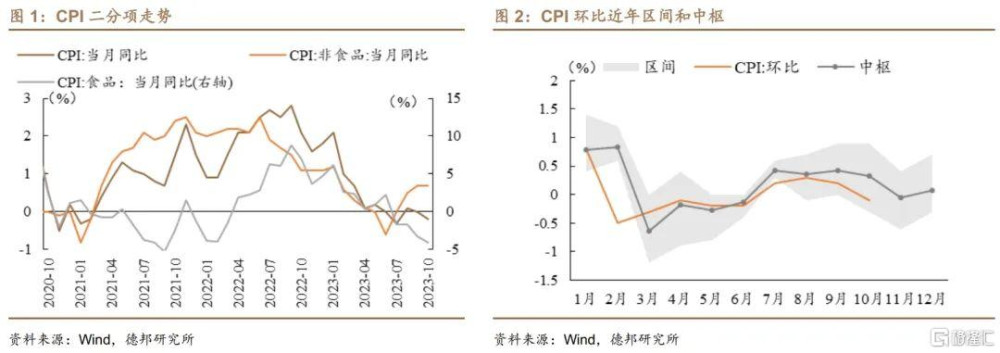

· CPI:10月CPI同比下降0.2%,環比由升轉降。10月CPI同比-0.2%,前值0%,環比-0.1%,前值0.2%。具體來看,食品項同比-4.0%,前值-3.2%;非食品項同比0.7%,前值0.7%;消費品項同比-1.1%,前值-0.9%;服務項同比1.2%,前值1.3%。環比方面,食品項環比-0.8%,前值0.3%;非食品項環比0%,前值0.2%;消費品項環比-0.1%,前值0.4%;服務項環比-0.1%,前值-0.1%。扣除食品和能源的核心CPI同比0.6%,前值0.8%,環比0 %,前值0.1%。

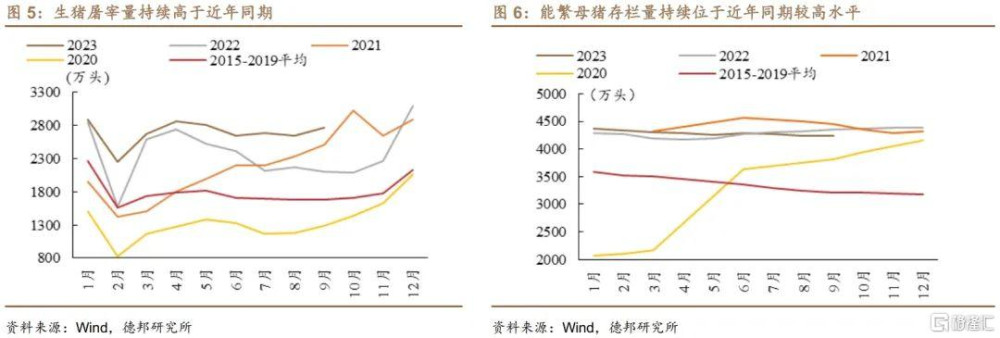

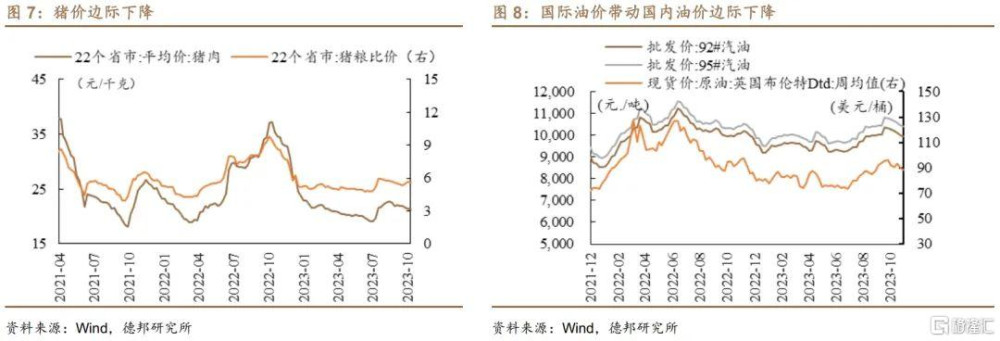

· 食品:消費需求仍相對乏力,食品項拖累CPI同環比。10月CPI食品項同比-4.0%,前值-3.2%;環比-0.8%,前值0.3%。具體來看,豬肉方面,CPI豬肉項同比下跌30.1%,降幅較上月擴大8.1個百分點,環比下跌2.0%,上月環比上漲0.2%。10月豬價較9月明顯回落,今年以來生豬存欄去化緩慢,對應豬價持續磨底;去年10-11月正值豬價高點,高基數影響下10月CPI豬肉項同比降幅擴大。除豬肉外,鮮菜、牛肉、羊肉等分項10月環比均由升轉降或漲幅縮小,拖累CPI同比約0.75個百分點、拖累CPI環比約0.14個百分點。另一方面,7月以來CPI環比持續低於近五年中樞水平,尤其是食品項環比明顯低於中樞,持續在近五年區間下沿運行,食品項缺乏漲價動力是今年下半年CPI持續磨底的主要原因,從統計局口徑的CPI同比拉動也可以看出,今年下半年食品項與往年明顯不同,對CPI同比拉動持續爲負,或指向消費需求仍相對乏力、有待恢復。

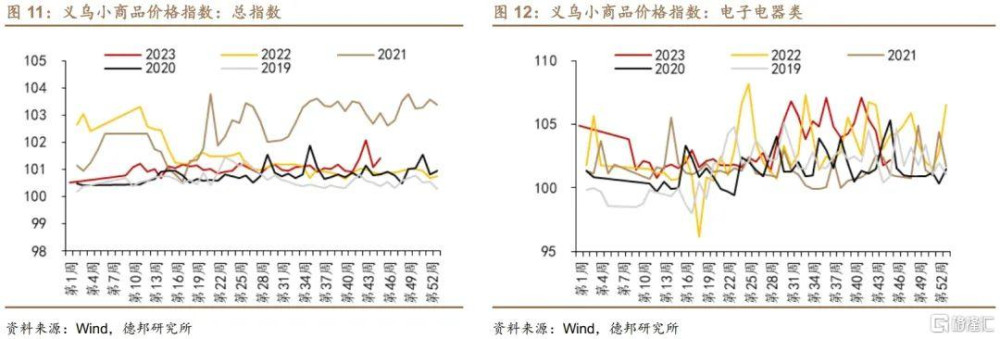

· 非食品:能源繼續領漲CPI,二手房銷售較好或帶動家具更新需求,前期出行需求集中釋放或消耗後續消費潛力。10月CPI非食品項同比0.7%,前值0.7%,環比0%,前值0.2%。(1)能源:統計時點不同導致CPI燃料項與汽油價格環比相悖。10月指徵能源價格的CPI交通通信分項中的燃料項同比上漲1.8%,上月同比下跌1.1%;環比上漲1.8%,漲幅較上月縮小0.5個百分點。受國際油價波動影響,10月國內92#和95#汽油價格環比分別下跌2.79%和2.66%,CPI燃料項環比上漲與汽油價格環比下跌相悖或是由於統計採樣時點不同導致,燃料項環比上漲幅度在非食品分項中繼續保持最高;(2)消費品:地產銷售季節性導致家用器具漲價明顯,其他耐用品價格環比依然低於近年同期。三大耐用品價格環比走勢分化。其中,家用器具分項環比1.1%,大幅超過近五年10月的環比區間(0%,0.2%),或受地產銷售的季節性特徵影響,今年家用器具分項在3月、7月和10月環比漲幅接近或突破近年同期區間,對應地產銷售在2月下旬-3月下旬、6月下旬-7月上旬和8月下旬-9月下旬季節性增加,此外,今年二手房銷售表現較好的地產銷售結構特徵或也帶來了增量的家具更新重置需求;通信工具分項環比-0.3%,繼續低於近五年同期水平(除2021年外10月均環比上漲);交通工具分項價格環比降幅繼續收窄,但由於前期車企降價潮,環比依然處於近年同期區間下限附近。從高頻數據來看,10月義烏小商品總價格指數較上月上升0.25,其中,電子電器類價格指數月均值較上月下降2.56,首飾類、日用類月均值均較上月小幅上升,服裝服飾品類月均值較上月小幅回落。(3)服務:暑期出行需求集中釋放或對後續潛力有所消耗,10月旅遊分項價格環比下降。10月CPI服務分項同比1.2%,前值1.3%,環比-0.1%,前值-0.1%。節後出行需求回落,服務分項在9-10月連續環比下降,飛機票和旅遊價格分別下降7.7%和0.3%,旅遊分項價格環比下跌0.3%,出行需求或在暑期集中釋放後續相對乏力,近年來10月旅遊分項環比下降的現象僅在今年與2018年出現過。

· CPI拉動:食品煙酒分項對10月CPI環比拉動約爲-0.13%,是拖累10月CPI環比下降的最主要分項;生活服務和衣着分項對CPI環比拉動分別約爲0.02%和0.01%,部分對衝了食品煙酒分項的拖累,主要得益於家用器具的環比大幅漲價和換季衣着季節性漲價的余波;除以上三個分項外,其他用品和服務分項環比微幅上漲,CPI其余各分項10月環比均持平。扣除食品和能源價格的核心CPI同比漲幅收窄0.2個百分點至0.6%,核心CPI自7月以來同比增速首次下降,環比由上漲0.1%轉爲持平。

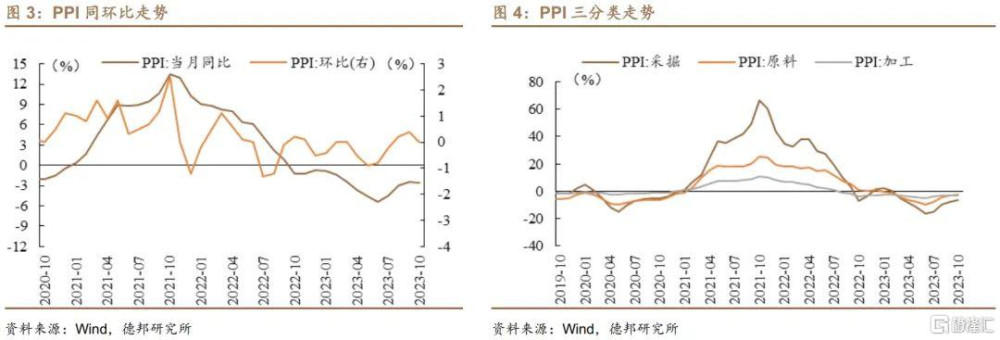

· PPI:行業漲價傳導暫緩凸顯需求恢復態勢仍不穩固,中下遊價格難漲或壓制補庫意愿、拖慢補庫節奏。10月PPI同比-2.6%,前值-2.5%;環比0%,前值0.4%。其中,生產資料價格同比-3.0%,前值-3.0%,環比0.1%,前值0.5%;生活資料價格同比-0.9%,前值-0.3%,環比-0.1%,前值0.1%。8-9月專項債加速發行後資金逐步落地,基建實物工作量持續增加,採掘工業和原材料工業PPI環比分別上漲2.4%(前值1.8%)和0.4%(前值1.3%),加工工業PPI環比下跌0.2%(前值上漲0.1%)。從產業鏈來看,PPI環比漲價的主要仍是上遊採掘和原材料行業,中遊裝備制造業和下遊消費品制造業仍以環比跌價爲主,8-9月漲價動能由上遊向中遊傳導的趨勢暫緩,指向需求恢復態勢仍不穩固,在產業鏈上不同位置的各行業對政策的感知並不一致,而中下遊價格難漲或將對補庫意愿形成一定壓制,拖慢中遊補庫節奏。受國際原油和有色金屬價格波動影響,石油和天然氣开採業、石油煤炭及其他燃料加工業價格分別上漲2.8%、2.5%,有色金屬冶煉和壓延加工業價格由升轉降。北方供暖开始,煤炭需求增加、供給偏緊,煤炭开採和洗選業價格上漲3.4%,漲幅擴大2.3個百分點。雖然前期專項債提速發行,項目進程有望加快,但鋼材、水泥供應相對充足,黑色金屬冶煉和壓延加工業價格下降0.6%,水泥制造價格下降0.1%。

· 後續價格形勢展望:物價或延續低位運行。10月經濟再次演繹弱修復,制造業PMI回落至榮枯线下,物價走弱,食品項成爲物價拖累,核心CPI同環比增速下降;主要消費品中,僅家用器具價格環比強於季節性;出行需求後繼乏力,旅遊分項10月少有地環比下降。向後看,雖然萬億國債增發能夠極大提振市場信心,但資金落實到實體項目或仍需時間,需求側預計仍然是緩慢修復的格局,在生豬供給去化緩慢、國際油價邊際下行的影響下年內物價或仍將延續低位運行。

· 風險提示:國際原油價格波動;豬肉等食品價格波動;穩增長政策對內需的拉動效果強弱具有不確定性。

注:本文來自德邦證券於2023年11月9日發布的《【德邦宏觀蘆哲&佔爍】年內物價或延續低位運行——10月通脹數據點評》,分析師:蘆哲S0120521070001;佔爍S0120122070060

標題:德邦證券:年內物價或延續低位運行

地址:https://www.iknowplus.com/post/50203.html