飆了!恆科指一度漲逾4%,大金融、醫藥股成反彈先鋒,港股拐點已至?

周一,港股延續上周五漲勢,再度乘勝追擊。

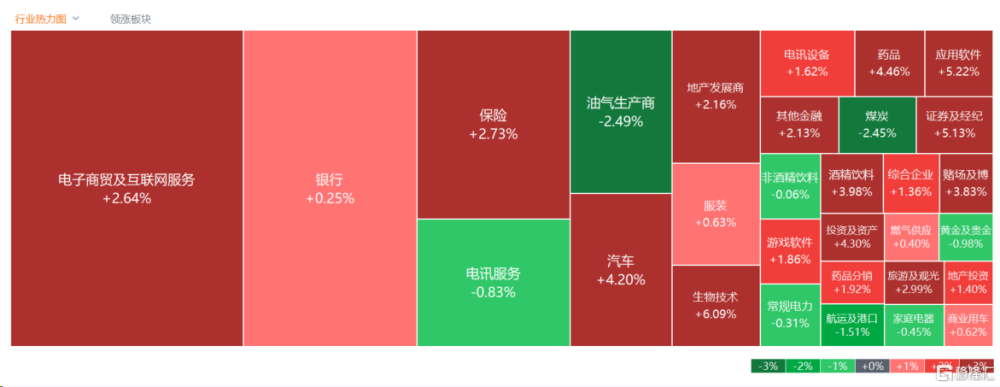

恆生科技指數一度飆漲至4.4%表現十分搶眼,截止午間收漲3.72%重回4000點上方,恆指、國指分別上漲1.69%和1.97%,恆指盤中漲超2%收復萬八關口。

盤面上,權重科技股與大金融股領漲大市,保險、中資券商股攜手上攻,生物醫藥股表現活躍,汽車股全线飆升,應用軟件、出版、生物技術、博彩、藥品股等紛紛大漲。

港股這輪回調已經持續了很長一段時間。7月底以來,港股三大指數开始震蕩走低,恆生指數、國企指數這期間跌超9%,恆生科技指數累計跌幅超8%。

加息行至尾聲?

近來,國內外利好因素不斷來襲,全球市場風格开始出現大逆轉跡象。

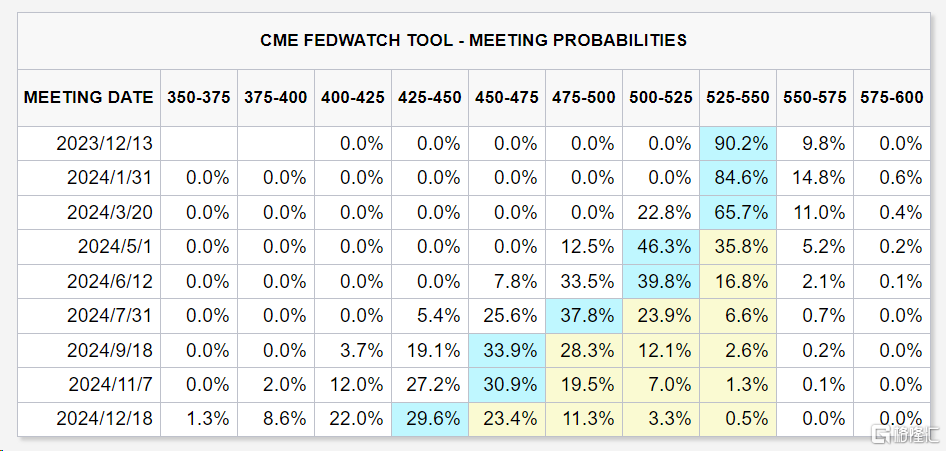

海外影響因素方面,最新美國非農數據顯示勞動市場大降溫,再加之美聯儲釋放鴿派信號以及美國當周發債規模小於預期,市場押注加息周期即將結束。

據CME觀察最新顯示,市場預期美聯儲在12月不加息概率已升至90%,此後維持高利率水平到明年6月;並預期美聯儲大概率在明年6月首次降息。

在美聯儲釋放鴿派信號之後,利率見頂預期开始增強。

作爲大類資產定價之錨的美債收益率已從此前的5%附近跳水到4.6%以下,美債收益率的回落也極大提振了風險情緒。美元指數同步下挫,截至發稿,美元指數報105.021。

另外,上周美國財政部宣布,將在11月至1月期間增加債券發行,不過增幅低於許多華爾街分析師的預期,債市前景也因此變得明朗。

國內方面來看,7月下旬以來,利好政策持續發力。從政治局會議到計劃增發1萬億元國債,再到香港計劃將股票印花稅稅率下調至0.1%等,都對港股市場起到了極大地提振。

上周,證監會也傳來利好。證監會將繼續研究論證尚未推出的政策舉措,成熟一項、推出一項,持續改善市場預期。此外,將積極配合有關部門繼續在引導中長期資金入市、鼓勵長期價值投資等方面,研究推動新的若幹重要舉措。

拐點到來?

風向突變,市場或已开始搶跑。

國泰君安分析表示,當前市場環境類似2022年四季度,認爲2023年四季度港股將受益於流動性改善出現階段性反彈,但反彈的幅度或不及前者。美聯儲11月繼續暫停加息,市場或开始定價加息周期結束,美元指數、美債收益率回落,關注港股醫療保健設備、半導體、互聯網零售等與美債較爲敏感的板塊。

美債美元回落,哪些行業最受益?從邏輯上來講,首選醫藥、電子和半導體,其分子分母端均受益於美債,其次是互聯網零售,分母端的改善階段性超過分子端的擔憂。

從勝率來看,通過測算各行業在美債收益率的7輪波動小周期中的彈性,我們得出流動性敏感的行業有:制藥(97.2%),半導體(94.2%),電子(79.6%),醫療保健設備與服務(81.4%),互聯網零售業(84.3%)、汽車和黃金等有色行業。

從賠率來看,4月开始美債利率持續上行,期間醫療保健設備、半導體電子、互聯網零售等板塊跌幅靠前。而黃金等有色品種,在Q3股價並未出現深度回調,預計在此輪反彈中,上漲彈性或相對靠後。

中金研究認爲,結合當前宏觀周期方向,美債利率中樞下行是大方向,但當前位置有所透支;美股短期受利率趨緩提振修復,整體或維持震蕩,直到美債利率下行趨勢开啓;實際利率下行對黃金也有提振,但更大漲幅可能還要“等一等”;美元維持震蕩。中國市場,尤其是港股和其中高彈性與利率敏感板塊可能會有更好表現,但整體遵循“撿便宜”思路。

國信證券指出,港股抄底時刻已至。大盤層面,港股與10年美債收益率在趨勢上強相關,而10年美債收益率的頂部得到確認無疑是港股大盤反轉的重大信號。

另一方面,根據回購數據抄底策略,9月港股市場參與回購的公司達到88家,10月爲86家,確認了9月高點。這個現象說明企業已經普遍相信自身價值被低估,在9-10月已經完成了“买入並等待”的狀態,這指示在11月對港股進行抄底。

標題:飆了!恆科指一度漲逾4%,大金融、醫藥股成反彈先鋒,港股拐點已至?

地址:https://www.iknowplus.com/post/48980.html