民生策略:結構上或許是“美麗的誤會”

【報告導讀】美國衰退與寬松預期成爲階段性最大的邊際變化,但衰退交易並不等於真正衰退。未來一個月,市場正聚焦“收益彈性”的追逐,就如同在今年1月和5-6月那般。但是不應忘記,在每次突圍失敗後,投資者總會重新回到擁抱底層資產的現實中。

摘要

1 美國衰退與寬松預期成爲階段性最大的邊際變化

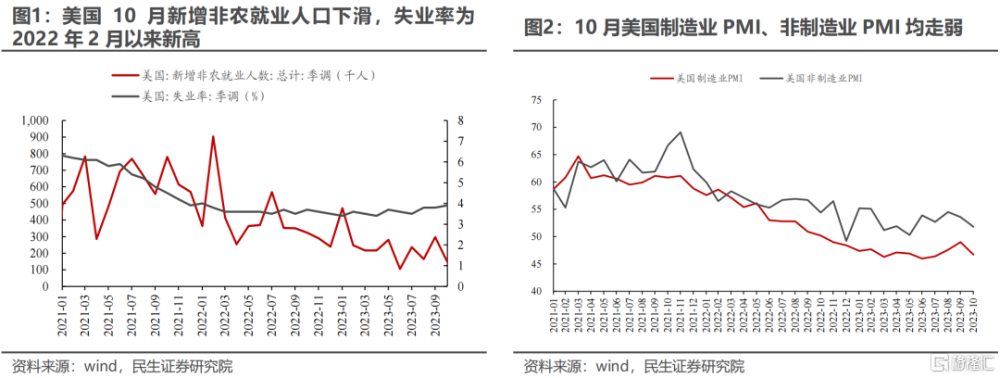

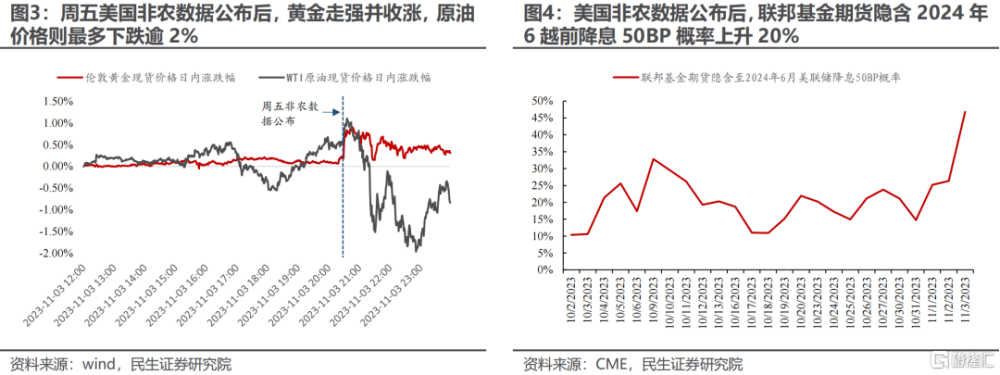

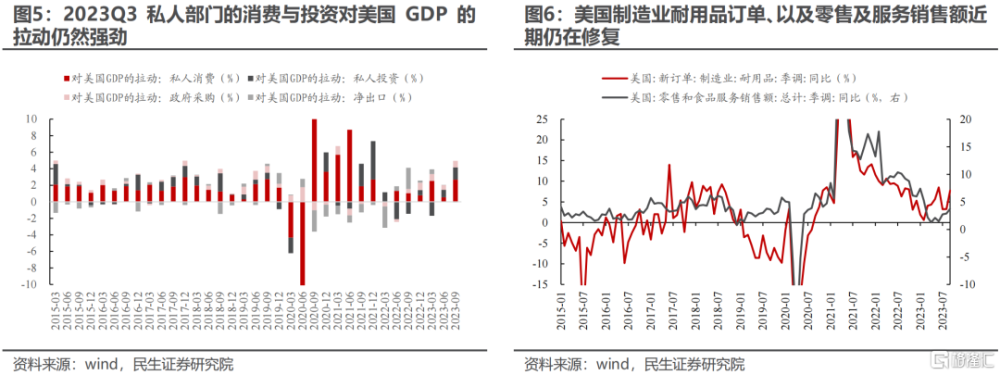

10月美國制造業、非制造業PMI均下行;就業數據大幅不及預期,失業率達到2022年2月以來新高。周五美國就業數據公布後,海外市場开始定價美國衰退:黃金價格上行而原油價格回落,投資者對2024年6月前美聯儲降息50BP以上的預期大幅提升。邊際變化後,經濟的全局仍是後續關注:至少從近期公布的數據來看,美國私人部門的消費與投資增長仍然比較強勁:美國私人部門消費和投資對2023年三季度GDP環比折年率的拉動分別爲2.69%和1.47%,且制造業耐用品訂單和零售銷售數據在9月也仍然延續着修復的態勢。值得注意的是,如果市場預期長端利率持續下行,那么利率的下行可能反而會帶來部分需求的擴張。以美國房地產市場爲例:2021年長端利率的上行曾抑制住房需求的增長;當前美國住房銷量已經开始反彈,如果未來長端利率走弱,本身又弱化了利率對壓制房貸市場的壓制。本輪海外滯脹中,除了供給衝擊,過去10年不斷投放的貨幣重新恢復流通速度也是重要原因。如果在寬松預期下利率走低,那么去年年底至今年年初海外“衰退預期下利率下行—需求增長—通脹壓力上升—美聯儲收緊貨幣政策—利率上升—需求走弱—衰退預期下利率下行”的循環可能會再度出現。

2 看似“順理成章”的年末切換

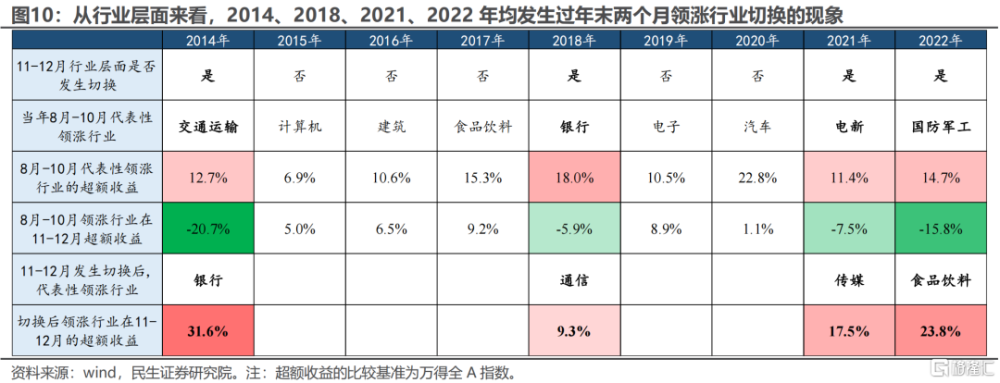

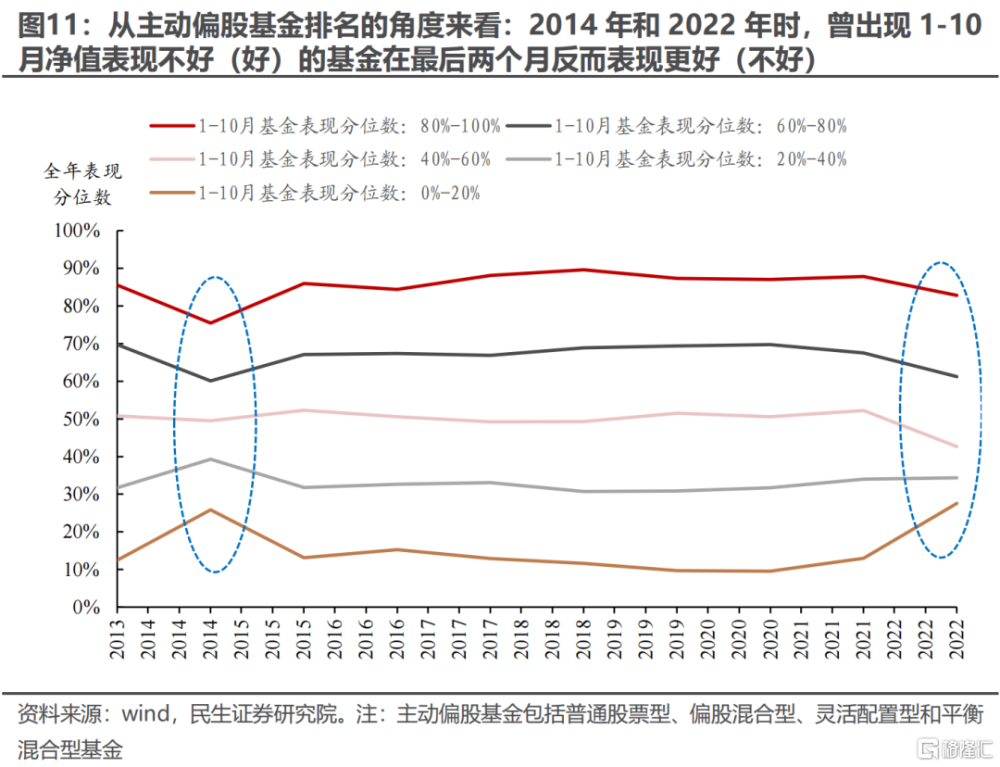

投資者印象裏,A股市場在年末的最後兩個月往往會發生切換,這成爲當下的某種念想,客觀數據上看:過去十年中,確實有八年出現了成長/價值風格切換的現象;但從行業層面來看,過去十年中,只有四年(2014、2018、2021、2022)出現了領漲行業的切換;從基金表現的層面看,就只有兩年(2014、2022)曾出現過部分前期業績不佳的主動偏股基金“翻身”的情況。如果投資者想要博弈年底這兩個月的市場切換,那么2018年的經驗可能更有參考意義:一方面中美關系都存在階段性緩和的可能,另一方面海外利率環境可能會寬松。從2018年末市場領漲行業切換的經驗來看,前期回撤較大的資產在最後兩個月可能會有更好的表現。

3 國內基本面的變化:利潤分配的重塑

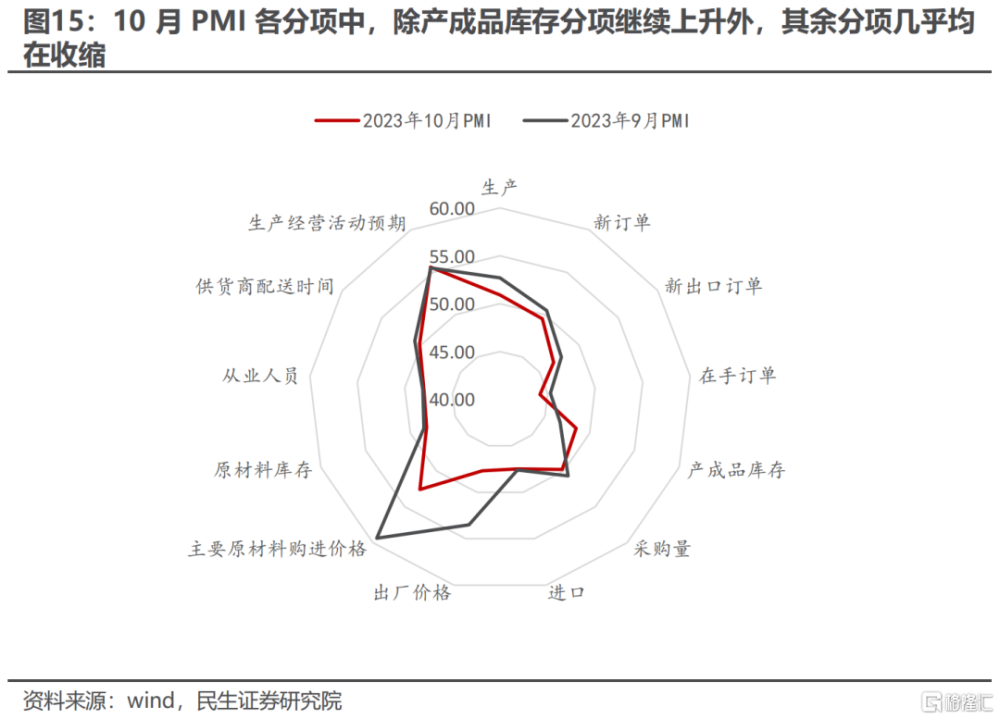

本周公布的國內PMI數據進一步驗證了本輪補庫周期中營收同比增速低於庫存同比增速的特徵:2023年10月PMI的各分項指標中,除產成品庫存分項仍在上升外,新訂單、生產等其余各分項幾乎都在收縮。在國內需求彈性有限且海外供應鏈重塑的環境中,中遊制造業企業不得不加大生產和庫存持有來以應對將來行業的“內卷”,而存在供應瓶頸的上遊將會迎來分子端業績彈性的回歸。從A股上市公司的三季報看,以原材料爲代表的上遊制造業景氣度顯著回暖且具有較高的盈利彈性,而中遊制造業則需要面對更大的阻力。

4 結構上或許是“美麗的誤會”

對於市場本身我們保持積極,中美實際利率的聯合下行才應是明年的重要驅動。但當下,當美國衰退預期遇上行情進入年末,又恰逢市場最追捧的“成長風格”相對低位,切換變得是如此“順理成章”。未來一個月,市場或將重回對“收益彈性”的追逐,就如同今年1月和5-6月那般。漫長季節中新的一場“美麗的誤會”正在萌芽,當每次突圍失敗後,投資者會重新回到擁抱底層資產的現實中。我們的配置更在應對中期,捕捉短期結構上交易機會或許有限:第一,供給端存在瓶頸、且受益於海外利率下行的大宗商品相關資產(銅、油、油運、鋁、貴金屬、煤炭);第二,年末博弈切換思路下,電新(鋰電、風電、光伏)等2023年以來成長板塊中回撤較大的行業;主題推薦機器人產業鏈;第三,紅利資產以配置資金驅動,博弈中回撤相對較小,建議逆勢布局。

風險提示:1)宏觀經濟承壓;2)海外經濟下行速度超預期。

報告正文

1、海外衰退交易再起,美國是否衰退有待觀察

1.1 美國經濟數據走弱,海外衰退交易再起

本周公布的海外數據似乎顯示出美國的經濟出現走弱的跡象。10月美國制造業PMI在連續三個月修復後轉向下行、非制造業PMI連續第二個月下行。除此之外,周五發布的10月新增非農就業數據超預期下行,且美國勞工部還對8月、9月的美國新增非農數據進行下修,修正後8月、9月的新增非農就業人數相比此前公布的初值下降了約12%。與此同時10月美國的失業率則上升至3.9%,爲2022年2月以來的新高。

面對美國經濟數據的走弱,海外市場开始定價美國衰退。在11月3日周五晚間美國非農就業數據公布後,黃金現貨價格走強且一度突破2000美元/盎司,而WTI原油價格則明顯下行,跌幅一度接近2%。投資者也开始定價美聯儲在面對衰退的前景下將开啓降息周期,聯邦基金期貨隱含的2024年6月前美聯儲降息50BP以上的概率在11月3日由26.3%上升至46.8%。

面對美國經濟數據的走弱,海外市場开始定價美國衰退。在11月3日周五晚間美國非農就業數據公布後,黃金現貨價格走強且一度突破2000美元/盎司,而WTI原油價格則明顯下行,跌幅一度接近2%。投資者也开始定價美聯儲在面對衰退的前景下將开啓降息周期,聯邦基金期貨隱含的2024年6月前美聯儲降息50BP以上的概率在11月3日由26.3%上升至46.8%。

1.2 衰退交易不等於真正衰退

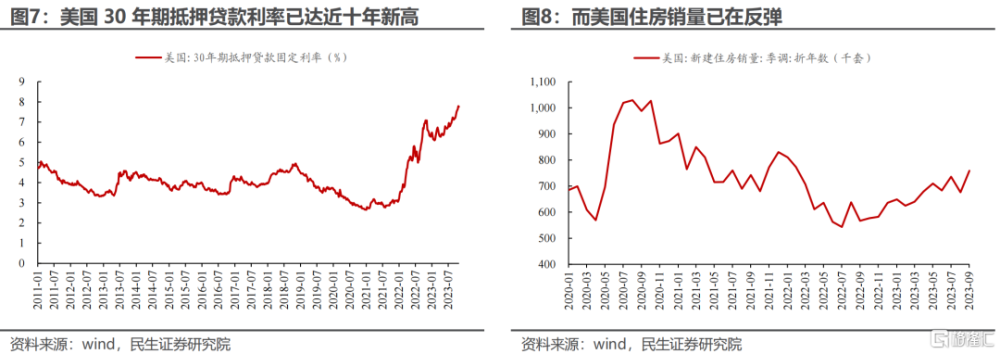

如果僅僅以美國10月的PMI數據和就業數據爲依據就判斷美國將很快進入衰退,這可能爲之過早。至少從近期公布的數據來看,美國私人部門的消費與投資增長仍然比較強勁:美國2023年三季度GDP環比折年率達到4.9%,爲2022年以來的新高,其中私人部門消費和投資的拉動分別爲2.69%和1.47%,美國制造業耐用品訂單和零售銷售數據在9月也仍然延續着修復的態勢。投資者很可能需要10月居民端與企業端消費與投資的數據公布後,投資者才能對美國經濟的前景有一個更爲全面的認知與判斷。

如果未來海外在美國衰退預期下,出現長端利率持續下行的情境,那么利率的下行對部分需求的壓制又會緩解。以美國房地產市場爲例:美國住房銷量和美國抵押貸款利率之間的關系較爲密切,2021年長端利率的上行抑制了住房需求的增長;當前美國的抵押貸款利率已處於過去十年中的高位,而美國住房銷量則已經开始反彈,如果未來長端利率走弱,可能會進一步刺激美國住房需求的釋放。過去一段時間,財政支出一方面支撐了經濟,一方面也形成了擠出效應,當一種需求有所回落,又會爲其它地方的貨幣需求提供空間。過去10年的過度貨幣投放,疊加當下加快的貨幣流通速度,是當下滯脹難以根除的核心。

在海外長期供給因素主導的通脹中,需要持續緊縮的貨幣政策來抑制通脹的上行。如果在寬松預期下利率走低,那么去年年底至今年年初海外“衰退預期下利率下行—需求增長—通脹壓力上升—美聯儲收緊貨幣政策—利率上升—需求走弱—衰退預期下利率下行”的循環可能會再度出現。

2、切換的“莫須有”

在過去十年中,A股市場在年末的最後兩個月往往會發生切換。

從市場風格的視角來看:過去十年中,有八年出現了成長/價值風格切換的現象。其中,2014、2017、2021和2022年爲成長風格向價值風格切換,2013、2018、2019、2020爲價值風格向成長風格切換。這形成了投資者愿意博弈風格反轉的理由。

從行業層面來看:過去十年中,只有四年出現了領漲行業的切換。在2014、2018、2021和2022年,都出現了8-10月領漲行業在11-12月大幅跑輸市場的情況,同時新出現的領漲行業在11-12月相對大盤有明顯的超額收益。

從基金表現的層面看,也就2014、2022年出現了部分前期業績不佳的主動偏股基金“翻身”的情況。在2014年和2022年,1-10月Top20%的基金組(淨值收益率分位數80%-100%,淨值收益率分位數平均90%)在全年的平均收益率分位數分別下降到75.4%和82.8%;而1-10月表現最差20%的基金組(淨值收益率分位數0%-20%,淨值收益率分位數平均10%)在全年的淨值收益率分位數均值分別上升至25.9%和27.5%。

如果投資者想要博弈年底這兩個月的市場切換,那么2018年11月前後市場切換的經驗可能更有參考意義。

2014年和2022年市場切換雖然劇烈,但是切換出現的主要觸發因素均爲國內政策出現了重大的變化:2014年11月央行全面降息,標志着國內貨幣政策進入寬松周期;2022年則是新冠疫情防控全面放开。目前來看,國內政策不太可能出現重大變化:一方面,2023年三季度經濟數據顯示當前國內經濟仍有韌性,復蘇也在持續進行中;另一方面,目前國內貨幣政策和財政政策均在發力進行逆周期調節,短期內不太可能出現轉向。

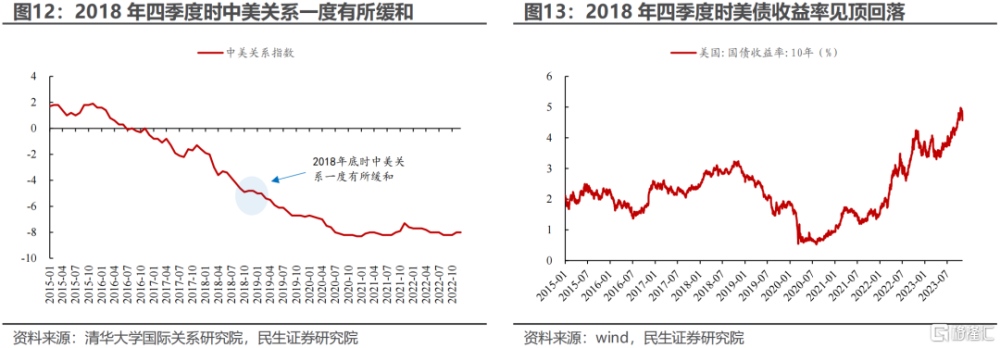

而當前海外環境和2018年底時相比具有一定的相似性。其一是中美關系存在階段性緩和的可能性:2018年9月中旬,美國對中國發出談判邀請,之後12月初習近平主席與特朗普在布宜諾斯艾利斯的會晤後表示雙方同意停止加徵新的關稅;當前中美關系也出現了緩和的契機,外交部長王毅將在近期應邀訪美。其二是海外存在利率環境寬松的可能性:2018年四季度時美債收益率曾見頂回落;當前,由於美國經濟數據的走弱,市場對於長端美債收益率下降的預期也有所加強。

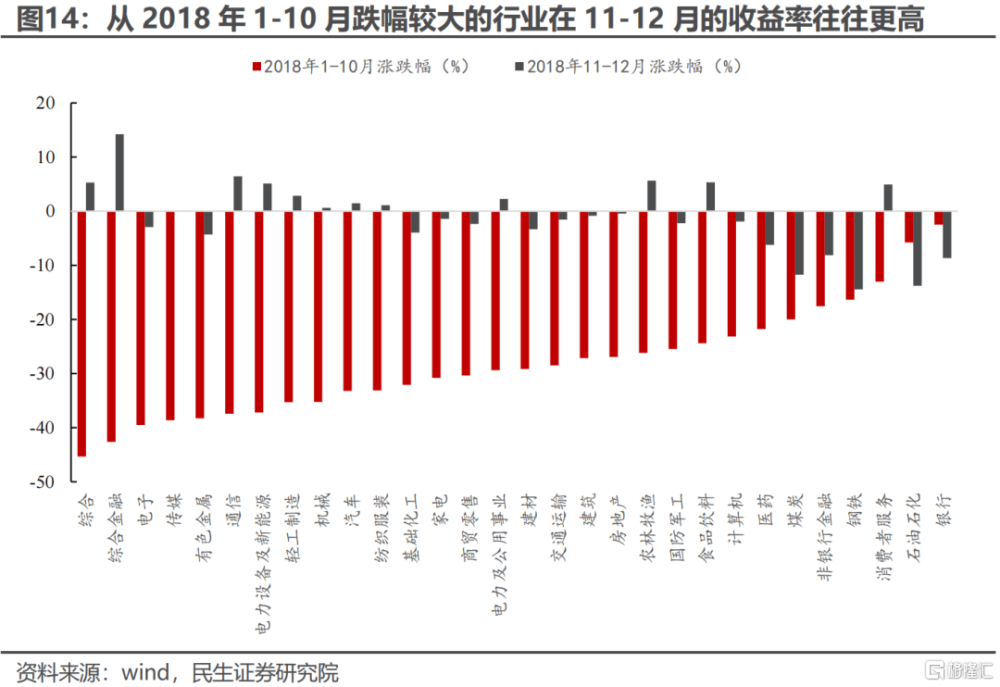

從2018年市場領漲行業切換的經驗來看,如果市場切換發生,那么反轉效應可能會比較強,前期回撤較大的資產在最後兩個月可能會有更好的表現。2018年1-10月調整幅度較大的行業在11-12月大多可以取得超額收益,而1-10月調整幅度較小的行業在11-12月大多出現了較大幅度的下行。不過值得注意的是,2018年並未帶來任何基金排名的逆轉。

3、國內基本面的變化:利潤分配的重塑

我們此前已關注到本輪補庫周期中營收同比增速低於庫存同比增速的特徵,這可能意味着本輪的經濟修復中需求彈性相對更弱。本周公布的國內PMI數據進一步支撐了這一特徵:2023年10月PMI的各分項指標中,除產成品庫存分項仍在上升外,新訂單、生產等其余各分項幾乎都在收縮。

我們在此前的報告《反彈是風,價值是繩》中曾指出,在國內需求彈性有限且海外供應鏈重塑的環境中,中遊制造業企業不得不加大生產和庫存持有來以應對將來行業的“內卷”,而存在供應瓶頸的上遊將會迎來分子端業績彈性的回歸。這一結論在A股上市公司的三季報中也得到了驗證,從產業鏈視角來看,以原材料爲代表的上遊制造業景氣度顯著回暖且具有較高的盈利彈性,而中遊制造業則需要面對更大的阻力。具體情況可參見報告《重塑利潤分配:2023年Q3業績解讀(一)》。

4、結構上或許是“美麗的誤會”

盡管當前斷言美國將進入衰退還爲時過早,但美國經濟數據走弱顯然是本周海外市場的邊際變化,隨着年末基金業績考核的臨近,投資者對於市場切換的博弈可能也在增強,盡管歷史上年末風格切換是一種或有的期待,但是市場的躁動之心可以理解。

但是不應該忽視的是,國內制造業利潤分配的變化也在悄然進行。未來一個月,或許市場將重回對於“收益彈性”的追逐,就如同今年1月在大盤成長風格,今年5-6月在主題成長風格中體現的那般。值得注意的是,當每次突圍失敗後,投資者會重新回到擁抱底層資產的現實中。需要承認,我們的配置或許並不是短期市場變化捕捉的最優解,但應對長期變化仍是我們的目標:

第一,考慮到國內利潤分配格局的變化,供給端存在瓶頸、且受益於海外利率下行的大宗商品相關資產(銅、油、油運、鋁、貴金屬、煤炭)仍是具有性價比的選擇。

第二,如果投資者希望博弈年末的市場切換,可以選擇兩種風格進行布局:電新(鋰電、風電、光伏)等2023年以來成長板塊中回撤較大的行業可能會有更好的表現;主題上機器人產業鏈的主題投資機會可能在有限的時間窗口取得彈性。

第三,紅利資產(公路、電力、四大行等)作爲配置型資金的選擇,在未來交易主導的市場中回調有限,建議逆勢布局。

風險提示

1)宏觀經濟承壓。當下宏觀景氣度雖有所復蘇,但如果出現需求進一步走弱的跡象,市場可能會出現波動,上遊資源品供需矛盾的緊張程度可能會下降。

2)海外經濟下行速度超預期。如果海外出現超預期的經濟衰退,那么國際市場的流動性將會受到影響,進而對A股市場造成較大擾動。

注:本文爲民生證券2023年11月5日研究報告《A股策略周報20231105:美麗的誤會》,報告撰寫:牟一凌 SAC編號S0100521120002、紀博文 SAC編號S0100122080001

標題:民生策略:結構上或許是“美麗的誤會”

地址:https://www.iknowplus.com/post/48833.html