假日因素能否解釋10月PMI走弱?

引言:10月中採制造業PMI回落0.7至49.5,6月以來首次出現單月回落跡象。結構上供需均有所走弱,其中方向上走弱源於假日因素,但幅度上走弱源於投資回落。

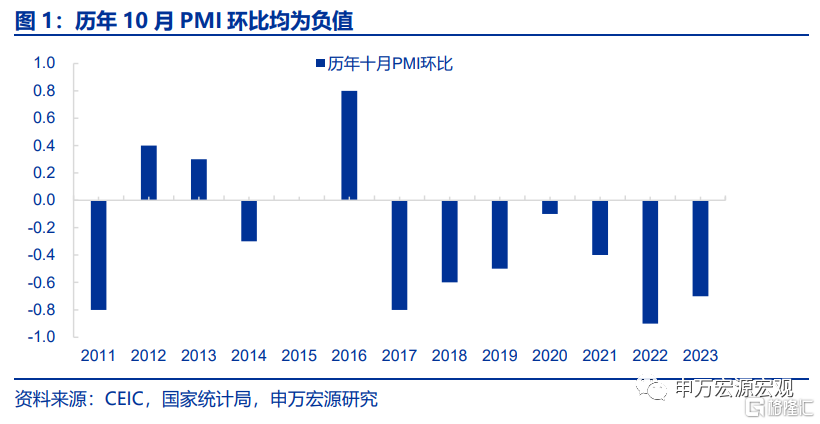

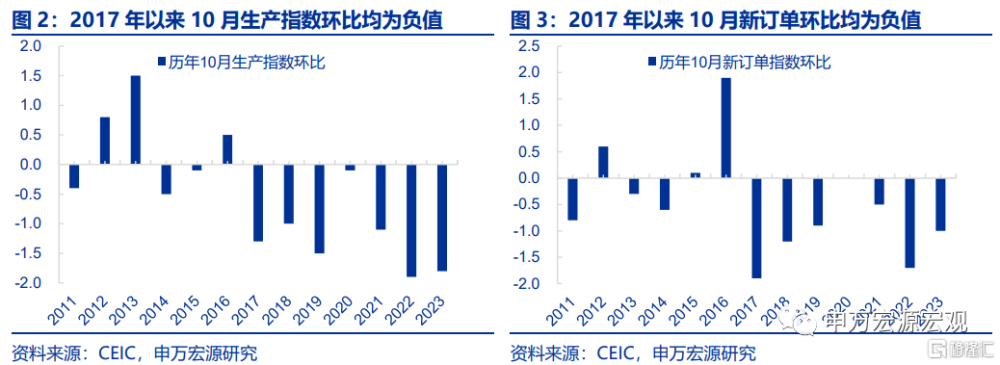

10月PMI走弱方向上符合季節性,但幅度上略超預期。1)方向上,10月景氣走弱符合季節性,源於假日因素導致的工作日減少影響供給、“雙十一”促銷虹吸影響訂單。歷年10月制造業PMI環比均爲負數,拆分結構看,生產指數與新訂單指數均呈現典型的10月季節性走弱特徵,一方面,10月因國慶節假日因素,工作日天數往往比9月少2-3天,另一方面,據中國物流信息中心表示“從批發業來看,企業一般會在三季度末爲國慶假期需求集中備貨,相關需求集中釋放後,10月份會有短暫回調”,這也意味着9月制造業生產往往也表現強勁(9月生產指數高達52.7),而10月將對應走弱。另一方面,本輪“雙十一”促銷基本從10月23日左右开始,且大部分訂單集中在10月下旬後幾日、以及11月,而制造業PMI統計時間爲每月22日—25日(16:00前),這意味着有較大部分訂單並未統計在10月數據中,而是轉移到了11月。2)幅度上,10月景氣走弱幅度超預期,主因投資需求有所走弱,這或也是觸發1萬億特別國債增發的另一誘因。

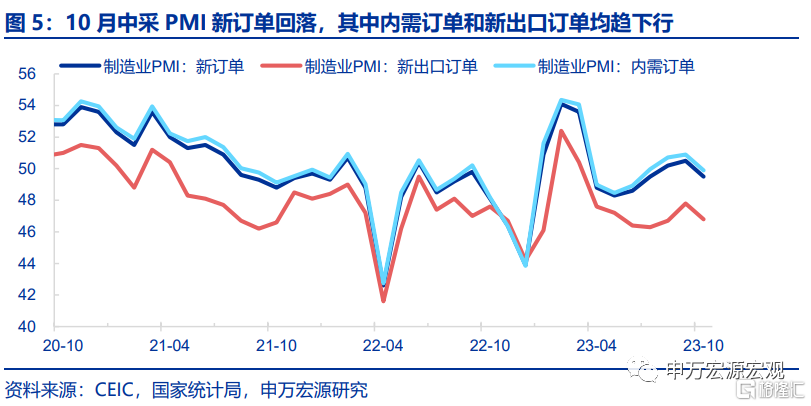

商品需求:投資回落幅度大於出口訂單,但消費訂單仍在改善。商品需求方面,整體新訂單指數回落1至49.5,其中內需訂單(-1至49.9)與新出口訂單(-1至46.8)回落幅度相同:1)內需訂單回落主因投資需求走弱,或主要集中於基建。10月建築業PMI大幅回落2.7至53.5,考慮到此前回升主要源於與基建更相關的土木工程建築業,且房企信用融資增速9月後明顯反彈,因而10月建築業PMI回落或主要也源於土木工程建築業。高耗能制造業新訂單指數大幅下降2.8至46.4。2)消費品新訂單(+0.5至51.8)有所回升,城鎮勞動參與率的提升與居民消費傾向的改善仍在階段性支撐短期消費。

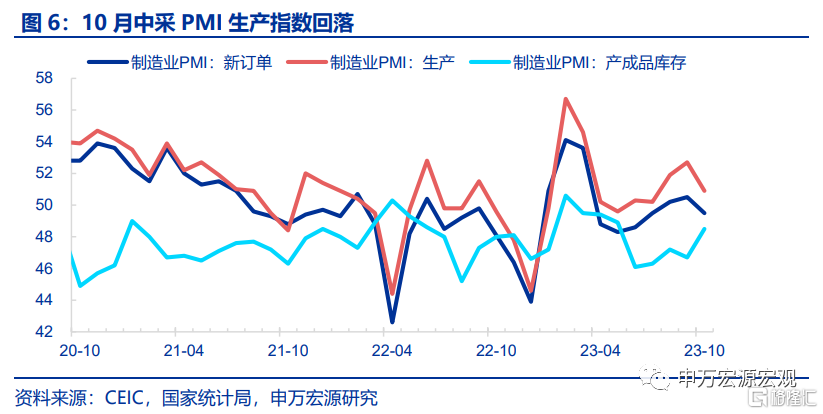

工業生產:假日因素爲主要影響,但消費行業生產仍在改善。10月生產指數回落1.8至50.9,回落幅度大於採購量指數(-0.9至49.8),也大於新訂單指數,其中新訂單與採購量的走弱反映需求(投資)走弱對生產的影響,但生產指數回落幅度更大,則充分反映假日因素導致工作日減少的額外影響,同時9月集中備貨結束也一定程度上影響了10月工業生產的環比表現。但由於消費需求仍在恢復,消費品相關工業生產仍維持較強表現。

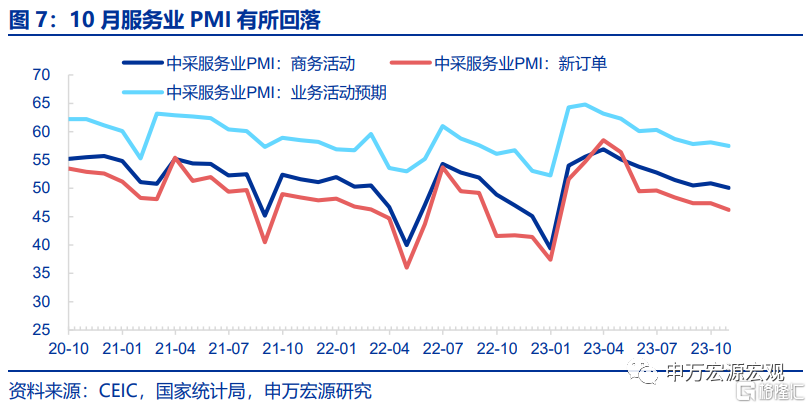

服務業:生活性服務業仍在改善,說明消費等經濟內生動能仍在恢復。10月服務業PMI回落0.8至50.1。分行業看,在“十一”節日效應帶動下,鐵路運輸、航空運輸、住宿餐飲、文體娛樂和景區服務相關行業的商務活動指數較上月均有明顯上升,但10月制造業生產走弱也影響了其他生產性服務業,拖累整體服務業景氣走弱。

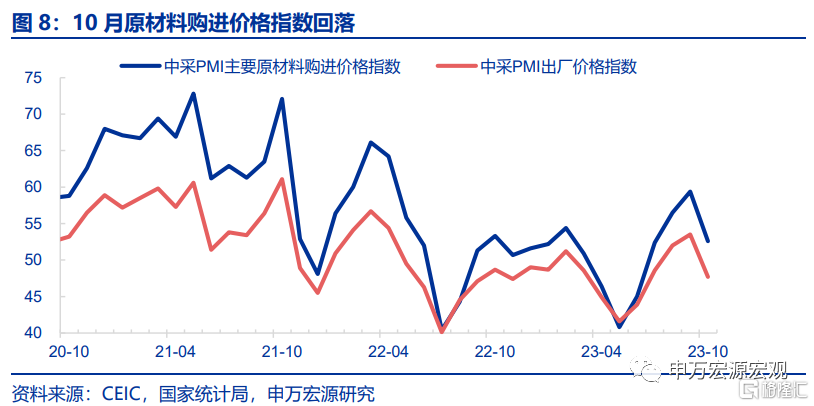

價格:油價鋼價回落,導致制造業原材料購進價格下行。整體原材料購進價格、出廠價格分別回落6.8、5.8至52.6、47.7。

穩增長政策將更大力度加碼,且邏輯不同於今年整體相對克制的節奏。10月PMI數據顯示,在三季度經濟內生恢復好於預期之後,雖然10月消費需求仍在繼續改善,但因爲投資需求的走弱,PMI呈現出跌幅明顯大於假日因素能夠解釋的情況,這也意味着,後續穩增長政策力度仍需進一步加碼,包括財政、貨幣、地產政策。而這一輪穩增長加碼與今年前期不同,今年整體相對克制,因爲今年經濟增速目標不難達成,但本輪加碼更多旨在穩定明年經濟增速與目標達成,而明年下半年在出口和地產投資可能有新一輪下行風險的潛在可能性之下(地產產業鏈按傳導時滯運行到真正拖累GDP的階段),也確實有更大必要加碼穩增長,1萬億特別國債也旨在對明年地產投資更深的拖累形成對衝。

風險提示:全球產業鏈供給競爭加劇,房地產政策力度不及預期。

以下爲正文

一、10月PMI走弱方向上符合季節性,但幅度上略超預期

10月中採制造業PMI回落0.7至49.5,6月以來首次出現單月回落跡象。結構上供需均有所走弱,新訂單指數(-1至49.5)、生產指數(-1.8至50.9)均下行,表徵制造業景氣程度有所走弱,但需分兩個層次討論:

其一,方向上,10月景氣走弱符合季節性,源於假日因素導致的工作日減少影響供給、“雙十一”促銷虹吸影響訂單。歷年10月制造業PMI環比均爲負數(10月PMI-9月PMI),拆分結構看,生產指數與新訂單指數均呈現典型的10月季節性走弱特徵,生產指數17-22年10月環比平均爲-1.2,新訂單指數17-22年10月環比平均爲-1.0。一方面,10月因國慶節假日因素,工作日天數往往比9月少2-3天,另一方面,據中國物流信息中心表示“從批發業來看,企業一般會在三季度末爲國慶假期需求集中備貨,相關需求集中釋放後,10月份會有短暫回調”,這也意味着9月制造業生產往往也表現強勁(9月生產指數高達52.7),而10月將對應走弱。另一方面,本輪“雙十一”促銷基本從10月23日左右开始,且大部分訂單集中在10月下旬後幾日、以及11月,而制造業PMI統計時間爲每月22日—25日(16:00前),這意味着有較大部分訂單並未統計在10月數據中,而是轉移到了11月,實際上“618”期間社零數據也出現過越來越明顯的虹吸效應。

其二,幅度上,10月景氣走弱幅度超預期,主因投資需求有所走弱,這或也是觸發1萬億特別國債增發的另一誘因。10月建築業PMI大幅回落2.7至53.5,制造業PMI中也主要是投資驅動的高耗能行業跌幅較大。

二、商品需求:投資回落幅度大於出口訂單,但消費訂單仍在改善

商品需求方面,整體新訂單指數回落1至49.5,其中內需訂單(-1至49.9)與新出口訂單(-1至46.8)回落幅度相同:

1)內需訂單回落主因投資需求走弱,或主要集中於基建。10月建築業PMI大幅回落2.7至53.5,考慮到此前回升主要源於與基建更相關的土木工程建築業,且房企信用融資增速9月以來明顯反彈,因而10月建築業PMI回落或主要也源於土木工程建築業。而投資需求走弱也反映在制造業訂單的減少,高耗能行業新訂單指數下降2.8至46.4,降幅大於整體新訂單、構成主要拖累。

2)消費品新訂單指數則有所回升,城鎮勞動參與率的提升與居民消費傾向的改善仍在階段性支撐短期消費。消費品行業新訂單指數較9月回升0.5至51.8。

三、工業生產:假日因素爲主要影響,但消費行業生產仍在改善

10月生產指數回落1.8至50.9,回落幅度大於採購量指數(-0.9至49.8),也大於新訂單指數,其中新訂單與採購量的走弱反映需求(投資)走弱對生產的影響,但生產指數回落幅度更大,則充分反映假日因素導致工作日減少的額外影響,同時9月集中備貨結束也一定程度上影響了10月工業生產的環比表現。但在整體工業生產走弱過程中,由於消費需求仍在恢復,因此消費品相關工業生產仍維持較強表現,農副食品加工、汽車等行業生產指數均高於55。

四、服務業:生活性服務業仍在改善,說明消費等經濟內生動能仍在恢復

10月服務業PMI回落0.8至50.1。分行業看,在“十一”節日效應帶動下,鐵路運輸、航空運輸、住宿餐飲、文體娛樂和景區服務相關行業的商務活動指數較上月均有明顯上升,基本均位於55.0以上較高景氣區間。但資本市場服務、房地產等行業商務活動指數低位運行,10月制造業生產走弱也影響了其他生產性服務業,拖累整體服務業景氣走弱。

五、油價鋼價回落,導致制造業原材料購進價格下行

伴隨前期國際油價有所下行,以及國內投資需求走弱後壓制鋼價等建材價格,石油煤炭及其他燃料加工、化學原料及化學制品、化學纖維及橡膠塑料制品、黑色金屬冶煉及壓延加工等行業主要原材料購進價格指數和出廠價格指數下降幅度較大,導致整體原材料購進價格、出廠價格分別回落6.8、5.8至52.6、47.7。

六、穩增長政策將更大力度加碼,且邏輯不同於今年整體相對克制的節奏

10月PMI數據顯示,在三季度經濟內生恢復好於預期之後,雖然10月消費需求仍在繼續改善,但因爲投資需求的走弱,PMI呈現出跌幅明顯大於假日因素能夠解釋的情況,這也意味着,後續穩增長政策力度仍需進一步加碼,包括財政、貨幣、地產政策。而這一輪穩增長加碼與今年前期不同,今年整體相對克制,因爲今年經濟增速目標不難達成,但本輪加碼更多旨在穩定明年經濟增速與目標達成,而明年下半年在出口和地產投資可能有新一輪下行風險的潛在可能性之下(地產產業鏈按傳導時滯運行到真正拖累GDP的階段),也確實有更大必要加碼穩增長,1萬億特別國債也旨在對明年地產投資更深的拖累形成對衝。

風險提示:全球產業鏈供給競爭加劇,房地產政策力度不及預期。

注:本文內容節選自申萬宏源宏觀2023年10月31日發布的《假日因素能否解釋10月PMI走弱?——中採PMI點評(2023.10)》,分析師:屠強 王勝

標題:假日因素能否解釋10月PMI走弱?

地址:https://www.iknowplus.com/post/47220.html