北京樓市調控再松綁!住房公積金“認房不認商貸”,影響幾何?

北京樓市又迎來大消息。

11月1日起,北京公積金個人住房貸款將執行“認房不認商貸”。這是繼今年9月1日執行“認房不認貸”政策後,北京對公積金貸款政策進行的最新調整。

認房不認商貸

10月31日,北京住房公積金管理中心發布通知,優化住房公積金“認房認貸”政策,宣布住房套數認定將不再考慮商業貸款情況,並自2023年11月1日起施行。

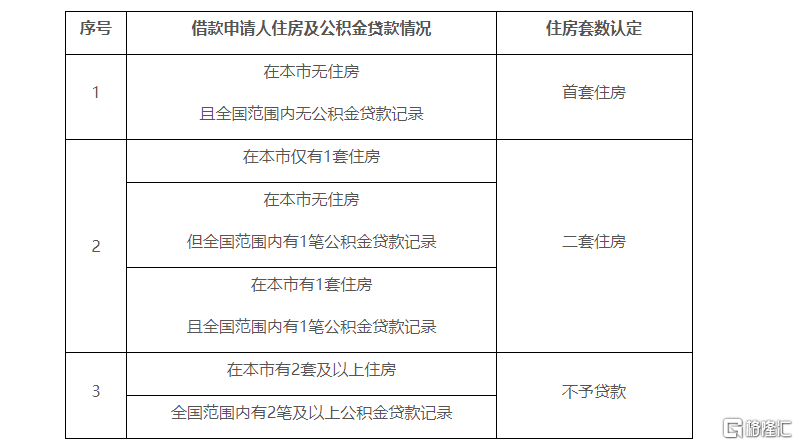

其中,《通知》明確了住房套數的認定標准,對於首套住房認定標准,借款申請人(含共同申請人,下同)在北京市無住房且全國範圍內無公積金貸款(含住房公積金政策性貼息貸款,下同)記錄的,執行首套住房公積金貸款政策。

二套住房認定標准爲:借款申請人在北京市有1套住房的;或在北京市無住房但全國範圍內有1筆公積金貸款記錄的;或在北京市有1套住房且全國範圍內有1筆公積金貸款記錄的,執行二套住房公積金貸款政策。

此外,在北京市有2套及以上住房的或全國範圍內已使用過2次公積金貸款的,不予公積金貸款。

對於“認房不認商貸”,北京住房公積金管理中心解讀表示,此次政策,在滿足居民剛性住房需求下,支持改善性住房需求,保持住房公積金的政策性和互助性,從認本地房、認全國公積金貸款(含住房公積金政策性貼息貸款,下同)記錄入手,優化住房套數認定標准。公積金貸款在住房套數認定上不再考慮商業貸款情況。

同時,北京住房公積金管理中心還提示,借款申請人在申請公積金貸款時,全國範圍內不能有未還清的公積金貸款;對於離婚一年內的借款申請人按原政策執行差別化住房信貸政策,即離婚未滿一年申請公積金貸款的,按二套住房貸款政策執行。

影響幾何?

值得關注的是,此次北京公積金首套認定標准的調整,是對9月落地的“認房不認貸”政策的有效補充。

今年的9月1日,,居民家庭(包括借款人、配偶及未成年子女)申請貸款購买商品住房時,家庭成員在北京市名下無成套住房的,不論是否已利用貸款購买過住房,銀行業金融機構均按首套住房執行住房信貸政策。不過,北京的公積金一直執行的是老標准。

近來,多個城市已經相繼調整了公積金貸款的套數認定標准。

繼重慶、惠州、珠海等多個二线城市之後,10月17日,上海也優化了公積金貸住房套數認定標准,成爲跟進的首個一线城市,所以市場也一直預期北京或將調整。

隨着北京“認房不認商貸”新政的落地,業內人士認爲,此舉將降低部分購房者的公積金貸款利率、首付比例,減輕購房成本和壓力。

北京鏈家研究院分析師冷會分析稱,這將惠及本市無房但有商業貸款記錄的新市民和改善置換家庭。

新標准在提升此類購房者公積金貸款額度的同時,也會降低他們的貸款成本,其對市場的積極意義不亞於商業貸款的“認房不認貸”政策。

在政策調整後,將有利於無房且未使用過公積金貸款的購房者,不僅可以享受較低的公積金貸款利率、更低的首付比例以及較高的貸款額度,還能有效降低購房成本,減輕購房者壓力,提振購房者置業情緒,從而進一步激活樓市。

而據北京鏈家研究院測算,以貸款60萬元、25年還清(等額本息)爲例,北京施行公積金“認房不認商貸”新標准後,從商貸首套房轉換爲公積金首套每月利息可節省544元,總利息可節省16.32萬元,從公積金二套轉換爲首套每月可節省151元,總利息可節省4.54萬元。

中指研究院市場研究總監陳文靜也表示,當前北京公積金貸款首套利率爲3.1%,二套利率爲3.575%,公積金首套房貸最高額度爲120萬元(部分區域購买城六區之外的住房略有區別),二套最高貸款額度僅有60萬元,本次北京公積金政策的調整有利於無房且未使用過公積金貸款的購房者,可以享受較低的公積金貸款利率、更低的首付比例以及較高的貸款額度,將有效降低購房者置業成本,減輕購房者置業壓力,提振購房者置業情緒。

不過,中原地產首席分析師張大偉也指出,公積金政策影響最大的是貸款上限,首套房標准的認定影響人數相對較小。

整體看,當下北京在“認房不認貸”政策後,出現了短暫的市場上漲,但進入10月整體市場降溫明顯,這種情況下,需要出台更多的政策,其中包括首套房貸利率加點取消、限購政策微調等。

標題:北京樓市調控再松綁!住房公積金“認房不認商貸”,影響幾何?

地址:https://www.iknowplus.com/post/47219.html