港股收評:三大指數齊挫,恆科指失守3800點,鋰電股、汽車股領跌

港股三大指數全天維持下跌行情,昨日創反彈新高的恆生科技指數大跌2.47%,並且失守3800點,恆指、國指分別下跌1.69%和1.65%,市場情緒依舊低迷。

盤面上,權重科技股領跌大市,百度跌超4%,美團跌近3%,阿裏巴巴、騰訊、小米跌超2%;手機產業鏈股尾盤跌幅進一步加大,碳酸鋰價格下跌影響盈利能力,鋰電池股全天跌幅靠前,贛鋒鋰業績後放量大跌超12%領銜下跌;特斯拉銷量利空引擔憂,港股汽車股集體下挫,零跑汽車大跌近16%;昨日全线上漲的醫藥類的紛紛走低,家電股、光伏股、半導體股、內房股與物管股等齊挫。另一方面,火電業績持續修復,電力股逆勢上漲,華電國際電力漲超2%,中資券商股、內銀股部分飄紅,民生銀行績後漲4%。

具體來看:

大型科技股普跌,比亞迪電子跌超10%,舜宇光學、聯想集團跌超5%,百度、攜程等跟跌。

蘋果概念股大跌,比亞迪電子跌超10%,舜宇光學科技跌超5%,瑞聲科技、高偉電子跌超3%,丘鈦科技跟跌。

蘋果23財年第四財季(對應自然年Q3)財報將於本周四盤後公布。目前市場預期蘋果料將連續第四個季度錄得營收下滑,爲20多年來持續時間最久的一次。機構認爲,此次業績公布一旦稍顯疲態,市場可能會“不买账”。

鋰電股重挫,贛鋒鋰業跌超12%,天齊鋰業、比亞迪股份跌超3%,天能動力、中國石墨等跟跌。

消息面上,碳酸鋰價格持續低位徘徊,令衆多鋰電上下遊廠商業績遭遇“滑鐵盧”。昨日晚間鋰電巨頭贛鋒鋰業公布三季報。在三季度單季內,贛鋒鋰業僅實現歸母淨利潤1.6億元,同比下滑97.88%,而環比下降95%,同環比遭遇雙重打擊。

汽車股跌幅居前,零跑汽車跌超15%,長城汽車跌超5%,理想汽車、蔚來、小鵬汽車跟跌。

中國汽車流通協會發布的最新一期“中國汽車經銷商庫存預警指數調查”顯示,2023年10月中國汽車經銷商庫存預警指數爲58.6%,同比下降0.4個百分點,環比上升0.8個百分點,庫存預警指數位於榮枯线之上,汽車流通行業處在不景氣區間。

醫藥股回調,凱萊英跌超14%,藥明康德跌超8%,藥明生物、泰格醫藥等跟跌。

內房股走弱,世茂集團跌超5%,融創中國跌超4%,中國恆大、綠城中國、萬科企業等跟跌。

中信建投發布研報稱,9月70大中城市新建住宅價格同環比繼續下跌;政策放松後因供給增加二手房掛牌價回調。10月新房銷售環比小幅下行,二手房維持高景氣,後續恢復持續性仍需觀察。

半導體股走低,晶門半導體跌超4%,中芯國際跌超3%,華虹半導體、宏光半導體等跟跌。

個股異動

普達特科技大幅拉升漲超31%,10月18日以來累計升幅高達140%,收報0.75港元,總市值55.41億港元。消息上,在10月30日,公司向客戶發出第100台溼法清洗設備。該購买訂單的收入暫未確認。據悉,單片晶圓清洗設備爲核心制造設備,擁有靈活配置的腔體構造,提供高生產效率和低擁有成本。

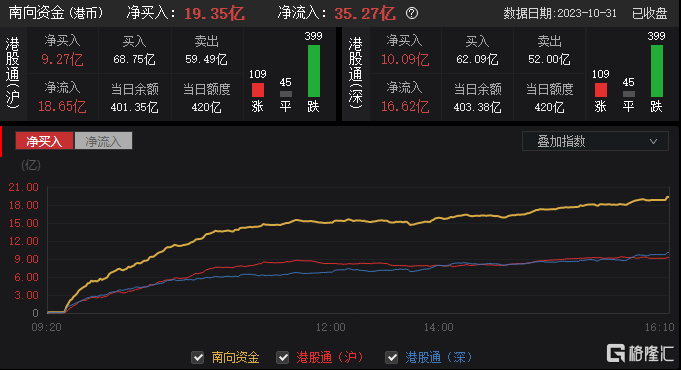

今日,南下資金淨买入19.35億港元,其中港股通(滬)淨买入9.27億港元,淨流入18.65億港元;港股通(深)淨买入10.09億港元,淨流入16.62億港元。

展望後市,光大證券認爲,當前經濟企穩回升趨勢已經明朗,港股後續有望持續回暖;從季節效應來看,港股在四季度往往具有不錯的表現;最後美聯儲加息已接近尾聲,海外流動性的釋放利好於港股的修復。

配置方向上建議關注:1)產業景氣與AI主线並存的半導體、通信、電子等科技股。2)政治局會議強調,“切實提高國有企業核心競爭力”,建議繼續關注“中特估”主題,包括建築裝飾、石油石化、銀行、煤炭等行業。

標題:港股收評:三大指數齊挫,恆科指失守3800點,鋰電股、汽車股領跌

地址:https://www.iknowplus.com/post/47221.html