國君戴清:暫停但未結束

本報告導讀:美聯儲6月維持利率不變並保留了後續加息的窗口。SEP將年內加息終點利率中值預測提高至5.6%,對應兩次加息,以及上修核心通脹和經濟增速,並下調失業率預測以反映近期銀行業事件影響淡化後的趨勢變化。結合政策緊縮效應尚未全部顯現以及經濟動能仍在轉弱的事實,美聯儲後續繼續暫停加息可能性猶存,但降息空間較小。

摘要

決議公布前,市場預期美聯儲跳過6月加息後或仍維持鷹派。一方面,5月非農就通脹數據相繼公布,但並無重大意外。截至美聯儲公布6月利率決議前夕,暫停加息概率一度超過95%,意味着市場對6月暫停加息形成一致預期。另一方面,鑑於核心通脹回落進展緩慢,絕對位置仍相對高企,疊加美國就業市場仍緊,經濟增速有再度上行的趨勢,意味着擺在美聯儲面前的抗通脹形勢依然嚴峻,市場仍預期美聯儲即使跳過6月加息仍將維持鷹派,並預留後續加息的可能性。

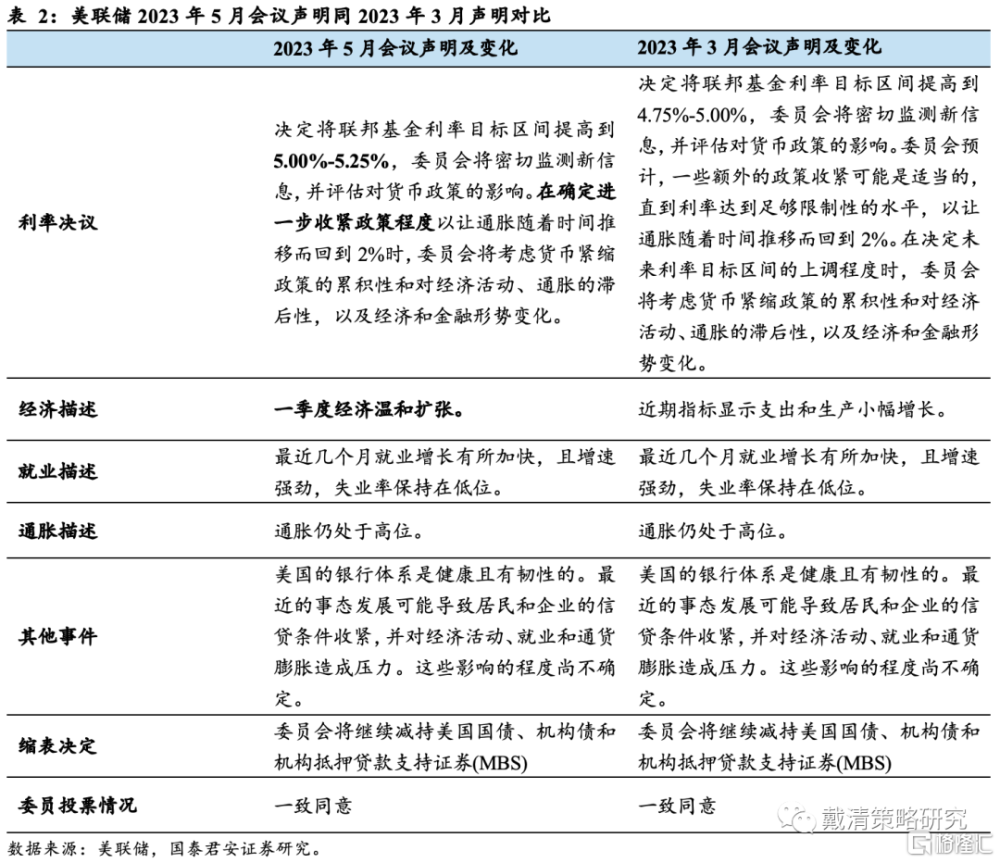

利率決議:暫停加息以評估更多緊縮影響,但預留後續加息的空間。美聯儲宣布6月會議不加息,維持聯邦基金利率目標區間在5%-5.25%的水平,爲美聯儲自2022年3月以來累計加息10次以來首次暫停加息。FOMC聲明對本次會議暫停加息的解釋爲維持利率不變使得委員會能夠評估更多信息。此外,6月會議聲明稱進一步收緊政策的力度將取決於經濟狀況,爲後續會議預留了繼續加息的窗口。

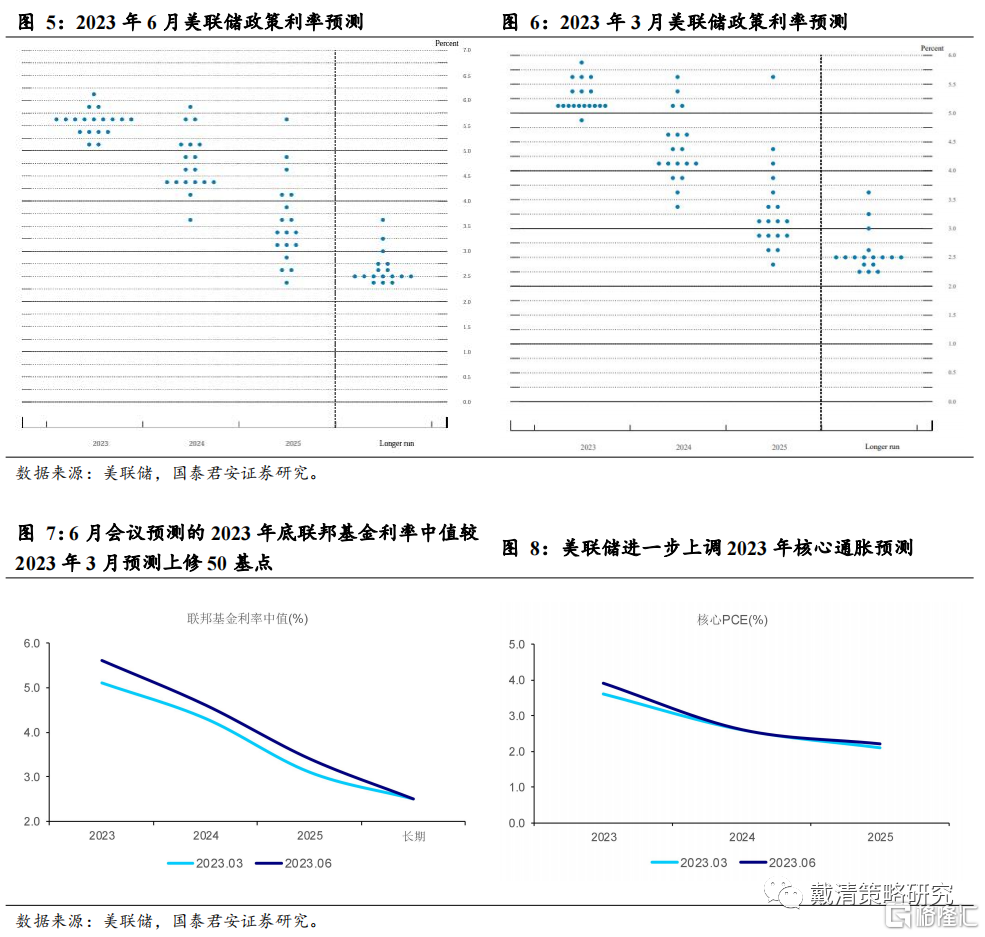

SEP:上調利率峰值預期至5.6%,年內可能繼續加息兩次。最新利率峰值預測中值由2023年3月預測的5.1%提高至5.6%,意味着年內可能仍有兩次加息。委員們對2023年底的核心PCE通脹預期由3.3%上調至3.9%,並認爲通脹仍有上行風險,且上修GDP實際增速下修失業率水平,以反映近期銀行業事件影響逐漸淡化,經濟增速再度上行,且通脹仍高,就業仍緊的趨勢變化。

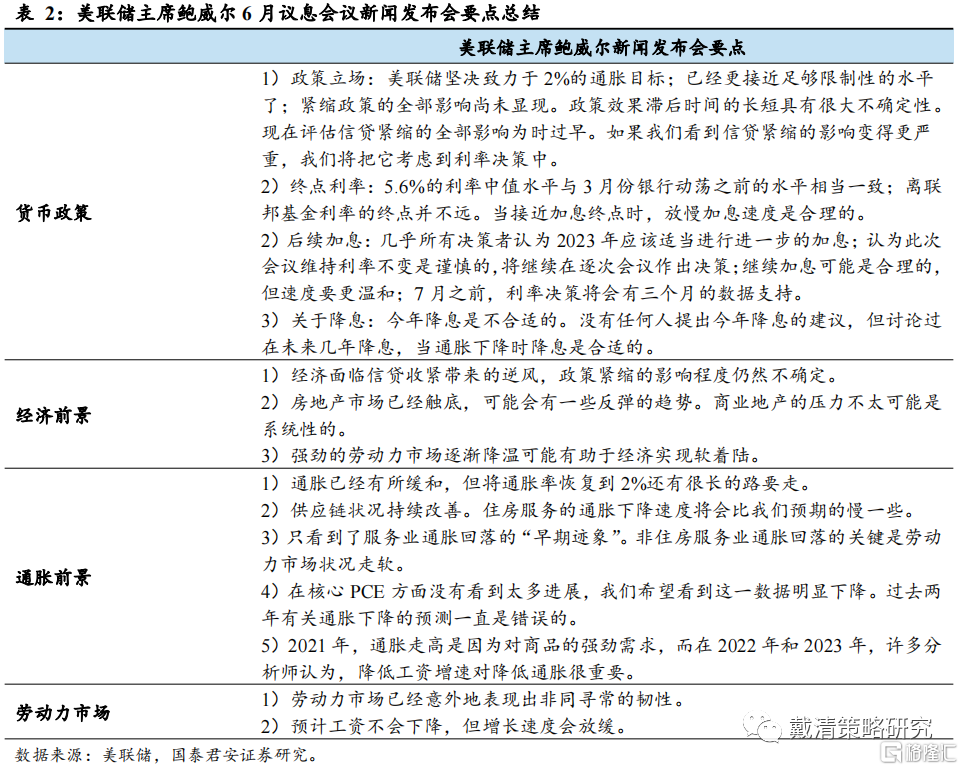

發布會:鮑威爾淡化點陣圖影響,強調抗通脹進展緩慢。美聯儲主席鮑威爾新聞發布會一方面強調了政策緊縮影響仍未全部顯現,加息需要謹慎,且後續加息仍需視經濟數據相機決策,淡化了點陣圖的“鷹派”影響。另一方面,銀行業事件影響緩和後,鮑威爾再度聚焦到抗通脹進展上,稱當前核心通脹回落進展緩慢,年內降息仍不合時宜。。

後市資產價格展望:美國經濟短期韌性仍存,但中期轉弱趨勢仍在。1)美股:近一階段創下新高主要來自估值貢獻。短期仍有韌性,中長期盈利壓力仍在,經濟相關品種走弱,而與AI科技趨勢相關板塊繼續分化。2)美債:加息預期修正下,美債收益率短期或於3.5%-4.0%震蕩,中期有望回落至3%~3.5%以下。3)黃金:短期受美元及美債收益率快速上升而持續承壓,中期經濟衰退擔憂和美聯儲政策轉向前移,有望站穩2,000美元/盎司。

風險提示:聯儲緊縮超預期、全球經濟衰退預期、金融市場風險加劇。

正文

01

決議前:跳過6月加息後,美聯儲或仍維持鷹派

美聯儲6月暫停加息幾成定局,但或繼續維持鷹派。美聯儲關鍵官員“偏鴿”言論推動暫停加息預期升溫。美聯儲副主席提名,現美聯儲理事傑斐遜表示6月不加息將有時間來評估數據,但同時強調6月維持利率不變不應被視爲利率已達峰,成爲推動市場押注6月暫停加息的重要因素。利率期貨市場逆轉了此前6月加息的押注,6月暫停加息的概率一度超過80%,接近“板上釘釘”。此後,5月非農、通脹數據相繼公布,但並無重大意外。截至美聯儲公布6月利率決議前夕,暫停加息概率一度超過95%,意味着市場對6月暫停加息形成一致預期。

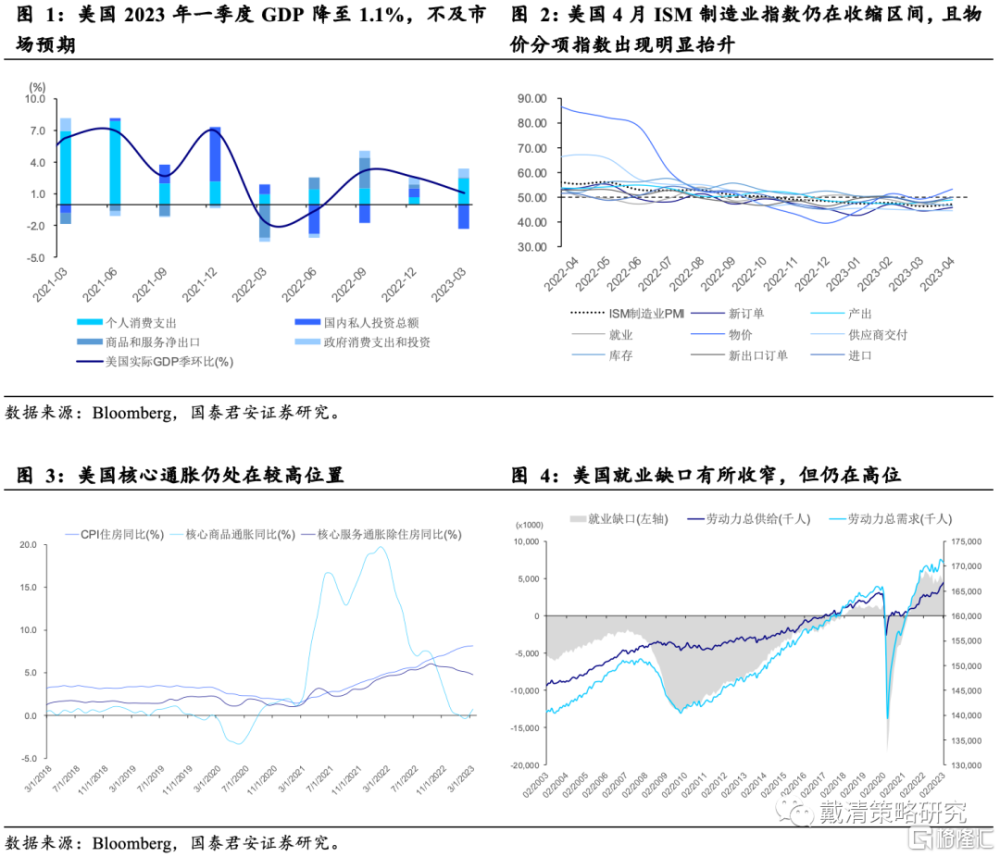

通脹仍高,就業仍緊,難及美聯儲合意水平。美國5月非農新增就業數據再度大超預期,然而失業率亦同步有所上升,且平均時薪同比及環比數據並未明顯上行。結合此前超預期的職位空缺數據來看,當前美國就業市場雖有所松動,但仍十分緊張,距離轉弱至美聯儲合意的區間仍有一段距離。另一方面,5月名義CPI超預期回落,但核心CPI符合預期,且回落進展緩慢,絕對位置仍相對高企,疊加美國經濟增速短期有再度上行的趨勢,意味着擺在美聯儲面前的抗通脹形勢依然嚴峻,美聯儲即使跳過6月加息,仍將維持鷹派,並預留後續加息的可能性。

02

美聯儲爲後續加息仍預留空間

美聯儲暫停加息以評估緊縮影響,並預留後續加息空間。6月FOMC聲明稱此次會議維持利率不變旨在讓委員會評估政策影響,後續政策收緊力度則取決於經濟狀況,預留了後續加息窗口。SEP更是將年內終點利率上調至5.6%,且上修GDP實際增速和核心通脹預測,下修失業率水平,以反映銀行業事件影響逐漸淡化,近期經濟增速再度上行,且通脹仍高,就業仍緊的趨勢變化。

美聯儲主席鮑威爾淡化點陣圖“鷹派”影響,但強調抗通脹進展緩慢。鮑威爾發布會強調了政策緊縮影響仍未全部顯現,後續加息仍需視經濟數據相機決策,淡化了點陣圖的“鷹派”影響。另一方面,銀行業事件影響緩和後,鮑威爾再度聚焦到抗通脹進展上,稱當前核心通脹回落進展緩慢,年內降息仍顯得不合時宜。

2.1. 利率決議:維持6月利率區間不變以評估更多信息

美聯儲維持6月利率區間不變,以評估更多緊縮影響,但預留後續加息的空間。美聯儲宣布6月會議不加息,維持聯邦基金利率目標區間在5%-5.25%的水平,爲美聯儲自2022年3月以來累計加息10次以來,首次暫停加息。FOMC聲明對本次會議暫停加息的解釋爲維持利率不變使得委員會能夠評估更多信息。此外,6月會議聲明稱進一步收緊政策的力度將取決於經濟狀況,爲後續會議預留了繼續加息的窗口。

2.2. SEP:上調利率峰值預期至5.6%,年內可能繼續加息兩次

最新利率峰值預測中值由2023年3月預測的5.1%提高至5.6%,意味着年內可能仍有兩次加息。美聯儲6月點陣圖顯示,大多數官員預計2023年底利率將在5.5%至6.0%之間,與2023年3月預測相比,更多官員上調了其對2023年底利率的預測。預計2023年年底的聯邦基金利率爲5.6%,較2023年3月預測的中值上調上修50基點;預計2024年年底的聯邦基金利率爲4.6%,高於此前3月預測的4.3%;預計2025年年底的聯邦基金利率爲3.4%,同樣高於3月預測的3.1%;預計長期聯邦基金利率預期爲2.5%,與過去四次預測均一致。

鑑於近期通脹回落進展緩慢,且就業市場仍緊,經濟增速不減的趨勢,委員們對2023年底的核心PCE通脹預期由3.3%上調至3.9%。委員們預計2023至2025年底核心PCE通脹預期中值分別爲3.9%、2.6%、2.2%,而2023年3月預期分別爲3.3%、2.5%、2.1%;2023至2025年底PCE通脹預期中值分別爲3.2%,2.5%,2.1%,2023年3月預期分別爲3.3%,2.5%,2.1%。

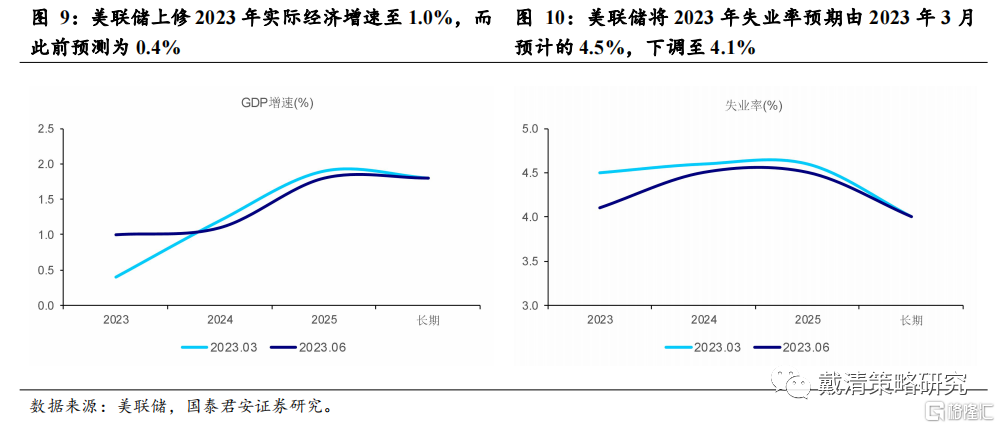

美聯儲上修美國2023年GDP增速預期,委員們認爲經濟增長仍面臨較高不確定性,風險傾向下行,而失業率則面臨上行風險。美聯儲上調美國2023年GDP增長預期至1.0%,2023年3月的預測爲0.4%。下調美國2024年GDP增長預期至1.1%,此前預計爲1.2%。下調美國2025年GDP增長預期1.8%,此前預計爲1.9%,但維持更長周期的美國GDP增幅預期在1.8%不變。另一方面,美聯儲進一步下調2023年失業率預期至4.1%,2023年3月預計爲4.5%。2024年、2025年失業率預期爲4.5%,2023年3月預計爲4.6%,而長期失業率預期則維持在4.0%不變。

2.3. 發布會:鮑威爾淡化點陣圖影響,強調抗通脹進展緩慢

美聯儲主席鮑威爾新聞發布會一方面強調了政策緊縮影響仍未全部顯現,加息需要謹慎,且後續加息仍需視經濟數據相機決策,淡化了點陣圖的鷹派影響。另一方面,銀行業事件影響緩和後,鮑威爾再度聚焦到抗通脹進展上,稱當前核心通脹回落進展緩慢,年內降息不合時宜。

1)強調政策緊縮影響尚未全部顯現,加息仍需謹慎且步伐應適度溫和。鮑威爾新聞發布會強調當前緊縮政策的全部影響尚未完全顯現,滯後時間長短仍具有不確定性,評估信貸緊縮的全部影響仍爲時尚早,意味着盡管當前銀行業事件已大爲緩和,但後續美聯儲貨幣政策決議仍須納入政策緊縮滯後性的考量,即加息步伐須放緩且溫和。

2)後續仍有加息可能性,但會根據數據相機抉擇,淡化了點陣圖的影響。盡管6月點陣圖顯示年內利率終點預測中值上修至5.6%,較當前利率水平仍有50基點的空間,即對應兩次加息。但鮑威爾稱尚未就後續加息做出決定,仍需根據數據來逐次會議作出決定,意味着後續會議仍有可能加息或者不加息,需視經濟數據來決定,因而淡化了點陣圖的“鷹派”影響。

3)通脹回落進展緩慢,服務通脹只觀察到了早期回落跡象,年內降息不合時宜。銀行業事件影響逐漸淡化後,鮑威爾本次會議再度將焦點集中在通脹目標上。鮑威爾強調當前通脹回到2%道阻且長,核心通脹回落進展緩慢,而服務通脹回落僅觀察到“早期跡象”,且非住房服務通脹需要看到勞動力市場走軟。當前通脹的回落進展距離美聯儲合意水平仍遠,就業市場距離轉弱仍遠,意味着美聯儲年內距離降息仍遠。

2.4. 決議後:美元及美債收益率回落,風險資產價格跌幅收窄

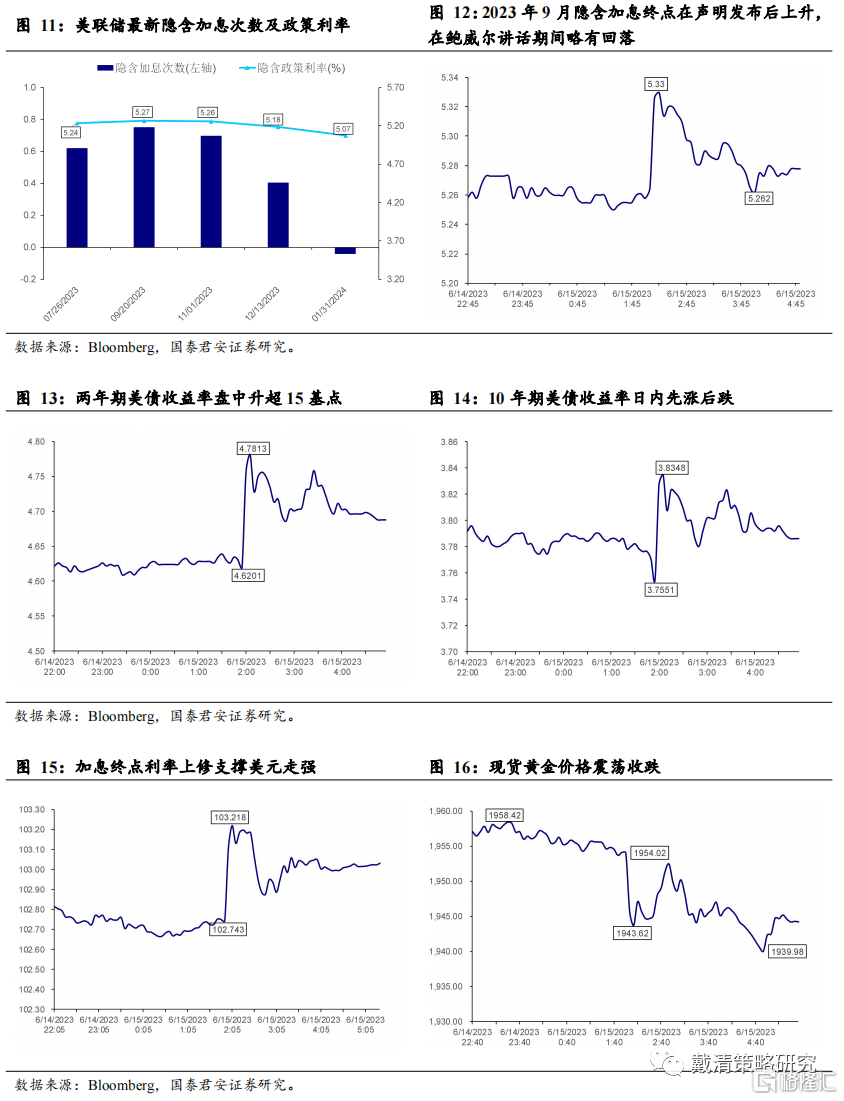

美聯儲FOMC聲明維持利率不變,但SEP提高終點利率預測。美聯儲6月FOMC會議聲明及SEP發布後,美股三大股指短线下挫;現貨黃金短线跌幅持續擴大;美元指數DXY及美債收益率走高,美國10年期收益率短线走高7個基點,至3.84%附近;兩年期收益率走高14個基點,至4.76%附近。掉期顯示美聯儲利率將在9月達到峰值5.35%。同時,利率期貨市場不再押注美聯儲將在2023年降息。預計2023年7月加息25個基點的概率升至69.6%(此前爲59.1%),到9月維持利率在5.00%-5.25%不變的概率爲23.3%,累計加息25個基點至5.25%-5.50%的概率爲60.8%,累計加息50個基點至5.50%-5.75%的概率爲16.2%。

鮑威爾發布會淡化了點陣圖的“鷹派”影響,稱目前美聯儲還未做任何決定,需要根據數據相機抉擇。鮑威爾發布會講話期間,美股三大股指跌幅收窄。現貨黃金收復大部分失地,但隨後仍震蕩走低。美債收益率漲幅回落。利率期貨市場顯示,美聯儲9月終端利率預期在鮑威爾新聞發布會後回落,由利率決議及SEP公布時的5.33%回落至5.26%附近,均低於6月SEP的利率終點預測中值。

03

美國經濟短期韌性仍存,中期經濟動能繼續轉弱

3.1. 美國短期衰退預期修正

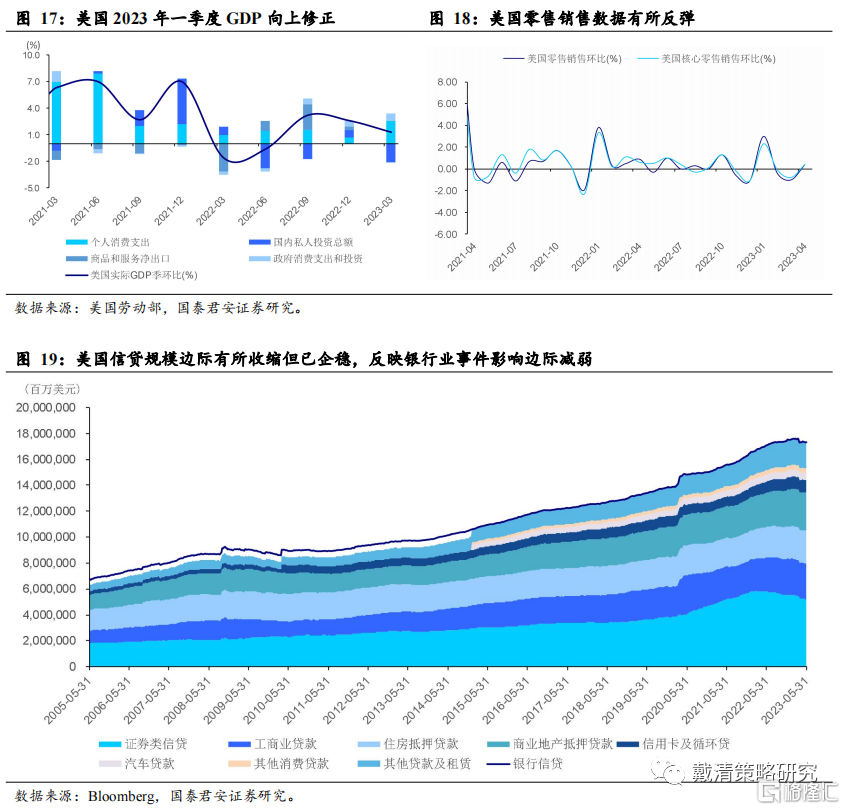

美國衰退預期的修正,銀行業事件影響緩和,疊加美聯儲加息預期快速升溫共同推動美元及美債收益率走強。美國信貸規模邊際有所收縮但已企穩,反映銀行業事件影響邊際減弱。此外,美國2023年一季度經濟增長預期亦向上修正,且零售銷售有所反彈,市場逐漸修正了對美國經濟及美聯儲加息的預期,美債收益率亦受到明顯支撐,並突破3.8%,創下3月初美國銀行業流動性風險事件以來的高點。與此同時,歐元區經濟表現偏弱,日本央行表態偏鴿,YCC上限並無明顯的向上調整預期。美歐、美日利差走闊支撐美元上漲。

3.2. 中長期來看,美國經濟動能轉弱的趨勢仍在持續

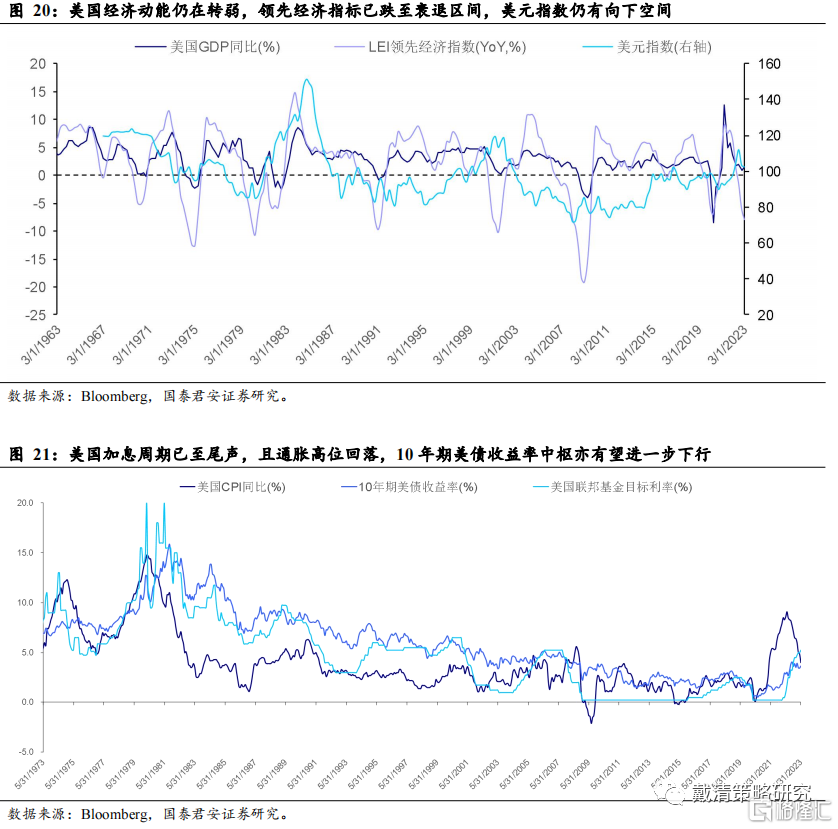

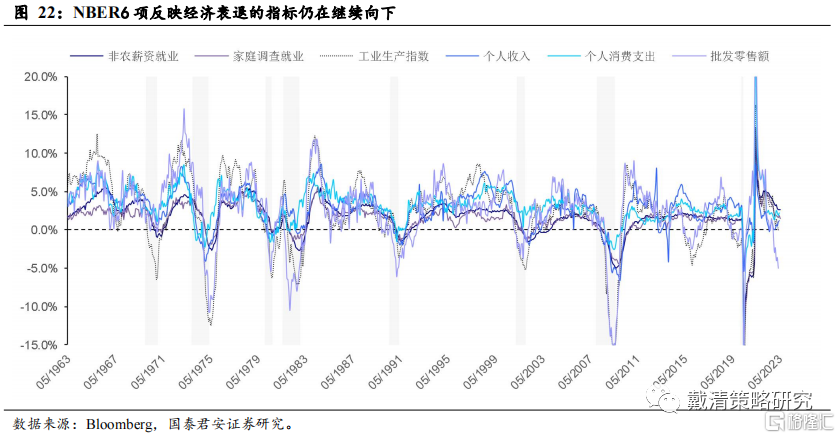

中長期來看,從美國經濟的領先指標來看,經濟動能仍在轉弱,美元及美債收益率中樞仍有繼續向下的空間。盡管當前美國經濟雖韌性仍存,但在高利率的水平之下,經濟增長前景仍“易下難上”,意味着美元及美債收益率的支撐相對有限,且美元及美債收益率經過近一段時間的預期糾偏,當前位置已相對合理,進一步上行的空間有限。中長期來看,從美國經濟的領先指標來看,美國經濟動能仍在轉弱,NBER的6項反映經濟衰退的指標仍在繼續向下。美國經濟淺衰退仍可能出現在年底。另一方面,盡管服務業通脹黏性仍重,回落進展緩慢,但下行趨勢未改,美元及美債收益率中樞仍有繼續向下的空間。

3.3. 當前美國通脹位置仍高,距離美聯儲終止加息仍有距離

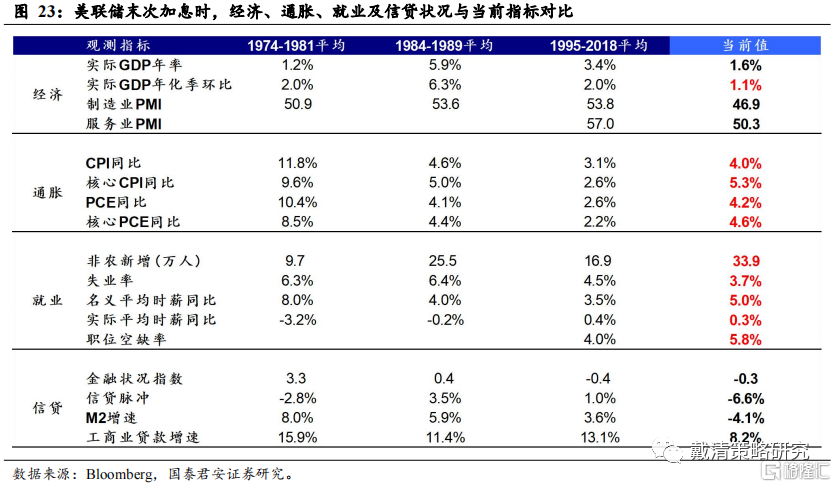

與過去幾輪加息周期相比,當前階段通脹絕對位置仍高。1)從絕對位置來看,相較於此前幾輪加息周期,當前通脹距離美聯儲暫停加息的合意水平仍遠,核心通脹仍遠高於2%的通脹目標。就業市場仍較爲緊俏,失業率未到4%,職位空缺率仍高,薪資上漲壓力仍在,意味着美聯儲後續仍有加息的空間。2)從相對位置來看,美聯儲當前政策利率水平已高於通脹水平。此前幾輪暫停加息時,政策利率多高於通脹水平,以達到限制性利率水平,而本輪加息周期內的政策利率水平已超過通脹絕對高度(無論是名義通脹還是核心通脹),意味着美聯儲將達到暫停加息所需的限制性利率區間。

當前階段經濟景氣度回落幅度大,且信貸環境更爲緊縮,意味着美聯儲進一步緊縮的必要性降低,同樣支撐暫停加息的預期。與此前幾輪暫停加息的時點相比,當前經濟景氣度指標回落幅度更大,制造業PMI已連續7個月處於收縮區間,僅高於1980年暫停加息時期的43.6的水平,且服務業PMI亦降至臨界值附近的水平。此外,信貸收緊狀況較此前幾輪加息周期相比更甚,意味着美聯儲進一步緊縮的必要性降低,客觀環境亦要求美聯儲暫停並評估當前的風險水平。

3.4. 美聯儲末次加息,大類資產表現

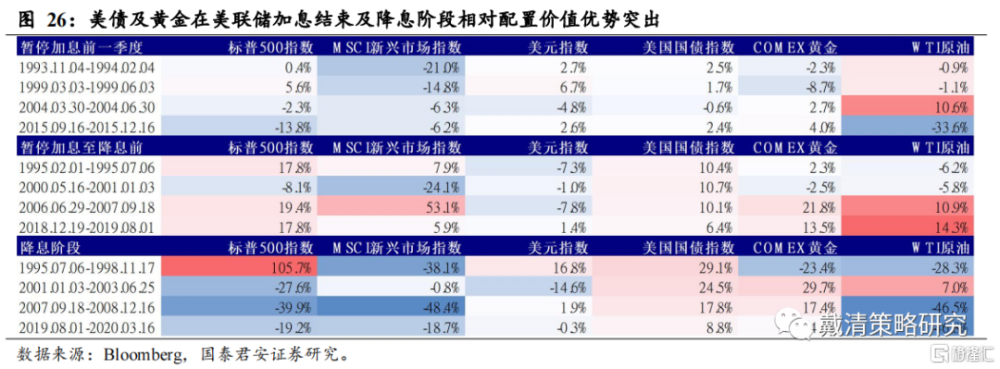

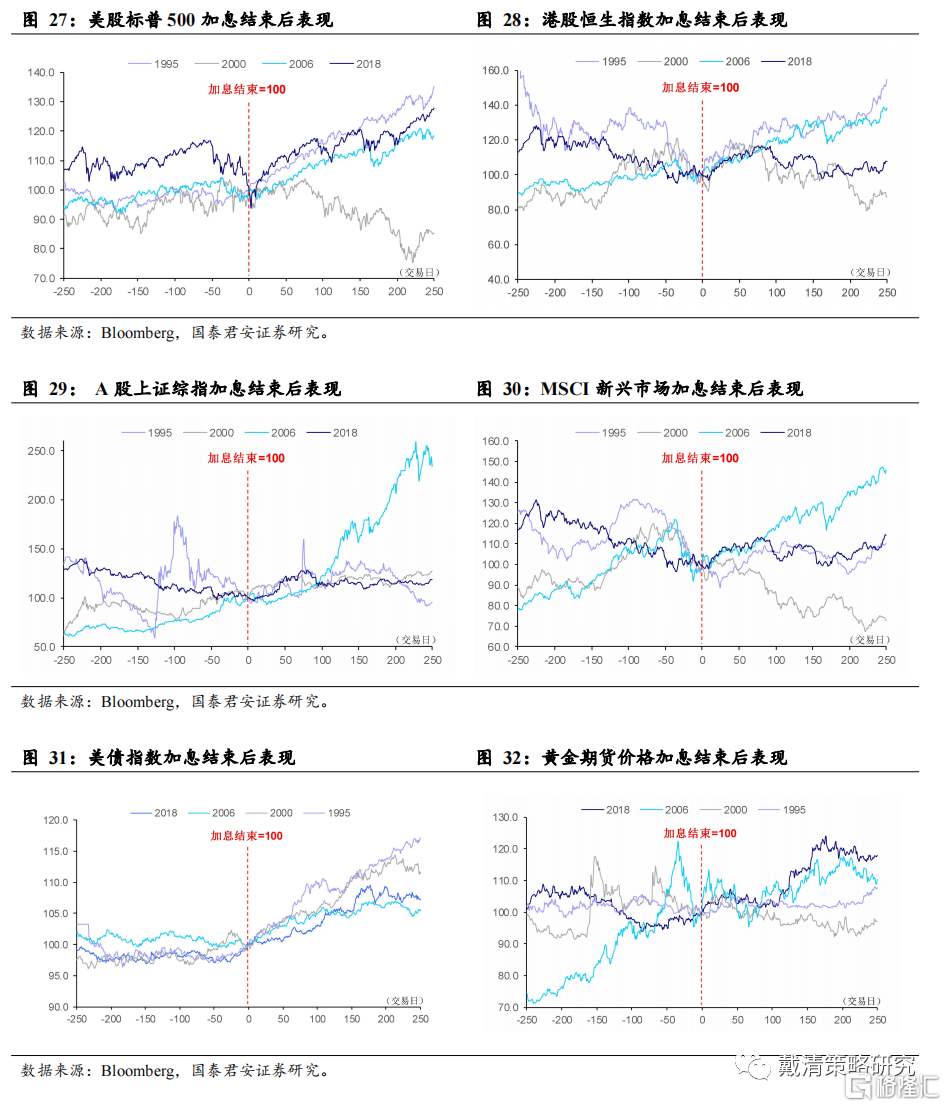

從美聯儲暫停及降息的歷史復盤來看,美債及黃金跑贏的確定性亦相對較高。從最近四次加息周期復盤來看,美聯儲暫停加息至降息期間,美股及新興市場股市在暫停加息至降息前有一定加倉機會,但在降息期間多出現大幅回調。美元指數在暫停及降息期間表現多呈弱勢。原油亦有較大的不確定性。美國國債的確定性最高,在過去四輪暫停及降息期間均明顯收漲。黃金在暫停及暫停加息期間,相對跑贏其他資產的概率亦相對較高,反映其配置價值亦具有較大的優勢。

04

後市資產價格如何變動?

4.1. 美股:短期有韌性,中長期盈利壓力仍在

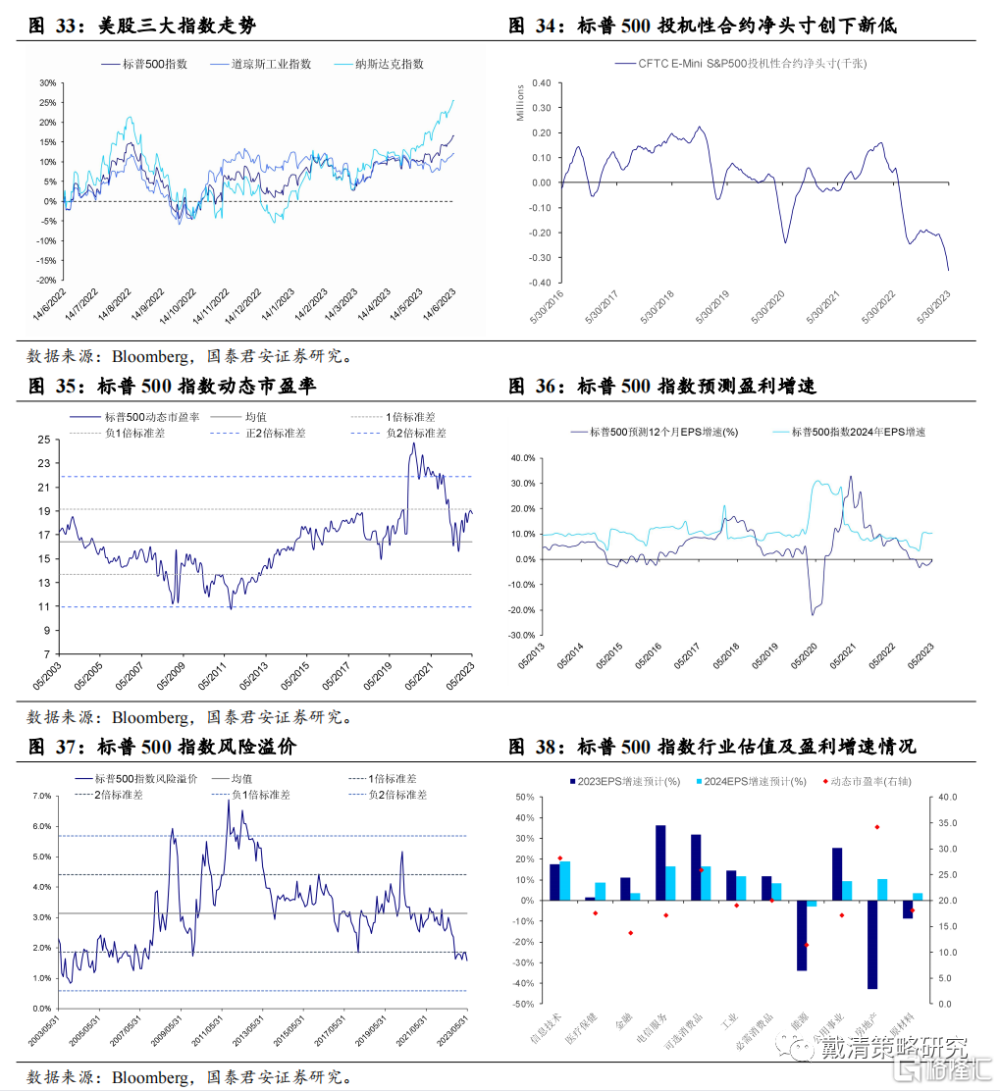

短期加息預期仍存反復,預計美股短期或維持高位震蕩,更多體現在價值板塊而AI驅動的成長風格或仍有動力。近期加息預期仍存反復,短期風險偏好或受影響,且當前位置估值位置偏高,風險溢價持續低位,美股或維持震蕩。中期視角上,美國經濟動能仍在轉弱,邊際上美聯儲加息周期已至終局,流動性改善預期有所升溫。但與此同時,信貸緊縮的不確定性,疊加高利率及高通脹環境下,美股上市企業盈利預期面臨下修壓力,並可能抵消因暫停加息可能出現的流動性改善利好。

4.2. 美債:中期中樞或進一步下落

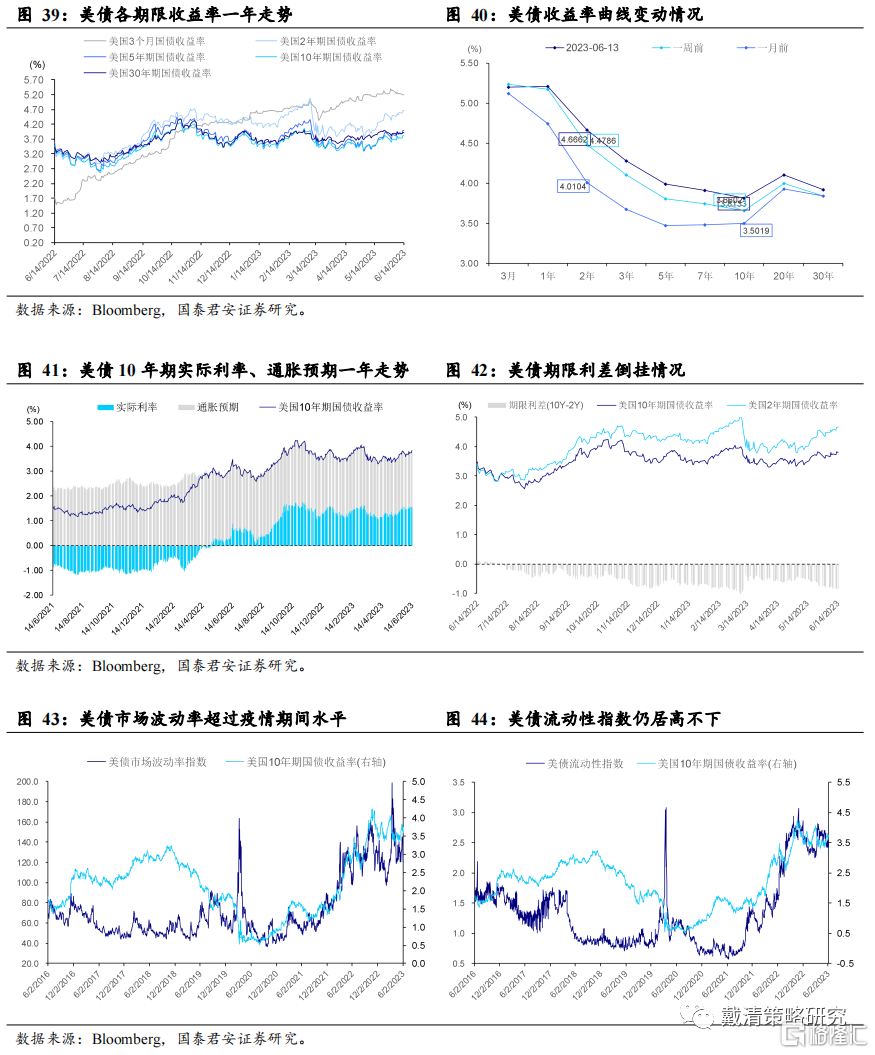

短期受加息預期支撐或於高位震蕩,中期中樞或進一步回落。銀行流動性風險事件有所緩和,美國經濟及加息預期均向上修正,推動10年期美債收益率中樞擡升,短期或於3.5%-4.0%附近震蕩。中期視角來看,高利率及高通脹環境下,美國經濟動能仍在轉弱,疊加信貸緊縮風險仍需時間評估,衰退風險尚難證僞,預計中期美債收益率中樞有望下落至3.0%-3.5%區間。

4.3. 黃金:短期向上空間仍有阻力,中期有望突破前高

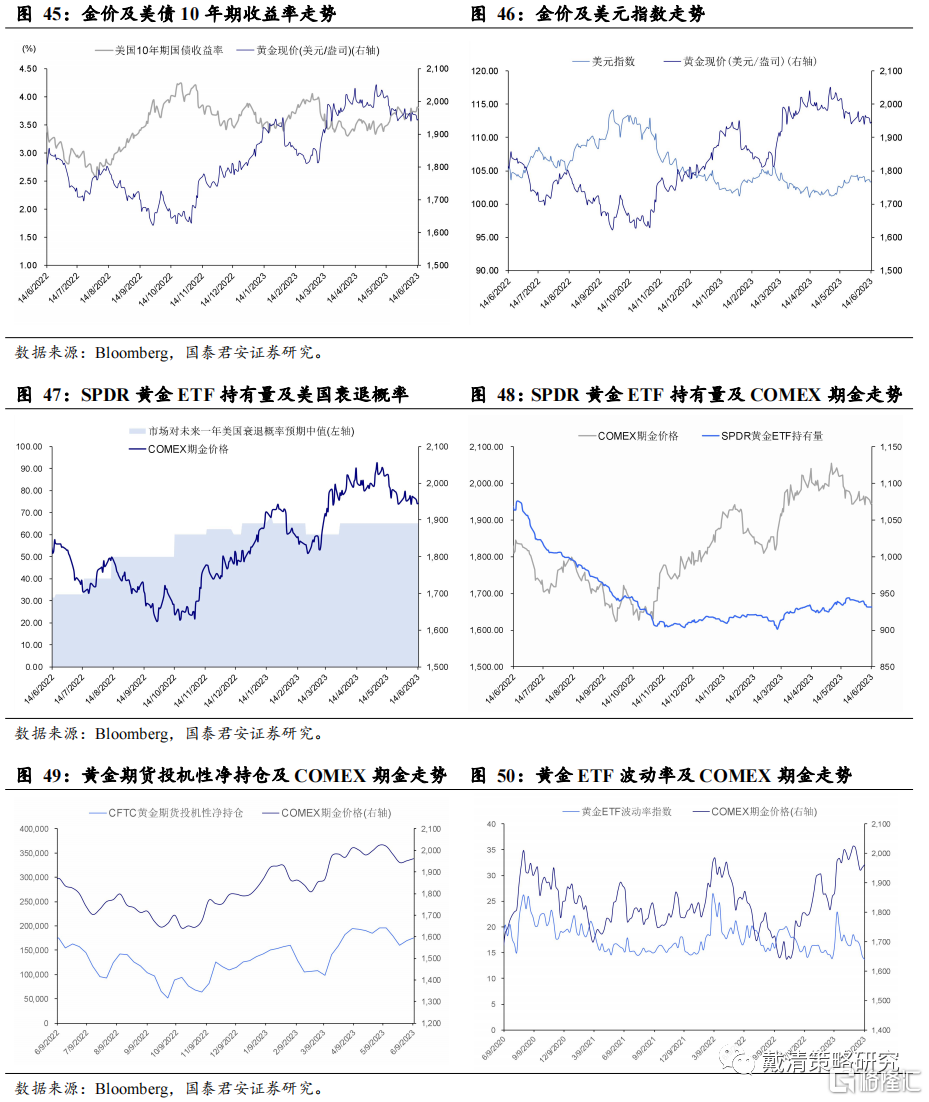

短期回調壓力較大,中期或仍受衰退風險支撐。近期銀行業事件繼續緩和,美國債務上限危機有望解除,疊加美聯儲加息預期反復,美元及美債收益率或維持高位震蕩,或致金價短期承壓,向上空間有限。中長期來看,在高利率及高通脹環境下,美國經濟動能仍在轉弱,疊加信貸緊縮風險仍需時間評估,衰退風險尚難證僞,以及邊際上美聯儲政策轉向時點的前移,黃金有望站穩2,000美元/盎司,並突破前高。

風險提示:聯儲緊縮超預期、全球經濟衰退預期、金融市場風險加劇。

注:本文爲國泰君安證券2023年6月15日研報《【國君戴清|海外】暫停但未結束——美聯儲6月議息會議點評》,報告分析師:戴清S0880522090007

本公衆訂閱號(ID: 624692)爲國泰君安證券研究所海外策略研究團隊依法設立並運營的自媒體公衆訂閱號。本團隊負責人 戴清 具備證券投資咨詢(分析師)執業資格,資格證書編號爲S0880522090007。

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:國君戴清:暫停但未結束

地址:https://www.iknowplus.com/post/4658.html