芯片上行周期雖遲但到! 英特爾財報超預期,盤後爆拉8%

10月26日周四美股盤後,在個人電腦CPU市場佔據傳統主導地位的芯片巨頭英特爾發布了2023年第三季度財報。

由於三季度營收、盈利和四季度指引均超預期,英特爾盤後漲超8%。

高於預期 但同比下降8%

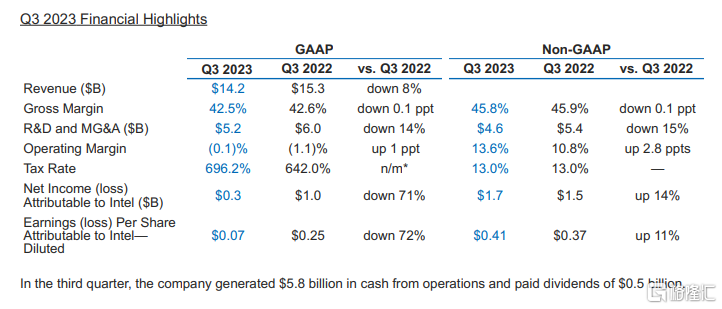

具體來看,第三財季營收 142 億美元(約 1039.44 億元人民幣),同比下降 8%,市場預期 135.4 億美元。

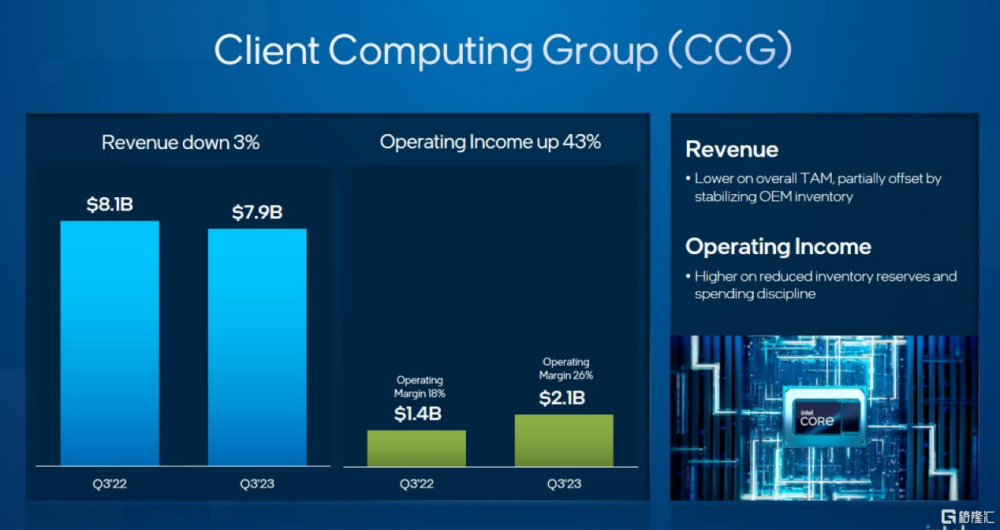

客戶端計算收入爲79億美元,同比下降3%,而市場預期爲74億美元。數據中心和人工智能業務收入爲38億美元,同比下降10%,市場預期爲39億美元。

英特爾第三財季淨利潤約 3 億美元(當前約 21.96 億元人民幣),調整後每股收益爲0.41美元,遠超預期的0.22美元,較上年同期的每股收益0.59美元大幅回落30%,但遠好於今年一季度的每股虧損0.04美元和二季度的每股收益0.13美元。

一季度曾是英特爾史上最大的虧損紀錄,二季度則爲兩個季度虧損後首次重返盈利。英特爾官方預計三季度調整後每股盈利0.20美元、收入區間中點134億美元,財報顯示均超越了最佳預期。

公司表示,三季度毛利率45.8%與去年持平,“有信心重新實現60%的毛利率”;三季報主要指標受益於強大的運營槓杆和費用紀律,並在“流程和產品、芯片代工制造和人工智能方面實現了關鍵裏程碑”。

展望四季度重返增長

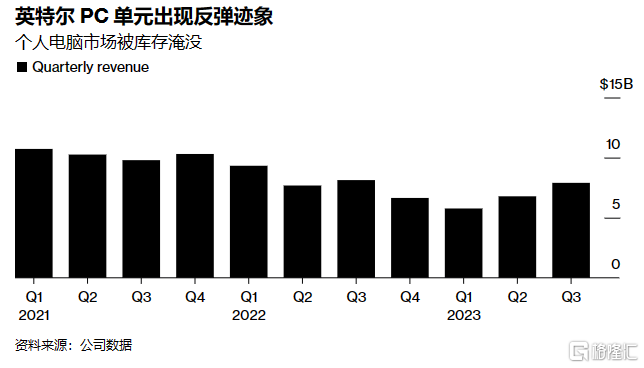

其CEO樂觀預言,英特爾3納米處理器有望按計劃在年底前投入使用,數據中心市場正出現回歸正常的跡象,個人電腦PC市場當前對處理器的需求爲2.7億台,預計將增長至約3億台。

盡管如此,由於COVID-19大流行導致的個人電腦市場的挑战,英特爾仍在努力從這一困境中恢復。研究公司Gartner表示,今年1月,PC出貨量下降了28.5%。然而,分析師Mikako Kitagawa預計PC市場將在第四季度回歸增長。

盡管英特爾正努力改變其經營狀況,但在高端AI系統領域,公司仍然落後於Nvidia。與此同時,與AMD在PC芯片市場的競爭也使英特爾承受了壓力。

對於即將到來的第四財季,英特爾預計經調整後的營收將在146億美元至156億美元之間,市場預期則爲143.5億美元。同時,英特爾預計第四財季的經調整毛利率將達到46.5%,市場預期爲44.2%。此外,英特爾預計第四財季的調整後每股收益將爲0.44美元,市場預期爲0.31美元。

總的來說,盡管英特爾在第三季度的營收有所下滑,但其淨利潤超過預期,顯示出公司的盈利能力依然不錯。同時,對於即將到來的第四財季,英特爾的預期也較爲樂觀。

標題:芯片上行周期雖遲但到! 英特爾財報超預期,盤後爆拉8%

地址:https://www.iknowplus.com/post/45824.html