掘金出口數據背後的產業趨勢

【本報告導讀】:9月我國出口環比高增,且發達地區改善明顯,看好出口轉暖勢頭下高端制造、新興科技和新消費領域投資機會。

摘要

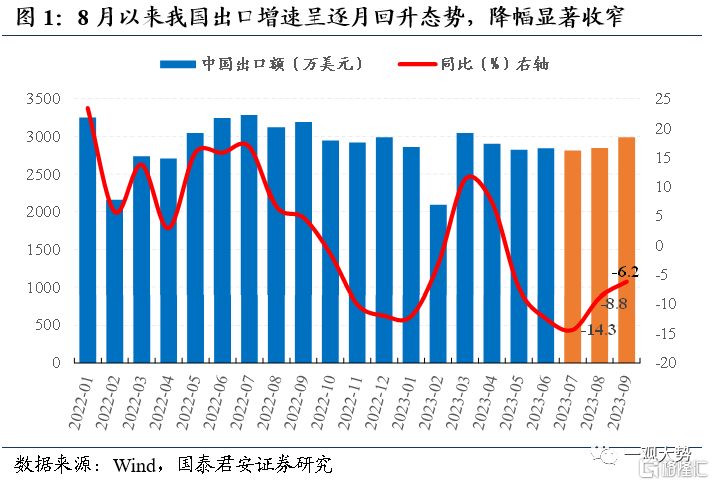

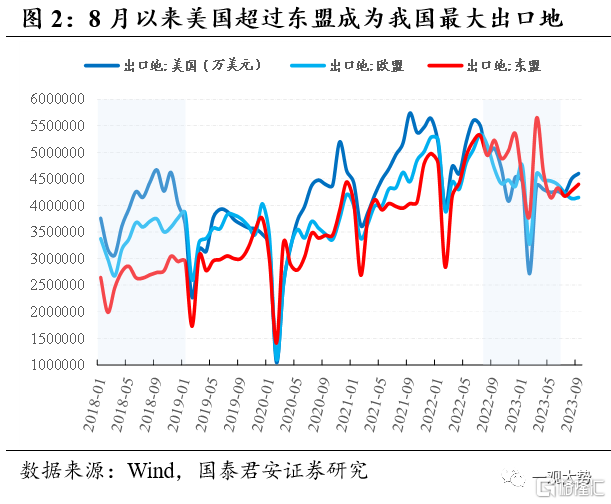

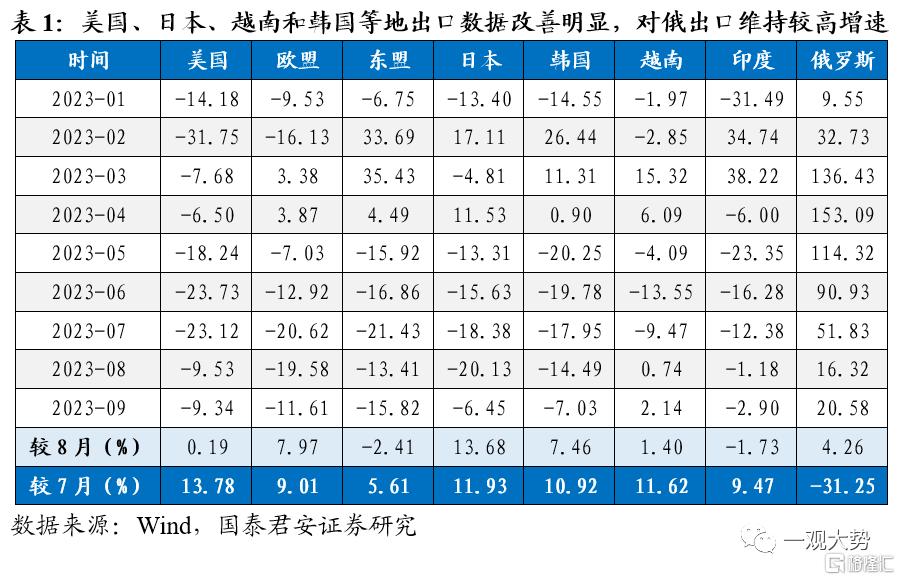

▶我國出口有望維持回升勢頭,看好出口相關產業鏈投資機會。2023年9月我國出口同比-6.2%,較8月回落幅度進一步收窄,環比5%顯著強於季節性。8月以來我國對美出口超過東盟和歐盟成爲最大出口地,對日韓出口環比顯著改善,對越南和印度的出口增速大幅提升,對俄羅斯出口增速回落但仍維持高絕對數。整體看,7月以來我國對美國、日韓等發達經濟體的出口增速明顯改善,對東盟地區出口小幅改善,但越南地區表現強勁,預計我國出口增速仍將維持回升勢頭。

▶傳統產業出口穩健,高端裝備/汽車/家電等出口邊際改善較大。我國出口商品中電子行業海外收入佔比高,而工程機械、汽車和家電行業海外收入佔比明顯提升。以電動車、鋰電池和太陽能電池爲代表的“新三樣”商品前三季度同比增長42%,佔我國出口比重提升至4.5%;新消費領域,我國跨境電商前三季度出口1.3萬億元,同比增長18%。把對美國出口商品結構對應到一級行業,我國對美出口額較大的行業是機械設備、電力設備、家電、輕工制造、紡織服裝和商貿零售等,在出口數據企穩回升的勢頭下上述行業或率先受益。

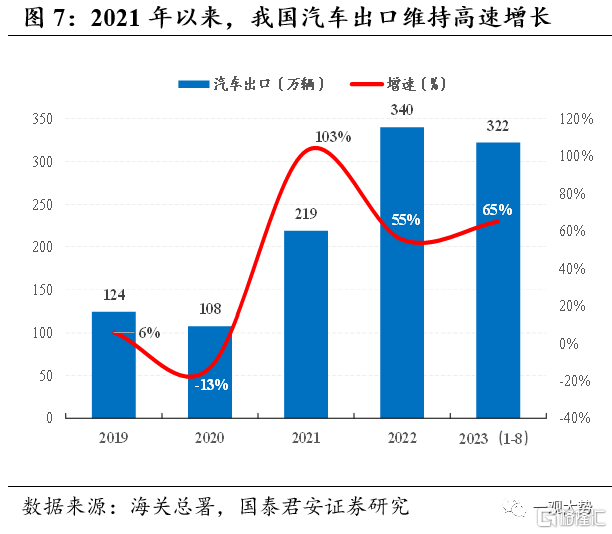

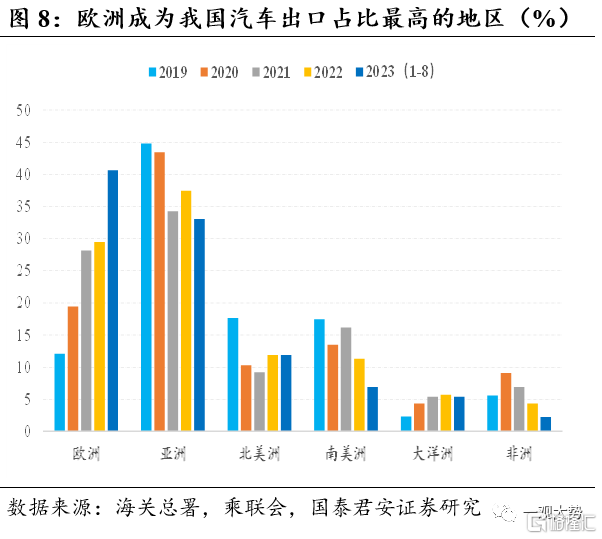

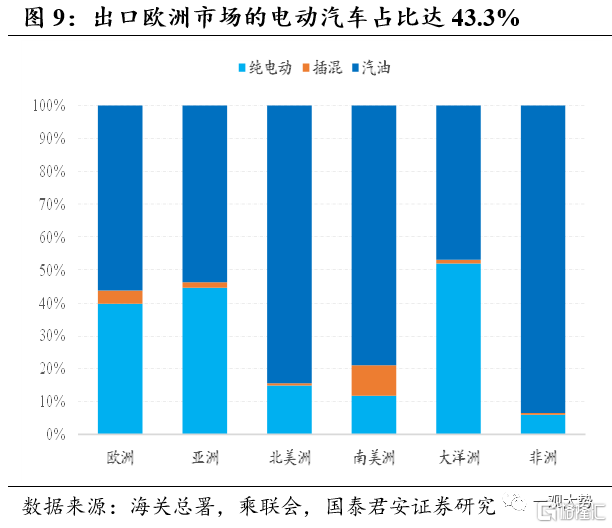

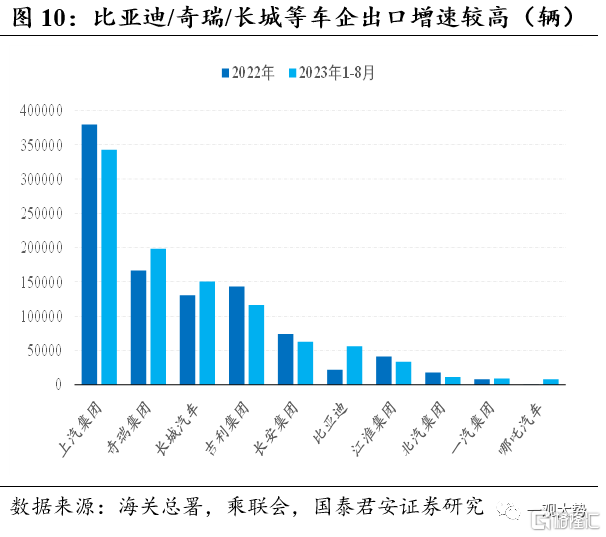

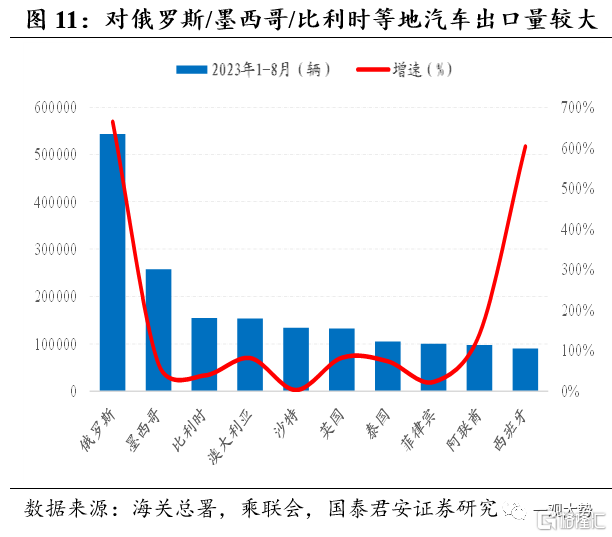

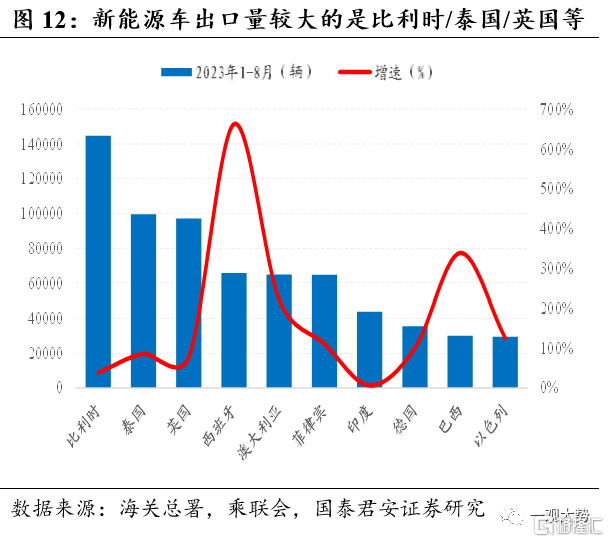

▶汽車產業引領我國高端制造出海,把握發達地區電動化產業趨勢。2023年我國汽車出口累計達322萬輛,同比增65%,歐洲出口佔比超40%,相較2022年提升11.2pct,成爲我國最大汽車出口地。9月新能源乘用車出口超9萬輛,同比增107%,環比增長16%,佔乘用車出口的25.4%。對歐洲、亞洲出口中新能源車佔比45%左右,對北美洲、南美洲和非洲地區的出口以燃油車爲主。截止2023年8月,對俄羅斯出口規模最大且同比增長664%,新能源車方面,對西班牙、巴西出口量增長最快,而對比利時、泰國、英國和西班牙等國出口汽車規模較大,車企中比亞迪/奇瑞/長城出口量已超過2022年全年。

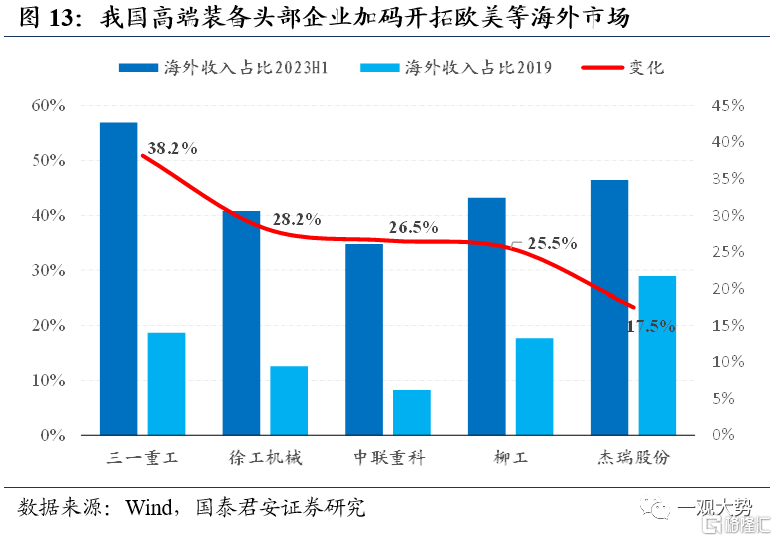

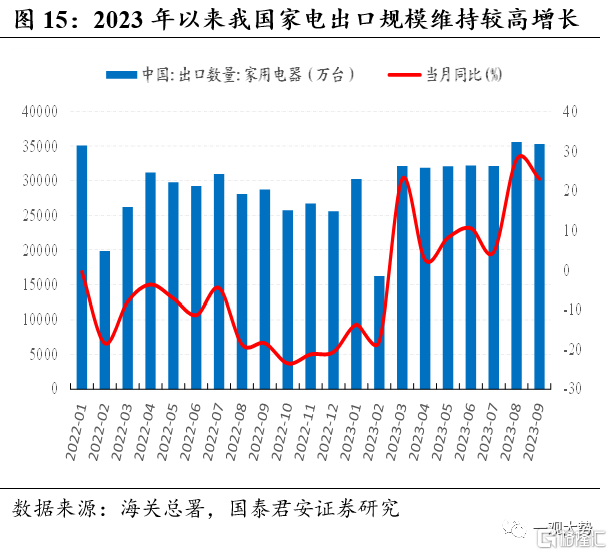

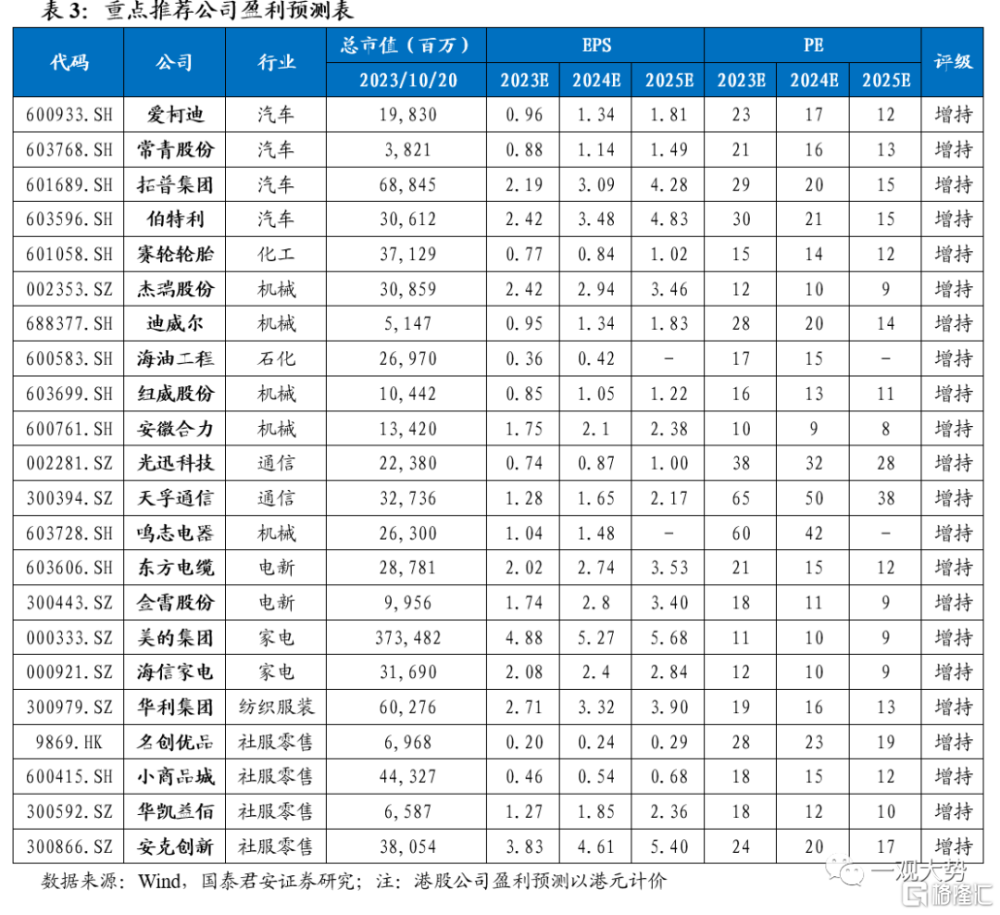

▶高端裝備領域加碼开拓海外市場,家電等出口優勢產業維持高增長。我國高端裝備領域呈現出开拓海外市場的战略趨勢,從產品研發到銷售服務體系多維度布局海外市場。高端裝備領域整體海外收入佔比提升,三一重工2023H1海外收入佔比達57%,較2019年提升38.2pct。在新能源、算力等新興需求顯著提升背景下,我國相關領域公司收入規模有望提升。家電行業出口規模維持較高增速,9月出口量達3.5億台,增長23%,延續2023年3月以來的高增長趨勢。▶投資建議:看好出口轉暖勢頭下高端制造、新興科技和新消費領域投資機會。1、依托自身供應鏈優勢,战略性出海的高端制造產業。推薦:汽車零部件(愛柯迪/常青股份/賽輪輪胎)/石化油服裝備(傑瑞股份/海油工程/紐威股份);2、全球數字化綠色化轉型需求拉動的新興科技產業。推薦:光通信(光迅科技/天孚通信)/機器人(鳴志電器)/風電(東方電纜/金雷股份);3、受益海外需求回升和新消費趨勢的傳統優勢產業。推薦:家電(美的集團/海信家電)/紡服零售(華利集團/名創優品)/跨境電商(小商品城/華凱易佰/安克創新)。

▶風險提示:歐美等發達經濟體需求轉弱;地緣政治衝突加劇。

01

出口增速企穩回升,對發達經濟體出口明顯改善

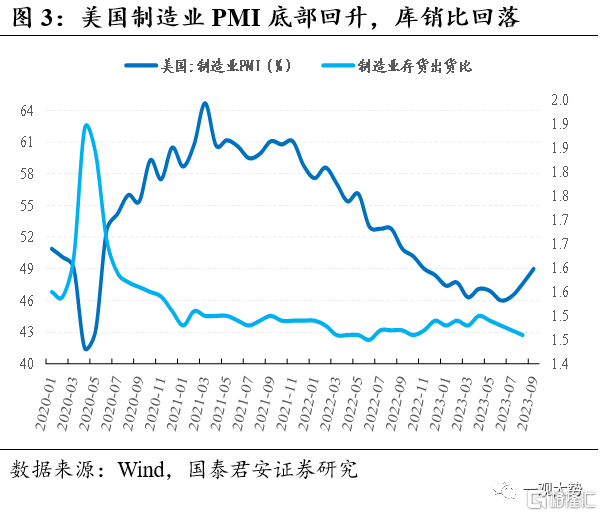

9月出口增速企穩回升,對美出口穩健而對東盟出口回落明顯。2023年9月我國出口同比回落6.2%,相較8月出口額回落幅度進一步收窄,環比增長5.0%,顯著強於季節性。7月我國出口增速爲-14.3%,創近兩年新低,隨後8月出口降幅收窄至-8.8%,9月延續降幅收窄勢頭。從出口地的結構看,9月對美國出口460億美元,同比-9.34%,對東盟出口440億美元,同比-15.82%。2023年8月我國對美出口超過東盟和歐盟,成爲最大出口地,7月以來美國制造業PMI從46回升至49,結束了從2021年3月以來的下降趨勢,且美國制造業庫銷比持續回落,整體需求穩健。預計我國出口增速仍將維持回升勢頭,出口相關產業鏈具備結構性機會。

我國對發達經濟體出口整體改善,對越南等新興經濟體出口表現強勁。2023年9月,我國對主要經濟體的出口中,對俄羅斯出口增長20.58%,保持較高絕對數,對日本、韓國出口環比8月改善最爲明顯。相較7月出口增速大幅回落時,我國對美國出口增速環比提升13.78pct,對日本、越南和印度的出口增速分別提升11.93 pct、11.64 pct、9.47pct,對俄羅斯出口增速回落。從上述出口數據可以看出,7月以來我國對美國、日韓等發達經濟體的出口明顯改善,對東盟地區出口改善幅度偏弱,但對越南出口表現強勁,8/9兩月出口增速均維持正增長。

02

傳統產業出口穩健,高端裝備/汽車/家電等出口邊際改善較大

傳統優勢產品出口企穩,綠色動能和跨境電商產品增長強勁。按照一級行業分類,電子行業上市公司海外收入佔比最高,近幾個月的出口數據中,我國消費電子產業鏈上的傳統優勢產品出口企穩向好。集成電路出口在8月由負轉正,9月同比增速提升至2.8%;手機、電腦9月出口環比分別增長124.9%和8.3%,同比降幅較8月分別收窄14.3 pct和13.4 pct。以電動載人汽車、鋰電池和太陽能電池爲代表的“新三樣”商品出口快速增長,前三季度出口7989.9億元,同比增長41.7%,佔我國出口比重提升1.3pct到4.5%,連續14個季度保持兩位數增長。此外,前三季度我國跨境電商出口1.3萬億元,增長17.7%。

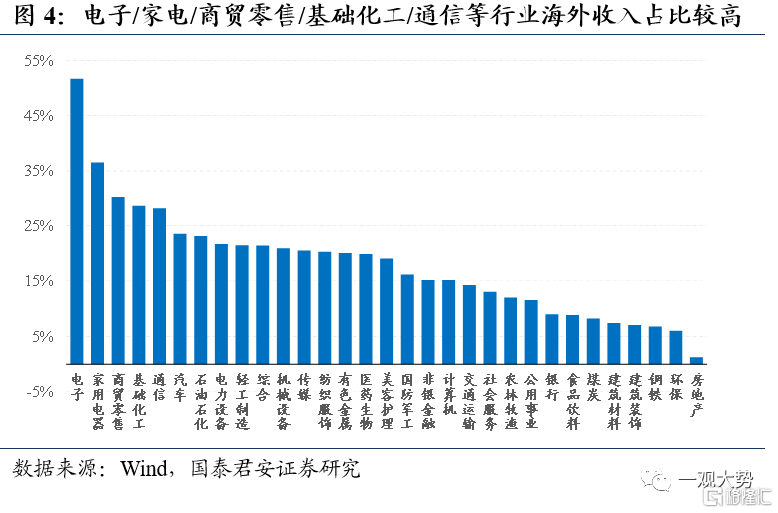

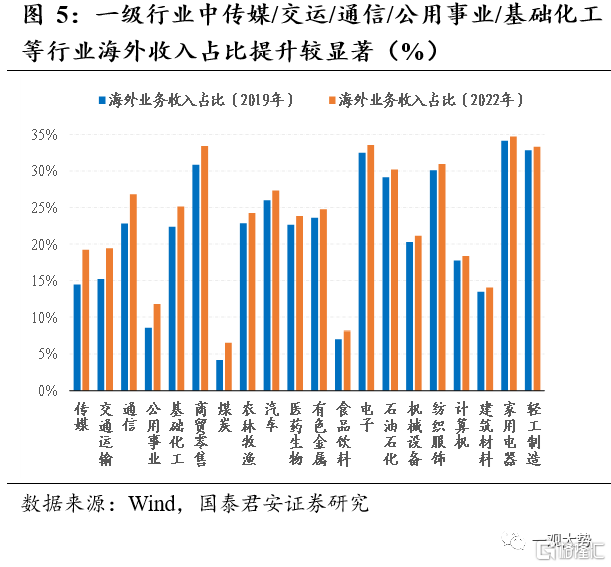

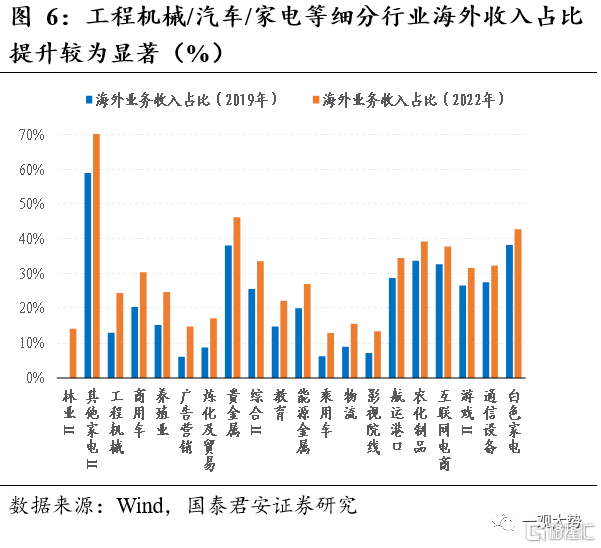

電子行業海外收入佔比高,工程機械、汽車和家電行業海外收入佔比顯著提升。從海外收入佔比情況看,電子、家電和商貿零售行業在A股行業中海外收入佔比排名靠前,2022年上述行業海外收入佔行業總收入比例分別達52%、37%和30%。相較2019年,傳媒、交運、通信和公用事業等行業海外收入佔比提升最爲明顯,而在細分行業中,海外收入佔比提升最爲明顯的行業是工程機械、汽車、家電。

從對美國出口商品的結構看,出口金額較大的品類是“電機、電氣、音像設備及其零附件”、“核反應堆、鍋爐、機械器具及零件”、“家具;寢具等;燈具;活動房”、“塑料及其制品”等,此外,8月份跨境電商相關商品對美出口額達6657萬元,維持高增長態勢。對應到一級行業,我國對美出口額較大的行業是機械設備、電力設備、家電、輕工制造、紡織服裝和商貿零售等,在出口數據的企穩回升的趨勢中上述行業更爲受益。

2.1. 汽車出口同比大增,新能源車出口佔比仍有較大提升空間

汽車出口成爲近兩年我國出口市場一大亮點,且對發達經濟體的出口佔比顯著提升。2021年我國汽車出口219萬輛,同比增長103%,2023年以來,我國汽車出口達322萬輛,接近2022年全年水平,增速達65%。從汽車出口地的變化看,2023年以來,歐洲超過亞洲成爲我國汽車最大出口地,佔比達40.6%,相較2022年提升11.2pct,北美地區維持平穩,亞洲地區佔比回落4.4 pct。顯示我國汽車產品全球競爭力顯著提升,尤其是出口增速更快的新能源產品。9月新能源車出口同比大增107%,顯著高於整體汽車出口增速。乘聯會統計口徑下9月乘用車出口(含整車與CKD)35.7萬輛,同比增長50%,環比增長8%。1-9月乘用車累計出口267.7萬輛,同比增長68%。其中9月新能源乘用車出口9.1萬輛,同比增長107%,環比8月增長16%,佔乘用車出口的25.4%。自主品牌中,上汽集團在歐洲表現較強,比亞迪在東南亞市場崛起。

新能源車型出口佔比仍有較大提升空間,比亞迪/奇瑞/長城等產業鏈有望受益。從出口車型看,歐洲作爲我國汽車出口的最大出口地,2023年以來對歐洲出口新能源車(純電動+插混)佔比達43.3%,其中以純電動車型爲主(35.9%);亞洲地區新能源車佔比達45.5%,其中純電動佔比達43.8%;北美洲、南美洲和非洲地區的汽車出口仍以傳統燃油車爲主。國內車企中,上汽、奇瑞、長城、吉利、長安、比亞迪等出口汽車規模靠前,且相較2022年,比亞迪、奇瑞、長城出口量顯著提升,2023年1-8月均已超過2022年全年。從我國汽車出口國家看,2023年1-8月,對俄羅斯出口規模達54.38萬輛,同比大增664%,對墨西哥、英國、澳大利亞、泰國和西班牙等國出口量維持高增長。新能源汽車方面,對西班牙、巴西出口量增長最快,而對比利時、泰國、英國和西班牙等國出口汽車規模較大。

2.2. 高端裝備領域加碼开拓海外市場,消費電子、家電等行業出口高增長

我國企業在工程機械、油氣开採、通信、逆變器等高端裝備領域競爭力持續提升,海外市場收入規模有望持續提升。從發展战略角度,多數公司將开拓海外市場作爲重要的發展战略,且從產品研發、銷售服務體系等多維度全面布局。從2023年中報數據看,三一重工海外收入佔比達56.9%,相較2019年的18.7%大幅提升38.2pct,徐工機械、中聯重科等頭部公司海外收入佔比分別提升28.2 pct、26.5 pct,油氣开採壓裂設備龍頭傑瑞股份海外收入佔比提升至46.4%。在新能源、數據中心等新興領域,我國逆變器、光模塊領域公司海外收入佔比普遍較高,在出口增速回升和新技術應用加速的背景下,海外收入規模有望提升。

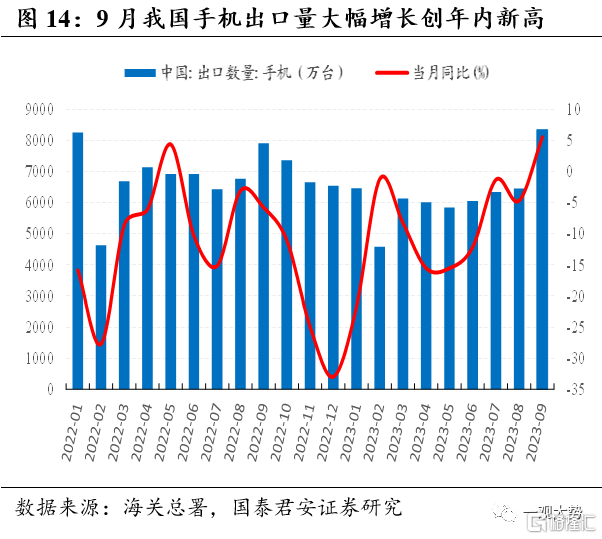

消費電子和家電行業海外收入佔比較高,且國內企業具備顯著的品牌和產業鏈優勢。2023年以來我國手機出口表現疲軟,但9月手機出口增速由負轉正,當月出口量達8355萬台,增長5.6%;家電行業出口規模維持較高增速,9月出口量達3.53億台,增長23%,延續2023年3月以來的高增長趨勢。

03

投資建議:看好出口轉暖勢頭下的高端制造、新興科技和新消費領域投資機會

方向一:依托自身供應鏈優勢,战略性出海的高端制造產業。推薦:汽車零部件(愛柯迪/常青股份/拓普集團/伯特利/賽輪輪胎)、油服裝備(傑瑞股份/海油工程/迪威爾)、機械設備(紐威股份/安徽合力)。方向二:全球數字化綠色化轉型需求拉動的新興科技產業。推薦:光通信(光迅科技/天孚通信)、機器人(鳴志電器/三花智控受益)、風電(東方電纜/金雷股份)。方向三:受益海外需求回升和新消費趨勢的傳統優勢產業。推薦:家電(美的集團/海信家電)、紡服零售(華利集團/名創優品)、跨境電商(小商品城/華凱易佰/安克創新)。

04

風險提示

歐美等發達經濟體需求轉弱,壓制我國出口需求。美聯儲持續加息背景下,中期維度或將壓制經濟需求,而美國在我國出口結構中佔比較大比例,如發生經濟衰退,將對我國出口增長構成壓制。

地緣政治衝突加劇,對出口供應鏈構成衝擊。當前全球地緣衝突有所加劇,或將對全球貿易格局和供應鏈穩定構成衝擊,也可能提高全球貨物貿易相關成本。

注:本文來自國泰君安發布的《【國君策略 | 專題研究】掘金出口數據背後的產業趨勢》,報告分析師:方奕 S0880520120005

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:掘金出口數據背後的產業趨勢

地址:https://www.iknowplus.com/post/45818.html